Förderbanken stehen schon seit einiger Zeit unter Digitalisierungsdruck; in Zeiten niedrigster Zinsen sinkt der Anreiz für Fördernehmer, marginal verbilligte Kredite in Anspruch zu nehmen, wenn dies mit hohen bürokratischen Hürden und unzeitgemäßen oder völlig fehlenden Online-Möglichkeiten verbunden ist. Die Plattformstrategie der KfW birgt darüber hinaus für die Landesförderinstitute das Risiko, ohne eigene Förderportale zum reinen Produktanbieter zu werden und damit den Einfluss auf die Kundenschnittstelle zu verlieren. Marktbewertungen und Erfolg der Unternehmen in der Digital Economy zeigen aber überdeutlich, dass es darauf ankommt, um zukünftig digital erfolgreich zu sein.

Ausbau der digitalen Kanäle

Einige Förderbanken haben daher bereits vor einigen Jahren damit begonnen, massiv in den Ausbau der digitalen Kanäle zu investieren und bieten online umfangreiche Services an - von der komfortablen Förderberatung bis hin zur elektronischen Abwicklung des gesamten Lebenszyklus von Förderanträgen.

Auf die Kundensicht fokussieren: Durch (Förder-)Portale treten Förderunternehmen in direkten Kontakt mit Endkunden und Partnern. Als wesentlicher Mehrwert für eine Förderbank wird häufig das Ver lagern von Erfassungsaufwänden zum Endkunden hin gesehen. Aus der Monopolstellung des Fördergebers pro Bundesland heraus vernachlässigt dieser häufig den Aspekt, welche Vorteile und welches Nutzungserlebnis der Endkunde hierdurch hat. Diese Herangehensweise ist aus mehreren Gründen langfristig problematisch:

- Verzicht auf Förderung: Je nach Förderprogramm und Bundesland besteht unterschiedlich stark das Risiko, dass potenzielle Fördernehmer aufgrund unverständlicher oder zu aufwendiger Beantragungsprozesse in einem Portal auf Produkte am freien Markt ausweichen oder ganz auf eine Förderung verzichten. Dieses Risiko steigt, je weiter die Usability eines Förderportals vom Look & Feel und dem Komfort des Marktdurchschnitts abweicht.

- Verzicht auf Nutzung des Portals: In vielen Förderbereichen steht es dem Kunden aktuell noch frei zum Beispiel papierhafte Anträge einzureichen, die gleichberechtigt mit elektronischen Anträgen bearbeitet werden müssen. Wenn dieser Weg für den Kunden die einfachere/komfortablere Möglichkeit darstellt, besteht das Risiko, dass sich die geplanten Vorteile eines Kundenportals langfristig nicht realisieren lassen.

- Negative Außenwirkung: Für Endkunden spielt die Investitionsbereitschaft der Förderbanken keine Rolle, ein Vergleich erfolgt implizit immer gegen den aktuellen Stand der Technik. Ein offensichtlich veraltetes Look & Feel oder fehlende Standardfunktionalitäten können daher sehr schnell zu negativem Feedback führen, welches dann über die Presse oder Funktionsträger in Politik und Verwaltung die Förderbanken zum Teil an höchster Stelle erreichen.

Nutzungserlebnis schaffen

Es empfiehlt sich daher, im Rahmen der Konzeption für ein Kundenportal das Nutzungserlebnis des Kunden in den Vordergrund, mindestens aber auf die gleiche Stufe wie die Anforderungen der fördergebenden Fachbereiche zu stellen.

Analoge Prozesse nicht eins zu eins digitalisieren: Bei der Abbildung von Prozessen in einem Förderportal stellen aktuelle Abläufe naturgemäß die bestimmende Vorlage dar. Hierzu zählen neben den durchzuführenden Aktivitäten insbesondere Formulare, Unterlagen und Nachweise.

Bei einer unreflektierten Übernahme solcher Elemente in ein Kundenportal besteht das Risiko, dass technologisch vorhandene Möglichkeiten nicht genutzt werden. Das Ergebnis ist dann (trotz aktueller Technologie) gegebenenfalls schlechter als die ursprünglichen Prozesse. Daher gilt es, die folgenden Richtlinien zu beachten:

- Geführte Erfassungsprozesse statt Formulare: (Papier-)Formulare haben das Ziel, strukturiert Informationen aufzunehmen. Sie müssen alle denkbaren Konstellationen abbilden (gegebenenfalls über optionale Bereiche) und sind dadurch häufig umfangreich und unübersichtlich. Im Rahmen der digitalen Informationsaufnahme besteht dagegen die Möglichkeit, auf Eingaben des Kunden zu reagieren sowie ihn über Fehler und erweiterte Fördermöglichkeiten zu informieren. Diese Möglichkeiten können aber nur dann ausgeschöpft werden, wenn der häufig bestehende Ansatz einer 1:1-Umsetzung von bestehenden Formularen nicht gewählt wird.

- Möglichst minimale Datenerfassung durch den Endkunden: In vielen Förderanträgen sind bestimmte Schlüssel (zum Beispiel für Branchen) erforderlich oder umfangreiche Angaben, die auch über öffentliche Verzeichnisse zugänglich sind (zum Beispiel Adressregister). Hier ist es hilfreich, wenn der Kunde über zeitgemäße Suchtechnologien wie "type ahead" mit seinem aktuellen Kenntnisstand suchen kann; das Ausfüllen der abhängigen Felder übernimmt dann das System.

- Weitestmöglicher Verzicht auf Erhalt redundanter analoger Prozesse: Wenn zusätzlich zur digitalen Erfassung in jedem Fall zum Beispiel noch papierhafte Dokumente eingereicht werden müssen, sinkt der Kundennutzen extrem. Wenn dies im Einzelfall (etwa durch rechtliche Vorgaben) unerlässlich ist, sollte es auf zwingend benötigte Angaben beschränkt bleiben (analog zum Beispiel nur die unterschriebene Einsendung einer komprimierten Zusammenfassung wie im ELSTER-Verfahren). In jedem Fall verzichtet werden sollte auf Elemente, die ausschließlich der Qualitätssicherung in analogen Prozessen dienen (etwa ein Feld mit der wiederholten Angabe eines Betrages in Buchstaben).

- Keine Abfrage bekannter Informationen: Daten des Kunden, die dem Institut bereits bekannt sind (Name, Adresse, Rechtsform sollten bereits vorausgefüllt sein und nicht vom Endkunden eingegeben werden müssen.

Ganzheitliche Sicht und verschiedene Einstiegsszenarien

Ganzheitliche Sicht auf allen Endgeräten schaffen: Die Portalarchitektur sollte es technisch ermöglichen, verschiedene Endgeräte zu verwenden, auch wenn die Antragsprozesse für viele Förderungen aus heutiger Sicht zu komplex sind, um zum Beispiel über ein Smartphone abgewickelt zu werden. Technologisch gesehen ist hier von größter Bedeutung, dass das Architekturkonzept den schnellen Lebenszyklen der Oberflächentechnologien Rechnung trägt. Abschließend gilt es, Architektur und Prozesse dahingehend auszurichten, dass (zumindest an bestimmten Punkten im Prozess) ein Gerätewechsel ohne Verlust von Informationen möglich wird.

Verschiedene Einstiegsszenarien berücksichtigen: Der Einstieg eines Endkunden in ein Förderportal kann mit unterschiedlicher Intention erfolgen. Ein standardisierter Einstieg, der dieser Tatsache nicht gerecht wird, kann für den Kunden "direkt am Eingang" des Portals bereits mit sehr negativen Erfahrungen verbunden sein. Die Empfehlung lautet, nicht zwingend im ersten Schritt alle denkbaren Einstiegspfade anzubieten, wohl aber in der Architektur des Portals dafür zu sorgen, dass sie für spätere Ausbauphasen gleichermaßen möglich bleiben:

- Direkter Einstieg zu einer spezifischen Förderung: Dem Kunden ist (zum Beispiel aus einem Beratungsgespräch, dem Internet oder der Webseite der Förderbank, in der das Portal eingebettet ist) das konkrete Förderprogramm bereits bekannt, welches er beantragen möchte. Zu unterscheiden sind hier zwei Fälle: erstens der Kunde kommt von einer externen Quelle und muss das gesuchte Förderprogramm möglichst schnell angeben können und zweitens der Kunde kommt über eine für das Förderinstitute zu identifizierende Quelle, der Einstieg enthält bereits Informationen über das ausgewählte Förderprogramm. In diesem Fall sollte es möglich sein, eine Auswahl zu überspringen.

- Einstieg mit (Förder-)Beratungsbedarf: Der Kunde kennt sein Vorhaben, es ist ihm aber nicht bekannt, ob es ein optimales Förderprogramm hierfür gibt. Anhand eines geführten Interviews wird er mit minimalem Datenbedarf und idealerweise zunächst optional anonym im Sinne eines Produktfinders zu einer möglichen Förderprogrammauswahl geführt. Diese kann dann im besten Fall zur vollständigen Abdeckung seines Finanzierungsbedarfes mit eigenen oder den Marktprodukten dritter Partner ergänzt werden. Erst im Anschluss werden die für die konkrete Beantragung zusätzlich erforderlichen Daten erfasst.

- Einstieg als Bestandskunde: Bei diesem Szenario ist der Kunde bereits im Portal angemeldet. Über einen Förderfinder oder die direkte Auswahl eines Programmes wählt er die zu beantragende Förderung. Sämtliche notwendigen Daten, die im System bereits bekannt sind, sollten im folgenden Schritt nicht erneut erfasst werden müssen. - Erfassung durch Dritte: In Kooperation mit Hausbanken oder Finanzvermittlern ist auch die Situation denkbar, dass die Daten durch einen Dritten im Namen des Kunden angelegt/eingegeben werden und später einem personalisierten Account zugeordnet werden müssen.

Identifikation und Autorisierung

Elektronische Identifikation/Autorisierung nutzen: Elektronische Identitätsnachweise sowie elektronische Signaturen zur Autorisierung von Transaktionen in einem Kundenportal sind wesentliche Voraussetzung dafür, dass die mit der Digitalisierung verbundenen positiven Effekte wie Kosteneinsparungen tatsächlich eintreten können. Die beiden Bereiche müssen grundsätzlich hinsichtlich ihres Nutzens und dem Einsatzzweck unterschieden werden:

Elektronische Identifikation: Über die elektronische Identifikation lässt sich die Identität der angemeldeten Person eindeutig feststellen. Dies ist insbesondere bei der Erstregistrierung in einem Portal von Bedeutung, während für alle Folgeprozesse häufig eine Kombination aus Username und Passwort ausreichend ist. Eine elektronische Identifikation ersetzt somit bestehende Verfahren wie das persönliche Vorstellen des Betreffenden oder das Post-Ident-Verfahren. Folgende Möglichkeiten stehen hierfür aktuell zur Verfügung:

- elektronischer Personalausweis: Die eID-Funktionalität des neuen Personalausweises erlaubt es Dienstanbietern im Internet einen für die Aufgabenstellung minimalen Datenhaushalt des Personalausweises auszulesen und somit die Identität eindeutig festzustellen. Hierfür ist im Vorwege die Akkreditierung bei einer zentralen Bundesbehörde erforderlich, ebenso wie das technische Einbinden einer Ausweis-App. Auf Kundenseite ist ein Lesegerät erforderlich, das aktuell noch keine große Verbreitung findet. Das Dienstangebot beschränkt sich derzeit im Wesentlichen noch auf Behörden und einzelne Finanzdienstleister.

- Video-Identifikationsdienste: Externe Anbieter wie IDNow oder CheckIdent bieten einen Dienst an, bei dem über Videotelefonie per Smartphone oder PC die Identifikationsdaten des Kunden anhand bewegter Bilder seines Personalausweises festgestellt werden, wobei auch die Sicherheitsmerkmale erkennbar sind. Die BaFin hat in einem Rundschreiben das Verfahren als grundsätzlich möglich definiert.1) Je nach Dienstanbieter kann der Service über unterschiedliche Technologien in ein Portal integriert werden.

Im Bereich elektronische Identifikation gibt es folglich auch für Banken/öffentliche Stellen probate Möglichkeiten, auf persönlichen Kontakt und Papier zu verzichten. Kurzfristig sind Video-Identifikationsdienste attraktiver, da sie deutlich geringere Zugangshürden stellen. Im Zusammenhang mit digitalen Signaturen bietet aber der elektronische Personalausweis das größere Potenzial.

Digitale Signaturen und Web-Anwendungen

Digitale Signaturen: Über digitale Signaturen ist es möglich, den Sendenden eindeutig zu identifizieren sowie die Unterschrift des Sendenden in elektronischen Dokumenten zu ersetzen. Sie eignet sich somit, um Transaktionen innerhalb eines Portals rechtsverbindlich zu machen.

Gemäß des Gesetzes "zur Förderung der elektronischen Verwaltung sowie zur Änderung weiterer Vorschriften" (E-Goverment-Gesetz) werden derzeit drei Verfahren als rechtssicher im digitalen Verkehr mit Verwaltungsorganen definiert: Qualifizierte elektronische Signaturen (QES), die Nutzung von De-Mail mit Versandoption "absenderbestätigt/sichere Anmeldung" sowie

- Web-Anwendungen in Verbindung mit der eID-Funktion des neuen Personalausweises: Die qualifizierte elektronische Signatur ist im privaten Bereich immer noch sehr wenig verbreitet, was sich insbesondere durch die hohen Zugangshürden (Erstregistrierung der notwendigen Schlüssel eines Dienstanbieters auf einer Chipkarte beziehungsweise dem elektronischen Personalausweis sowie Vorhandensein eines sicheren Lesegerätes) erklärt. Die De-Mail ist zwar "per Gesetz" als sicher erklärt, steht aber seit ihrer Einführung aus sicherheitstechnischen Gründen stark in der Kritik.2)

Guter Kompromiss aus Sicherheit und Benutzerfreundlichkeit

Das dritte Verfahren (Web-Anwendung mit eID) bietet einen guten Kompromiss aus Sicherheit und Benutzerfreundlichkeit. Hierbei gelten Transaktionen, die innerhalb einer Web-Anwendung eines Dienstanbieters per Knopfdruck autorisiert wurden als der Schriftform gleichgestellt, sofern der Benutzer sich mithilfe der eID des elektronischen Personalausweises angemeldet hat. Diese Sichtweise wird auch vom Bundesamt für Sicherheit in der Informationstechnik (BSI) vertreten.3)

Sicherheit - Portalsysteme angemessen absichern: Für die Portalsysteme müssen gemäß BSI4) Schutzbedarfskategorien für deren "Verfügbarkeit", "Vertraulichkeit" und "Integrität" festgelegt werden. Diese haben gravierende Auswirkungen auf die notwendigen technischen Absicherungsmaßnahmen. Eine Einstufung sollte daher nicht leichtfertig pauschal mit "sehr hoch" erfolgen. Sinnvoll ist eine realistische und kritische Bewertung zu Beginn des Projektes, was die nachfolgenden Beispiele verdeutlichen:

- Verfügbarkeit: Für Firmen, deren gesamtes Geschäftsmodell von der Verfügbarkeit des Portals abhängt (zum Beispiel Google oder Amazon) ist eine sehr hohe Verfügbarkeit Pflicht. Dies bedingt etwa den Aufbau weltweiter Servercluster, Deployment-Prozesse ohne Downtime. Für ein Web-Portal einer Förderbank ist eine Verfügbarkeit von 8 bis 22 Uhr meist ausreichend und ein sporadischer Ausfall bleibt ohne großen Schaden.

- Vertraulichkeit: Auch hier gilt es gut abzuwägen. Natürlich darf kein Kunde die Daten eines anderen Kunden sehen. Das ist jedoch bereits im Level "Normal" abgedeckt. In höheren Schutzkategorien kann es notwendig werden, dass auch Administratoren keinen Zugriff auf Daten (zum Beispiel in der Datenbank) haben.

- Integrität: Normale Integrität deckt die Grundbedürfnisse auch eines Web-Portals ab. Bei höheren Anforderungen müssen jegliche gespeicherten Daten zum Beispiel durch signierte Prüfsummen gegen Manipulation gesichert werden. Darüber hinaus müssen alle Datenströme, die das System verlassen, ebenfalls gegen Manipulation geschützt werden. Sehr hohen Schutzbedarf dürfte das De-Mail-System haben.

Durchgängig digitale Prozesse

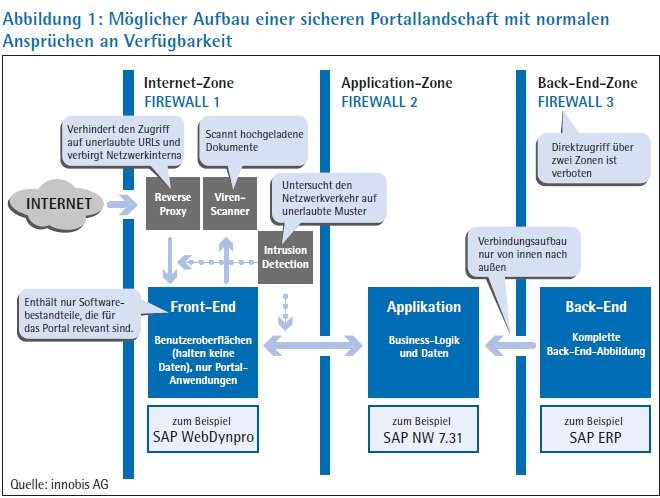

Sicherheit - angebundene Back-End-Systeme angemessen absichern: Echter Mehrwert eines Kundenportals im Sinne durchgängig digitaler Prozesse lässt sich in der Regel nur durch Anbindung der im Internet verfügbaren Systeme an die aus Sicherheitsblickwinkeln hochkritischen Back-End-Systeme der Förderbanken erzielen. Hier gilt es, eine Architektur zu wählen, die die Back-End-Systeme hinreichend von den Portal-Systemen entkoppelt, um die Ausweitung des Schutzbedarfs der Back-End-Systeme auf die Front-End-Systeme zu vermeiden. Die Abbildung 1 zeigt den Blueprint (Bauplan) einer solchen Trennung:

Der sogenannte Internet-Layer übernimmt dabei die Aufgabe, die Benutzeroberfläche bereitzustellen. Die Schicht hält keine eigenen Daten, sondern sendet ihre Datenanforderungen an den sogenannten App lication Layer. Die Entkopplung vom Back-End übernimmt ein Mechanismus, der asynchron Daten zwischen Application Layer und Back-End synchronisiert. Der Verbindungsaufbau erfolgt ausschließlich aus dem Back-End, das heißt, der Application Layer darf keine Verbindung zum Back-End-Layer herstellen.

Architektur und eingesetzte Technologie

Microservices/Open Source als Reaktion auf die Änderungsgeschwindigkeit im Browser-Umfeld einsetzen: Bei der Entwicklung eines Portals stellt sich zu Beginn die Frage nach der Architektur und der eingesetzten Technologie. Diese mit "herkömmlichen" Architekturansätzen und Technologien zu beantworten kann angesichts der schnellen Änderungszyklen erhebliche Probleme bereiten. Im Folgenden einige Gründe dafür:

- Reaktionszeit: Internet-Portale laufen in einer Umgebung (im Browser auf vielen Tausend Clients), die vom Institut nicht kontrollierbar ist. Es ist also zwingend erforderlich, dass die bereitgestellte Technik robust genug ist, um in nahezu 100 Prozent aller Umgebung fehlerfrei arbeiten zu können. Dies erfordert in einem Fehlerfall eine möglichst schnelle Reaktion.

- Veraltete Technologie: Die Lebenszyklen von Internettechnologien sind aufgrund der Entwicklung immer schnellerer Netze und Möglichkeiten im Internet sehr viel kürzer als in den Bestandsystemen. Niemand kann vorhersagen, ob eine heute noch topaktuelle Technologie in drei bis fünf Jahren noch alle Anforderungen erfüllt. Es wird häufig sehr viel Aufwand in die Wahl einer geeigneten Plattform oder Technologie gesteckt. Trotzdem stehen viele Unternehmen nach fünf Jahren vor der Frage, wie sie in ihrer Plattform einen notwendigen Technologieumbau durchführen können.

- Ausrollen (Deployment) neuer Funktionalitäten: Die Anforderungen bezüglich der Deployment-Geschwindigkeit neuer Funktionalitäten bei einer Förderbank sind aufgrund des geringeren Konkurrenzdrucks nicht so hoch. Trotzdem erfordert das Deployment eines kompletten Systems auch einen entsprechend umfangreich durchgeführten Test des Systems. Dies führt dazu, dass das Hinzufügen neuer Funktionalitäten mit wachsender Größe des Systems immer aufwendiger wird.

Komplexe Aufgabenstellung

Eine geeignete Möglichkeit, diesen Herausforderungen zu begegnen, ist die Verwendung des sogenannten Microservice-Architekturparadigmas.

Microservices: Microservices bestehen aus einer User Interface, einer Business-Logik und einer Datenbank. Das Architekturparadigma der Microservices bricht bewusst einige bekannte Architekturgrundsätze auf (zum Beispiel unbedingte Datenkonsistenz, Vermeiden von Redundanz, Wiederverwendung), um Folgendes zu erreichen:

- Entwicklung von kleinen, überschaubaren Einheiten, die gegebenenfalls auch "mal weggeworfen" und neu erstellt werden können,

- abgegrenzte Deployment-Einheiten, um schnell und in kleinen Schritten Funktionalitäten freischalten oder Fehler korrigieren zu können,

- Technologie-Unabhängigkeit (das heißt, in einem System können mehrere Technologien nebeneinander arbeiten, solange der Kunde dies nicht bemerkt), um die jeweils bestmöglichen Technologien für die Lösung einer Aufgabe verwenden zu können,

- Auflösung von Abhängigkeiten, die in einem immer größer werdenden System zunehmend zum Problem werden.

Im Bereich einer Portalentwicklung können mit dem Konzept die drei genannten Problemstellungen adressiert werden.

Die Konzeption und Einführung erfolgreicher Förderportale ist eine herausfordernde und komplexe Aufgabenstellung. Häufig wird dabei im ersten Schritt eine Herangehensweise gewählt, die auf die Auswahl und den Kauf eines fertigen Softwareproduktes zugeschnitten ist. Die erläuterten Leitlinien zeigen, warum dieser Ansatz viel zu kurz gegriffen ist und gerade in der frühen Phase wichtige und notwendige Entscheidungen "nach hinten" verlagert. Dies kann in Summe zu erhöhten Kosten und nicht erreichten Projektzielen führen.

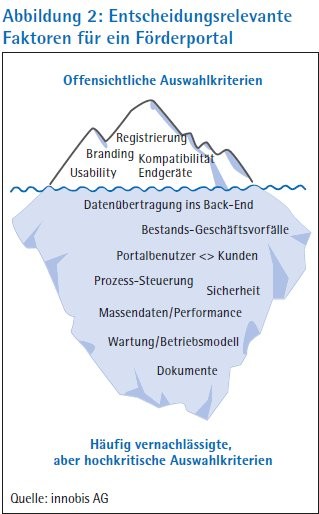

Die Auswahl einer Front-End-/Portal-Software ist dabei vergleichbar mit dem Eisberg-Modell und steht sinnbildlich für den sichtbaren und für jeden verständlichen Teil (Abbildung 2). Wirklich erfolgreich werden aber nur Förderinstitute sein, die auch den "Unterwasserteil" verstehen und in ihre Strategie einbeziehen.

Fußnoten

3) Richtlinie TR-03107-1 BSI (Elektronische Identitäten und Vertrauensdienst im E-Goverment)

4) BSI Grundschutz: https://www.bsi.bund.de/DE/Themen/ITGrundschutz/