Bis zur Finanzmarktkrise 2008 waren die meisten Wirtschaftspolitiker und Finanzmarktakteure der Meinung, dass die "japanischen Verhältnisse" auf Japan beschränkt bleiben und daher einen Sonderfall darstellen dürften, der unmöglich in den USA oder Europa eintreten könne. Acht Jahre später liegen die Zinsen in den USA und Europa immer noch auf historisch niedrigen Niveaus - in einigen Ländern Europas sogar im Minus. Zudem hat sich anscheinend die Erkenntnis durchgesetzt, dass die Notenbanken inzwischen ihre Grenzen erreicht haben und eine noch weiter gelockerte Geldpolitik aufgrund ihrer negativen Effekte auf das Finanzsystem der Wirtschaft eher schaden würde. Was sind die Lehren aus mehr als 20 Jahren Nullzinspolitik in Japan und warum hat Japan bisher keinen Ausweg aus der Liquiditätsfalle gefunden?

Zwei Normalisierungsversuche

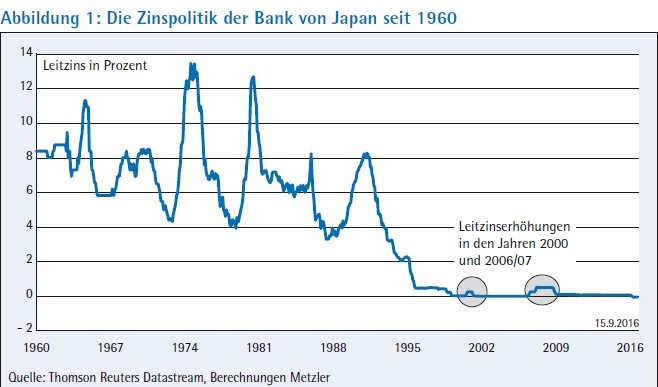

Immerhin hat die Bank von Japan schon zweimal versucht, das Zinsniveau wieder zu normalisieren. Im Jahr 2000 musste sie schon wenige Monate nach einer Leitzinserhöhung die Segel streichen, während sie beim nächsten Mal den Leitzins in zwei Schritten in den Jahren 2006 und 2007 erhöhen konnte, bevor sie die Geldpolitik wieder substanziell lockern musste. Die Erfahrungen der Bank von Japan zeigen, wie schwer es ist, einer Liquiditätsfalle zu entkommen, und sind ein warnendes Beispiel für die US-Notenbank. So folgten auf die US-Leitzinserhöhung im Dezember 2015 erhebliche Finanzmarktturbulenzen und zunehmende Ängste vor einer Rezession. Die Unsicherheit über die Wachstumsperspektiven der US-Wirtschaft ist immer noch ungewöhnlich hoch und es bleibt eine Herkulesaufgabe für die US-Notenbank, das Zinsniveau in den kommenden Jahren wieder auf ein normales Niveau von etwa 3,5 Prozent anzuheben (Abbildung 1).

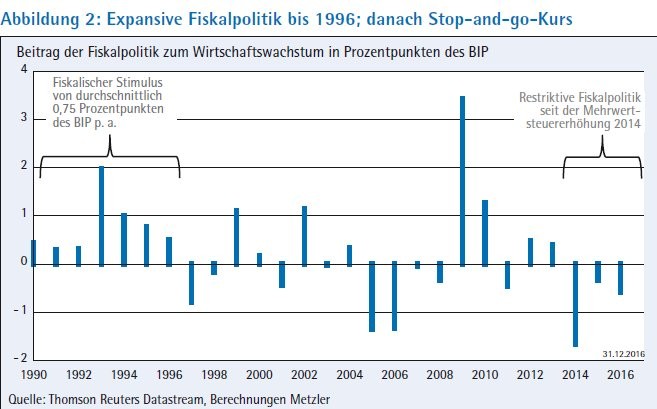

Die Standardlösung für eine Liquiditätsfalle ist eine expansive Fiskalpolitik, die die japanische Regierung von 1990 bis 1996 konsequent mit einem fiskalischen Stimulus von durchschnittlich etwa 0,75 Prozentpunkten des Bruttoinlandsprodukts (BIP) pro Jahr verfolgte. Im Einklang damit verschlechterte sich das Haushaltssaldo von einem Überschuss von 2,1 Prozent des BIP im Jahr 1990 in ein Defizit von 4,9 Prozent des BIP im Jahr 1996. Ein sich 1996 auf 2,6 Prozent beschleunigendes Wirtschaftswachstum bewog die japanische Regierung, das Haushaltsdefizit mit Steuererhöhungen und Ausgabenkürzungen einzudämmen, was Nippons Volkswirtschaft entgegen den damaligen Erwartungen nicht verkraftete und zu einer schweren Rezession beitrug.

Seit 1997 ist mehr oder weniger eine Stop-and-go-Politik zu beobachten, bei der die japanische Regierung im einen Jahr die Fiskalpolitik lockert und im nächsten schon wieder auf die Bremse tritt. In einem gewissen Sinn war Japans Regierung in ihrer Fiskalpolitik gefangen, da sie einerseits aufgrund der hohen Staatsverschuldung kaum Spielraum für größere Konjunkturpakete hatte und andererseits jede Form der Austeritätspolitik die Konjunktur abzuwürgen drohte. Vor diesem Hintergrund pendelte sich das durchschnittliche Haushaltsdefizit von 1990 bis heute auf etwa 5 Prozent des BIP ein und die Staatsverschuldung stieg im selben Zeitraum von etwa 65 Prozent des BIP auf über 230 Prozent des BIP, ohne eine nennenswert sich erholende Wirtschaft, ein Ende der Deflation oder ein sich normalisierendes Zinsniveau zu bewirken (Abbildung 2).

Eine Fehldiagnose als Ausgangspunkt

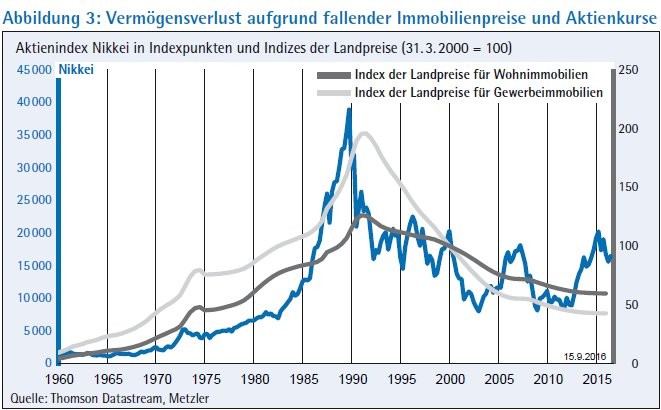

Der Fokus auf eine expansive Geld- und Fiskalpolitik basierte damals auf der Fehldiagnose, dass es sich in Japan nur um eine vorübergehende Konjunkturschwäche handele, die sich mit dem richtigen Mix aus Zinssenkungen und Staatsausgaben schnell wieder überwinden ließe. Das Konzept einer Bilanzkrise war damals noch nicht bekannt. So verursachte der Einbruch der Aktienkurse und Immobilienpreise nach dem Platzen der Spekulationsblase Anfang der 1990er-Jahre in der Spitze einen Vermögensverlust von insgesamt 1 500 Billionen JPY, was in etwa dem Dreifachen des damaligen BIP entspricht. Da die Unternehmen und Privathaushalte in der Entstehungsphase der Preisblase in den 1980er-Jahren in erheblichem Umfang Aktien und Immobilien auf Kredit gekauft hatten, entstand durch den Vermögensverlust eine erhebliche Schieflage in den Bilanzen. De facto war ein Großteil der japanischen Unternehmen pleite und nicht mehr in der Lage, neue Kredite aufzunehmen.

Die Hoffnung der japanischen Wirtschaftspolitik erfüllte sich somit nicht, mithilfe eines staatlich initiierten Aufschwungs für wieder steigende Aktienkurse und Immobilienpreise zu sorgen, sodass Japan aus den Schulden herauswachsen kann. Im Gegenteil bewirkte das großzügige Verlängern bestehender Kredite zu immer niedrigeren Zinsen der Banken an insolvente Unternehmen, dass der natürliche Strukturwandel aufgehalten und die Wirtschaftsstruktur zementiert wurde. In diesem Zusammenhang entstanden die Begriffe der "Zombie-Unternehmen" und "Zombie-Banken", die nur aufgrund von Nullzinsen überlebten, dadurch den geldpolitischen Transmissionsmechanismus störten und dafür sorgten, dass die Effekte der staatlichen Konjunkturprogramme verpufften (Abbildung 3).

Richtige Schlüsse in den USA - "Insolvenzverschleppung" in Europa

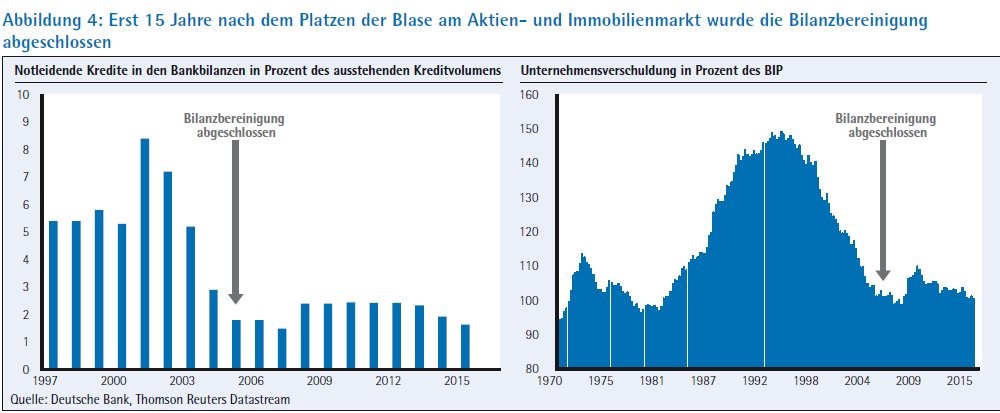

Die überlebenden Zombie-Unternehmen versuchten, durch einen Abbau ihrer Schulden ihre Solvenz wiederherzustellen und konnten ihren Cashflow somit nicht mehr für Investitionen oder höhere Löhne verwenden. Die Folge war ein Einbruch der privaten Nachfrage, der durch eine anhaltend expansive Fiskalpolitik ausgeglichen werden musste. Als dann 1997 der japanischen Wirtschaft die fiskalische Unterstützung entzogen wurde, rutschte sie umgehend in eine schwere Rezession. Erst 2003 ging die Reformregierung von Premierminister Koizumi die Probleme im japanischen Bankensystem ernsthaft an und sorgte für durchgreifend bereinigte Bankbilanzen, was automatisch eine Restrukturierung des Unternehmenssektors zur Folge hatte. Die Bereinigung in den Bank- und Unternehmensbilanzen konnte 2005 abgeschlossen werden (Abbildung 4).

Interessanterweise zogen die USA die richtigen Schlüsse aus den Fehlern Japans und rekapitalisierten die Großbanken schon 2008 zwangsweise und ließen viele kleinere Banken und Unternehmen pleitegehen. Das mündete zunächst in eine schwere Anpassungsrezession mit einem Anstieg der Arbeitslosenquote von 4,4 Prozent im Mai 2007 bis auf 10,0 Prozent im Oktober 2009. Die US-Wirtschaft und die Kreditvergabe erholten sich jedoch in der Folge schnell wieder, weil die Schulden zügig abgebaut wurden und die Arbeitslosenquote im Mai 2016 sogar wieder auf 4,7 Prozent fiel. Die Verantwortlichen in der Eurozone dagegen wiederholten viele Fehler Japans und begannen erst 2014, das Bankensystem ernsthaft zu restrukturieren, was aufgrund der langen "Insolvenzverschleppung" zur Folge hatte, dass sich die europäische Wirtschaft nach der Finanzmarktkrise nicht nennenswert erholen konnte. Die Arbeitslosenquote erreichte daher auch erst im April 2013 mit 12,1 Prozent den Hochpunkt, nachdem sie im März 2008 noch bei 7,2 Prozent gelegen hatte.

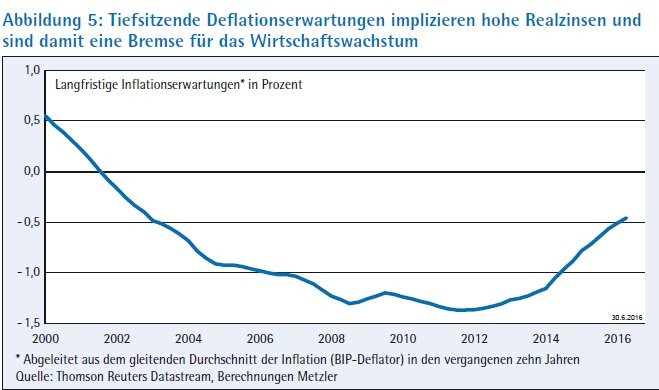

Die spannende Frage ist nun, warum die japanische Wirtschaft auch nach der umfassenden Bilanzbereinigung 2005 immer noch nicht den normalen volkswirtschaftlichen Gesetzmäßigkeiten gehorchte und die Leitzinserhöhungen 2006/07 scheiterten. Eine Antwort darauf könnte eine substanziell veränderte Erwartungshaltung der Wirtschaftsakteure zur zukünftigen Preisentwicklung sein. So scheint es, als habe die ab 1998 einsetzende Deflation zu kontinuierlich sinkenden Inflationserwartungen geführt, die sich zunehmend als tiefsitzende Deflationserwartungen verfestigten. Die Erwartung zukünftig fallender Preise hat zur Folge, dass die Attraktivität von Cash aufgrund der positiven realen Verzinsung steigt und die Attraktivität von kreditfinanzierten Investitionen in langlebige Konsumgüter, Immobilien und Unternehmensausrüstungen sinkt.

Leider gibt es in Japan keine längeren Zeitreihen mit Umfragen zu den mittelfristigen Inflationserwartungen, sodass sich diese nur mithilfe des gleitenden Durchschnitts der tatsächlichen Inflation über zehn Jahre näherungsweise bestimmen lassen. So haben viele Studien gezeigt, dass sich die Wirtschaftsakteure ihre langfristigen Inflationserwartungen meistens auf Basis ihrer Erfahrungen in den jeweils vorangegangenen Jahren bilden (Abbildung 5).

Hoffnung auf einen Aufschwung

Anfang 2006 lag der Leitzins der japanischen Zentralbank noch bei 0 Prozent und die langfristigen Inflationserwartungen bei minus 1,0 Prozent, sodass der reale Geldmarktzins bei 1,0 Prozent lag. Die japanische Zentralbank erhöhte den Leitzins bis auf 0,5 Prozent und die langfristigen Inflationserwartungen fielen auf etwa minus 1,25 Prozent, sodass der reale Geldmarktzins bis zur Leitzinssenkung im Oktober 2008 sogar auf 1,75 Prozent stieg - und damit auf das durchschnittliche Niveau des realen US-Geldmarktzinses seit Ende des Zweiten Weltkriegs. Der relativ hohe Realzins beschleunigte die Abwärtsdynamik der japanischen Volkswirtschaft in der globalen Finanzmarktkrise 2008 und sorgte unter anderem dafür, dass Japan trotz gesunder Banken und nur geringer Investitionen im US-Immobilienmarkt mit einem Kollaps des BIP von minus 5,5 Prozent im Jahr 2009 zu den Ländern gehörte, die am stärksten von der Krise betroffen waren.

Eine Trendwende für die japanische Wirtschaft setzte mit der Amtsübernahme von Shinzo Abe als Premierminister im Dezember 2012 ein. Die sehr stimulative Wirtschaftspolitik ließ die Inflationserwartungen merklich steigen und die japanische Wirtschaft befand sich auf einem guten Weg zu einem kräftigen Aufschwung, der jedoch 2014 mit der Mehrwertsteuererhöhung jäh unterbrochen wurde. Nach einer ausgeprägten Schwächephase bis in die Sommermonate 2016 scheint die japanische Wirtschaft jedoch langsam wieder an Fahrt aufzunehmen. Sicherlich trugen die sich stabilisierende Konjunktur Chinas und eine expansivere Fiskalpolitik im Inland maßgeblich dazu bei. Aufgrund eines Wirtschaftswachstums von durchschnittlich nur 0,5 Prozent im ersten Halbjahr 2016 beschloss die japanische Regierung umfangreiche Lockerungen bei ihrer Fiskalpolitik. Der konjunkturbedingte Rückenwind steigender Staatsausgaben wird in den kommenden Quartalen die japanische Konjunktur aller Voraussicht nach anschieben. Somit dürften die Chancen gut stehen, dass der Aufschwung an Dynamik gewinnen kann und die neue geldpolitische Strategie der Bank von Japan greift.

Geldpolitisches Neuland für die Bank of Japan

Die Bank von Japan betrat im September 2016 geldpolitisches Neuland: Einerseits verpflichtete sie sich, die Rendite zehnjähriger Staatsanleihen bei 0 Prozent zu verankern und andererseits erst dann wieder geldpolitische Gegenschritte einzuleiten, wenn das Inflationsziel von 2,0 Prozent erreicht ist. Da Geldpolitik immer erst verzögert wirkt, impliziert das Versprechen der Bank von Japan, ein Überschießen der Inflation über einen längeren Zeitraum zu akzeptieren. Die neue geldpolitische Strategie könnte sich sogar zu einem Wachstumsturbo entwickeln, sollten im Zuge der sich erholenden Konjunktur die Inflationserwartungen weiter steigen. Aufgrund der verankerten Zinsen hätte dies einen beschleunigten Rückgang der Realzinsen zur Folge, was einen starken Anreiz schaffen würde, in Sachwerte und langlebige Konsumgüter zu investieren. Japan hat vor diesem Hintergrund die seit Langem besten Chancen, die wirtschaftliche Stagnation und Deflation zu überwinden und wieder eine "normale" Volkswirtschaft zu werden.