Der Baseler Ausschuss für Bankenaufsicht (kurz BCBS) präsentierte seine Vorschläge zur Überarbeitung des Systems der Kreditrisikogewichtung im Rahmen des Standardansatzes zur Berechnung der Kapitalanforderungen für Banken im Dezember 2014. Dieser Text basiert auf einer Analyse vom 27. März 2015 und zeigt Vor- und Nachteile der Vorschläge des BCBS auf. Es sei darauf verwiesen, dass Fitch Ratings hier kein unbeteiligter Beobachter ist, denn der Vorschlag beinhaltet auch die Abkehr von dem Kerngeschäft der Gesellschaft, den externen Kreditratings.

Eine dramatische Veränderung

Die Vorschläge stellen eine dramatische Veränderung dar. Ein relativ einfaches Risikogewichtungssystem, das sich teils auf externe Ratings stützte, wird zu einem komplexeren System entwickelt, das auf vom BCBS identifizierten Messgrößen beruht. Fast alle Banken sind von dieser Änderung betroffen: entweder direkt, denn die meisten Banken, die Kreditrisiken kapitalisieren, verwenden den Standardansatz; oder indirekt über die Vorschläge, den Standardansatz als Floor zu verwenden. Dies würde bei Banken, die mit modellbasierter Kapitalunterlegung arbeiten, die Vorteile des jeweiligen Modells höchstwahrscheinlich einschränken.

Fitch hat erhebliche Bedenken in Bezug auf den Vorschlag des Ausschusses, alternative Messgrößen mit schwacher oder nicht nachgewiesener Vorhersagekraft zur Risikobewertung heranzuziehen. So soll die Abhängigkeit von Kreditratings reduziert werden. Kreditratings haben sich bei der Analyse des relativen Kreditrisikos als wirksam erwiesen. Sie werden von institutionellen Anlegern und Marktteilnehmern allgemein verstanden und akzeptiert.

Die Vorschläge wirken sich vor allem auf Märkte aus, die - wie die EU - sehr stark von Bankkrediten abhängig sind. Sie verändern die relativen Kapitalkosten verschiedener Kreditarten. Betroffen sein werden auch Anlageklassen, die einen Großteil der Bankbilanzen ausmachen, zum Beispiel Unternehmensfinanzierungen, KMU-Kredite und Wohnimmobilienkredite.

Zudem wären Erhebung, Pflege und Schutz sämtlicher Daten, die zur Ermittlung der Risikogewichte nach den Vorschlägen des Ausschusses erforderlich sind, für die Banken vermutlich schwierig und kostenaufwendig. Mögliche Probleme in Bezug auf die Verfügbarkeit von Unternehmensinformationen, vor allem über KMU, wären zum Beispiel ein zeitnaher Zugang zu diesen Informationen und ihre Vergleichbarkeit. Die Anforderungen des Ausschusses hinsichtlich der Bezahlbarkeit von Hypotheken lassen sich in einigen Ländern wohl nicht umsetzen. Dort stehen meist keine zuverlässigen und umfassenden Informationen zu Einkommen und Schulden von Privatpersonen zur Verfügung.

Daher hat Fitch dem Ausschuss dringend empfohlen, vor einer Festlegung auf etwaige Änderungen eine formale Bewertung vorzunehmen. Dabei wird die Vorhersagekraft der vorgeschlagenen Alternativen mit der des derzeitigen ratingbasierten Ansatzes verglichen. Hierdurch könnte eine Verschlechterung der Qualität des risikobasierten Kapitalansatzes vermieden werden. Sie würde sich negativ auf das Vertrauen im Markt auswirken und unerwünschte Folgen nach sich ziehen.

Standardansatz: alle Banken betroffen

Die überwiegende Mehrheit der Kapitalanforderungen für Banken ergibt sich aus Kreditrisiken und nicht aus Marktrisiken oder operationellen Risiken. Die Vorschläge des BCBS decken die meisten Kreditformen ab - mit der bemerkenswerten Ausnahme von Staatskrediten.

Alle Banken wiesen 2014 im Stresstest der Europäischen Bankaufsichtsbehörde (EBA) einen Teil ihrer Kredite gemäß dem Standardansatz (SA) aus. Knapp über 40 Prozent der Banken verwendeten ausschließlich den SA. Insgesamt werden etwas über 37 Prozent der Kredite der EU-Banken nach dem SA kapitalisiert. Banken - vor allem größere - die ihre Kapitalanforderungen unter Verwendung von eigenen Modellen ermitteln, stützen sich immer noch bei einem Drittel ihrer Kredite auf den SA (im Median 32 Prozent der Kredite nach SA bei 72 Banken mit IRB-Genehmigung im Test der EBA 2014).

Der BCBS hat in seinen Vorschlägen keine spezifische Ermittlung des Floors vorgegeben. Es ist möglich, dass dieser auf ein Niveau unter 100 Prozent des Standardansatzes gelegt wird, um gewisse Vorteile der Verwendung des fortgeschrittenen Messansatzes zu bewahren. Die vorgeschlagenen Floors würden den bisherigen "Übergangs"-Floor, der noch auf Basel I beruht und immer schwieriger aufrechtzuerhalten war, ersetzen.

Ungewöhnliche Messgrößen - zu überraschende Ergebnisse

Unternehmenskredite machen eine der größten Anlageklassen von Banken aus. In der EU knapp 30 Prozent der Forderungen gegenüber Unternehmen.

Der BCBS schlägt vor, Risikogewichte für Unternehmensforderungen zwischen 60 und 300 Prozent variieren zu lassen; basierend auf der Schuldnergröße, gemessen am Gesamtumsatz und dem bilanziellen Verschuldungsgrad, definiert als Verhältnis von Gesamtaktiva zu Gesamteigenkapital. Dagegen kommen im aktuellen SA für Unternehmen und KMU entsprechend dem Kreditrating des Schuldners Risikogewichte zwischen 20 und 150 Prozent zum Ansatz. Bei Unternehmen ohne Rating wird ein Risikogewicht von 100 Prozent angesetzt.

Angesichts der Tatsache, dass Anleger, Gläubiger und Ratingagenturen bei der Bewertung des Kreditrisikos Messgrößen auf der Grundlage des prognostizierten Cashflows verwenden, ist die vorgeschlagene Anwendung des historischen Verschuldungsgrads in der Bilanz überraschend. Die genannten Größen spiegeln die Fähigkeit zum Schuldendienst und zukünftiges Ausfallrisiko besser wider. Darüber hinaus würde eine Stützung auf lokale Rechnungslegungsstandards für kleinere, nicht börsennotierte Unternehmen wahrscheinlich das Problem mit sich bringen, dass die Genauigkeit von Definitionen und Daten nicht immer gewährleistet werden kann. Zudem sind Banken nicht immer technisch in der Lage, Umsatz- und Verschuldungsdaten für alle Kreditnehmer zur Ermittlung von Risikogewichten zu beziehen.

Im Portfolio der Unternehmen mit Ratings von Fitch, führen die Vorschläge im Vergleich zu den aktuellen ratingbasierten Risikogewichten zu einer Verringerung der durchschnittlichen Risikogewichte um 18 Prozent (von 102 auf 84 Prozent). Bei konjunkturabhängigen Branchen scheint die Verringerung der Risikogewichte stärker zu sein (22 Prozent, von 107 auf 85 Prozent) als bei nicht konjunkturabhängigen Sektoren, bei denen die Verringerung nur 13 Prozent beträgt (von 95 auf 82 Prozent). Immobilienunternehmen mit Rating profitieren am meisten, nämlich mit einer Verringerung der Risikogewichte von 34 Prozent von 116 auf 82 Prozent (Abbildung 1).

Auswirkungen auf Unternehmen mit niedrigerem Rating

Die Verringerung der Kapitalauflagen scheint sich vor allem auf Unternehmen mit niedrigerem Rating niederzuschlagen (Kategorie "BBB" und darunter). Unternehmen mit höherem Rating (Kategorie "A" und höher) erhalten gemäß dem Vorschlag des BCBS erheblich höhere Risikogewichte. Sie steigen auf mindestens 60 Prozent im Vergleich zu bisher 20 Prozent für Schuldner mit "AA"-Rating wie Novartis AG ("AA"/stabil) und Royal Dutch Shell Plc ("AA" Rating Watch Negative) und bisher 50 Prozent für Schuldner mit "A"-Rating wie AstraZeneca Plc ("A+"/stabil) und Volkswagen AG ("A"/stabil).

Bei seinen Unternehmensanalysen schenkt Fitch dem Buch-Eigenkapital keine Bedeutung, mit Ausnahme von (immer weniger) Fällen, in denen in Kreditvereinbarungen auf dieses Bezug genommen wird. Viele starke Unternehmen mit Investment-Grade Bonität - das heißt "BBB-" und höher - haben aus Gründen, die keinen Zusammenhang mit ihrem Kreditprofil aufweisen, ein negatives Buch-Eigenkapital. Beispielsweise weist Fitch dem Unternehmen Philip Morris International Inc. ein langfristiges Emittentenausfallrating (IDR) von "A"/stabil zu. Bei einer Marktkapitalisierung von 121 Milliarden US-Dollar schüttet Philip Morris traditionell seine Einnahmen proportional zu seinen starken Investment-Grade Ratings über Dividenden und Aktienrückkauf-Programme an die Aktionäre aus. Die zurückgekauften Aktien werden jedoch zum Zeitwert vom Eigenkapital der Aktionäre abgezogen, wodurch das Eigenkapital der Aktionäre buchungstechnisch auf Konzernbasis negativ wird. Gemäß den Vorschlägen des BCBS könnten solche Emittenten jedoch theoretisch in die höchste Risikokategorie von 300 Prozent eingestuft werden.

Zur Bewertung der Effektivität der vom Ausschuss vorgeschlagenen Messgrößen als Indikatoren für einen Zahlungsausfall führte Fitch eine Analyse bei in Zahlungsverzug gekommenen Unternehmen durch. Untersucht wurden 35 von insgesamt 39 Unternehmen mit Ratings der Agentur, die seit 2010 in Zahlungsverzug geraten sind. Nach dem aktuellen ratingbasierten Ansatz wären - aufgrund der Ratings von Fitch - über 90 Prozent der in Zahlungsverzug gekommenen Unternehmen vor dem Zahlungsverzug in die höchste Risikogruppe eingestuft worden. Bei Anwendung der vom BCBS vorgeschlagenen Messgrößen Umsatz und Verschuldungsgrad hätten 60 Prozent - also 21 von 35 - der in Zahlungsverzug gekommenen Unternehmen vor dem Zahlungsverzug ein Risikogewicht unter 100 Prozent zugewiesen bekommen. Weitere 20 Prozent hätten ein Risikogewicht von 110 Prozent erhalten, und nur 20 Prozent der in Zahlungsverzug gekommenen Unternehmen wären vor dem Zahlungsverzug in die höchste Risikogruppe mit 300 Prozent eingestuft worden - Letztere deshalb, weil diese Emittenten ein negatives Eigenkapital ausgewiesen hatten. Daraus schließt Fitch, dass die vorgeschlagenen Messgrößen nur ungenügend zwischen Schuldnern mit unterschiedlicher Bonität differenzieren.

Druck auf die EU-weite Behandlung von KMU

Aktuell wendet die EU auf KMU-Kredite einen "Unterstützungsfaktor" von 0,7619 an, der die Kapitalanforderungen sowohl beim IRB-Ansatz als auch beim Standardansatz um 24 Prozent reduziert und für Kredite an Retail-KMU ohne Rating beziehungsweise Nicht-Retail-KMU effektive SA-Risikogewichte von 57 beziehungsweise 76 Prozent ermöglicht. Bei seiner Prüfung der Basel-Umsetzung durch die EU kritisierte der Baseler Ausschuss im Dezember 2014 die Behandlung der KMU durch die EU. Er bezeichnete diese als "erhebliche Abweichung von Buchstaben und Geist der Baseler Mindestanforderungen".

Auf Grundlage der Daten des EBA-Stresstests 2014 schätzt Fitch, dass die risikogewichteten Aktiva der EU-Banken durch den KMU-"Unterstützungsfaktor" um zirka 112 Milliarden Euro reduziert wurden. Eine Umsetzung der aktuellen BCBS-Vorschläge würde eine Abschaffung des EU-Unterstützungsfaktors erfordern. Damit würde es einer Erhöhung der Kapitalanforderungen für KMU-Kredite in der EU gleichkommen.

Vernachlässigung wichtiger Faktoren und mangelnde Vergleichbarkeit

Der BCBS überarbeitet ebenfalls die von Banken zur Ermittlung des Kapitalaufwands für bilanzneutrale Posten angewandten Kreditumrechnungsfaktoren (CCF). Diese Änderung wirkt sich auf bilanzneutrale Privatkundenkredite, zum Beispiel nicht in Anspruch genommene Kreditkartenlinien, sowie auf bilanzneutrale Unternehmenskredite, wie beispielsweise Überziehungskredite, aus. Der BCBS schlägt vor, die Praxis von "bedingungslos kündbaren" Krediten zum Erhalt eines Umrechnungsfaktors von 0 Prozent - das heißt einem Kapitalaufwand von Null - abzuschaffen. Der BCBS ist nämlich der Ansicht, in der Praxis sei die Fähigkeit von Banken, solche Verpflichtungen zu kündigen, durch eine Reihe von Faktoren eingeschränkt. Darunter sind auch die in einigen Ländern strikten Verbraucherschutzgesetze für Privatkundenkredite. Der Ausschuss schlägt stattdessen einen CCF von 10 Prozent vor, was der Behandlung beim Verschuldungsgrad entspricht. Die Vorschläge beinhalten auch eine Anhebung des CCF von derzeit 20/50 Prozent zur Anpassung an den F-IRB (75 Prozent), was die SA-Kapitalkosten für diese bilanzneutralen Kreditzusagen erhöht.

Nach den Vorschlägen des BCBS würden Kapitalanforderungen für Kredite von Banken an andere Banken auf der Grundlage der harten Kernkapitalquote (CET1-Quote) und der ungedeckten notleidenden Forderungen angesetzt. Erstere wird definiert als CET1-Kapital geteilt durch risikogewichtete Forderungen (RWA). Letztere berechnet sich aus notleidenden Krediten, Vermietungen und verzinsten Finanzierungen, abzüglich Rückstellungen, geteilt durch Gesamtkredite, Vermietungen und verzinste Finanzierungen (NPA-Quote).

Gemäß dem aktuellen Standardansatz wird Banken in einem bestimmten Staat entweder ein pauschales Risikogewicht eine Kategorie unterhalb des Risikogewichts des betreffenden Staates zugewiesen (Option 1). Oder die Risikogewichte basieren auf dem Rating der Bank und ein Risikogewicht von mindestens 20 Prozent bei Banken mit einem Rating von "AA-" oder höher kommt zur Anwendung (Option 2). Die beiden aktuell verwendeten Optionen setzen niedrigere Risikogewichte für Ansprüche mit einer ursprünglichen Laufzeit von maximal drei Monaten an, bei einem Floor von 20 Prozent. Kredite an Banken machen etwa 13 Prozent der Gesamtkredite der EU-Banken aus - auf absoluter Basis, nicht risikogewichtet.

Analyse der Risikogewichte

In einem problematischen Umfeld operieren Banken häufig mit erheblichen Kapitalpuffern - entweder über die regulatorischen Mindestsätze hinaus oder im Rahmen regulatorischer Anforderungen - um den unsicheren Bedingungen Rechnung zu tragen. Fitch erstellt Ratings für eine Reihe von Banken, die eine hohe CET1-Quote und gute Rückstellungsquoten von manchmal über 100 Prozent ausweisen. Das problematische Umfeld wirkt sich jedoch sehr stark auf das Rating aus. Ein Beispiel wären Kredite an den nigerianischen Bankensektor. Nigerianische Banken werden in die Kategorie "B"' eingestuft und erhalten im Rahmen des aktuellen Standardansatzes ein Risikogewicht von 150 Prozent. Die Vorschläge des BCBS würden jedoch eine erhebliche Verringerung der Risikogewichte auf 30 Prozent nach sich ziehen. Nach Aussage des BCBS erwägt der Ausschuss die Anwendung eines zusätzlichen Risikotreibers für das Länderrisiko.

Die Auswahl der Messgrößen weist darauf hin, dass der Ausschuss beabsichtigt, die Risikogewichte anhand der Grundbonität der Banken zu ermitteln und nicht anhand möglicher staatlicher oder institutioneller Unterstützung. Während in der Vergangenheit viele zahlungsunfähige Banken - entweder von Aktionären oder Regierungen - unterstützt wurden, arbeiten die Regulierungsbehörden in vielen entwickelten Wirtschaftssystemen an der Abschaffung der impliziten Unterstützung durch den Staat. Es gibt jedoch noch zahlreiche Länder, so im Nahen Osten, in denen eine implizite oder explizite Unterstützung für große Banken voraussichtlich bestehen bleibt. Der Vorschlag des Ausschusses könnte zu einem höheren Kapitalaufwand für Kredite an Banken führen, die aufgrund ihrer staatlichen oder institutionellen Unterstützung ein hohes Rating haben, jedoch eine geringere Qualität der Forderungen und der Kapitalmessgrößen aufweisen.

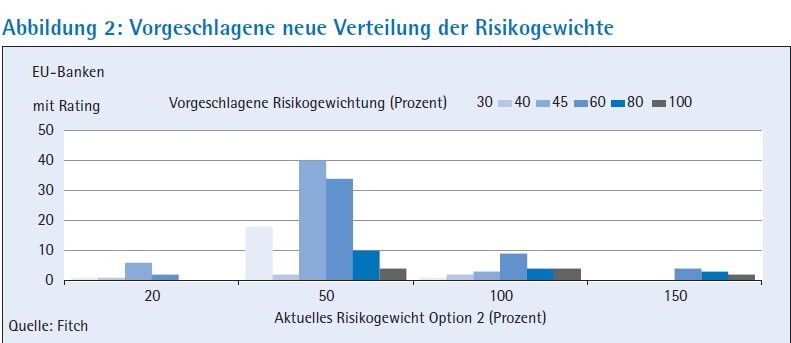

Fitch hat die Risikogewichte aus dem neuen Vorschlag auf Grundlage seines Rating-Portfolios analysiert. Innerhalb der EU basiert der aktuelle Standardansatz für Kredite von Banken an andere Banken auf Option 2 des Baseler Rahmenwerks. Gemäß dieser Option werden die meisten Kredite an EU-Banken mit Laufzeiten von über drei Monaten mit 50 Prozent gewichtet, weil - nach Anzahl - etwa drei Viertel der Banken in Kategorie "A" oder "BBB" eingestuft sind. Für Länder, in denen Option 2 zur Anwendung kommt, würden nach den neuen Vorschlägen Kredite an EU-Banken, je nach NPA-Quote, zu etwa gleichen Anteilen in die Risikogruppen 30, 45 und 60 Prozent verschoben. Bei den meisten Banken, die aktuell aufgrund ihres Ratings unterhalb von Investment Grade mit 100 oder 150 Prozent eingestuft sind, würden sich die Risikogewichte auf 60 Prozent verringern (Abbildung 2).

Während sich die Risikogewichte für einzelne EU-Unternehmen wahrscheinlich erheblich ändern werden, ergibt die Analyse von Fitch, dass sich die durchschnittlichen Risikogewichte bei Banken innerhalb eines Landes nicht signifikant verändern würden. Die weitgehend neutralen Ergebnisse auf Länderbasis erscheinen in einigen Regionen mit höheren Wertberichtigungen, zum Beispiel in einigen südeuropäischen Ländern, überraschend.

Mehr Risikosensibilität, aber schwierig umzusetzen

Beispielsweise haben die Änderungen des Standardansatzes in Italien kaum Auswirkungen, weil bereits heute Bankforderungen - abhängig vom Rating - häufig mit einem Risikogewicht von 50 oder 100 Prozent beziffert werden. Die Analyse von Fitch zeigt, dass die mit 50 Prozent bewerteten Banken tendenziell in Risikogruppen mit bis zu 100 Prozent Risikogewicht hochgestuft würden, während Banken mit einem aktuellen Risikogewicht von 100 Prozent in ein Risikospektrum bis zu 30 Prozent heruntergestuft würden. Insgesamt scheinen sich die Auswirkungen über das Land hinweg weitgehend zu neutralisieren. Durch die Vorschläge für Wohn- und gewerbliche Immobilienkredite soll eine größere Risikosensibilität in die Kapitalanforderungen einfließen. Die vorgeschlagenen Risikogewichte für Wohnimmobilien sollen in Abhängigkeit des originären Beleihungsauslaufs (Loan-to-Value-, LTV-Quote, das heißt dem Verhältnis von Darlehenshöhe zum Wert des Sicherungsobjekts) und möglicherweise einer Schuldendienstquote zwischen 20 und 100 Prozent liegen. Diese Änderungen würden das pauschale Risikogewicht von 35 Prozent für voll besicherte Kredite für Wohnimmobilien ersetzen und explizit die aktuell in vielen EU-Ländern praktizierte "Tranchierung" verbieten.

Rückzahlungsfähigkeit und Wert der Sicherheit

Für gewerbliche Immobilienkredite erwägt der BCBS, das derzeitige pauschale Risikogewicht von 100 Prozent (mit nationalen Ausnahmen für Kredite mit niedriger LTV-Quote) durch einen Ansatz zu ersetzen, der entweder auf der Zahlungsfähigkeit des Schuldners oder auf der LTV-Quote basiert. Keiner dieser Ansätze scheint den Besonderheiten der Vergabe von gewerblichen Immobilienkrediten umfassend Rechnung zu tragen. Bei der Risikoanalyse solcher Kredite wird üblicherweise sowohl Rückzahlungsfähigkeit als auch Wert der Sicherheit berücksichtigt.

Die Überlegungen, Ratings pauschal zu ersetzen, sollten aufgrund der skizzierten Auswirkungen einhergehen mit:

- einer gründlichen Analyse der Vor- und Nachteile alternativer Messgrößen,

- dem empirischen Nachweis ihrer Eignung,

- einem Verständnis darüber, welche Risikofaktoren fehlen und

- Klarheit darüber, welche Auswirkungen eine derartige Änderung mit sich bringt.

Ohne ein tiefer gehendes Verständnis der Vorteile und Risiken von alternativen Messgrößen geht der BCBS das Risiko ein, die risikobasierten Kapitalanforderungen zu unterminieren. Das könnte zu einer Fehlverteilung von Krediten und einer potenziellen Erhöhung des systemischen Risikos führen.