Für das Geschäftsjahr 2013 waren erstmalig die neuen Vorschriften zur Konzernlageberichterstattung des DRS 20 anzuwenden. Neben einigen Veränderungen in der Struktur ergaben sich aus den veränderten und teils weitergehenden Vorschriften zum Prognosebericht und zu den wesentlichen Steuerungskennzahlen deutliche Veränderungen. Vor dem Hintergrund der aktuellen Jahresabschlusssaison und damit dem zweiten Anwendungsstichtag des DRS 20 wurden die Lageberichte von 41 Kreditinstituten in Deutschland zum Vorjahresstichtag betrachtet und die Übereinstimmung mit DRS 20 hinsichtlich der Vorgaben zu Steuerungskennzahlen und Prognosen analysiert.

Die Deutsche Prüfstelle für Rechnungslegung hat bereits im Geschäftsjahr 2014 die Lageberichterstattung nach DRS 20 als einen Prüfungsschwerpunkt definiert und auch im Jahr 2015 ist die Berichterstattung über die bedeutsamsten finanziellen und nichtfinanziellen Leistungsindikatoren im Konzernlagebericht ein Prüfungsschwerpunkt der Prüfstelle.

Steuerungskennzahlen

Mit dem DRS 20 müssen Unternehmen die bedeutendsten Leistungsindikatoren nennen, erläutern und Prognosen hinsichtlich der erwarteten Ausprägungen dieser Leistungsindikatoren machen. Des Weiteren ist in der Folgeperiode ein Soll-Ist-Vergleich für die Leistungsindikatoren und die entsprechende Prognose der Vorperiode zu erstellen. Hierfür sind drei Prognosearten zulässig. Punktprognosen (Das Ergebnis wird sich vorausichtlich auf X belaufen.), Intervallprognosen (Das Ergebnis wird voraussichtlich zwischen X und Y liegen.) und komparativ qualitative Prognosen (Das Ergebnis wird sich stark/schwach verbessern.). Rein komparative Prognosen hingegen sind nicht mehr zulässig.

Bevor im Folgenden die Prognoseberichterstattung der untersuchten Banken und deren Übereinstimmung mit dem DRS 20 erläutert werden, erfolgt in einem ersten Schritt die Darstellung der verwendeten Kennzahlen beziehungsweise Kennzahlenarten. Gegen die Angabepflicht der bedeutendsten Leistungsindikatoren (Kennzahlen) verstieß rund ein Viertel der untersuchten Banken. Allerdings konnte in diesen Fällen implizit durch wiederkehrende Darstellungen im Konzernlagebericht, beispielweise in Form einer Abweichungsanalyse oder durch entsprechende Prognose im Prognosebericht, auf die Hauptsteuerungskennzahlen geschlossen werden.

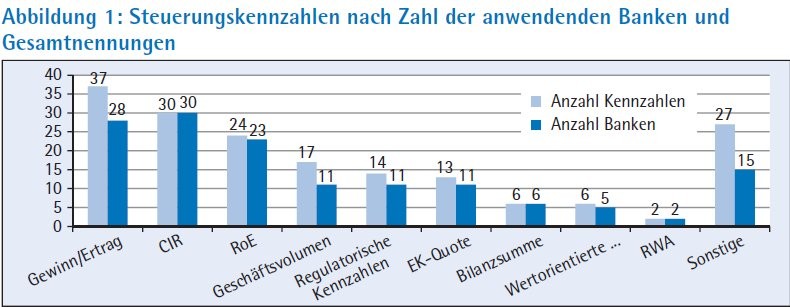

Absolut betrachtet stellen Gewinn-/Ertragskennzahlen, wie das Jahresergebnis vor und nach Steuern oder das operative Ergebnis, die am häufigsten genannte Kennzahlenart dar. Da einige Banken gleich mehrere Ertragskennzahlen als Hauptsteuerungsgröße nennen, stellt jedoch die am weitesten verbreitete Einzelkennzahl die Cost Income Ratio dar, die bei 30 der 41 (entspricht 73 Prozent) untersuchten Kreditinstitute zur Anwendung kommt. Auch der Return on Equity nimmt mit 56 Prozent der untersuchten Banken beziehungsweise 59 Prozent der genannten Kennzahlen eine starke Bedeutung ein (siehe Abbildung 1).

Entsprechend der aktuellen Situation vieler Banken sind klassische wachstumsorientierte Kennzahlen derzeit selten als Hauptsteuerungsgrößen zu finden. So stechen lediglich die Bausparkassen und Förderbanken durch eine regelmäßige Verwendung der Kennzahl Neugeschäft hervor. In vielen anderen Fällen gehen Bilanzsumme, RWA und Geschäftsvolumen eher auf eine Geschäftsreduktion infolge von EU-Auflagen oder einer Reduktion der risikogewichteten Aktiva zurück.

Die geringe Verwendung von wertorientierten Kennzahlen, wie dem EVA oder RoRaC hingegen ist wahrscheinlich eher der relativ komplexen Ermittlung und dem geringen Mehrwert im Bankenumfeld gegenüber klassischen Kennzahlen zuzuschreiben.

Bezüglich der Anforderung, dass die Berechnung der Kennzahlen, soweit diese nicht selbsterklärend sind, im Lagebericht erläutert werden soll, ergibt sich eine relativ niedrige Erläuterungsquote von lediglich 55,7 Prozent.

Soll-Ist-Abgleich bleibt oft aus

Neben einer Darstellung des allgemeinen Geschäftsverlaufs im Lagebericht ist die Analyse der Angabe von Prognosewerten des Vorjahres und das Durchführen von Abweichungsvergleichen zur tatsächlichen Geschäftsentwicklung ein vom DRS 20 vorgeschriebener Bestandteil des Lageberichts. Diese wurden im Gegensatz zu den Erläuterungen der Geschäftsentwicklung und der Lage des Konzerns deutlich seltener durchgeführt.

Am geringsten ist der Anteil an angegebenen Zielwerten der Vorjahresprognosen und der direkte Vergleich mit der tatsächlichen Erreichung dieser Zielwerte. Deutlich häufiger wird lediglich eine qualitative Aussage getroffen über die Erreichung der Zielwerte, zum Beispiel wird ausgeführt "der CIR wurde über Plan zurückgeschraubt". Aufgrund der hohen Anzahl an qualifiziertkomparativen Prognosen sind rein qualitative Aussagen über die Erreichung von Vor jahresprognosewerten beziehungsweise Planwerten wenig verwunderlich. Dennoch ist fraglich, ob durch diese Vorgehensweise die Zielsetzung des DRS 20 erreicht wird.

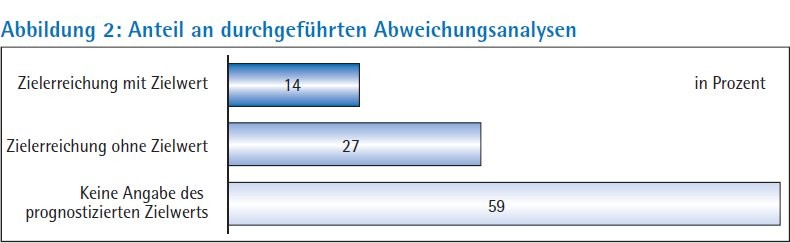

Auffallend ist der sehr hohe Anteil an unterlassenen Vergleichen von Plan-Ist-Werten. Bei über der Hälfe aller genannten Kennzahlen werden keine Vorjahresprognosewerte angegeben und es werden entsprechend keine Aussagen über die Zielerreichung dieser Werte gemacht (Abbildung 2).

Qualifiziert-komparative Prognosen bevorzugt

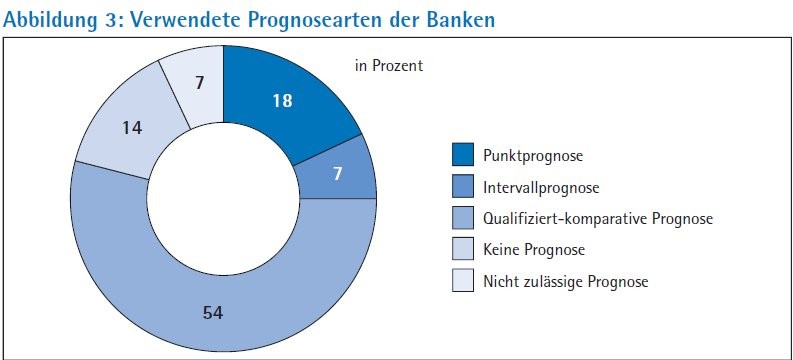

Für über die Hälfte (54 Prozent) der Kennzahlen werden qualifiziertkomparative Prognosen bevorzugt, um Aussagen über deren zukünftige Entwicklungen zu treffen. Bei 18 Prozent aller Prognosen wird die Punktprognose bevorzugt. Dies bedeutet, dass die Angabe eines konkreten Zahlenwertes eher verwendet wird als die Prognose einer möglichen Bandbreite zwischen zwei Zahlenwerten. Erstaunlich ist jedoch der Anteil an unterlassenen Prognosen und nicht zulässigen Prognosen, der in insgesamt 21 Prozent aller Fälle zu finden ist (14 Prozent keine und 7 Prozent nicht zulässige Prognosen). Nicht zulässige Prognosen beziehen sich dabei auf die Verfehlung der Vorgaben der DRS 20 bezüglich Prognosezeitraum und/oder Prognosegenauigkeit, während keine Prognosen bedeutetet, dass eine Prognose der zukünftigen Entwicklung der Hauptsteuerungskennzahlen komplett unterlassen wurde (Abbildung 3).

Heterogene Umsetzung

Mit den veränderten Vorschriften des DRS 20 zur Offenlegung der bedeutendsten Leistungsindikatoren und sowie den deutlich umfassenderen Vorgaben zu deren Prognose und Soll-Ist-Analysen im Rahmen der Lageberichterstattung wurde den Unternehmen eine zusätzliche Offenlegungspflicht aufgebürdet, die zum einen zusätzliche Arbeit bedeutet, zum anderen jedoch auch das Risiko birgt, wesentliche Geschäftsannahmen direkt oder indirekt offenzulegen. Unabhängig hiervon ist aus Adressatensicht die erweiterte Offenlegung zu begrüßen.

Die Analyse der Erstanwendung der neuen Vorschriften hat ein sehr heterogenes Bild gezeigt. Während einige Institute die Vorschriften vollständig befolgen und eine sehr verständliche Darstellung wählten, steckt die Umsetzung bei anderen Instituten noch in den Kinderschuhen beziehungsweise ist in Teilen nicht konform mit den Vorschriften des DRS 20. Gerade vor dem Hintergrund, dass die Angaben zu den Steuerungskennzahlen auch für 2015 wieder im Fokus der Prüfstelle für Rechnungslegung stehen, ist abzuwarten, wie sich die Qualität der Lageberichterstattung in der laufenden Abschlusssaison weiter verbessert.

Die vollständige Studie kann unter http://www.fas.ag abgerufen werden.