Für den deutschen Bankenmarkt ist seit jeher das Zinsergebnis die dominierende Ertragsquelle und generiert zuletzt mehr als 70 Prozent der gesamten operativen Erträge (Bundesbank 9/2017). Profitierten Banken zunächst von der Niedrigzinsphase - als sich Zinsaufwände ihrer Passivportfolios schneller als die Zinserträge der Aktivportfolios den sinkenden Marktzinsen anpassten - so geraten die Zinsergebnisse aktuell zunehmend unter Druck. Banken sehen sich nicht nur einem Marktumfeld ausgesetzt, in dem die Neugeschäftskonditionen für Kredite ein historisch niedriges Niveau erreicht haben, sondern vielmehr führt steigender Wettbewerbsdruck kundensegmentübergreifend zu sinkenden Margen. Da der Markt klassischer Bankfinanzierungen einen hohen Reifegrad erreicht hat, sehen sich Banken einem Verdrängungswettbewerb ausgesetzt - ein auf Menge basierendes Ertragswachstum ist dabei nur schwer zu realisieren.

Belastung der Margen

Gleichzeitig verlieren die Produkte und Leistungen einzelner Institute ihre Alleinstellungsmerkmale. In einem digitalen Zeitalter sind Bankprodukte nicht nur technisch leicht zu substituieren, sondern vor allem sind Kunden umfassend informiert und können über einfache Konditionsvergleiche Preisdruck auf Institute ausüben. So hat durch niedrige Neugeschäftskonditionen und hohen Wettbewerbsdruck eine Entwicklung eingesetzt, die immer stärker die Margen der Kreditvergabe belastet (EZB 10/2017).

In den letzten Jahren haben sich Banken daher auf die Erschließung neuer Ertragsquellen aber auch auf mögliche Kostensenkungen konzentriert (ZfgK 2017, Praeg et al. 2015, Braunberger 2/2017). Für Bankkunden entsteht so ein erweitertes Leistungsangebot im Rahmen der Digitalisierung, wie beispielsweise zahlreiche Apps oder die automatisierte Anlageberatung. Auf der Kostenseite stehen derzeit für viele Banken die Kostensenkung durch Prozessautomatisierung oder eine Filialnetzkonsolidierung auf der Agenda. Dabei sind Kosten bei der Optimierung nur als strenge Nebenbedingung zu betrachten, jedoch nie primäre alleinige Zielfunktion eines betriebswirtschaftlich orientierten Unternehmens.

Entscheidend sind vielmehr seine strategische Ausrichtung und die damit verbundenen Ertragsmöglichkeiten und Risikoausprägungen (Böcker 2017). Bemerkenswert ist daher, dass die Ausweitung des Ertragspotenzials im zinstragenden Geschäft im Vergleich zu Kostensenkungspotenzialen eine eher verhaltene Beachtung findet. Studien und Umfragen zeigen aktuell immer noch, dass die Verbesserung und Weiterentwicklung der Pricing-Instrumente in der Bankenpraxis weiterhin Lücken aufweist (Klenk/Zikmund 2015; Hasken/Klenk 2012).

Verbesserung der Etragssituation durch effektives Preismanagement

Gleichwohl sollten Optimierungspotenziale bestehender Preisstellungsmechanismen regelmäßig validiert und weiterentwickelt werden, sodass auch das klassische Kreditgeschäft eine zentrale Rolle gegen den fortschreitenden Ertragsdruck wahrnehmen kann. Dieser Artikel fokussiert daher die Fragestellung, wie bei Kreditprodukten ein effektives Preismanagement gestaltet werden kann und motiviert die Vorteile einer fortschrittlichen Konditionssteuerung im Bankenbereich. Durch Einsatz eines "smarten" Pricing-Monitors kann die ertragreiche Bewirtschaftung bestehender Kunden- und Produktsegmente erheblich unterstützt und die Ertragssituation eines Instituts verbessert werden. Die Bedeutung eines guten Preismanagements für die Ertragssituation eines Instituts kann dabei gar nicht überschätzt werden.

In dieser Analyse konzentriert sich Preismanagement auf ein stringentes Konditionsmanagement im Kreditbereich und kann in vier Bestandteile gegliedert werden (Abbildung 1).

Beginnend mit der Festsetzung eines preisstrategischen Rahmens legt ein Institut seine grundlegende Preisstrategie für sein Marktumfeld und entlang der Bedürfnisse seiner Kunden fest. Hierzu zählt beispielsweise das Spannungsverhältnis zwischen Preisführerschaft durch günstige Konditionen im Vergleich zu exklusiver Beratungsleistung und vor Ort -Präsenz gepaart mit höheren Konditionsangeboten. In die preisstrategische Festlegung spielen Markenbewusstsein und -akzeptanz, Beratungs- und Filialkonzepte mit ein. Hierauf aufbauend bilden die drei weiteren Aspekte Pricing/Vorkalkulation, Preisdurchsetzung/-realisierung und Preiscontrolling den Fokus eines effizienten Pricing-Monitors.

Verzahnung von Vor- und Nachsteuerung

Das Themenfeld Vorkalkulation bewertet, welche Bestandteile und Konditionskomponenten in die Kreditkonditionen einfließen und damit welche Konditionen eine Bank ihren Kunden anbietet. Die Vorkalkulation ermittelt neben den zu kalkulierenden Kostenkomponenten auch die sogenannte Nettomarge, das heißt den Gewinnanspruch der Bank, und führt so zu einer wettbewerbskonformen Kundenkondition. Bei Kreditabschlüssen ist es Aufgabe der Preisdurchsetzung aufzuzeigen, ob die vorkalkulierten Konditionen auch durch die Vertriebsmitarbeiter realisiert werden oder ob Konditionsnachlässe durch Sonderkonditionsvergabe notwendig waren, um Geschäfte zu generieren. Letztlich ist es Aufgabe des Preiscontrollings aus der Gesamthausperspektive die Vor- und Nachsteuerung der Kreditkonditionen zu analysieren, zu bewerten und in Einklang mit der übergeordneten Preisstrategie zu bringen. Neben Analysen zu gewährten Sonderkonditionen, das heißt Abweichungen von der Standardkondition, ist es ebenfalls Aufgabe des Preiscontrollings zu analysieren, welche Geschäftskonstellationen besonders nachgefragt sind und wo Geschäftsschwerpunkte des Instituts liegen.

Einer Bank kann es insbesondere durch die clevere Verzahnung von Vor- und Nachsteuerung und des Preiscontrollings schaffen, Nutzen und Mehrwert für Kunden und das Unternehmen zu schaffen. Bessere und nachhaltigere Preise lassen sich generieren, wenn eine zentrale Einheit die drei Bestandteile eines Preismanagements Pricing, Preisdurchsetzung und -Controlling effektiv mit einem flexiblen Auswertungstoolmonitoren und steuern kann. Für solch einen Pricing-Monitor kommt es darauf an, regelmäßig detaillierte Informationen der Preisdurchsetzungsfähigkeit von Vertriebseinheiten im Preiscontrolling verarbeiten zu können und die in einem transparenten Feedbackprozess generierten Informationen in die Preisstellung aufzunehmen. Dadurch können den Markteinheiten schnell Informationen über die aktuelle Marktlage zurückspielt und sie in der Kundenansprache unterstützt werden.

Dass der Aufbau eines solchen Analyse- und Informationskreislaufs alles andere als trivial ist, zeigt sich in den vielfältigen Faktoren, die eine Kreditkondition beeinflussen. Anders als die dem Kunden bekannten "Schaufenstekonditionen" bestimmter Ankerprodukte wie die 10-jährige Baufinanzierung mit sehr gutem Beleihungsauslauf, die Banken öffentlich bewerben, ist die interne Bestimmung aller Kostenbestandteile und die Ermittlung der durchgesetzten Nettomarge komplex.

Um die Vorteile eines verzahnten Preismanagements aufzuzeigen, werden zunächst kurz die wesentlichen Bestandteile einer Kreditkondition und die Wirkung der Eingangsparameter skizziert.

Smartes Pricing-Monitoring bei Kreditkonditionen

Typischerweise ist einem Kreditnehmer nur die angebotene, gesamte Kundenkondition bekannt, die er für den Vergleich unterschiedlicher Bank- und Finanzierungsangebote heranzieht, nicht jedoch die genaue Ausgestaltung eingepreister Komponenten. Der folgende Abschnitt zeigt, wie sich die ganzheitliche Kreditkondition aus der Perspektive einer Bank zusammensetzt und legt dadurch die Grundlage, um einen ganzheitlichen Ansatz für einen Pricing-Monitor nachvollziehen zu können:

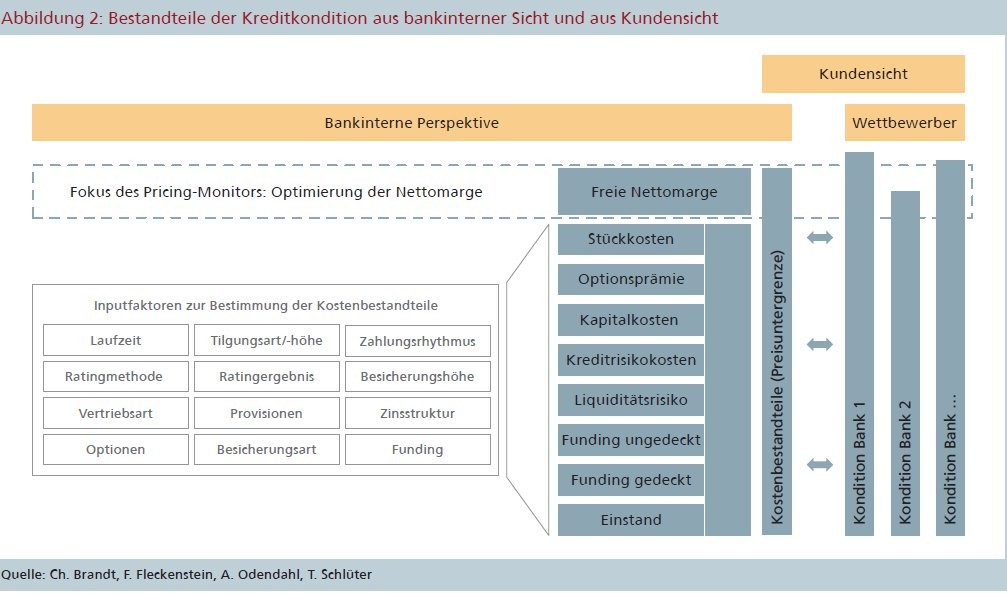

Zentrale Aufgabe des Credit-Pricings ist einerseits die Ermittlung der bankinternen Kosten der Kreditvergabe. Dieser technische Preis stellt den statischen Blick auf die "Produktionskosten" dar und ignoriert noch den Bezug zum Wettbewerb und dem Kundenverhalten. Darüber hinaus preist die Bank eine Nettomarge zusätzlich zu den Produktionskosten ein. Die Nettomarge wird so kalibriert, dass sich aus den Produktionskosten und Nettomarge die marktgerechte Kundenkondition ergibt (Abbildung 2).

Preisuntergrenzen und Kostenbestandteile der Konditionen

Ein smartes Pricing-Monitoring steuert dann den Optimierungskreislauf aus Vorgabe einer Nettomarge im Rahmen der Vorkalkulation, ihre Realisation innerhalb der Durchsetzung und die erneute Kalibrierung der Nettomarge im Marktumfeld und unter Beachtung des preisstrategischen Rahmens.

Die Deckung aller Kostenbestandteile bei Kreditvergabe stellt die natürliche Preisbeziehungsweise Konditionsuntergrenze eines Kredits dar. Typische Bestandteile des Kostenblocks sind Zinseinstand, direkte Liquiditätskosten, Risiko-, Options- und Kapitalkosten sowie die Personal- und Sachkostenkomponenten. Die einzelnen Kostenkomponenten werden individuell für jeden Kredit ermittelt und reagieren teils auf unterschiedliche Kredit- und Kundenparameter. Beispielsweise spiegelt der Zinseinstand die Refinanzierungskosten eines laufzeitkongruenten Opportunitätsgeschäfts am Kapitalmarkt wider und bestimmt sich vorrangig aus der Darlehenslaufzeit und der Tilgungsstruktur.

Dagegen stellen Risikokosten eine Prämie zur Deckung des mit dem Kredit verbundenen Kreditausfallrisikos dar und bestimmen sich zwar einerseits ebenfalls aus der Darlehensstruktur wie beispielsweise Laufzeit und Tilgung. Darüber hinaus fließen zu ihrer Bestimmung aber auch andere Darlehensmerkmale wie Besicherungshöhe und -art und auch Kundenmerkmale für die Schätzung einer kundenindividuellen Ausfallwahrscheinlichkeit in die Ermittlung ein.

Wiederum teils andere Einflussgrößen werden in Personal- und Sachkostenkomponenten verarbeitet: Hier sind unter anderem geschäftsindividuelle Merkmale wie Beratungsintensität, -dauer und -ort relevante Bezugsgrößen zur Ermittlung von Stückkostensätzen, daneben fließen sogenannte Overheadkostensätze und damit bankindividuelle Kosteninformationen in das Pricing eines Kredits mit ein. In Summe wirken verschiedenste Darlehens-, Kunden- und Bankparameter unterschiedlich stark auf die einzelnen Kostenkomponenten einer Darlehenskondition. Im Ergebnis führt dies zu einer erheblichen Vielzahl von Preisuntergrenzen.

Von der Preisuntergrenze zur Kundenkondition

Zusätzlich zur einzuhaltenden Preisuntergrenze einer Kondition kann die Bank eine Nettomarge in die Kondition einpreisen. Nettomarge und Kostenbestandteile ergeben in Summe die Gesamtkundenkondition des Kredits. Die vorkalkulierte Nettomarge erfüllt mehrere Aufgaben: Einerseits adjustiert die Bank ihre Kondition auf ein wettbewerbsfähiges Niveau und preist gleichermaßen ihren Gewinnanspruch in die Kondition mit ein.

In einer einfachen Umsetzung eines Pricingmodells könnte die Bank nach Ermittlung der Kostenkomponenten den folgenden Ansatz verfolgen, um eine Kundenkondition abzubilden: Sie fügt pauschal eine einheitliche Nettomarge über alle möglichen Geschäftskonstellationen hinweg den Kostenkomponenten hinzu. Mit dieser Vorgehensweise gerät die Bank in das Spannungsverhältnis einer sehr einfach zu implementierenden Preiskalkulation, die jedoch zu einheitlich mit den Kostenkomponenten schwankenden Kundenkonditionen führen würde.

Bei diesem starren preispolitischen Konzept einer einheitlichen Nettomarge blieben allerdings unterschiedliche Preissensitivitäten innerhalb eines Produkts und somit zusätzliche Ertragspotenziale ungenutzt. Ohne weitere quantitative Rückkoppelung auf die tatsächliche Preisdurchsetzung könnte das Institut lediglich aus qualitativen Rückmeldungen der Vertriebsbereiche oder durch - weitgehend ungenaue und schwer zu operationalisierende - Vergleiche mit den Wettbewerbskonditionen der Marktteilnehmer reagieren und gegebenenfalls Anpassungen der Preisvorgaben vornehmen.

Um diese Nachteile eines sehr einfachen Preisstellungssystems zu überwinden, sollte ein Institut die Nettomargenvorgaben detailliert steuern und optimieren können. Abhängig von individuellen Geschäftskonstellationen mit ihren jeweiligen kostenbasierten Preisuntergrenzen und in Kenntnis der Kundenbedürfnisse für diese Konstellationen sollte das Nettomargensystem fein differenziert werden können. Für die Implementierung eines effektiven Pricing-Monitorings ist zusätzlich einzelgeschäftsbezogen zu ermitteln, wie gut die jeweilige vorkalkulierte Preisvorgabe abschließend als Nettomarge realisiert werden konnte. Einen ersten Ansatzpunkt dieses Abgleichs bieten die in den Instituten vorgehaltenen Systeme zur Erfolgsbeitragskalkulation.

Klassische Banksysteme der Erfolgskalkulation fokussieren in der Regel jedoch auf aggregierte Deckungsbeiträge von Produkten beziehungsweise Profit-Centern. Die Steuerungsdimensionen des Pricings gehen dabei in der Regel verloren oder stehen aktuell nicht im Fokus, was zu erheblichen Implementierungsaufwand des Pricing-Monitorings führen kann.

Klassische Banksteuerungssysteme und Reporting

Für Finanzinstitute spielen - nicht zuletzt aufgrund der immer größeren Anforderungen der Aufsichtsbehörden bezüglich des Datenmanagements, der Datenqualität und der Berichterstattung - Softwarelösungen zur betriebswirtschaftlichen und risikoorientierten Banksteuerung eine immer bedeutendere Rolle. Zumeist bestehen diese Lösungen aus Analyse- und Reporting-Werkzeugen, die auf die bestehenden Steuerungssysteme der Bank und die darunterliegenden Datenbanken zugreifen. Solche Lösungen werden unter dem Begriff "Business Intelligence (BI) Software" bereits seit Langem als unabdingbar für den Unternehmenserfolg angesehen. Klassischerweise werden BI-Lösungen zu Analyse- und Reportingzwecken im Controlling und im Rechnungswesen eingesetzt, aber auch in Vertriebsbereichen kommen BI-Systeme zunehmend zum Einsatz.

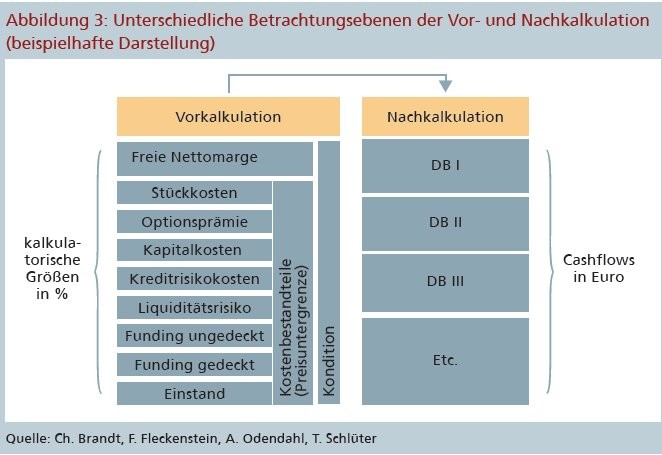

Aus fachlicher Sicht liegt dabei der Schwerpunkt oft auf der Berichterstattung im Rahmen der Gesamtbanksteuerung, in der auf Institutsebene wesentliche Kennzahlen zur Gewinn- und Verlustrechnung, zur Risikosteuerung, zur Kapitalsteuerung und zur Geschäftsfeldrechnung betrachtet werden. Typischerweise basieren Auswertungen in diesen Themengebieten maßgeblich auf Daten der Nachkalkulation, also auf den tatsächlich angefallenen Erträgen, Kosten und Risiken der jeweilig betrachteten Periode.

Das Reporting erfolgt damit in Margen und Deckungsbeiträgen, die in Euro bewertet und dargestellt werden. Hierauf aufbauend werden die unterjährige Vertriebszielerreichung oder die Kundengeschäftsplanung abgeleitet. Informationen aus der Vorkalkulation, also insbesondere zu den kalkulatorischen Konditionsbestandteilen aus der Vorkalkulation, werden dabei häufig verdichtet, in Euro bewertet und damit nur noch mittelbar dargestellt. Klassische BI-Werkzeuge weisen damit oftmals einen Strukturbruch zwischen einem Einzelgeschäfts-Pricing und dem Reporting im Sinne der Vertriebs- und Gesamtbanksteuerung auf (Abbildung 3).

Konsistente Ergebnisse?

Darüber hinaus ist zu beachten, dass Vor- und Nachkalkulation im Idealbild konsistente Ergebnisse liefern sollen, an manchen Stellen methodische Unterschiede modellimmanent auftreten. So werden beispielsweise bei der Ermittlung der Kundenkondition in der Regel fixe Stückkosten als kalkulatorische Kostenkomponente auf die gesamte Laufzeit des Produktes verteilt, während diese in der Nachkalkulation bereits bei Abschluss des Geschäfts als Cashflow vollständig berücksichtigt werden. Ein direkter Vergleich der Kosten und Erträge zwischen vorkalkulierten Werten und denen der Nachkalkulation der Vertriebs- und Gesamtbanksteuerung ist somit auf detaillierter Ebene nur bedingt möglich.

Die sinnvolle Validierung der vorkalkulierten Werte sollte daher methodisch konsistent auf Basis der tatsächlich abgeschlossenen Geschäfte erfolgen. Sofern diese entsprechende Datenbasis zur Verfügung steht, eröffnen sich vielfältige neue Möglichkeiten zur Analyse und Bewertung der Konditionenfindung.

Business Analytics und smarter Pricing-Monitor

Ein weiteres Anwendungsgebiet von BI-Systemen, welches stetig an Bedeutung zunimmt, ist die Analyse und die Validierung von Geschäfts- und Kundendaten (Business Analytics). Die Ableitungen aus diesen gegebenenfalls aufbereiteten Daten, beispielsweise über das Kundenverhalten, die Umsatz- und Absatzentwicklung oder die Produktionskosten, sind für die Strategieentwicklung und -kontrolle von zunehmender Bedeutung.

Im Folgenden werden mögliche Anwendungsgebiete von Business Analytics im Zusammenhang mit der Ausdifferenzierung und Gestaltung der Kundenkonditionen betrachtet. Hierfür ist die methodenkonsistente Aufbereitung der Geschäfts- und Kundendaten aus Vor- und Nachkalkulation notwendig. Eine wesentliche Rolle spielt dabei die Simulation kalkulatorischer Konditionsbestandteile auf Basis von Nachkalkulationsdaten, bei der zum Teil methodische Hindernisse zu überwinden sind. Beispielsweise kommen Pricing-relevante Informationen wie ein realisierter Beleihungsauslauf in der Nachkalkulation aufgrund zeitintensiver Sicherheitenbewertungprozesse erst zeitlich verzögert an. Eine pauschale Anleitung zur Überwindung dieser methodischen Hindernisse ist nicht möglich, Lösungen müssen institutsspezifisch erarbeitet werden.

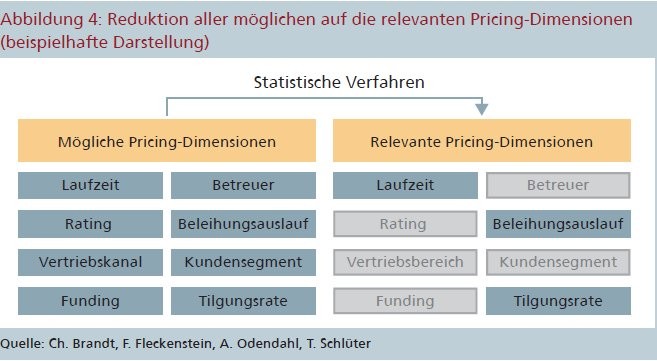

Ziel ist es, dass nachkalkulierte Werte in einer Form vorliegen, die den direkten Vergleich mit der Vorkalkulation zulassen. Mithilfe einer derart gestalteten Datenbasis können wesentliche Fragestellungen bei der Ausgestaltung von Konditionen beantwortet werden. Eine zentrale Frage ist zunächst die der optimalen Anzahl von Einflussfaktoren (Pricing-Dimensionen). Mithilfe von statistischen Verfahren (zum Beispiel Faktoren- oder Clusteranalysen) können die für das eigene Institut relevanten Pricing-Dimensionen identifiziert werden. Dabei ist eine Pricing-Dimension als relevant zu betrachten, sofern innerhalb dieser Dimension auf Basis von Daten der Nachkalkulation auch Unterschiede in den Nettomargen der realisierten Geschäfte zu sehen sind.

So sollte zum Beispiel in einem gut kalibrierten Kalkulationssystem das Rating keinen großen Einfluss auf die Nettomarge haben, da alle Rating-spezifischen Konditionsbestandteile optimalerweise bereits in den Standardrisikokosten berücksichtigt worden sind. Dementgegen sollte zum Beispiel innerhalb der Dimension Beleihungsauslauf eine deutlichere Differenzierung der Nettomargen möglich sein, da mit zunehmendem Beleihungsauslauf das allgemeine Marktangebot abnimmt und sich aufgrund des geringeren Wettbewerbs höhere Margen realisieren lassen (Abbildung 4).

Durchsetzbar und angemessen?

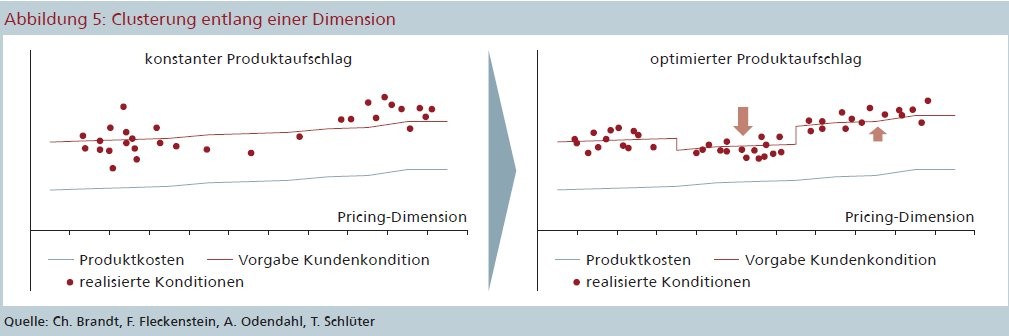

In einem zweiten Schritt kann für jede relevante Pricing-Dimension ermittelt werden, wie stark die Nettomarge innerhalb der betrachteten Dimension differenziert werden sollte. So liegt beispielsweise bei Baufinanzierungen ein Schwerpunkt bei Abschlüssen mit zehn Jahren Laufzeit. Ein entsprechendes Pricing-Cluster für die Dimension Laufzeit sollte also in diesem Produkt auf jeden Fall den 10-Jahresknoten großzügig umfassen.

Ist nun das Gerüst der Pricing-Ausgestaltung aufgebaut, so können - wieder mithilfe der aufbereiteten Datenbasis - die aktuellen Kalkulationsvorgaben den tatsächlich realisierten gegenübergestellt und ausgewertet werden.

Der Vergleich der realisierten Produktaufschläge mit den Vorgaben liefert zwei wesentliche Steuerungsinformationen: Zum einen wird über den mittleren realisierten Produktaufschlag auf Ebene des Gesamthauses sichtbar, ob die Vorgaben durch den Vertrieb am Markt durchsetzbar sind und zum anderen kann man aus der Schwankungsbreite der realisierten Produktaufschläge um den Mittelwert Rückschlüsse über die Angemessenheit der Pricing-Dimensionen erhalten.

Ein etabliertes und von allen internen Akteuren im Produktverkauf akzeptiertes Pricing-System im hier beschriebenen Umfang ermöglicht eine bewusste Preissteuerung und laufende Überprüfung der festgelegten Konditionen - über einen einfachen Marktvergleich hinaus. Zudem werden Kundenpräferenzen sichtbar und können bei der strategischen Ausrichtung stärker berücksichtigt werden.

Das stringente Monitoring der Preisdurchsetzung ermöglicht den Entscheidungsträgern ein unmittelbares Feedback über die Ausrichtung der aktuellen Konditionengestaltung. Wird erkennbar, dass die Konditionen systematisch von den Vertriebseinheiten nicht durchsetzbar sind beziehungsweise höhere Konditionen verkauft werden, ist dies ein Impuls der eine Überprüfung der angestrebten Margenaufschläge auslösen kann. Zeigt sich in vergleichbaren Clustern (zum Beispiel 10-jährige Retail-Baufinanzierungen) eine deutliche Spreizung in den durchgesetzten Konditionen, kann dies wiederrum Rückschlüsse auf einen zu breiten Kompetenzrahmen ermöglichen und entsprechende Anpassungsentscheidungen zur Folge haben.

Margenstarke Produkte mit guter Preisdurchsetzung können darüber hinaus in der Marktausrichtung forciert wer - den und entsprechende Vertriebsschwerpunkte gesetzt werden. Margenschwache Produkte mit eingeschränkter Preisdurchsetzung können dagegen überprüft, gegebenenfalls modifiziert und in ihrer Marktattraktivität verbessert werden.

Die Analyse von kundensegmentspezifischen und regionalen Preissensitivitäten ermöglicht darüber hinaus Ansätze für eine stärkere Differenzierung des preispolitischen Rahmens.

Eine zentrale Voraussetzung für die Etablierung eines "durchsetzungsorientieren" Preiscontrollingsystems ist die Ermittlung der von den Markteinheiten tatsächlich realisierten Margen im Produktverkauf. In diesem Zusammenhang ist es zunächst wesentlich, den eigenen Preis zu kennen und in die Kundenkonditionen einzurechnen. Hierfür sind entsprechend gut kalibrierte Verfahren vorzuhalten, die möglichst aktuelle und vollständige "Produktionspreise" der angebotenen Bankprodukte kalkulieren und den Marktbereichen zeitnah zur Verfügung stellen.

Anpassungen der Preisvorgaben und des Kompetenzrahmens

Durch den Aufbau eines Datenhaushalts, der den unmittelbaren Vergleich zwischen Preisvorgaben (Vorkalkulation) und Preisdurchsetzung (Nachkalkulation) herstellt, ist es möglich, einen effektiven Controllingprozess des geschäftspolitischen Preisrahmens zu etablieren. Dieser ermöglicht eine regelmäßige strukturelle Analyse der preisdifferenzierenden Faktoren und eine laufende Überprüfung der Durchsetzbarkeit zentral gestellter Preise. Hierüber können Rückschlüsse auf zuvor getroffene Entscheidungen gezogen werden und gezielt Anpassungen der Preisvorgaben und des Kompetenzrahmens vorgenommen werden. In einem solchen - von allen Akteuren akzeptierten - Prozess, kann die Preisdurchsetzung bankweit optimiert, auf Mispricings schnell reagiert und die Ertragskraft des Instituts insgesamt erhöht werden.

Literaturverzeichnis

Böcker, Matthias, "Bewahrer werden scheitern - Veränderer brauchen die richtige Strategie"; Zeitschrift für das gesamte Kreditwesen, Juli 2017.

Braunberger, Gerald, "Niedrigzins - Deutsche Banken leiden besonders", FAZ, Februar 2017

Bundesbank, "Die Ertragslage der deutschen Kreditinstitute im Jahr 2016", Monatsbericht der Deutschen Bundesbank, September 2017.

EZB, "Ergebnisse der Umfrage zum Kreditgeschäft im Euro-Währungsgebiet vom Oktober 2017", Pressemitteilung der EZB, Oktober 2017.

Hasken, A. und P. Klenk, "Kredit-Pricing für Fortgeschrittene: Margentreibern auf der Spur", Betriebswirtschaftliche Blätter, Juni 2012.

Klenk, P. und J. Zikmund, "Preise besser differenzieren - Relevanz erkannt - Umsetzung teilweise ausbaufähig", BankInformation, August 2015.

Praeg, C.P., C. Schmidt, W. Bauer, "Trendstudie Bank & Zukunft 2015", Fraunhofer-Institut für Arbeitswirtschaft und Organisation IAO

ZfgK, "Seit 2000 wurden ein Viertel der Bankfilialen geschlossen", Kreditwesen-Meldungen der ZfgK, Oktober 2017.