Im Rückblick stand das Jahr 2020 und viele regulatorische Maßnahmen deutlich unter dem Einfluss der Corona-Pandemie. Auch der Auftakt dieses Jahres zeigt, dass die Aus- und Nachwirkungen der Pandemie noch nicht vorbei sind und auf jeden Fall auf die regulatorische Agenda 2021 gehören. In den letzten Jahren stand auf der regulatorischen Agenda immer auch das Thema "Basel" weit oben: Anforderungen an Qualität und Quantität der Kapitalanforderungen, die Bemessung und Berechnung der Risikopositionen, angefangen beim Kreditrisiko über Marktrisiko und Kontrahentenausfallrisiko bis hin zum operationellen Risiko, wurden sukzessive entwickelt, diskutiert und beschlossen. Aus Sicht des Baseler Ausschusses sind diese Arbeiten abgeschlossen - insoweit hat das Lenkungsgremium des Basler Ausschusses für Bankenaufsicht (BCBS), die Gruppe der Zentralbankpräsidenten und Leiter der Bankenaufsichtsinstanzen (Group of Governors and Heads of Supervision - GHoS) erst einmal einen Schlussstrich unter die Basel-III-Agenda zur Bewältigung der Finanzmarktkrise gezogen.

Neue Themen für Baseler Ausschuss

Allerdings dürfte es sich eher um einen vorläufigen Schlussstrich handeln - was Zeitpläne und Umsetzungstermine betrifft, so haben die Baseler Aufseher die Corona-Pandemie und deren Auswirkungen im Blick und behalten sich vor, Lehren aus der aktuellen Krise und mögliche Ergebnisse der Basel-III-Evaluierung im Rahmenwerk zu berücksichtigen. Dabei sollte auch nicht vergessen werden, dass dieser vermeintliche Schlussstrich keineswegs auch für die Banken und nationalen Gesetzgeber gilt. Vielmehr müssen sie ihr Augenmerk jetzt, da es unmittelbar keine weiteren Feinabtimmungen und Rekalibrierungen abzuwarten gilt, auf die Umsetzung und Anwendung der finalen Regelungen richten. Das EU-Bankenpaket aus CRR II, CRD V, BRRD II kommt Mitte 2021 zur vollständigen Anwendung und steht daher natürlich auf der regulatorischen Agenda für 2021. Und es kommen viele neue Agenda-Punkte hinzu.

Aus Basel sind eine ganze Reihe weiterer Themen angekündigt, der Fokus des Baseler Ausschusses verlagert sich zum Beispiel auf strukturelle Trends im Bankensektor, die fortschreitende Digitalisierung sowie klimabedingte Finanzrisiken. Ganz ähnliche Signale senden auf europäischer und nationaler Ebene EZB und BaFin. Während Corona-bedingt die offiziellen Veröffentlichungen zu den Aufsichtsprioritäten und -schwerpunkten von SREP und BaFin noch ausstehen, ist klar, dass auf der Agenda der Aufsicht auf jeden Fall stehen wird, inwieweit die Banken in der Lage sind, mit den aktuellen Herausforderungen und den wesentlichen Risiken und Anfälligkeiten im Zusammenhang mit der Corona-Krise umzugehen. Dabei geht es nicht nur um den Erhalt einer ausreichenden Kapitalbasis, vielmehr zählt auch, wie die Banken durch die Krise gesteuert werden. Die umfangreichen Maßnahmen der Aufsichtsbehörden im Zusammenhang mit der Bewältigung der Pandemie haben nach wie vor Auswirkungen auf die Banken und stehen ebenfalls auf der Agenda 2021. Im folgenden Beitrag wird daher erst ein kurzer Blick zurück geworfen, um sich dann den neuen Themen zuzuwenden.

Um die Auswirkungen der Pandemie im Bankensektor möglichst abzumildern, haben Aufsichtsbehörden auf vielfältige Weise reagiert - die Abbildung 1 zeigt ausgewählte aufsichtliche Maßnahmen, die bis 2021 hineinwirken.

Regulatorische Maßnahmen rund um Corona im Überblick

Unmittelbare Reaktionen der Aufsichtsbehörden im Zusammenhang mit der Pandemie sollten den Banken die Gelegenheit geben, sich so weit wie möglich auf das Krisenmanagement zu fokussieren, ohne zusätzlich in administrativen Aufgaben eingebunden zu sein: Zeitpläne wurden verschoben, Umsetzungsfristen verlängert und Prüfungsplanungen angepasst. Die Verschiebung des Anwendungszeitpunkts der finalen Basel-III-Standards, kurzfristig vorgezogene Änderungen an CRR II als "Quick Fix", Umstellung auf einen "pragmatic SREP", der gezielt bewertet, wie die Banken mit den aktuellen Herausforderungen und den wesentlichen Risiken und Anfälligkeiten im Zusammenhang mit der Corona-Krise umgehen, sowie der auf Ende Januar terminierte Beginn des EBA Stresstest 2020 mit einigen Änderungen bei Methodik und Templates gegenüber der ursprünglichen Planung wie die Anerkennung von FX-Effekten für bestimmte GuV-Positionen und die Behandlung von Moratorien und öffentlichen Garantien im Zusammenhang mit der aktuellen Covid-19-Krise sind hier als wichtige Maßnahmen zu nennen, die auch im Jahr 2021 nachwirken.

Die zunächst als kurzfristige Stützungsmaßnahme zur Kreditvergabe gedachte EBA-Leitlinie zum Umgang mit Zahlungsmoratorien, die es unter bestimmten Voraussetzungen ermöglicht, (private und öffentliche) Moratorien nicht unter die Definition von Forbearance zu fassen, oder als ausgefallen einzustufen, wurde reaktiviert und gilt vorerst bis zum 31. März 2021, allerdings mit zwei Einschränkungen: Die Leitlinien sind nur auf Kredite anzuwenden, die insgesamt nicht mehr als 9 Monate ausgesetzt, gestundet oder reduziert werden, und die Institute sollen gegenüber ihrer Aufsichtsbehörde darlegen, wie sie beurteilen, dass Forderungen, die allgemeinen Zahlungsmoratorien unterliegen nicht ausfallgefährdet sind. Darüber hinaus wurden die Regeln für die Mindestverlustdeckungsanforderung für notleidende Kredite (der sogenannte "NPL-Backstop") geändert, indem eine privilegierte Behandlung von Positionen eingeführt wird, die durch Zentralregierungen, Zentralnotenbanken, Regionalregierungen und bestimmte andere Stellen garantiert werden.

Hier muss der Backstop erst im achten Jahr nach der Klassifizierung als nonperforming eingehalten werden. Dem Corona-bedingten Anstieg notleidender Kredite in den Bankbilanzen möchte die EU-Kommission zusätzlich mit einem neuen NPL-Action-Plan entgegensteuern und hat eine Reihe von Maßnahmen vorgeschlagen, die den ursprünglichen Aktionsplan von 2017 ergänzen. Die Maßnahmen umfassen unter anderem die Weiterentwicklung der Sekundärmärkte für notleidende Kredite durch mehr Transparenz, die Einrichtung einer zentralen EU-Datenplattform zum erleichterten Informationsaustausch zwischen Kreditverkäufern, -käufern, -dienstleistern oder Vermögensverwaltungsgesellschaften und Unterstützung bei der Gründung von sogenannten "Bad Banks", die Banken durch die Übernahme von notleidenden Krediten entlasten, durch einheitliche Standards.

Keine Dividenden

Für die krisenbedingt gewährten Kapitalerleichterungen der EZB (geringere Kapitalunterlegung im Zusammenhang mit der Säule-2-Empfehlung (P2G), dem Kapitalerhaltungspuffer und der Liquiditätsdeckungsquote (LCR)) wird die EZB einen Zeitplan für die (Wieder-)Auffüllung der P2G und Liquiditätspuffer aufstellen. Der Zeitplan wird sich an den Ergebnissen des EU-weiten Stresstests orientieren und vor allem bank- und marktspezifische Faktoren, wie die Kapitalentwicklung, Zugang zu Refinanzierungsmärkten, Liquiditätsnachfrage und Aktienmärkte berücksichtigen. Aktuell jedenfalls geht die EZB davon aus, dass die Banken im Hinblick auf die Liquiditätspuffer bis Ende 2021 wieder das vorherige Niveau erreichen und voraussichtlich erst ab Ende 2022 über dem Niveau ihrer P2G arbeiten.

Um die Kapitalbasis nicht unnötig zu schwächen, hatte die EZB gleich zu Beginn der Krise die Banken dazu aufgefordert, Dividendenausschüttungen und Aktienrückkäufe weitgehend zu unterlassen oder zumindest zu begrenzen und diese Empfehlung im Grundsatz zuletzt bis zum 30. September 2021 verlängert. Werden trotzdem Dividendenzahlungen in Erwägung gezogen, so kann dies nur unter Auflagen erfolgen: Ausschüttungen dürfen im Umfang nicht mehr als 15 Prozent des akkumulierten Gewinns für 2019 und 2020 und zugleich nicht mehr als 20 Basispunkte der Kernkapitalquote (CET1-Quote) ausmachen, je nachdem, welcher Wert niedriger ist. Darüber hinaus sind Ausschüttungen daran geknüpft, dass die Institute profitabel operieren und eine robuste Kapitalentwicklung aufweisen und die Höhe der geplanten Ausschüttung in der aktuellen Situation der Bank "umsichtig" ist.

Letzteres soll vorab mit dem zuständigen Aufsichtsteam erörtert werden. Äußerste Zurückhaltung erwartet die EZB im Hinblick auf die variable Vergütung: Auch hier ist Begrenzung oder Aufschieben das Gebot der Stunde. Die EZB hat angekündigt, die Vergütungspolitik der Banken genau zu prüfen, insbesondere mit Blick auf eine solide Kapitalausstattung. Die BaFin unterstützt dies und rät auch den von ihr beaufsichtigten weniger bedeutenden deutschen Instituten dringend dazu, Dividenden und Gewinne am besten gar nicht oder aber sehr restriktiv auszuschütten.

Letztlich sollen alle diese Maßnahmen und Erleichterungen helfen, die Krise zu überwinden - allerdings sollten diese temporären Maßnahmen keinesfalls als Auftakt zu einer "Deregulierungsoffensive" verstanden werden. Vielmehr ist die regulatorische Agenda trotz der Pandemie-Lage nicht wirklich kürzer geworden. Weit oben steht die schon angesprochene Umsetzung des EU-Bankenpakets auf nationaler Ebene mit CRR II, CRD V und BRRD II.

Letztlich müssen die Banken sicherstellen, dass vorläufige Erleichterungen prozessual umgesetzt werden, sie allerdings auch jederzeit in der Lage sind - sobald Erleichterungen oder Ausnahmen wieder zurückgenommen werden - die ursprünglichen Regelungen und Anforderungen einzuhalten. Besonderes Augenmerk wird auf dabei auf dem Umgang mit der aktuellen Situation und den erwarteten Entwicklungen im Rahmen der Kapital- und Liquiditätsplanung liegen.

Die Umsetzung des EU-Bankenpakets

Das EU-Bankenpaket aus CRR II, CRD V, BRRD II und SRMR II kommt bis Mitte 2021 zur vollständigen Anwendung. Bedingt durch den unterschiedlichen Charakter der Rechtsnormen sind die Anwendungszeitpunkte der Regelungen nicht einheitlich. Während die durch die EU-Verordnung CRR II bedingten Änderungen unmittelbar anwendbar sind, bedürfen die neuen Regeln aus den Richtlinien CRD V und BRRD II einer Umsetzung in nationales Recht. Diese Änderungen aus den Richtlinien werden im Wesentlichen mit dem Risikoreduzierungsgesetz (und ergänzenden Verordnungen) eingeführt.

Spätestens zum 28. Juni 2021 finden die materiellen Neuerungen aus der CRR II, also die Reform der europäischen Eigenmittelverordnung (Capital Requirements Regulation) als EU-Verordnung, unmittelbar Anwendung. Zentrale Inhalte der CRR II sind Einführung von verbindlichen Mindestquoten für Leverage (LR) und Net Stable Funding Ratio (NSFR). Für kleine und nicht komplexe Institute mit einer Bilanzsumme von bis zu fünf Milliarden Euro kann die sogenannte vereinfachte NSFR (auch: "simple NSFR" oder sNSFR) eine Erleichterung bringen. Durch aggregierte Positionen reduziert sich der Meldeumfang, allerdings auch verbunden mit konservativer Kalibrierung einzelner Anrechnungsfaktoren. Die Nutzung der sNSFR ist auf Antrag möglich, die BaFin hat die entsprechenden Voraussetzungen zusammengestellt. Weiter werden neue Vorgaben zur Ermittlung der risikogewichteten Aktiva eingeführt. Dies betrifft vor allem einen neuen Ansatz zur Ermittlung des Kontrahentenausfallrisikos (SA-CCR) und strengere Durchschauanforderungen bei der RWA-Ermittlung für Anteile an Investmentfonds. Die Überarbeitung des Marktpreisrisiko-Rahmenwerks (FRTB) mit der Einführung eines neuen komplexen Standardansatzes für Marktrisiken ("alternativer Standardansatz"), wird erst 2023 verpflichtend. Neue umfangreiche Offenlegungs- und Meldepflichten sind ebenfalls vorgesehen.

Unter dem Eindruck der Corona-Pandemie wurden im Rahmen des "CRR Quick Fix" kurzfristig Änderungen an der CRR II beschlossen beziehungsweise geplante Änderungen vorgezogen, um die negativen Auswirkungen für die Banken abzumildern.

Entlastung bei den risikogewichteten Aktiva soll sich vor allem aus der vorgezogenen Anwendung von Unterstützungsfaktoren für kleinere und mittlere Unternehmen (KMU-Unterstützungsfaktoren) sowie der bevorzugten Behandlung von bestimmten Infrastrukturfinanzierungen ergeben. Beide Ansätze privilegieren Risikopositionen, die im Kontext der erwarteten wirtschaftlichen Krise wichtige Anreize für Institute bei der Kreditvergabe schaffen sollen. Die vorzeitige Anwendung des KMU-Unterstützungsfaktors von 0,7619 bis zu einem Kreditvolumen von 2,5 Millionen Euro (vorher 1,5 Millionen Euro) und für darüber hinaus gehende KMU-Risikopositionen von 0,85 kann eine deutliche Reduzierung der Eigenmittelanforderungen schaffen. Zur Förderung von Infrastrukturaufbau werden Risikopositionen gegenüber Rechtsträgern, die Strukturen, Anlagen, Systeme und Netze im Zusammenhang mit grundlegenden öffentlichen Dienstleistungen betreiben oder finanzieren, mit einem um 25 Prozent reduzierten Risikogewicht privilegiert. Beide Unterstützungsfaktoren konnten bereits ab dem Meldestichtag 30. Juni 2020 angewendet werden.

Darüber hinaus wurden die Übergangsregelung zur regulatorischen Behandlungen von Bewertungseffekten der internationalen Rechnungslegungsstandards 9 (International Financial Reporting Standard, IFRS 9) auf das bankaufsichtsrechtliche Kapital um Effekte aus der Corona-Zeit erweitert und verlängert, um die möglichen Auswirkungen abzuschwächen, die einen unmittelbaren Anstieg der Rückstellungen für erwartete Kreditverluste auf die Institute haben könnten. Vorzeitig zum 27. Juni 2020 kamen ebenfalls die Regeln, nach denen bestimmte immaterielle Software-Vermögenswerte vom CET-1-Abzug befreit sind, zur Anwendung. Für die Berechnung hängt der Verlauf der Kapitalentlastung von unterschiedlichen Faktoren, wie dem Zeitraum zwischen Erstaktivierung und Erstnutzung beziehungsweise dem Beginn der Amortisation sowie der handelsrechtlichen Behandlung, ab.

Regelungen im Rahmen der Leverage Ratio, wonach Zentralbankreserven von der Berücksichtigung in der Gesamtpositionsmessgröße ausgenommen werden dürfen, sind ebenfalls seit dem 27. Juni 2020 anwendbar, während ein verbindlicher Puffer für die Verschuldungsquote für global systemrelevante Institute (G-SIBs) auf 2023 verschoben wird; eine Offenlegung muss jedoch für beide Varianten der Leverage Ratio erfolgen. Insbesondere mit Blick auf die insgesamt angespannte Ertrags- und Kapitalsituation der Banken ist es notwendig, sich mit den gegebenen Möglichkeiten zur Optimierung der RWA und Eigenkapitalpositionen intensiv zu beschäftigen und die Vorteile zu nutzen.

CRD V und BRRD II

Mit dem Risikoreduzierungsgesetz (RiG) ist ein großes Umsetzungspaket am 28. und 29. Dezember 2020 Kraft getreten. Das RiG setzt im Wesentlichen zwei europäische Richtlinien aus dem EU-Bankenpaket aus dem Jahr 2019 um: CRD V und BRRD II. Entsprechend ergeben sich vor allem Neuerungen im Kreditwesengesetz (KWG) und im Sanierungs- und Abwicklungsgesetz (SAG).

Im Rahmen des KWG betreffen die Änderungen ganz unterschiedliche Regelungsbereiche. Auswirkungen auf Corporate Governance und Vergütungsregulierung hat die Einführung einer einheitlichen Definition des Begriffs "bedeutendes Institut", gekoppelt unter anderem an die Bilanzsumme von mehr als 15 Milliarden Euro im Durchschnitt der letzten vier Geschäftsjahre (§ 1 Abs. 3 c KWG). Damit entfällt für Institute die Möglichkeit, dies über eine Risikoanalyse zu widerlegen. Unabhängig von der Größe wird für CRR-Institute ein neuer Blick auf ihre "Risikoträger" nötig. Der Begriff des Risikoträgers wird erweitert: Neben den Geschäftsleitern und Mitgliedern des Verwaltungs- und Aufsichtsorgans (§ 1 Abs. 21 KWG) gelten in CRR- Kreditinstituten und bedeutenden Kreditinstitute auch Mitarbeiter der nachgelagerten Führungsebene, Mitarbeiter mit Managementverantwortung für die Kontrollfunktionen oder wesentliche Geschäftsbereiche und grundsätzlich Mitarbeiter, die eine Vergütung von mehr als 500 000 Euro erhalten, als Risikoträger.

Weitere Ergänzungen und Klarstellungen betreffen zum Beispiel die Verpflichtung auf eine geschlechterneutrale Vergütung (§ 25d Abs. 5 KWG), die kollektive Eignung von Geschäftsleitern und erweiterte Anzeigepflichten betreffend das Ergebnis der institutsinternen Eignungsbewertung.

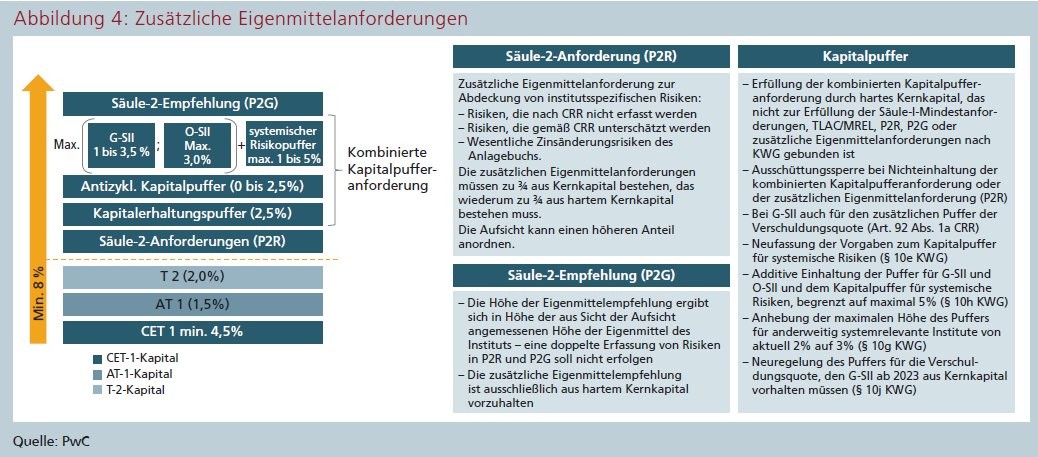

Neue Qualität der Kapitalunterlegung

Im Zusammenhang mit den zusätzlichen Eigenmittelanforderungen (Pillar 2 Requirement: P2R) werden die Anforderungen an die Qualität der Kapitalunterlegung neu geregelt. Künftig muss diese Kapitalanforderung - entsprechend den Vorgaben zu den Mindestkapitalanforderungen der Säule 1 - nicht mehr ausschließlich mit hartem Kernkapital (CET1) gedeckt werden. Für die Eigenmittelempfehlung (P2G), die als zusätzlicher Eigenmittelpuffer in Stressphasen dienen soll, ist eine Unterlegung mit hartem Kernkapital vorgesehen. Weiter werden die Regelungen zu den einzelnen Kapitalpuffern überarbeitet und in ihrer Anwendung deutlicher voneinander abgegrenzt, zahlreiche Detailänderungen machen ihre Einhaltung allerdings auch komplexer.

Ab dem 1. Januar 2023 müssen global systemrelevante Institute (Global Systemically Important Institutions - G-SIIs) die Anforderungen an einen zusätzlichen Leverage-Ratio-Puffer einhalten (§ 10j KWG neu). Werden Kapitalpufferanforderungen nicht eingehalten, können Gewinnausschüttungen eingeschränkt und ein Kapitalerhaltungsplan verpflichtend werden.

Aufsicht über Finanzholdinggesellschaften

Für gemischte Finanzholdinggesellschaften, die an der Spitze einer beaufsichtigten Gruppe stehen, führt § 2f KWG ein Zulassungsverfahren ein, um die Aufsicht über Finanzholdinggesellschaften zu intensivieren, indem der Finanzholding selbst die Verpflichtung auferlegt wird, für die Einhaltung der konsolidierten Aufsichtsanforderungen zu sorgen. Dies kann erwartungsgemäß zu umfassenden Anpassungen in der Organisation und einer direkten Aufsicht der Finanzholdinggesellschaften führen (unter anderem persönliche und fachliche Eignung der Geschäftsleiter). Welche Informationen im Einzelnen für den Zulassungsantrag bei der zuständigen Aufsichtsbehörde (BaFin oder EZB) erforderlich sind, regelt § 2f KWG. Für einen erfolgreichen Zulassungsantrag muss zum einen dargelegt werden, dass angemessene Vereinbarungen und Aufgabenverteilungen in der Gruppe bestehen, um die aufsichtsrechtlichen Anforderungen zu erfüllen und diese geeignet sind, alle Tochterunternehmen zu steuern, Konflikte innerhalb der Gruppe zu verhindern beziehungsweise zu lösen und festgelegte Strategien in der Gruppe durchzusetzen. Entsprechend gilt es hier, die erforderlichen Prozesse im Rahmen der (Gruppen-) Governance festzulegen.

Neue Anforderung ergeben sich auch für bestimmte Drittstaatenbankengruppen: Große Drittstaatengruppen werden künftig verpflichtet, zwischengeschaltete EU-Mutterunternehmen (sogenannte Intermediate EU Parent Undertaking: IPU) einzurichten, sobald der Gesamtwert der Vermögenswerte innerhalb des EWR mindestens 40 Milliarden Euro beträgt. In Bezug auf das Sanierungs- und Abwicklungsgesetz werden durch das RiG unter anderem die Mindestanforderungen an berücksichtigungsfähige Verbindlichkeiten (MREL) angepasst sowie die Stärkung die Gruppenabwicklung und der Abwicklungsbefugnisse. Auf Verlangen der Abwicklungsbehörde sind Institute und gruppenangehörige Unternehmen verpflichtet, die MREL-Anforderungen nach §§ 49a bis 51 SAG einzuhalten. Die MREL-Anforderungen setzen sich aus Verlustabsorptionsbetrag und Rekapitalisierungsbetrag zusammen, die auf Basis risikobewerteter Vermögenswerte (RWA-Basis) und auf Basis des Leverage Ratio Exposures (LRE Basis) kalibriert werden und so risikogewichtete und nichtrisikogewichtete Elemente berücksichtigen. Die Kriterien, nach denen die Abwicklungsbehörde die institutsspezifischen MREL - Anforderungen festlegt, finden sich nach der Neuregelung in § 49c SAG.

Neben den global systemrelevanten Instituten (G-SRI) werden auch für große Banken mit einer Bilanzsumme von über 100 Milliarden Euro (sogenannte Top-Tier-Banken) zusätzliche Anforderungen an die MREL gestellt. Um auf Verstöße gegen MREL-Anforderungen reagieren zu können, werden der Abwicklungsbehörde umfangreiche Befugnisse erteilt, um rechtzeitig gegenzusteuern, zum Beispiel durch Ausschüttungsverbote.

Darüber hinaus werden Berichtspflichten erweitert: Zur Sicherstellung der Abwicklungsfähigkeit sind die halbjährliche Meldung von Eigenmitteln (MREL) ab 30. Juni 2021 und die jährliche Meldung von Bail-in-fähigen Verbindlichkeiten vorgesehen (§ 51 SAG), zusätzliche Offenlegungspflichten treten zum 1. Januar 2024 in Kraft.

Weitere Verordnungen: SolvV, GroMikV, InstitutsvergV

Um das EU-Bankenpaket umzusetzen, müssen über die im RiG erfassten Gesetze hinaus auch die entsprechenden Rechtsverordnungen geändert werden. Dies betrifft neben der Großkredit- und Millionenkreditverordnung (GroMiKV), zwei Änderungen der Solvabilitätsverordnung (SolvV) sowie zwei Änderungen der InstitutsVergV. Die Konsultationsphase zu den insgesamt fünf Verordnungen endete bereits Anfang Dezember 2020. In Abhängigkeit von ihrem jeweiligen Regelungsinhalt sind dabei unterschiedliche Zeitpunkte für das Inkrafttreten der jeweiligen Änderungsverordnungen geplant.

In Ergänzung zu den durch das RiG vorgenommenen Anpassungen im Governance-Rahmen sind die überarbeiteten Merkblätter zu den Geschäftsleitern und Mitgliedern von Verwaltungs- und Aufsichtsorganen gemäß KWG, ZAG und KAGB am 29. Dezember 2020 veröffentlicht worden und sind seit dem 1. Januar 2021 zugrunde zu legen. Neben den Vorgaben aus dem RiG werden die beiden EBA "Leitlinien zur Bewertung der Eignung von Mitgliedern des Leitungsorgans und Inhabern von Schlüsselfunktionen" (EBA/GL/2017/12) und "Leitlinien zur internen Governance" (EBA/GL/2017/11) vom 26. September 2017 in die Verwaltungspraxis der BaFin übernommen und werden für alle von der BaFin beaufsichtigten Institute relevant. Wichtige materielle Änderungen ergeben sich vor allem im Zusammenhang mit den Anforderungen an die individuelle und kollektive Eignung von Geschäftsleitern und Aufsichtsorganen sowie neuen Anforderungen im Hinblick auf Eignungsprüfungen, Diversität, Nachfolgeplanung und Interessenkonflikte für Organmitglieder und Inhaber von Schlüsselfunktionen.

Im Fokus der Merkblätter stehen dabei insbesondere die institutsinternen Richtlinien und Prozesse. Ihr Detaillierungsgrad ist zwar von der Größe des Instituts, seiner internen Organisation sowie der Art und Komplexität der Geschäfte abhängig, liegen aber in dem geforderten Umfang aktuell in der Regel im Organisationsrahmen der Institute nicht ohne Weiteres vor. Die Abbildung 6 zeigt die Richtlinien und Prozesse mit den wesentlichen Aspekten im Überblick.

Grundsätzlich lässt sich festhalten, dass der Detaillierungsgrad der Richtlinien und Prozesse und der jetzt im Merkblatt beschriebene Organisationsrahmen über den bislang erwarteten Umfang deutlich hinausgeht. Zur (separaten) regelmäßigen und anlassbezogenen Bewertung der kollektiven Eignung der Gesamtheit der Geschäftsleitung oder des Verwaltungs-/Aufsichtsorgans wird den Instituten eine umfangreiche Eignungsmatrix an die Hand gegeben, um die durchgeführten Überlegungen und Evaluierungen zu dokumentieren. 20)

Bezogen auf die verschiedenen Module: Geschäftsmodellanforderungen, Governance, Risikomanagement, Compliance und Audit; Geschäftsleitung, Strategie und Entscheidungsfindung werden Erfahrung, Fachwissen und Fähigkeiten der einzelnen Mitglieder des Leitungsorgans erhoben und zu einem Gesamtbild der kollektiven Eignung zusammengeführt. Dies soll die Bewertung des Leitungsorgans als Ganzes ermöglichen und Stärken beziehungsweise Schwächen ermitteln. Entsprechend ergeben sich daraus Hinweise auf möglichen (Nach-)Schulungsbedarf und die Festlegung von Profilanforderungen, die bei Bestellung von neuen Mitgliedern erfüllt sein müssen, um bislang fehlende Kompetenzen im Kollektiv auszugleichen.

Governance-Rahmen wird enger

Neue Anforderungen ergeben sich bei der Beurteilung der Zuverlässigkeit von Geschäftsleitern/Aufsichtsratsmitgliedern im Zusammenhang mit dem Kriterium der "Unvoreingenommenheit". Eine fehlende Unvoreingenommenheit könnte sich zum Beispiel darin ausdrücken, dass sich ein Geschäftsleiter als Mitglied der Geschäftsleitung nicht aktiv für seine Aufgaben einsetzt und nicht in der Lage ist, bei der Erfüllung seiner Funktion und Verantwortlichkeiten eigene, vernünftige, objektive und unabhängige Entscheidungen und Urteile zu fällen. Dies zu beurteilen, dürfte aufgrund fehlender objektiver Anhaltspunkte im Einzelfall nicht einfach sein. Die im Merkblatt zu berücksichtigenden Umstände und "Verhaltensmuster", wie "das Fehlen von Mut, Überzeugung und Stärke, die von anderen Geschäftsleitern/Mitgliedern des Verwaltungs- oder Aufsichtsorgans vorgeschlagenen Entscheidungen zu bewerten und kritisch zu hinterfragen" oder "die fehlende Fähigkeit, der Geschäftsleitung kritische Fragen zu stellen" beziehungsweise sich nicht dem Gruppendenken zu unterwerfen, wird eine Bewertung nicht erleichtern. Insgesamt wird der Governance-Rahmen der Institute durch die Änderungen in jedem Fall enger gesteckt und betrifft sowohl neue als auch bislang weniger detailliert geregelte Prozesse. Die bestehenden internen Regeln sollten daher gründlich analysiert und um die (noch) fehlenden BaFin-Kriterien ergänzt werden, insbesondere im Zusammenhang mit der kollektiven Eignungsbewertung. Soweit die Gesamt schau zusätzlichen Schulungsbedarf ergibt, sollte dieser zeitnah abgestimmt und durchgeführt werden.

Allerdings dürften die hier festgelegten Anforderungen demnächst auch schon wieder auf dem Prüfstand stehen, denn für 2021 hat die EZB ein überarbeitetes Handbuch angekündigt, dass den aktuellen Leitfaden zur Beurteilung der Eignung und Zuverlässigkeit (fit & proper assessment) ersetzen soll. Damit soll die aufsichtliche Erwartungshaltung transparenter werden und vor allem ein einheitlicheres europäisches Verfahren der Eignungsbeurteilung umsetzen. 21) Dabei steht nicht nur das Expertenwissen einzelner Führungspersönlichkeiten im Fokus der EZB, sondern vielmehr geht es um die Diversität insgesamt, die man in einem Vorstand haben möchte. Eine breite Vielfalt an Sichtweisen und fachlicher Kompetenz sowie Geschlechterdiversität sind wichtige Faktoren, die nach Ansicht der EZB eine gesunde Banken-Governance fördern und Vorsitzende und Führungskräfte glaubwürdig auf den Prüfstand stellen. Weiter soll das angekündigte Maßnahmenpaket neue Ansätze rund um Ex-post-Beurteilungen enthalten und den Umfang der Beurteilungen für Ernennungen (und Wiederernennungen) von Organmitgliedern zu erweitern. Hier sollen künftig bei aufsichtlichen Feststellungen neben der individuellen Verantwortlichkeit auch die Verantwortlichkeiten auf der (Gesamt-)Vorstandsebene berücksichtigt werden. Darüber hinaus plant die EZB detailliertere Hinweise dazu, wie das Auftreten neuer wesentlicher Tatsachen die Eignung von Organmitgliedern beeinflussen könnte. Da Geldwäscherisiken für die Aufsicht immer relevanter werden, wird die EZB auch spezifische Leitlinien zu Feststellungen in Bezug auf Geldwäsche bereitstellen.

Investment Firm Review

Ab 26. Juni 2021 unterliegen nur noch große Wertpapierfirmen den auch für die Banken geltenden Bestimmungen des KWG und der CRR. Für alle anderen Wertpapierfirmen gilt dann ein eigens für sie entwickeltes Aufsichtsregime aus EU-Verordnung (IFR) und dem neu eingeführten Wertpapierinstitutsgesetz (WpIG), welches die Richtlinie IFD in nationales Recht umsetzen soll. Die IFR unterscheidet zwischen drei Eingruppierungen der Wertpapierfirmen, die neben der Bilanzsumme von weiteren Kriterien wie unter anderem der lizenzierten Geschäftstätigkeit sowie dem Bruttoumsatz, den Assets under Management und den Kundenauftragsvolumen abhängt. Im Fokus des künftigen neuen Regulierungsrahmen stehen mittlere Wertpapierfirmen mit einer Bilanzsumme bis zu 15 Milliarden Euro, die der Gruppe 1 zuzuordnen sind. Welcher der drei Gruppen eine Wertpapierfirma zuzuordnen ist, ist unternehmensindividuell zu überprüfen. Dies kann im Einzelfall, insbesondere aufgrund der Volumengrenzen und der erforderlichen Zuordnung des eigenen Geschäfts zu den in der IFR definierten Geschäftsaktivitäten bereits eine Herausforderung darstellen. Wertpapierfirmen der Gruppe 1 sind vollumfänglich zur Erfüllung der Regelungen aus der IFR und dem WpIG verpflichtet.

Keine ganz neuen, aber deutlich komplexere Anforderungen

Einzelheiten zu Eigenmitteln, Liquidität und Offenlegung regelt die IFR, während das WpIG der Systematik der Regelungen des KWG folgt und an die Besonderheiten von Wertpapierfirmen angepassten Form und Vorgaben zur Lizenzierung, Aufsicht, Governance-Anforderungen an Vorstand und Aufsichtsrat et cetera enthält. Mit den neuen Regelungen soll vor allem dem Geschäftsmodell der Wertpapierfirmen und ihrem besonderen Risikoprofil Rechnung getragen werden, denn anders als ein Kreditinstitut nehmen sie insbesondere keine Einlagen an. Entsprechend gelten neben besonderen Anforderungen an das Anfangskapital spezielle Maßstäbe zur Beurteilung der Angemessenheit der internen Kapitalanforderungen. Bei der Ermittlung der Eigenkapitalanforderung über die IFR werden die dem Wertpapierfirmengeschäft immanenten Risiken (Markt-, Firmen- und Kundenrisiken) über sogenannte K-Faktoren berücksichtigt und orientieren sich insoweit stärker an den Tätigkeiten der Wertpapierfirma.

Die unterschiedlichen Parameter für die Ermittlung der jeweiligen K-Faktoren sind umfangreich und komplex und erfordern neue Verfahren. Hinzu kommen neben Mindestanforderungen an liquide Aktiva, vierteljährliche Meldeanforderungen für Wertpapierfirmen (mit zusätzlichen Meldepflichten, wenn Emissionsgeschäft oder Eigenhandel betrieben wird) und proportional zur Größe ausgelegte Offenlegungsanforderungen. Darüber hinaus stellt das WpIG auch konkrete Governance-Anforderungen hinsichtlich der internen Unternehmensführung von Wertpapierfirmen auf: Klare Organisationsstrukturen und Berichtslinien, ein Risikomanagement und interne Kontrollmechanismen sowie geschlechtsneutrale Vergütungssysteme sind vorzuhalten.

Auch wenn es sich dabei für Wertpapierfirmen, die bislang den CRR- und KWG-Anforderungen unterlagen, natürlich nicht um gänzlich neue Anforderungen handelt, so ist doch klar zu erkennen, dass diese Regelungen im Lichte des Geschäftsmodelle der Wertpapier firmen umzusetzen sind. Vor besonderen Herausforderungen stehen vor allem die Wertpapierfirmen, die bislang keine Berührungspunkte mit den Anforderungen der CRR und des KWG hatten und sich aufgrund der erweiterten Regelungen für Wertpapierfirmen neu aufstellen, interne Prozesse anpassen und künftig Melde-, Offenlegungs- und Governanceanforderungen erfüllen müssen. Eine gründliche Analyse der Ist-Situation zur Vorbereitung ist also für sämtliche Wertpapierfirmen unumgänglich, um eine vollständige und korrekte Umsetzung bis Ende Juni 2021 sicherstellen zu können

Und dabei ist dies nur die Spitze des Eisbergs: 18 technische Regulierungsstandards (RTS), drei technische Implementierungsstandards (ITS), sechs Leitlinien, zwei Reports, Listen und Datenbanken stehen auf der Agenda der EBA. Sie betreffen alle Bereiche von Kapitalanforderungen, Reporting und Offenlegung, Vergütung und Governance, aufsichtliche Überprüfungsprozess bis hin zu ESG-Faktoren und ESG-Risiken mit unterschiedlichen Zeitplänen.

Vertrauen in den Finanzmarkt

Das Vertrauen in den deutschen Finanzmarkt soll mit dem Gesetz zur Stärkung der Finanzmarktintegrität (Finanzmarktintegritätsstärkungsgesetz - FISG) erhalten bleiben. Der Gesetzentwurf setzt dabei auf eine stärkere Bilanzkontrolle, weitere Regulierungsmaßnahmen im Zusammenhang mit der Abschlussprüfung und verbesserte Aufsichtsstrukturen und Befugnisse der BaFin. Insbesondere das Bilanzkontrollverfahren wird künftig durch stärkere Befugnisse der BaFin geprägt: mit Durchgriffsrechten und zusätzlichen Kompetenzen zum Beispiel für Anlass- und Verdachtsprüfungen. Die Vorgaben zur Corporate Governance, also des Ordnungsrahmens für die Leitung und Überwachung von Unternehmen, wird flankiert durch Änderungen des Börsengesetzes, um die Qualität der Zulassung von Unternehmen zu den qualifizierten Marktsegmenten der Börsen zu verbessern.

Für Institute sind die im Zusammenhang mit Auslagerungen vorgesehenen Änderungen von Interesse. Die Definition des "Auslagerungsunternehmens" wird den Begriffsbestimmungen in § 1 KWG hinzugefügt und dabei erweitert, sodass auch alle Subunternehmen als Auslagerungsunternehmen erfasst werden, die ihre Dienstleistungen nicht unmittelbar gegenüber einem Institut erbringen, sondern gegenüber einem anderen Auslagerungsunternehmen. Die Anzeigepflichten werden um Regelungen über die Anzeige der Auslagerung ergänzt. Nicht nur Absicht und Vollzug, sondern auch jede Änderung der Beurteilung der Wesentlichkeit einer Auslagerung sowie wesentliche Änderungen und schwerwiegende Vorfälle im Rahmen von bestehenden Auslagerungsvereinbarungen sind erfasst (§ 24 KWG-neu).

Die Pflicht, ein Auslagerungsregister zu führen, dass sämtliche Auslagerungen umfasst, wird nun über § 25b Abs. 1 KWG-neu eingefügt. Hinzu kommen unmittelbare Befugnisse der BaFin für Anordnungen gegenüber in- und ausländischen Auslagerungsunternehmen, um Verstöße gegen bankaufsichtsrechtliche Vorschriften oder Missstände, die die Sicherheit der dem Institut an vertrauten Vermögenswerte gefährden können beziehungsweise die ordnungsgemäße Durchführung der Bankgeschäfte oder Finanzdienstleistungen beeinträchtigen, zu beseitigen (§ 25b Abs. 4 KWG-neu).

Überarbeitung der MaRisk

Im Kern zielen die neuen Vorschriften zwar darauf ab, Auslagerungsunternehmen auf Linie mit den bankaufsichtsrechtlichen Vorschriften zu bringen, aber für die auslagernden Institute wird sich ein (noch) genauerer Blick auf den eingeschalteten Dienstleister nicht umgehen lassen, um die kontinuierliche Zusammenarbeit sicherzustellen. Die Steuerung und Überwachung von Auslagerungen stehen nämlich auch im Fokus der Überarbeitung der Mindestanforderungen an das Risikomanagement (MaRisk), deren finale Fassung für Anfang 2021 angekündigt ist. Darin ist künftig eine vertiefende Risikoanalyse vorgesehen, die spezifisch für jede Auslagerung relevante potenzielle Risikotreiber identifiziert und bewertet. Die laufende Überwachung von Auslagerungen soll insgesamt stärker darauf abzielen, die Leistung des Auslagerungsunternehmens sicherzustellen beziehungsweise die damit verbundenen Risiken zu steuern. Weitere geplante Änderungen betreffen in diesem Zusammenhang unter anderem auch das Führen eines aktuellen Auslagerungsregisters sowie weitere Konkretisierungen zur Ausgestaltung von Auslagerungsverträgen. Zusammenfassend ist festzuhalten, dass sowohl die aktuell noch nicht abgeschlossene Umsetzung der EBA-Leitlinien zu Auslagerungen (EBA/ GL/2019/02) als auch deren Umsetzung in den MaRisk und die Anpassungen im KWG zu umfassenden Änderungen in der Analyse, vertraglichen Ausgestaltung und Steuerung von Auslagerungen führen wird.

Die europäische Bankenaufsicht den neuen Herausforderungen anzupassen und fit für die Zukunft zu machen, ist das Ziel einer Umstrukturierung der EZB-Aufsicht im Rahmen des SSM im letzten Quartal 2020. Mit zusätzlichen, thematisch orientierten Geschäftsbereichen wird die Bankenaufsicht breiter aufgestellt und spezifischer auf die Geschäftsmodelle der Institute abgestimmt. Eine engere Zusammenarbeit von institutsspezifischen und thematischen Aufsichtsteams soll eine größere Konsistenz bei der Behandlung von Banken gewährleisten sowie die Transparenz und die Berechenbarkeit aufsichtlicher Maßnahmen erhöhen.

Weiterentwicklung der Bankenaufsicht

Mit einem umfassenden Aktionsplan, der eine breite Palette von Maßnahmen bis Ende 2021 ankündigt, möchte die EU- Kommission den Kampf gegen Geldwäsche und Terrorismusfinanzierung aufnehmen. Wichtige Säule bei der Umsetzung dieses Zieles ist eine stärkere Aufsicht auf EU-Ebene. Für die erste Jahreshälfte 2021 sind Legislativ-Vorschläge für ein EU-weites Anti-Geldwäsche- Aufsichtssystem angekündigt, die neben einem einheitlichen Regelwerk zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung in Form eines "EU single rule book" auch die Einrichtung einer Aufsichtsbehörde auf EU-Ebene mit direkten Aufsichtsbefugnissen umfassen.

Doch damit nicht genug: Im gleichen Maße wie der Bankensektor sich mit zunehmender Digitalisierung weiterentwickelt, wird sich auch die Bankenaufsicht weiterentwickeln müssen, um die Aufsicht über die digitale Transformation der Banken gewährleisten zu können. Dies noch umso mehr vor dem Hintergrund der Corona-Pandemie, die gezeigt hat, wie wichtig digitale Technologien und Lösungen sind, um den Geschäftsbetrieb aufrechterhalten zu können. Wesentliches Element können dabei nach Ansicht der Europäischen Zentralbank AI-gestützte Analysen sein, um die Geschwindigkeit, Qualität und Aussagekraft der aufsichtsrechtlichen Datenanalyse zu verbessern und gleichzeitig Ressourcen freizusetzen.

Zweites wichtiges Element der digitalen Einsatzmöglichkeiten sieht die EZB im aufsichtsrechtlichen Meldewesen: Von direkten digitalen Gateways zu beaufsichtigten Unternehmen unterstützt von einer modernen Datenarchitektur könnten Echtzeitdaten in der von den Aufsichtsbehörden benötigten Form direkt aus den Systemen der Banken bereitgestellt werden. In eine ähnliche Richtung zeigt die Digitale Agenda der BaFin und Bundesbank und formuliert drei Innovationsfelder: Zum einen eine einfachere und schnellere Datenerhebung weg von der starren Struktur der Meldebögen hin zu flexibleren Kanälen, sodass die Aufsicht die erforderlichen Informationen bei Bedarf direkt bei den Instituten abholen kann. Weiter soll durch Verknüpfen von Daten und Informationen die Qualität der Datenanalysen erhöht werden, wobei sich diese nicht nur auf Daten aus dem Meldewesen, sondern auch auf Informationen aus den Medien, von Analysten und weiteren Quellen beziehen. Zügig große Datenmengen auszuwerten unter Einsatz von künstlicher Intelligenz und fortgeschrittenen Analysetools ist hier die kommende Herausforderung. Und schließlich sind die internen Prozesse - auch die zwischen Bundesbank und BaFin - im Fokus: In einem "Dashboard" sollen alle relevanten bankaufsichtlichen Informationen verfügbar sein, um sicherzustellen, dass zu jeder Zeit eine gemeinsame Sicht auf die Daten und Informationen und somit die Risikolage besteht.

Anpassungen an sämtlichen Schnittstellen und Systemen

Voraussetzung für die Digitalisierung der Bankenaufsicht ist aber im Gegenzug, dass die dafür verwendeten Daten sowohl in der geforderten Qualität als auch im passenden Format bei den Banken generiert werden können. Änderungen im Meldewesen, die Umsetzung regulatorischer Anforderungen oder Digitalisierungsvorhaben machen in der Regel Anpassungen an sämtlichen Schnittstellen und Systemen notwendig. Gegebenenfalls müssen auch die bestehenden Governance-Konzepte auf automatisierte Prozesse übertragen werden. Hinzu kommen IT-Sicherheitsaspekte - nicht zuletzt vor dem Hintergrund der aktuellen Pandemie-Lage mit einer verstärkten Ausrichtung auf digitales Arbeiten. Die für das erste Quartal 2021 angekündigte Neufassung der "Bankaufsichtlichen Anforderungen an die IT" (BAIT), mit der die BaFin die Leitlinien der EBA für das Management von IKT- und Sicherheitsrisiken (EBA/GL/2019/ 04) übernimmt, greift diese Themen bereits auf. Im neuen Themenbereich "operative IT-Sicherheit" der geplanten Novelle liegt der Schwerpunkt auf der technischen Umsetzung der Absicherung der IT-Systeme und den Anforderungen an die Sicherheits- und Schutzmaßnahmen.

Neben der Identifizierung potenziell sicherheitsrelevanter Informationen stehen Banken auch vor der Herausforderung, diese Informationen zeitnah, regelbasiert und zentral auszuwerten, was zum Beispiel die Einrichtung einer ständig besetzten zentralen Stelle in Form eines Security Operations Centers (SOC) erforderlich machen kann. Entsprechend muss das Informations- und Datenrisikomanagement im internen Organisationsrahmen verortet werden, nicht nur, wenn es um Notfallmanagement geht, sondern auch, wenn innovative Entwicklungen und Umsetzungsvorhaben anstehen, die eine enge Zusammenarbeit zwischen IT und Fachabteilungen erfordern. Die erforderlichen Kompetenzen, um die Technologien zu beurteilen, sicher einzuschätzen und anwenden zu können, sowie eine angemessene Governance sicherzustellen, müssen bis zur Ebene der Gesamtbanksteuerung vorliegen - nicht zuletzt auch vor dem Hintergrund der Gesamtverantwortung von Geschäftsleitung und Aufsichtsorgan.

Rund um das Thema Nachhaltigkeit im Finanzsektor ist viel Bewegung - auf allen Ebenen und in vielen Richtungen wird an den Stellschrauben gedreht. Ausgangspunkt ist der bereits 2018 verabschiedete langfristig ausgerichtete Aktionsplan der EU-Kommission, der eine Reihe von Gesetzes- und anderen Initiativen nennt, die Aspekte der Nachhaltigkeit unter Berücksichtigung der ESG- Kriterien im Finanzsektor umsetzen sollen, unter anderem die Festlegung eines EU-weiten Klassifikationssystems (Taxonomie) oder die Einbeziehung der Nachhaltigkeit in die aufsichtsrechtlichen Anforderungen sowie Ansätze zur Förderung einer nachhaltigen Unternehmensführung. 2020 überarbeitete und erneuerte die EU-Kommission diese Strategien im Rahmen einer Konsultation.

Klima- und Umweltrisiken steuern

Begleitet werden die Arbeiten der EU-Kommission von weiteren Initiativen: Mit ihrem Leitfaden zu Umwelt- und Klimarisiken legt zum Beispiel die EZB fest, wie bedeutende Institute Klima- und Umweltrisiken steuern und offenlegen sollen und formuliert ihre aufsichtsrechtlichen Erwartungen. Vorangegangen war eine Untersuchung, die die Vollständigkeit der Offenlegung zu klima- und umweltbedingten Risiken von 107 bedeutenden Institutionen (SIs) und 18 weniger bedeutenden Institutionen (LSIs) im Jahr 2019 bewertet.

Die EZB kommt zu dem Schluss, dass die Banken Nachholbedarf bei der Offenlegung ihrer Klima- und Umweltrisiken haben und sieht die Banken vor der Aufgabe, noch erheb liche Anstrengungen zu unternehmen, um ihre offengelegten Informationen mit entsprechenden quantitativen und qualitativen Daten zu unterlegen. Im Wesentlichen erwartet die EZB, dass die Banken sich über die kurz-, mittel- und langfristigen Auswirkungen von Klima- und Umweltrisiken auf ihr Geschäftsumfeld im Klaren sind, um diesbezüglich fundierte strategische Entscheidungen zu treffen. Klima- und Umweltrisiken als Treiber bestehender Risikokategorien sollen explizit in die jeweiligen internen Rahmenwerke für das Risikomanagement integriert werden, um sie langfristig zu steuern, überwachen und gegebenenfalls zu reduzieren. Dabei soll die Zuständigkeit für die Steuerung von Klima- und Umweltrisiken innerhalb der Organisationsstruktur gemäß dem Modell der drei Verteidigungslinien zugewiesen werden. Bei der Steuerung ihrer Kreditrisiken sollten Institute Klima- und Umweltrisiken bei allen relevanten Stufen des Kreditgewährungsprozesses einbeziehen und die Risiken in ihren Portfolios überwachen.

Die EZB hat angekündigt, die Verfahren der Banken 2022 einer eingehenden aufsichtlichen Überprüfung zu unterziehen und Klimarisiken zum Schwerpunkt ihres nächsten Stresstests zu machen, der 2022 ansteht. Allerdings ergibt sich bereits jetzt ein direkter Handlungsbedarf: Anfang 2021 müssen die Institute eine Selbsteinschätzung abgeben und darlegen, inwieweit sie von den aufsichtlichen Erwartungen abweichen beziehungsweise welche Schritte sie unternehmen, um den aufsichtlichen Erwartungen sukzessive zu entsprechen. Weniger bedeutende Institute sollen die Orientierungshilfen und Vorschriften ihrer NCAs anwenden. Auf nationaler Ebene hat die BaFin mit dem Merkblatt zum Umgang mit Nachhaltigkeitsrisiken bereits Ende 2019 eine Orientierungshilfe für alle von ihr beaufsichtigten Unternehmen herausgegeben, die eine vergleichbare Erwartungshaltung abbilden. Ab 2021 sollen Nachhaltigkeitsrisiken dann systematisch durch bestehende Aufsichtsinstrumente der BaFin erfasst und adressiert werden.

Verpflichtende Anforderungsprofile

Der Aspekt der Nachhaltigkeit in der Unternehmensführung steht auch im Mittelpunkt einer weiteren Konsultation der EU-Kommission und ist Auftakt einer für 2021 angekündigten Initiative zur nachhaltigen Corporate Governance. Geschäftsentscheidungen sollen stärker ökologische (einschließlich Klima, Biodiversität), soziale, menschliche und wirtschaftliche Auswirkungen berücksichtigen und sich auf eine langfristige, nachhaltige Wertschöpfung konzentrieren. Vor diesem Hintergrund werden Ansätze konsultiert, die Vergütungsstrukturen an einer langfristigen Perspektive ausrichten und Nachhaltigkeitsrisiken und -chancen in die Geschäftsstrategien einbinden oder Nachhaltigkeitskennzahlen festlegen. Ob und wie die Expertise zum Thema Nachhaltigkeit auf Führungs-/Vorstandsebene vertieft werden kann, zum Beispiel mit verpflichtenden Anforderungsprofilen oder regelmäßigen Überprüfungen und gegebenenfalls Schulungen, ist ebenfalls Gegenstand der Konsultation.

Vorschläge, wie Institute ESG-Risiken in ihre Geschäftsstrategie und Geschäftsprozesse in interne Governance-Regelungen und ihr Risikomanagement integrieren können, hat auch die EBA in einem jüngst veröffentlichten Diskussionspapier vorgestellt. Auch die EBA erwartet, dass Institute ESG-Risiken verhältnismäßig in ihrem internen Governance-Rahmen berücksichtigen und legt den Fokus dabei auf Leitungsorgan und Ausschüsse, internes Kontrollsystem und Vergütungsrichtlinien, verbunden mit der Forderung, relevante Verantwortlichkeiten festzulegen und adäquate interne Ressourcen und Strukturen einzurichten. Mitte 2021 soll hier ein finaler Bericht vorliegen und darauf aufbauend sind EBA-Standards und -Leitlinien für 2021/2022 angekündigt. Nach wie vor ist also rund um das Thema Nachhaltigkeit viel Bewegung, Legislativvorschläge und Initiativen werden auch weiterhin den Finanzsektor beschäftigen. Dabei sollte aber keinesfalls vergessen werden, dass nicht alle diese Initiativen ferne Zukunftsmusik sind, sondern bereits sehr konkret im Jahr 2021 zur Anwendung kommen, zum Beispiel mit den EBA Guidelines on Loan Origination and Monitoring (30. Juni 2021) oder der Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (10. März 2021).

2021 - Kernaussagen verschärft

Die Risiken im Finanzsektor stellen Aufseher und Institute gleichermaßen vor Herausforderungen, wobei nicht nur die regulatorischen Anforderungen an sich wachsen, sondern auch die Erwartungshaltung an die Umsetzung im Rahmen der Banksteuerung und Überwachung durch die Organe: Der Umgang mit aktuellen Themen wie Nachhaltigkeit, Geldwäscheprävention, IT-Sicherheit und -Steuerung muss institutsindividuell erfolgen und grundsätzlich über die jeweiligen Mindestanforderungen hinausgehen, denn nur dann können aussagekräftige und tragfähige Strategieentscheidungen für die Zukunft getroffen werden.

Diese Aussage liest sich wie ein Déjà-vu - und tatsächlich wurde im Beitrag zur Agenda 2020 dieses Fazit gezogen. Hat sich etwas geändert? Unter dem Eindruck der Corona-Pandemie mit ihren massiven wirtschaftlichen Auswirkungen und den Effekten auf die Kapital- und Liquiditätsausstattung der Banken zeigt sich, wie wichtig die Kernessenz dieser Aussage ist. Zwar haben die Aufsichtsbehörden ihre Erwartungen und Vorgaben Coronabedingt temporär verändert und Erleichterungen und Klarstellungen vorgenommen. Allerdings ist offensichtlich, dass dies weder als dauerhafte Reduzierung der Aufsicht oder Weichzeichnung regulatorischer Vorgaben gemeint ist. Die konsistente Berücksichtigung des regulatorischen Rahmens und seine Einbindung in die Governance-Struktur der Banken mit einem stringenten Fokus auf die eigenen Geschäftsmodelle ist unerlässlich. Darüber hinaus hat die Pandemielage gezeigt, wie wichtig flexibles Agieren und schnelles Handeln ist.

Dies gilt auch bei der Umsetzung neuer Themen, wie Digitalisierung und Nachhaltigkeit/Sustainable Finance, aber auch für neue Aufsichtsformen - mit flexiblen Strukturen und ausreichendem Fachwissen. Die jüngste Veröffentlichung der EZB "Supervisory framework on consolidation" zeigt deutlich, dass umfassende Herausforderungen für die Bankenlandschaft bestehen, die zu strukturellen Veränderungen führen werden. Letztlich wird es entscheidend auf die Flexibilität und Resilienz jedes einzelnen Instituts ankommen, sich den sich ständig verändernden Umfeldbedingungen und wachsenden Herausforderungen anpassen zu können. Eine angemessene Governance, ein nachhaltig tragfähiges Geschäftsmodell sowie eine daran ausgerichtete Kapital- und Liquiditätsausstattung werden weiterhin zunehmend im Fokus aller Beteiligten stehen.

Fußnoten

1) BCBS, Press release, 30. November 2020

2) Interview Carolyn Rogers, Secretary General of the BCBS, Börsen-Zeitung vom 06. Januar 2021

3) EZB Aufsichtsprioritäten 2020: www.bankingsupervision.europa.eu/banking/priorities/html/index.de.html

4) Eine ausführliche Übersicht der Maßnahmen nationaler und internationaler Aufsichtsbehörden finden Sie in unserem PwC Regulatory Blog unter https://blogs.pwc.de/regulatory/corona-response

5) Ausführlich zum Thema auch: Martin Neisen/Hermann Schulte-Mattler: Maßnahmen zur Beschränkung der Covid-19-Folgen für Institute, die bank (07/2020).

6) EBA/GL/2020/15

7) EU Action Plan: Tackling non-performing loans (NPLs) in the aftermath of the COVID-19 pandemic

8) ECB supervisory measures in reaction to the coronavirus (FAQ, Section 3)

9) ECB supervisory measures in reaction to the coronavirus (FAQ, Section 3)

10) Empfehlung der EZB vom 15. Dezember 2020 zu Dividendenausschüttungen während der COVID-19-Pandemie (EZB/2020/62)

11) EZB-Schreiben "Vergütungspolitik im Kontext der Corona-Pandemie (Covid-19)" vom 15. Dezember 2020

12) BaFin: Pressemeldung vom 15. Dezember 2020: EZB zu Ausschüttungen und Vergütung

13) BaFin-Journal, Mai 2020, S. 20

14) BaFin: Übersicht zur Qualifizierung als kleines und nicht komplexes Institut, Antrag zur Nutzung der sNSFR vom 25. November 2020

15) Martin Neisen/Hermann Schulte-Mattler: Maßnahmen zur Beschränkung der Covid-19-Folgen für Institute, die bank (07/2020);

16) Delegierte VO (EU) 2020/2176 vom 12. November 2020 zur Änderung der Delegierten VO (EU) Nr. 241/2014 im Hinblick auf den Abzug von Software-Vermögenswerten von den Posten des harten Kernkapitals

17) Gesetz zur Umsetzung der Richtlinien (EU) 2019/878 und (EU) 2019/879 zur Reduzierung von Risiken und zur Stärkung der Proportionalität im Bankensektor (Risikoreduzierungsgesetz - RiG)

18) Bei den sogenannten weniger bedeutenden Instituten (Less Significant Institutions - LSIs) ist die BaFin zuständig, soweit die Beaufsichtigung auf konsolidierter Basis in Deutschland erfolgt, bei bedeutenden Instituten (Significant Institutions - SIs) ist die EZB zuständig.

19) Merkblatt zu den Geschäftsleitern gemäß KWG, ZAG und KAGB und Merkblatt zu den Mitgliedern von Verwaltungs- und Aufsichtsorganen gemäß KWG und KAGB.

20) Vgl. Eignungsmatrix, Anhang II zum Merkblatt zu den Mitgliedern von Verwaltungs- oder Aufsichtsorganen gemäß KWG und KAGB

21) ECB Supervision Newsletter vom 18. November 2020: Bolstering fit and proper supervision

22)Interview mit Andrea Enria, Vorsitzender des Aufsichtsgremiums der EZB (Börsenzeitung) vom 30. Dezember 2020

23) RegE: Gesetz zur Umsetzung der Richtlinie (EU) 2019/2034 über die Beaufsichtigung von Wertpapierinstituten vom 01.01.2021

24) EBA Roadmap on Investment Firms, June 2020

25) RegE: Gesetz zur Stärkung der Finanzmarktintegrität

26) BaFin: Konsultation 14/2020 - Mindestanforderungen an das Risikomanagement

27) Pressemitteilung der EZB: ECB announces organisational changes to strengthen banking supervision, 29. Juli 2020

28) EU Commission Action Plan for a new single EU Anti-Money Laundering System vom 7. Mai 2020

29) Speech by Pentti Hakkarainen, Member of the Supervisory Board of the ECB: Digitalising banking supervision: an ongoing journey, not a final destination, 30. November 2020

30) Update für die Aufsicht: Die Digitale Agenda von BaFin und Bundesbank: Beitrag im Handelsblatt vom 26. Dezember 2020 von Raimund Röseler (Ba-Fin) und Prof. Dr. Joachim Wuermeling (Deutsche Bundesbank) Deutschen Bundesbank

31) BaFin Konsultation 13/2020: "Bankaufsichtliche Anforderungen an die IT" (BAIT)"

32) Umwelt (Environmental), Soziales (Social) und verantwortungsvolle Unternehmensführung (Governance)

33) EZB-Leitfaden zu Klima- und Umweltrisiken, 27. November 2020

34) ECB report on institutions' climate-related and environmental risk disclosures, November 2020

35) BaFin: Merkblatt zum Umgang mit Nachhaltigkeitsrisiken, Dezember 2019

36) EU-Kommission: Consultation on sustainable corporate governance

37) (EBA/DP/2020/03)