Auch bei Übernahmen von Unternehmen innerhalb freiheitlich-demokratischer und marktwirtschaftlich geprägter Ordnungen gilt es regelmäßig Hürden zu überwinden, die von unterschiedlicher Seite aufgestellt werden. Beispielsweise können Rechtsformen von Unternehmen so gewählt worden sein, dass sie sich als besonders widerstandsfähig gegenüber Übernahmeversuchen erweisen. Unter den Kapitalgesellschaften ragt hierbei die Kommanditgesellschaft auf Aktien (KGaA) als besonders übernahmeresistente Rechtsform heraus.1) Des Weiteren werden mittels vielfältiger Ordnungsnormen Unternehmenszusammenschlüsse kontrolliert. Man denke in diesem Zusammenhang nur an das Gesetz gegen Wettbewerbsbeschränkungen (GWB), das Außenwirtschaftsgesetz (AWG) oder andere einschlägige Vorschriften in verschiedenen Ländern der Europäischen Union (EU).2) Hinzu treten branchenspezifische Normen wie die Kontrolle von Inhabern bedeutender Beteiligungen an Banken (Inh-KontrollV in Verbindung mit § 2c KWG).3)

Jenseits rechtlicher Überlegungen ist auch eine ökonomische Auseinandersetzung mit der Übernahmeresistenz von Unternehmen möglich und sinnvoll. Richtet man dabei den Fokus auf ganze Branchen, dann ist es besonders reizvoll, die Branchen der sogenannten kritischen Infrastrukturen zu untersuchen.4) Hierzu zählt auch die Finanzbranche mit ihren Institutionen, nämlich den Banken.5) Eine Möglichkeit, Rückschlüsse auf die Übernahmeresistenz von Bankensystemen zu ziehen, könnte beispielsweise im Herfindahl-Hirschmann-Index (HHI) gesehen werden. Als Kennzahl gibt der HHI bekanntlich den Grad der Konzentration in einer Branche an. Eine geringe Marktkonzentration, wie sie der HHI beispielsweise für das deutsche und luxemburgische Bankensystem anzeigt,6) liefert dann womöglich Hinweise darauf, dass in diesen Bankensystemen eine geringe Marktmacht vorliegt und sie daher eine große Übernahmeresistenz aufweisen.

Schlüsselbanken im Fokus

Dieser machtpolitische Blickwinkel soll im vorliegenden Beitrag systematisch auf Banken bezogen und mit den spezifischen Elementen einer "Bankenmacht" angereichert werden. Hierbei werden diejenigen Banken eines Bankensystems in den Mittelpunkt gerückt, die Schlüsselpositionen einnehmen. Eine mangelnde Übernahmeresistenz dieser Schlüsselbanken kann aus machpolitischem Gründen besonders prekäre gesamtgesellschaftliche Situationen hervorrufen, denn solche Banken können unliebsamen Investoren - beispielsweise Staatsfonds autoritärer Regime - als Einfallstor dienen sowie über die Mechanismen der Kumulationsthese und der politischen Ökonomie Machtpotenziale eröffnen. Diese Machtpotenziale entfalten über das Bankensystem eines Landes hinaus nicht nur eine breite Wirkung bis in dessen Wirtschafts- und Politiksysteme, sondern auch auf supranationale Einheiten wie die Institutionen der EU.7)

Ziel des Beitrags ist es, Hinweise auf die Übernahmeresistenz ganzer Bankensysteme - und zwar auf die des Euroraums - zu finden, wobei ein machtpolitischer Blickwinkel eingenommen wird und sich daher der kritischen Banken bedient wird. Die Untersuchung besteht aus zwei Teilen. Im ersten Teil werden nach einigen konzeptionellen Grundlagen global systemrelevante und bedeutende Banken sowie Schlüsselbanken voneinander abgegrenzt. Die Schlüsselbanken werden als kritische Banken bezeichnet. Es ist im zweiten Teil dann möglich, die Bankensysteme des Euroraums anhand ihrer kritischen Banken in drei Gruppen mit geringer, moderater und großer Übernahmeresistenz einzuteilen.

Klassifizierung der Institute

Will man die Übernahmeresistenz nationaler Bankensysteme untersuchen, muss man sich aus systemtheoretischer Sicht der Tatsache bewusst sein, dass die Bankensysteme einzelner Länder einerseits als Subsysteme eines weltweiten Bankensystems gesehen werden können und andererseits selbst aus Subsystemen, nämlich einzelnen Banken, bestehen.8) Die Widerstandskraft gegenüber den Versuchen unliebsamer Investoren, Bankensysteme einzelner Länder zu übernehmen, hängt demzufolge von der Möglichkeit ab, solche Übernahmeversuche bei einzelnen Banken vereiteln zu können. Konsequenterweise müsste man daher alle 4 452 Banken des Euroraums genauer untersuchen.9) Es soll sich hier aber aus machtpolitischen Gründen nur auf die Untersuchung eines kleinen, aber sehr einflussreichen Teils der Banken beschränkt werden, und zwar auf diejenigen Banken, die in ihren Ländern machtvolle Schlüsselpositionen einnehmen.

Bei der Beantwortung der Frage, welche Banken Schlüsselpositionen in ihren Ländern einnehmen, ist ein Blick auf einschlägige Konzepte der Bankenaufsicht hilfreich. Zum einen werden sogenannte global systemrelevante Banken vom Finanzstabilitätsrat anhand der Kriterien Größe, grenzüberschreitende Aktivitäten, Vernetzung mit dem Finanzsystem, Ersetzbarkeit und Komplexität definiert. Zum anderen identifiziert die EZB im Rahmen des einheitlichen Bankaufsichtsmechanismus für den Euroraum sogenannte bedeutende Banken und unterstellt diese ihrer direkten Aufsicht. Während der Finanzstabilitätsrat 30 Banken als global systemrelevant einstuft, beaufsichtigt die EZB 117 bedeutende Banken des Euroraums direkt.10)

Vor dem Hintergrund der hier verfolgten Fragestellung sind beide Konzepte jedoch nicht zweckmäßig, denn einerseits entfallen nur auf fünf der 19 Länder des Euroraums global systemrelevante Banken.11) Andererseits wurden von der EZB in der Vergangenheit Banken als bedeutende Banken klassifiziert, die nur aus (regional)politischen Ränkespielen heraus als solche erfasst werden mussten, wenn man beispielsweise an den Fall der lettischen PNB Banka denkt. 12)

Wegen dieser Einschränkungen wird auf Überlegungen zu den sogenannten kritischen Banken zurückgegriffen, die sich zum einen am Konzept der kritischen Infrastrukturen13) orientieren und zum anderen auf den Analysen zu global systemrelevanten und bedeutenden Banken aufbauen. Die Daten, auf denen die hier getroffenen Aussagen zu den kritischen Banken beruhen, wurden Ende 2019 und Anfang 2020 erhoben und in den Folgemonaten vor dem Hintergrund verschiedener Fragestellungen ausgewertet.14)

Auswahl kritischer Banken

Eine Bank nimmt dann eine Schlüsselposition im Bankensystem eines Landes ein, wenn sie dort entweder eine problematische individuelle Größe aufweist oder eine marktbeherrschende Stellung besitzt. Banken, die eine problematische individuelle Größe, eine marktbeherrschende Stellung oder beides aufweisen, sind kritische Banken. Eine problematische individuelle Größe (1) beziehungsweise eine marktbeherrschende Stellung (2) in einem Euroraumland liegt vor,15) wenn

(1a) eine Bank vom Finanzstabilitätsrat als global systemrelevant eingestuft wurde und ihre Zentrale16) in einem Euroraumland liegt oder

(1b) eine Bank mit ihrer konsolidierten Bilanzsumme einen bestimmten Prozentsatz des jährlichen BIP des Landes nicht unterschreitet, wobei der veranschlagte Prozentsatz vom Länderrating abhängig ist,17) beziehungsweise wenn

(2a) eine Bank mindestens 40 Prozent der Marktanteile hält oder

(2b) maximal drei Banken mindestens 50 Prozent der Marktanteile halten.

Um die kritischen Banken in ihren Schlüsselpositionen korrekt zu erfassen, müssen zwangsläufig alle Banken dem "richtigen" Bankensystem zugeordnet werden. Hier stellt die EZB eine Hürde auf, da sie sowohl Töchter als auch Filialen von Banken in Mitgliedsstaaten des Euroraums der obersten Konsolidierungsebene, also ihrem Mutterkonzern, zuordnet. Das heißt für diese Untersuchung, dass ausländische Tochterbanken und Filialen von Banken des Euroraums nicht demjenigen Bankensystem eines Landes zugeordnet werden, in dem sie womöglich in Schlüsselpositionen operieren, sondern wo ihr Mutterkonzern ansässig ist. Aus dem Blickwinkel der Übernahmeresistenz von Banken in Schüsselpositionen heraus ist daher eine akkurate länderspezifische Erfassung und Zuordnung der relevanten Tochterbanken und Filialen vorzunehmen.

Bei der Auswahl kritischer Banken anhand der oben genannten Kriterien 1 und 2 werden weitere Eingrenzungen vorgenommen: Wenn mehrere Banken mehrere Auswahlkriterien erfüllen, wird aus machtpolitischen und transaktionskostentheoretischen Überlegungen heraus immer nur diejenige Variante analysiert, bei der die geringste Anzahl an Banken involviert ist. Zudem kann es sein, dass eines der Kriterien 1a, 1b oder 2a von mehreren Banken erfüllt wird; in diesem Fall wird nur diejenige Bank mit der größten konsolidierten Bilanzsumme oder mit dem größten Marktanteil untersucht. Darüber hinaus ist es möglich, dass eine gleiche Anzahl an Banken - jedoch in unterschiedlichen Kombinationen - das Kriterium 2b erfüllt; in diesem Fall wird sich auf diejenige Kombination mit dem größten Marktanteil konzentriert.

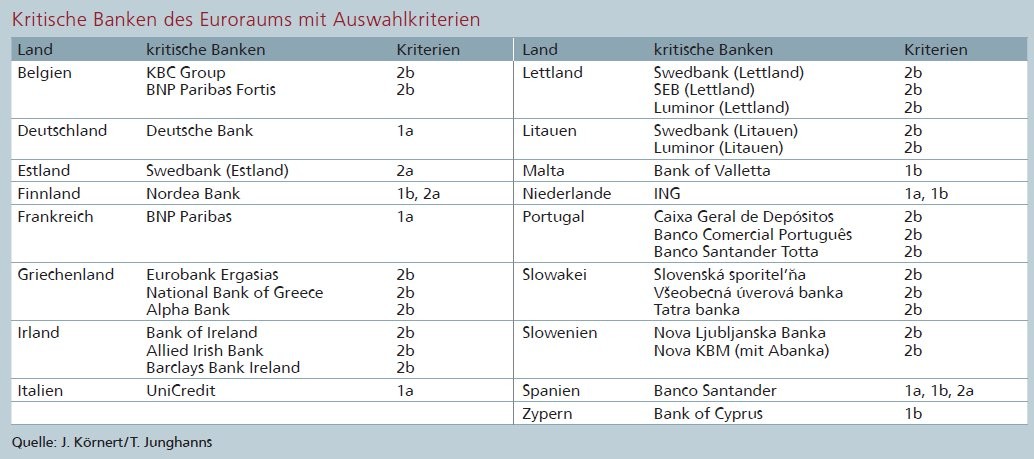

Wendet man auf die Banken des Euroraums die Kriterien 1 und 2 an, dann ergeben sich insgesamt 36 kritische Banken für den Euroraum. Nach einer länderspezifischen Zuordnung sowie einer Eingrenzung, wie sie in den beiden vorhergehenden Absätzen skizziert wurden, verbleiben noch die in der Abbildung genannten 30 kritischen Banken, die in 17 der 19 Länder des Euroraums angesiedelt sind.

Fußnoten

1) Vgl. zur Charakteristika von Rechtsformen allgemein Schmalen/Pechtl (2019), S. 42-60, sowie zu Übernahmebarrieren und Übernahmehindernissen bei Aktiengesellschaften aus rechtlicher Perspektive Reichert (2011).

2) Berg/Mäsch (2018); Herdegen (2017), S. 308-316; Enchelmaier (2005), S. 251-275. Vgl. ferner beispielsweise Harbarth (2007); Körnert (2019), S. 133-136.

3) Deutscher Bundestag (2020).

4) CISA (2021); BMI (2009).

5) Körnert/Junghanns (2020), S. 192f.

6) Deutschland und Luxemburg wiesen zwischen 2016 und 2020 den mit Abstand geringsten HHI der Bankensysteme der EU aus; EZB (2021). Vgl. dagegen unsere spätere Einordnung in Tabelle 2.

7) Vgl. zur "Macht" und "Macht der Banken" Montesquieu (1992), XI. Buch, Kap. 4; Hidalgo (2009), S. 20; Weber (1980), S. 28; Albert (1955), S. 74; Baums (1994); Körnert/Wichterich (2001); Patzelt u.a. (2005) sowie in Verbindung mit der politischen Ökonomie Körnert (2019), S. 115-118.

8) Körnert (1998), S. 30-39; Körnert (2003), S. 50-65.

9) Statista (2020).

10) FSB (2020); BaFin (2020); EZB (2020).

11) Das sind Frankreich (BNP Paribas, Credit Agricole, Groupe BPCE, Société Générale), Deutschland (Deutsche Bank), Italien (UniCredit), die Niederlande (ING) und Spanien (Banco Santander).

12) Körnert/Junghanns (2020), S. 202.

13) CISA (2021); Körnert/Junghanns (2020), S. 192f.

14) Die Erhebungszeitpunkte variieren leicht und zwar je nachdem, wann Geschäftsjahre endeten sowie Daten zu global systemrelevanten und bedeutenden Banken usw. vorlagen. Die Datengrundlage wird bei Junghanns (2022) im Detail dokumentiert.

15) Vgl. hierzu auch die ähnlichen Überlegungen bei Körnert/Junghanns (2020), S. 194; Körnert/Junghanns (2019), S. 657. Vgl. zudem § 18 Abs. 4 u. 6 (Satz 1) GWB.

16) Wir ordnen Tochterbanken und Filialen von global systemrelevanten Mutterbanken dem Land der Mutterbank zu. Eine solche Zuordnung verhindert, dass die Tochterbanken oder Filialen nach Kriterium 1a unabhängig von ihrer Größe andernorts kritische Banken automatisch generieren. Sie schließt aber eine Berücksichtigung der Töchter und Filialen in anderen Ländern nach den Kriterien 1b, 2a und 2b nicht aus.

17) Eine Abstufung um jeweils vier Prozentpunkte führt beim Länderrating von Standard & Poor's von AAA (100%) über BB+ (60%) zu C (20%). Vgl. hierzu Junghanns (2022).

Literaturverzeichnis

Albert, Hans (1955): Macht und Zurechnung. Schmollers Jahrbuch 75. Berlin, S. 57-85.

BaFin (2020): Global systemrelevante Institute. https://www.bafin.de/DE/Aufsicht/BankenFinanzdienstleister/Eigenmittelanforderungen/GSRI/gsri_node.html [8.11.2021].

Baums, Theodor (1994): Die Macht der Banken - Anhörung im Bundestag. Stellungnahme. Zeitschrift für Bankrecht und Bankwirtschaft, Jg. 6, S. 69f. u. 86-100.

Berg, Werner u. Gerald Mäsch (2018): Deutsches und Europäisches Kartellrecht. Kommentar, 3. Aufl., Köln.

BMI (2009): Nationale Strategie zum Schutz Kritischer Infrastrukturen (KRITIS-Strategie). Berlin.

CISA (2021): Critical infrastructure sectors. https://www.cisa.gov/critical-infrastructure-sectors. [8.11.2021]

Deutscher Bundestag (2020): Darstellung des Inhaberkontrollverfahrens nach dem Kreditwesengesetz. Sachstand. Wissenschaftliche Dienste, WD4-3000-081/20.

Enchelmaier, Stefan (2005): Europäisches Wirtschaftsrecht. Stuttgart.

EZB (2020): List of supervised entities. https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.listofsupervisedentities202002.en.pdf. [20.6.2020].

EZB (2021): EU structural financial indicators. Table 2. https://sdw.ecb.europa.eu/servlet/desis?node=10 00002869 [25.11.2021].

FSB (2020): 2020 list of global systemically impor tant banks (G-SIBs). https://www.fsb.org/wp-content/uploads/P221119-1.pdf. [8.11.2021].

Harbarth, Stephan (2007): Europäische Durchbrechungsregel im deutschen Übernahmerecht. Zeitschrift für Unternehmens- und Gesellschaftsrecht, Jg. 36, S. 37-70.

Herdegen, Matthias (2017): Internationales Wirtschaftsrecht. 11. Aufl., München.

Hidalgo, Oliver (2009): Montesquieus Staatsverständnis. In: Die Natur des Staates. Montesquieu zwischen Macht und Recht. Hrsg. v. O. Hidalgo u. K. Herb. Baden-Baden, S. 11-23.

Junghanns, Thomas (2022): Machtpotenziale von Staatsfonds. Einflussmöglichkeiten auf kritische Banken der EU. Erscheint in der Reihe "Neue Betriebswirtschaftliche Studienbücher" im Berliner Wissenschafts-Verlag.

Körnert, Jan (1998): Dominoeffekte im Bankensystem - Theorien und Evidenz. Berlin. Körnert, Jan (2003): Balanced Scorecard. Theoretische Grundlagen und Perspektivenwahl für Kreditinstitute. Berlin.

Körnert, Jan (2019): Auslandsbanken in den Bankensystemen des Baltikums. Nationalstaatliche Marktanteile, europäische Machtpotenziale und Außenwirtschaftsrecht. In: Recht trifft Wirtschaft. Hrsg. v. J. Körnert, J. Lege und K. Grube. Berlin, S. 113-146.

Körnert, Jan u. Raoul Wichterich (2001): Beteiligungspolitik der Kreditwirtschaft im Spannungsfeld aus Bankenmacht und Körperschaftsteuerrecht. Betriebswirtschaftliche Forschung und Praxis. Jg. 53, S. 426-438.

Körnert, Jan u. Thomas Junghanns (2019): Einflusspotentiale von Staatsfonds auf die Bankensysteme Maltas und Zyperns. Bank-Archiv, S. 656-662.

Körnert, Jan u. Thomas Junghanns (2020): The potential for sovereign wealth funds to exert influence through critical banks of the five smallest EU member states. An analysis of Malta, Cyprus, Estonia, Latvia and Lithuania. Credit and Capital Markets, Jg. 53, S. 187-220.

Montesquieu, Charles de (1992): Vom Geist der Gesetze. Tübingen.

Patzelt, Werner J. u.a. (2005): Institutionelle Macht. Kategorien ihrer Analyse und Erklärung. In: Parlamente und ihre Macht. Hrsg. v. W.J. Patzelt. Baden-Baden, S. 9-46.

Reichert, Manfred (2011): Die Abwehr feindlicher Übernahme bei Aktiengesellschaften in Deutschland und Österreich. Wien. DOI: 10.25365/thesis.15424.

Schmalen, Helmut u. Hans Pechtl (2019): Grundlagen und Probleme der Betriebswirtschaft. 16. Aufl., Stuttgart.

Statista (2020): www.statista.com/statistics/940867/number-of-banks-in-europe-by-country/. [20.6.2020].

Weber, Max (1980): Wirtschaft und Gesellschaft. Grundriss der verstehenden Soziologie. 5. Aufl., Tübingen.