Schon immer hat es extreme Marktbewegungen gegeben, oft hervorgerufen durch exogene Schocks. Auch in der Corona-Krise war am Beispiel des Dax ein starker Kurseinbruch im März zu verzeichnen. Hierbei kommt oft die Frage auf, ob die Risikomessung in Banken nach wie vor adäquat ist oder ob das Risiko durch die etablierten Risikomessverfahren, insbesondere den Value at Risk (VaR), unterschätzt wird. Dieser Artikel befasst sich mit dieser Frage und analysiert in Erweiterung der Ausarbeitung von Reuse/Frère auf Basis des Dax Performance Index die Prognosegüte verschiedene VaR-Verfahren . Hierbei werden folgende Forschungsfragen beantwortet:

1. Sind die extremen Bewegungen des Dax im März einmalig?

2. Ist der VaR ein geeignetes Risikomessverfahren?

3. Welches VaR-Verfahren liefert die besten Ergebnisse?

Hierzu wird wie folgt vorgegangen: Nach kurzer Vorstellung der VaR-Verfahren werden die Renditen des Dax einer statistischen Analyse unterzogen. Es werden Tages-, Wochen-, Monats- und Jahresrenditen verwendet. Hierbei soll vor allem die Normalverteilungseigenschaft getestet werden. Im Anschluss wird die Wirkungskraft verschiedener VaR-Verfahren auf Basis der gängigen Konfidenzniveaus 95 Prozent, 99 Prozent und dem durch das Risikotragfähigkeitspapier der BaFin geforderten 99,9 Prozent analysiert.

Drei verschiedene Verfahren in der Analyse

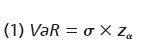

Der Varianz/Kovarianz-Ansatz ist ein analytisches Verfahren und eines der ältesten VaR-Modelle. Er basiert auf den Erkenntnissen von Markowitz . Zur Ermittlung des Value at Risk wird die Standardabweichung mit dem sogenannten z-Wert des entsprechenden Konfidenzniveaus multipliziert, wie Gleichung 1 zeigt, wobei Alpha sich aus (1-Konfidenzniveau) herleitet.

Das Varianz/Kovarianz-Verfahren setzt eine Normalverteilung von Wertveränderungen voraus. Dies ist in der Realität häufig jedoch nicht der Fall, weswegen der Ansatz oft negiert wird. Gleichwohl findet er gerade aufgrund seiner einfachen Modellierung, insbesondere der Korrelationen, weiterhin Anwendung in der Praxis.

Die historische Simulation ist ein nichtparametrisches Verfahren. Der VaR wird direkt aus der zugrunde liegenden Historie errechnet. Diese Historie sollte repräsentativ und vor allem trendfrei sein. Nur so kann sichergestellt werden, dass das Verfahren valide Werte ermittelt. Der VaR wird dann durch Abzählen auf Basis eines unterstellten Konfidenzniveaus ermittelt und um den Erwartungswert korrigiert, da der VaR in dieser Analyse als Abweichung vom Erwartungswert verstanden wird.

Das Verfahren ist intuitiv nachvollziehbar und im Bankbereich weit verbreitet, Korrelationen sind inhärent vorhanden. Hauptkritikpunkt ist die Tatsache, dass nur historische Werte den Risikowert bestimmen. Hinzu kommt, dass die historische Simulation anfällig gegen Autokorrelationseffekte ist.

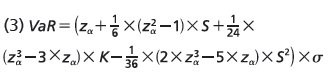

In jüngster Zeit findet zudem eine schon länger existierende Erweiterung des Varianz/Kovarianz-Ansatzes zunehmend Eingang in die Risikosteuerung: die Cornish-Fisher-Ergänzung. Dieser Ansatz greift einen der Kritikpunkte des Varianz/Kovarianz-Ansatzes - die Normalverteilungsannahme - auf und integriert auch Schiefe und Exzess-Kurtosis in die Analyse. Auf Basis der Herleitung von Cornish/Fisher ergibt sich der VaR wie in Gleichung 3 dargestellt.

Hierbei ist zAlpha der z-Wert für die Standardnormalverteilung zum entsprechenden Wert (1-Konfidenzniveau), S die Schiefe der Verteilung und K die Exzess-Kurtosis (Kurtosis - 3). Der Vorteil bei der Berechnung des VaR mit dieser Vorgehensweise ist, dass Schiefe und Kurtosis einer Verteilung adäquat Eingang in die Berechnung finden können. Nachteilig ist, dass es sich hierbei um eine Approximation handelt. Die so generierte Verteilung kann, muss aber nicht mit der echten zugrunde liegenden Verteilung übereinstimmen. Zudem ist der Ansatz nicht geeignet für Verteilungen, die stark von der Normalverteilung abweichen.

Historische Entwicklung des Dax

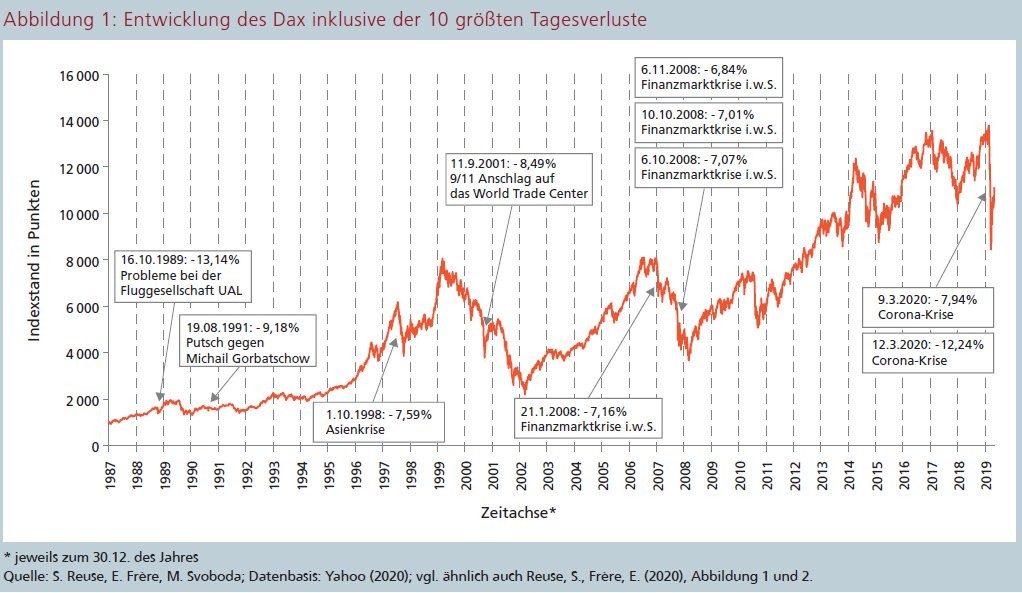

Als Datenbasis dienen historische Tagesschlusskurse des Dax vom 31. Dezember 1987 bis 30. April 2020. Der Dax ist ein Performance-Index, dies bedeutet, dass Ausschüttungen fiktiv wieder im Index angelegt werden. Dies führt dazu, dass er gerade auf lange Sicht steigen muss. Risikowerte sind folglich nicht in Punkt-, sondern in Renditeveränderung zu messen. Hierzu werden Tages-, Wochen-, Monats- und Jahresrenditen berechnet. Diese werden als diskrete und nicht als stetige Renditen modelliert. Abbildung 1 zeigt die historische Entwicklung des Dax und führt gleichzeitig die 10 höchsten Tagesverluste in Prozent auf.

Es ist zu erkennen, dass der höchste Verlust des Dax schon am 16. Oktober 1989 mit minus 13,14 Prozent vorlag, als Probleme bei der Fluggesellschaft UAL bekannt wurden. Auch zu anderen Krisenphasen tauchten immer wieder Tagesverluste von deutlich über 6 Prozent auf. Insbesondere die Finanzmarktkrise im Oktober/November 2008 zeichnete sich durch mehrere hohe Verluste hintereinander aus.

Grafisch wirkt der Verlust in der Corona-Krise vom 12. März 2020 mit 12,24 Prozent deutlich größer, als er ist. Dies liegt daran, dass der Dax 2020 in etwa zehnmal so viel wert ist wie zum Zeitpunkt des prozentual höchsten Verlustes 1989. Erwähnt werden muss jedoch auch, dass er schon am 9. März 2020 einen Verlust von 7,94 Prozent aufzuweisen hatte. Allerdings ist er am 24. März 2020 auch wieder um 10,98 Prozent gestiegen.

In Bezug auf Forschungsfrage 1 ist folglich festzuhalten, dass die Entwicklung im Rahmen der Corona-Krise nicht so extrem ist, wie es auf den ersten Blick scheint. Extrembewegungen hat es immer schon gegeben, der Effekt im März ist nicht einmalig. Forschungsfrage 1 kann folglich auf dieser Basis als beantwortet gelten.

Im nächsten Schritt gilt es, die diskreten Renditen einer deskriptiven Analyse zu unterziehen. Abbildung 2 gibt die wesentlichen Werte der Stichprobe wieder. Zu erkennen ist, dass die Exzess-Kurtosis sich immer mehr der 0 annähern, je länger der Zeithorizont ist. Dies kann bedeuten, dass die Jahresrenditen am ehesten einer Normalverteilung unterliegen. Des Weiteren wird deutlich, dass Maximalverluste mit Ausnahme der Jahresrenditen höher sind als Maximalgewinne. Dies könnte ein Indiz dafür sein, dass der Varianz/Kovarianz-Ansatz das Risiko unterschätzt. Anzumerken ist, dass nur die Tagesrenditen keine Autokorrelation aufweisen, da sie nicht überlappend sind. Dies ist bei Wochen-, Monats- und Jahresrenditen der Fall.

Test auf Normalverteilung

Im Folgenden werden die Renditen auf Normalverteilung getestet. Dies geschieht über QQ-Plots in Abbildung 3 und über Normalverteilungstests in Abbildung 4.

Aus Abbildung 3 lässt sich erkennen, dass die Renditen nur im "Mittelbauch" grob der Normalverteilung folgen. Gerade an den Rändern sind die Ergebnisse nicht normalverteilt. Hier sind Ausreißer festzustellen, die Normalverteilung unterschätzt das Risiko systematisch. Einzig die Jahresrenditen wirken normalverteilt, auch wenn es auch hier Ausreißer an den Enden gibt.

Die Tests auf Normalverteilung in Abbildung 4 unterstreichen dies. Die Statistikwerte gerade beim Jarque-Bera-Test sinken, je länger der Zeitraum der Rendite ist. Eine Normalverteilung muss also bei allen Renditen auf Basis eines 5-prozentigen Signifikanzniveaus abgelehnt werden. Dies dürfte dazu führen, dass der Varianz/Kovarianz-Ansatz das Risiko systematisch unterschätzt. Am ehesten dürfte er noch auf Basis der Jahresrenditen bei geringem Konfidenzniveau funktionieren. Der Fokus muss also bei höheren Konfidenzniveaus auf die beiden anderen Verfahren gelegt werden.

Historische Analyse der Messverfahren

Im Folgenden werden die VaR-Verfahren einer historischen Analyse unterzogen. Vom 31. Dezember 1987 wird auf täglicher Basis der bis zum jeweiligen Zeitpunkt vorliegenden Daten der VaR nach den drei Verfahren bestimmt. Es werden drei Simulationen durchgeführt. Die Tages-, Wochen-, Monats- und Jahresrenditen werden jeweils auf Basis 95, 99 und 99,9 Prozent Konfidenzniveau analysiert.

Auf Basis 95 Prozent ist zu erkennen, dass alle VaR-Verfahren bei allen Renditen nahe beieinander liegen. Die Verfahren liefern folglich gute Ergebnisse. Auffällig ist nur die Überschreitung des Maximalverlustes (am Anfang der Historie nicht aussagefähig) bei den Jahresrenditen, was sich erst um die Jahrtausendwende ändert. Dies liegt an den starken Autokorrelationseffekten und der Definition des Risikos als Abweichung zum Erwartungswert begründet. Bedingt durch die Autokorrelationseffekte liegt der Erwartungswert teilweise deutlich über 10 Prozent. So kann auch die historische Simulation Risikowerte ermitteln, die über dem Maximalverlust liegen.

Eine differenziertere Aussage ist bei 99,9 Prozent Konfidenzniveau zu treffen. Es wird deutlich, dass bei den Tagesrenditen unterschiedliche Entwicklungen vorliegen. Bis zum Tag des ersten großen Kursverlustes (16. Oktober 1989) waren Schiefe und Exzess-Kurtosis sehr gering, sodass Varianz/Kovarianz-Ansatz und Cornish/Fisher im groben ähnliche Ergebnisse ermittelten. Danach sprang die Exzess-Kurtosis auf knapp 30, was zu einer deutlichen Überschätzung des VaR nach Cornish/Fisher für die nächsten 10 Jahre geführt hat.

Erst ab der Jahrtausendwende bewegt sich der Cornish-Fisher-VaR wieder unter dem historischen Maximalverlust, misst dann aber immer noch ein deutlich konservativeres Risiko als Varianz/Kovarianz und historische Simulation. Der Varianz/Kovarianz-Ansatz ist erwartungsgemäß das Modell mit dem geringsten Risiko, die historische Simulation liegt dazwischen.

Unterschiedliche Ergebnisse

Dieser Effekt zieht sich bei den Wochenund Monatsrenditen ebenfalls durch - Varianz/Kovarianz ergibt den geringsten, Cornish/Fisher den höchsten Wert. Bei beiden Renditezeiträumen führt der Cornish-Fisher-Ansatz gerade am Anfang zu einer Überschätzung des Risikos, danach liegt er bis 2009/2010 um den Maximalverlust herum, bei den Monatsrenditen sogar darüber. Die historische Simulation ergibt stabile Risikowerte, die sich adäquat der Historie anpassen.

Bei den Jahresrenditen ist die Aussage eine andere. Hier liegen alle VaR-Verfahren dauerhaft über dem historischen Maximalverlust. Der Varianz/Kovarianz-Ansatz schlägt sich bei 99,9 Prozent auf Jahressicht im Vergleich am besten, er ermittelt Werte, die etwas stabiler als die des Cornish-Fisher-Ansatzes sind und am Ende über denen der historischen Simulation liegen. Gleichwohl überschätzen alle drei Verfahren in ihrer Ausprägung als Abweichung zum Erwartungswert das Risiko.

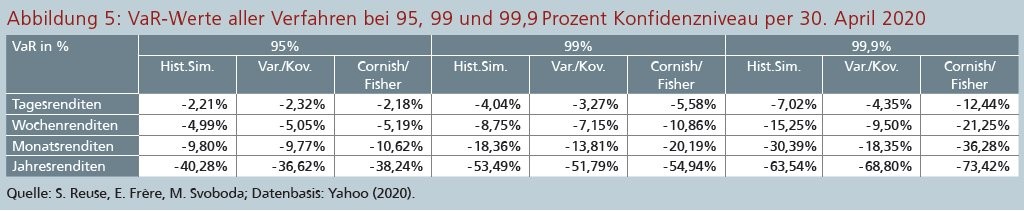

Bei 99 Prozent sind die Effekte ähnlich wie bei 99,9 Prozent, die Risikowerte der drei Verfahren liegen jedoch enger beieinander. Cornish/Fisher hat nach wie vor den höchsten Risikowert. Bei den Tagesrenditen ist der Effekt der Risikoüberschätzung ebenfalls spürbar, aber deutlich geringer. Bei den Wochenrenditen liefern alle Verfahren gute Ergebnisse. Bei den Monatsrenditen unterschätzt der Varianz/Kovarianz-Ansatz das Risiko, bei den Jahresrenditen liegen die Verfahren wie schon bei den 99,9 Prozent über beziehungsweise nahe dem Maximalverlust, wobei die Begründung hier dieselbe ist. Die historische Simulation ermittelt auch hier in der Regel adäquate Risikowerte. Für alle drei Konfidenzniveaus ergibt sich für den Stichtag 30. April 2020 zusammenfassend Abbildung 5.

Die Ergebnisse sind wie folgt zu interpretieren: Bei 95 Prozent Konfidenzniveau liegen die Value-at-Risk-Werte bei allen Verfahren und allen Renditen nahezu aufeinander, hier ist kein spürbarer Unterschied zwischen den Werten festzustellen. Dies bestätigt die Ergebnisse aus der obigen Analyse. Bei 99 Prozent liefern Cornish/Fisher und historische Simulation ähnliche Ergebnisse, Varianz/Kovarianz unterschätzt erwartungsgemäß das Risiko.

Backtesting der Value-at-Risk-Verfahren

Im letzten Schritt werden alle Verfahren auf Basis des 30. April 2020 einem Backtesting unterzogen. Hierbei werden die Ausreißer aller Verfahren ermittelt und der Grundgesamtheit gegenübergestellt. Auch die Konfidenzniveaus 95 Prozent und 99 Prozent werden hier einbezogen. Dies zeigt Abbildung 6.

Das Backtesting bestätigt die Ergebnisse der historischen Zeitraumanalyse. Während die historische Simulation systemimmanent keine Ausreißer produzieren kann, sind beim Varianz/Kovarianz-Ansatz bei Tages-, Wochen-, und Monatsrenditen und hohen Konfidenzniveaus erwartungsgemäß zu viele Ausreißer vorhanden. Der Cornish-Fisher-Ansatz behebt diese Schwäche - in allen Verfahren hat er wenig Ausreißer. Allerdings liegt die Anzahl der Ausreißer teilweise deutlich unter dem erlaubten Wert, was von einer partiellen Überschätzung des Risikos zeugt, wie die obige Analyse bei 99,9 Prozent ebenfalls bewiesen hat.

Aus diesen Ergebnissen lassen sich für die Forschungsfragen 2 und 3 mehrere Erkenntnisse ableiten:

- Auf Basis des Backtesting wird klar, dass der VaR grundsätzlich nach wie vor ein gutes Risikomessverfahren ist.

- Alle Verfahren sind bei 95 Prozent einsetzbar und liefern stabile und ähnliche Ergebnisse.

- Der Varianz/Kovarianz-Ansatz ist bei geringen Konfidenzniveaus ein guter Schätzer für die Risikowerte. Einzig die Unterschätzung des Risikos bei hohen Konfidenzniveaus schränkt seine Anwendbarkeit ein. Er kann noch am ehesten bei den normalverteilten Jahresrenditen auch bei höheren Konfidenzniveaus angewendet werden.

- Die historische Simulation ermittelt für alle Kombinationen adäquate Ergebnisse, die in der Regel zwischen Varianz/Kovarianz und Cornish/Fisher liegen.

- Der Cornish-Fisher-Ansatz führt bei 99 Prozent und 99,9 Prozent bei Tagesrenditen und einer geringen Historie zu einer sprunghaften Überschätzung des Risikos. Bei 99,9 Prozent überschätzt er das Risiko generell. Bei Wochen-, Monats- und Jahresrenditen auf Basis 99 Prozent ist es ein solides Verfahren, welches akzeptable Risikowerte liefert.

- Alle analysierten VaR-Verfahren überschätzen bei überlappenden Jahresrenditen (insbesondere bei 99,9 Prozent) das Risiko, bedingt durch Autokorrelationen und die hierdurch bedingten hohen empirischen Erwartungswerte.

Wird in der Fachliteratur nach aktuellen ähnlichen Studien gesucht, kann nur die Analyse von Sievi aus dem Jahr 2019 ausfindig gemacht werden. Dessen Ergebnisse, ermittelt auf Basis einer Analyse des EuroStoxx 50, können bestätigt werden. Die auf Basis des Varianz/Kovarianz-Ansatzes errechneten Risikowerte bei Haltedauern bis 1 Monat sind bei 99 Prozent und 99,9 Prozent zu gering. Die Cornish-Fisher-Werte sind bei 99,9 Prozent durchgehend zu hoch, bei 99 Prozent erst ab einem Monat brauchbar. Bei 95-Prozent-Konfidenzniveau liefern alle VaR-Verfahren akzeptable Ergebnisse.

Abschließend können die beiden noch offenen Forschungsfragen mit diesen Erkenntnissen beantwortet werden. Zu Forschungsfrage 2 ist anzuführen, dass der VaR nach wie vor ein gutes Verfahren zur Risikomessung ist. Dass Renditen den VaR überschreiten, liegt am Konzept - eine gewisse Restwahrscheinlichkeit wird bewusst außer Acht gelassen, auch die Frage, was "nach dem Quantil" kommt, wird in der Ausgestaltung des Value at Risk bewusst nicht betrachtet.

Forschungsfrage 3 ist nicht einheitlich zu beantworten. Bei geringen Konfidenzniveaus sind alle VaR-Verfahren anwendbar, bei höheren neigt der Cornish/Fisher gerade bei den Tagesrenditen zu einer Überschätzung der Risikowerte. Die historische Simulation ist auf Basis der Analysen immer noch ein guter Mittelweg für alle Kombinationen. Bei 99,9 Prozent auf Basis überlappender Jahresrenditen überschätzen alle Verfahren das Risiko, was die Aussagekraft einschränkt. Dies liegt in den starken Autokorrelationen begründet.

Kein blindes Vertrauen in Risikowerte

Die Ausführungen haben gezeigt, dass Verluste wie im März 2020 durchaus über die gängigen Risikomessverfahren abgedeckt werden können. Letztlich handelt es sich bei den Extremwerten um Werte, die "hinter dem Quantilswert" liegen. Wenn diese in die Analyse mit einbezogen werden sollen, so ist auf den Conditional Value at Risk (CVaR) beziehungsweise Expected Shortfall (ES) abzustellen. Dieser führt jedoch in der Praxis im Fall der Marktpreisrisiken nicht zu deutlich anderen Erkenntnissen.

Auch wenn VaR-Verfahren sich nach wie vor als per se tauglich erwiesen haben, ist in der Praxis eine ständige Validierung erforderlich. So ist beispielsweise die Kombination aus überlappenden Jahresrenditen mit hohen Konfidenzniveaus kritisch zu sehen und bedarf einer alternativen Modellierung, zum Beispiel aus der Hochskalierung von Risiken kürzerer Haltedauer oder auch der Anpassung des Erwartungswertes. Zur Risikoaggregation von mehreren Risikoarten bieten sich Korrelationen oder Copula-Funktionen an, deren Ergebnisse sich in der Praxis ebenfalls als verlässlich erwiesen haben. Je nach Inputparameter kann mal das eine, mal das andere VaR-Verfahren validere Ergebnisse aufweisen. Es bietet sich an, mehrere Verfahren einzusetzen und sei es nur, um eine Validierung des primär verwendeten Ansatzes durchzuführen. Es sollten zudem immer auch Stresstests simuliert werden , um die Anfälligkeit der Verfahren zu analysieren.

In der Praxis ist es wichtig, dass den ermittelten Risikowerten nicht "blind" vertraut wird, sondern dass diese im Kontext der Risikotragfähigkeit adäquat gewürdigt und hinterfragt werden. Letztlich kommt es darauf an, dass die Risikomessverfahren verstanden worden sind. Nur so ist sichergestellt, dass sie adäquat im Risikosteuerungsprozess der Bank verankert sind und die richtigen Steuerungsimpulse generieren.

Fußnoten

1) Vgl. als Basis zu dieser Ausarbeitung auch Reuse, S./Frère, E. (2020): Dax-Verluste 2020 - Versagen die Risikomodelle der Banken?, in: Banken-Times Spezial Vorstand & Aufsichtsrat, 04.05.2020, Ausgabe 05.2020, erhältlich auf: https://www.fch-gruppe.de/Beitrag/6226/daxverluste-2020--versagen-die-risikomodelle-der-banken, Abfrage vom 26.05.2020.

2) Die grundsätzliche Idee hierzu basiert auf Sievi, C. (2019): Parametrische Risikomessung - Korrelationsmodelle, Delta/Gamma, Cornish-Fisher im Vergleich, 04.11.2019, Update 22.05.2020, S. 27-31 und 62-82, erhältlich auf: https://www.dr-sievi.de/aufsaetze/, Abfrage vom 26.05.2020. Die Autoren danken Herrn Dr. Christian Sievi für den fachlichen Input und die Erlaubnis, sein Werk zitieren zu dürfen.

3) Vgl. BaFin (2018): Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung ("ICAAP") - Neuausrichtung, 24.05.2018, Tz. 61.

4) Kritisch diskutiert in Reuse, S./Opala, N./Fischer, A. (2020-E): Kritische Analyse der Risikomodelle im Hinblick auf ein 99,9%iges Konfidenzniveau, in: Reuse, S. (Hrsg.): Risikotragfähigkeit, 3. Auflage, Heidelberg 2020, erscheint demnächst.

5) Vgl. Markowitz, H. M. (1952): Portfolio Selection, in: Journal of Finance, 7. Jg. 1952, Nr. 1, S. 77-91.

6) Umfassend diskutiert in Reuse, S. (2011): Korrelationen in Extremsituationen - Eine empirische Analyse des deutschen Finanzmarktes mit Fokus auf irrationales Marktverhalten, Wiesbaden 2011, S. 66 ff.

7) Vgl. umfassend Sievi, C./Wegner, O./Freundorfer, E. (2011): Integration von Marktpreisrisiken. Stuttgart 2011, erhältlich auf: https://www.dr-sievi.de/buecher/#, Abfrage vom 26.05.2020, S. 131-133.

8) Vgl. Reuse, S. (2011), a.a.O. (Fn. 6), S. 68 ff.; Hull, J. C. (2009): Options, Futures and other Derivates, 7. Auflage, New Jersey 2009, S. 446 ff.

9) Vgl. hierzu umfassend Boka, N. (2018): Autokorrelationen in der historischen Simulation - Analyse der autokorrelationsarmen Abbildung von Zinsänderungsrisiken, Wiesbaden 2018.

10) Vgl. Cornish, E. A./Fisher, R. A. (1938): Moments and Cumulants in the Specification of Distributions, in: Revue de l'Institut International de Statistique/ Review of the International Statistical Institute, 5. Jg., Ausgabe 4, S. 307-321.

11) Vgl. Cornish, E. A. / Fisher, R. A. (1938), a.a.O. (Fn. 10), S. 317.

12) Vgl. u. a. Amedee-Manesme, C.-O./Barthelemy, F./ Keenan, D. (2015): Cornish-Fisher Expansion for Commercial Real Estate Value at Risk, in: Journal of Real Estate Finance and Economics, Mai 2015, 50 Jg., Ausgabe 4, S. 445. Der VaR als Risikomaß wird im vorliegenden Artikel als Abweichung vom Erwartungswert und nicht als Quantilswert verstanden. Folglich ist µ hier analog des klassischen Varianz/Kovarianz-Ansatzes nicht in Abzug zu bringen.

13) Vgl. Sievi, C. (2019), a.a.O. (Fn. 2), S. 30.

14) Vgl. Scharfen, K. (2008): Performancemessung und Risikomessung bei Hedgefonds, Hamburg 2008, S. 37.

15) Vgl. Yahoo (2020): Dax Performance-Index (GDAXI), berichtigter Schlusskurs, erhältlich auf: https://query1.finance.yahoo.com/v7/finance/download/%5EGDAXI?period1=567820800&period2=1588896000&interval=1d&events=history, Abfrage vom 26.05.2020.

16) Zur Diskussion von diskreter und stetiger Rendite vgl. umfassend Reuse, S. (2011), a.a.O. (Fn. 6), S. 10 f.

17) Vgl. auch umfassend die Analysen in Reuse, S./ Frère, E. (2020), a.a.O. (Fn. 1).

18) Vgl. hierzu kritisch und umfassend Boka, N. (2018), a.a.O. (Fn. 9).

19) Vgl. hierzu umfassend Reuse, S. (2010): Distribution of Share and Bond Prices - an Analysis with the Kolmogorov-Smirnov and Jarque Bera test via MS Excel at the Example of the German RexP and Dax, 2nd International PhD Conference - New Economic Challenges, 20.01.2010 - 21.01.2010, Brno 2010, S. 85-91.

20) Zur Methodik vgl. umfassend Sievi, C./Wegner, O./Freundorfer, E. (2011), a.a.O. (Fn. 7), S. 87 ff.; Reuse, S. (2011), a.a.O. (Fn. 6), S. 143 ff.; Reuse, S./ Svoboda, M. (2014): Price vs. Performance Index - Comparison of the Czech PX with the Dax 30 and the EuroStoxx 50, in: European Financial Systems 2014. Proceedings of the 11th International Scientific Conference, Brno, Masaryk University, 2014, S. 507-514; Sievi. C. (2019), a.a.O. (Fn. 2), S. 27-31 und 62-82.

21) Siehe Abbildungen 7, 8 und 9 in der Online-Version des Beitrags. Vgl. ähnlich auch Deutsche Bundesbank (1998): Bankinterne Risikosteuerungsmodelle und deren bankaufsichtliche Eignung, in: Deutsche Bundesbank Monatsbericht Oktober 1998, S. 83; Reuse, S./Frère, E. (2020), a.a.O. (Fn. 1), Abbildung 3.

22) Zum genaueren Abgleich von Modellgüte und Überschreitungen wird verwiesen auf Baseler Ausschuss für Bankenaufsicht (1996): Aufsichtliches Rahmenkonzept für Backtesting (Rückvergleiche) bei der Berechnung des Eigenkapitalbedarfs zur Unterlegung des Marktrisikos mit bankeigenen Modellen; Deutsche Bundesbank (1998), a.a.O. (Fn. 21), S. 74 f.

23) Vgl. kritisch auch Reuse, S./Opala, N./Fischer, A. (2020-E), a.a.O. (Fn. 4), Kapitel 3.1 und 4.1.

24) Vgl. Sievi, C. (2019), a.a.O. (Fn. 2), S. 68, 79.

25) Vgl. Strate, C./Lehrbass, F./Ziggel, D. (2017): Regulatorische Umstellung vom VaR zum ES - Viel Lärm um Nichts?, in: RisikoManager 05/2017, S. 4-10.

26) Vgl. u.a. Reuse, S./Svoboda, M. (2013): Does the Square-root-of-time Rule lead to adequate Values in the Risk Management? - An actual Analysis, in: Financial Management of Firms and Financial Institutions Proceedings (Part II.), 9th International Scientific Conference, 9th - 10th September 2013, Ostrava, Czech Republic, S. 699-708.

27) Vgl. umfassend Reuse, S. (2011), a.a.O. (Fn. 6), S. 143 ff.

28) Vgl. Reuse, S./Rüder, A./Boka, N. (2017): Copulas in der Marktpreisrisikosteuerung: Ein aktuelles Modellierungsbeispiel, in: Bankpraktiker, 12. Jg., März 2017, Ausgabe 03/2017, S. 80-86; Reuse, S./Rüder, A./Boka, N. (2019): Copulas in der Zinsbuchsteuerung, in: Reuse, S. (Hrsg.): Zinsrisikomanagement, 3. Auflage, Heidelberg 2019, S. 272-314.

29) Vgl. BaFin (2017): Rundschreiben 09/2017 (BA) vom 27.10.2017, Anl. 1: Erläuterungen zu den Ma-Risk in der Fassung vom 27.10.2017, AT 4.3.3.

30) Vgl. exemplarisch Reuse, S./Svoboda, M. (2010): Stresstests - Kritische Analyse der Anforderungen in den neuen MaRisk und Modellierung eines Prototypen, in: Bankpraktiker, 5. Jg., März 2010, Ausgabe 03/2010, S. 65-70. Die in diesem Beitrag geäußerten Auffassungen sind die der Autoren und müssen nicht notwendigerweise mit denen des jeweiligen Arbeitgebers übereinstimmen.