Herr Thiel, wie stellt sich für Sie die deutsche Börsenlandschaft dar und wie würden Sie die Positionierung der Börse München darin beschreiben?

Beim Blick auf die Börsenlandschaft in Deutschland lohnt es sich, zwei Bereiche zu trennen. Auf der einen Seite haben wir die Deutsche Börse mit Xetra. Das ist der internationale Marktplatz mit einem wesentlichen Fokus auf hochliquide deutsche Aktien. Auf der voll elektronischen Plattform gibt es viele institutionelle Marktteilnehmer mit einem signifikanten Anteil an Algo-Handel beziehungsweise High-Frequency Trading. Dieser Teil des Marktes ist für uns nicht unbedingt relevant, denn wir bewegen uns als Regionalbörse in einem anderen Umfeld.

Unter den Regionalbörsen, die sich alle auf den Retailkunden ausrichten, herrscht ohne Zweifel Verdrängungswettbewerb, der sich aktuell weiter verschärft und der insbesondere auf der Kostenseite ausgetragen wird. Erkennbar ist das unter anderem an unterschiedlichen Initiativen. In Hamburg/Hannover beispielsweise wurde kürzlich die Courtagefreiheit für bestimmte Orders (Dax-Werte bis zu 50 000 Euro und andere Index-Werte bis 25 000 Euro) erweitert. Die Tradegate Exchange hat ihr gesamtes Geschäftsmodell darauf ausgerichtet, bei den Handelsentgelten die Kostenführerschaft zu erringen.

In den vergangenen Jahren hat sich zudem erwiesen, dass solche Geschäftsmodelle besonders gut funktionieren, bei denen die Börse und deren Spezialisten/ Market Maker sehr eng kooperiert haben.

Können Sie hierfür Beispiele nennen?

Ein Beispiel dafür wäre wiederum die Tradegate Exchange, insbesondere im Aktienhandel. Die Tradegate AG hält nach wie vor 25 Prozent an der Tradegate Exchange. Beide Unternehmen sitzen in einem Gebäude, daher ist eine Abstimmung sehr schnell möglich. Diese Kooperation hat sich bewährt - in Verbindung freilich mit einem sehr aggressiven Preismodell, das dort angewandt wird. Ein weiteres Beispiel ist die Börse Stuttgart, die die Euwax AG mittlerweile zu nahezu 100 Prozent besitzt. Auch hier ist eine sehr erfolgreiche Zusammenarbeit im Konzern möglich, in diesem Falle hauptsächlich im Bereich der Zertifikate und Optionsscheine.

Welche weiteren Entwicklungen können Sie beobachten?

Auf keinen Fall darf man bei einer Gesamtsicht den außerbörslichen Handel außen vor lassen. Der Anteil der Börsen an den Handelsvolumina ist in den vergangenen Jahren deutlich zurückgegangen. Angefangen hat diese Tendenz im Bereich der Zertifikate und Optionsscheine, aktuell setzt er sich bei den klassischen Werten Aktien, Renten, Fonds fort. Heute finden zum Beispiel schätzungsweise 80 Prozent des Handels von Zertifikaten außerbörslich statt.

In den vergangenen Monaten wurde von regulatorischer Seite oftmals die Absicht geäußert, wieder mehr Geschäft auf die börslichen Plattformen zu bringen. Woher kommt dennoch der Trend zum außerbörslichen?

Den handelnden Personen auf politischer Ebene scheint vielfach nicht klar zu sein, welches starke Instrument sie mit einer Börse beziehungsweise einem öffentlichrechtlichen Marktplatz in den Händen halten. In der öffentlichen Wahrnehmung werden Börsen oft mit Banken und dem Finanzmarkt allgemein in einen Topf geworfen. Kaum einer registriert aber, dass die Geschäfte, die die jüngste Finanzkrise ausgelöst haben, alle außerbörslich abgelaufen sind. Haben Sie jemals Credit Default Swaps an der Börse gesehen? Nein.

Letztlich hat MiFID den alternativen Modellen Vorschub geleistet. In deren Folge entstanden viele Dark Pools und interne Matching-Plattformen der großen Investmentbanken. Diese bilateralen Geschäfte müssen zwar gemeldet werden, doch das geht stark anonymisiert vonstatten. Sie sind dabei weit entfernt von der Transparenz und einer fairen Preisbildung für alle Marktteilnehmer, die eine Börse bieten kann.

Im Retail-Bereich existiert ein ähnliches Problem. Der Handel lebt von Informationen und ein Händler in einer Bank wird immer besser informiert sein als ein privater Anleger. Regulatoren sollten daher Börsen mehr schätzen, da sie dem Privatanleger Transparenz und Informationsgleichheit geben sowie eine faire Preisbildung gewährleisten. Freilich ist es nicht unbedingt zu befürworten, einen absoluten Börsenzwang wieder einzuführen. Grundsätzlich tut Konkurrenz dem Markt gut. Auch das Aufkommen der MTFs wie Chi-X/Bats hat dazu geführt, dass die Börsenbetreiber wieder aktiver wurden und stärker auf die Kunden zugegangen sind. Wobei sich Bats/Chi-X ja nicht nur zusammenschlossen, sondern inzwischen auch eine Börsenzulassung erhalten haben - die Anziehungskraft einer Börse ist also offensichtlich ungebrochen. Mit MiFID II sollten nicht etwa nach Art einer Flickschusterei OTFs (Organised Trading Facilities) stärker reguliert werden, sondern es müsste das große Ganze in Augenschein genommen werden.

Und daraus würden sich für die öffentlich-rechtlichen Börsen Chancen ergeben?

Ja, denn im Sinne der Regulierung bietet eine Börse schon alles, was gebraucht wird. Sinnvoll wäre es, vorzugeben, dass alle Retailorders beispielsweise bis 10 000 Euro Gegenwert nur noch an einem organisierten Markt, also einer Börse oder einem MTF, ausgeführt werden dürfen. Damit würde das Risiko für den Kleinanleger ausgemerzt, auf einer außerbörslichen Plattform oder bei einem internen Matching einen Preis zu bekommen und hinterher im Klein-Klein heraussuchen zu müssen, ob die Ausführung fair war oder nicht. Ich empfände es als guten Mittelweg zwischen Regulierung und Wettbewerb, ein Stück in diese Richtung zu gehen, weil sich viele außerbörsliche Systeme etabliert haben, die eine Aufsichtsbehörde nur schwer kontrollieren kann. Es sind - gerade in Deutschland - genügend Börsen und MTFs am Markt. Der Wettbewerb zwischen den Börsenplätzen ist in Deutschland so stark wie in keinem anderen Markt.

Ist bei MiFID II eine entsprechende Tendenz erkennbar?

Es ist leider davon auszugehen, dass auch MiFID II nichts daran ändert, dass die Börsen weiterhin stark reguliert und durch hohe technische Standards fast schon stranguliert werden und somit der außerbörsliche Handel alles andere als ausgetrocknet wird.

Die Börse München hat im Januar dieses Jahres eine neue Handelsplattform namens Gettex gestartet. Welche Ziele verfolgen Sie damit?

Zwei relevante Dinge wollen wir in München zusammenbringen. Erstens ein Geschäftsmodell aufbauen, bei dem wir eng mit einem Market Maker kooperieren. In Zusammenarbeit mit der Baader Bank AG können wir mit den Modellen von Tradegate Exchange und Stuttgarter Börse konkurrieren. Dabei gehen wir aber keine gesellschaftliche Verpflichtung im Sinne einer Kapitalverflechtung ein, sondern binden uns über einen Vertrag langfristig an den Partner. Als Börse haben wir einen öffentlich-rechtlichen Auftrag und wollen Interessenkonflikte ausschließen. Indem wir im Sinne einer gesellschaftlichen Verflechtung von unserem Partner unabhängig bleiben, können wir beispielsweise Regelverstöße im Sinne des Anlegers auch mit Sanktionen belegen, ohne dabei die Pflichten eines Teilhabers zu verletzen.

Zweitens soll das System im Hinblick auf die Ausführungsgeschwindigkeit, die Services und Funktionalitäten genau das abdecken, was auch im außerbörslichen Bereich angeboten wird. Mit dem Unterschied, dass wir zusätzlich die Kriterien einer zugelassenen Börse erfüllen. Eine Handelsüberwachung, ein festgelegtes Regelwerk, das gleichermaßen für alle Marktteilnehmer gilt, und volle Preistransparenz vor und nach der Ausführung einer Order.

Als Börse haben wir einen öffentlichrechtlichen Auftrag. Dessen Anforderungen erfüllen wir gerne, weil sie letztlich im Sinne der Kunden und auch im Sinne der Ausführungsqualität, im Sinne der Fairness und Transparenz gegenüber den Kunden sind. Dieser Vorteil für die Kunden ist nicht immer einfach zu kommunizieren, aber regulatorisch betrachtet sind die Anleger bei uns in einer weitaus stärkeren Position als bei einer außerbörslichen Plattform.

Wie soll die Gettex-Plattform genau aussehen? Welches Geschäftsmodell verfolgen Sie damit?

Die Plattform ist ein Market-Maker-Modell. Der Endanleger zahlt den gleichen Preis wie im außerbörslichen Bereich. Gettex verlangt keine Börsenentgelte, keine Courtage und stellt den Anlegern kostenlose Realtime-Kurse zur Verfügung. Sie können von 8 bis 22 Uhr darauf handeln. Im Rentenhandel endet die Handelszeit marktbedingt um 17.30 Uhr. Funktional betrachtet bieten wir alle Ordertypen, die heute benötigt werden, unter anderem Limit-Orders, Stop-Orders, Trailing-Stop und so weiter.

Was ist daran neu und was macht die Plattform wettbewerbsfähig?

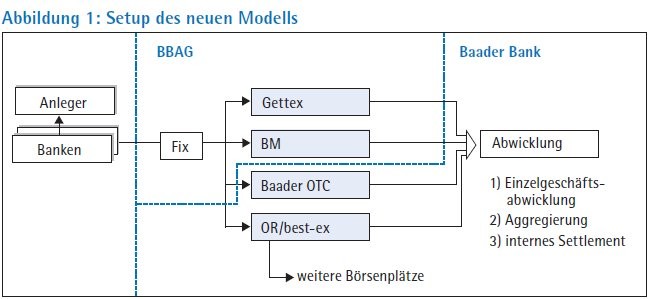

Wir bieten schon auf der reinen Ausführungsseite neben dem etablierten Limit-Order-Handel neue Funktionalitäten, die es bisher nur im außerbörslichen Handel gibt: beispielsweise das Quote-request-Verfahren. Um aber nicht nur für die Anleger, sondern auch für die Banken attraktiv zu sein, die sich der Plattform anschließen, sind wir in der Projektpartnerschaft mit der Baader Bank noch einen Schritt weiter gegangen. In diesem Rahmen ist die Börse München für die Bereiche der Kundenanbindung und der Orderausführung im Kern-Börsensystem verantwortlich. Die Baader Bank wiederum hat in die Abwicklung investiert und neue Prozesse definiert. Der Kunde, der unser Angebot gesamthaft nutzt, kann an dieser Stelle signifikant Kosten einsparen.

Inwiefern können die Kunden, also die angeschlossenen Banken, Kosten sparen?

Mit einer einzigen Anbindung können die Banken zukünftig Gettex erreichen, aber auch Max-One der Börse München und das OTC-Angebot der Baader Bank. Zusätzlich bieten wir Routing-Services an. Die Bank kann darüber auch andere Börsenplätze im In- und Ausland ansteuern und damit in letzter Konsequenz dort Anschlusskosten sparen.

Im Bereich der Abwicklung, die von der Baader Bank durchgeführt wird, bestehen ebenfalls Einsparpotenziale. Alle Geschäfte eines Kunden (= einer Bank), die ausgeführt wurden, egal auf welchem unserer angebotenen Handelsplätze (Gettex, Max-One oder Baader OTC), gehen zur Abwicklung in denselben Topf und werden hier nach Gattungen sortiert. Im Regelfall dominiert heute die Einzelgeschäftsabwicklung, das heißt, dass jede Transaktion bei Clearstream zwischen 50 und 60 Cent kostet, für Auslandsaktien zum Teil noch deutlich mehr. Doch bei vielen Banken entstehen 50 Prozent des Volumens im Aktienbereich in den Dax-Werten, das heißt in relativ wenigen Titeln.

Wir bieten daher eine Aggregierung an, alle Käufe und Verkäufe in einem Wertpapier werden saldiert. Als Resultat muss der Kunde dann nur noch deutlich weniger Geschäfte abwickeln. Gerade bei Banken mit großen Volumina ist dieses Angebot sehr attraktiv. Solch einen Mechanismus gibt es heute bereits. Neu ist in München, dass alle Trades, egal über welche der angebotenen Ausführungswege sie ausgeführt werden, in denselben Prozess hineinlaufen.

Die dritte Möglichkeit, die wir großen Kunden anbieten, ist das interne Settlement. Die Baader Bank eröffnet in diesem Fall ein Depot bei dem Kunden und die Geschäfte werden nur noch intern beliefert, dann entstehen keinerlei externe Kosten mehr für den Kunden (siehe Abbildung 1).

Warum etablieren Sie ein neues Segment? Konnte die alte Plattform Max-One der Börse München nicht dahingehend weiterentwickelt werden?

Unsere Gesamtstrategie sieht vor, dass zukünftig beide Modelle im Angebot bleiben. Bis Juli dieses Jahres werden wir auch die Max-One-Plattform auf die gleiche technologische Infrastruktur wie Gettex heben und damit unsere IT-Kosten signifikant senken. Max-One hat eine treue Kundschaft, die wir weiterhin bedienen möchten. Eine größere Bank aus München hat zum Beispiel kürzlich ihre Best Execution Policy auf die Börse München umgestellt.

Funktional ist Max-One aufgebaut wie ein klassisches Parketthandelssystem. Das neue System ist schneller in der Interaktion. Es basiert nicht auf der Idee, ein großes Orderbuch aufzubauen und dann einen Preis festzustellen nach Meistausführungsprinzip, sondern die Plattform soll Anleger ansprechen, die kostensensitiv sind und eine schnelle Ausführung gegen den Quote des Market Makers wünschen. Diese informieren sich vorab über die Marktplätze und Preise, führen aber gerne börslich aus, weil hier die Schutzmechanismen eines regulierten Marktes greifen wie unter anderem die Handelsüberwachung.

Welche Kunden sprechen Sie genau mit den verschiedenen Plattformen an?

Gettex haben wir aufgesetzt, um eine Kundschaft anzusprechen und an uns zu binden, die mit einem Max-One-Angebot nicht mehr zu erreichen ist. Das sind im Wesentlichen zwei Kundengruppen: Auf der einen Seite sind das die sehr aktiven Trader, die sehr bewusst handeln und aufgrund ihrer hohen Transaktionsfrequenzen kostensensitiv sind.

Auf der anderen Seite sind das aber auch Anleger, die von ihren Banken aufgrund einer kostenorientierten Best Execution Policy zu Gettex weitergeleitet werden. Zwar sind in der MiFID mehrere Parameter definiert, nach denen diese Policies aufgesetzt werden können. In der Realität basieren sie aber nahezu alle auf den Ausführungskosten, sprich Spread plus Ausführungsentgelt.

Momentan ist in diesem Bereich die Tradegate Exchange gut für solche Policies aufgestellt. Unser erklärtes Ziel ist es, in den Wettbewerb um die besten Positionen in den Best Execution Policies der Banken einzusteigen und zusammen mit dem Marktführer Baader Bank Marktanteile zu gewinnen.

Welche Partner schließen sich dem Projekt an?

Als ersten Bankpartner bei dem Projekt haben wir bereits die Comdirect Bank angeschlossen. Anfangs haben wir uns auf einem der hinteren Plätze in den Ordermasken platziert, um einige wenige Orders aus diesem Kanal abwickeln zu können und zu sehen, dass die technischen Systeme auch funktionieren. Wobei wir über die Erfolge, die wir bereits in den ersten beiden Handelswochen erzielt haben - sowohl was die Anzahl der Orders als auch deren Volumen betrifft - selbst positiv überrascht wurden. Mit weiteren Partnern befinden wir uns bereits in der technischen Umsetzung und natürlich stehen wir mit allen potenziellen Kunden vertrieblich im Gespräch.

Welche Assetklassen handeln Sie?

Aktien, Renten. Fonds, ETPs - gut 13000 Papiere. Im Anleihenbereich gehen wir über das sonst übliche Angebot hinaus und handeln über 2 000 Fremdwährungsanleihen. Sie können in rund 20 Währungen in anderen Ländern investieren, aber lokal in Euro abwickeln. Ein einmaliges Angebot - und das ohne Courtage oder andere Börsenentgelte.

Bieten Sie auch Zertifikate an?

Nein, derzeit nicht. Im Zertifikate-Bereich gibt es aktuell etwa 1,1 Millionen Produkte. Die Plattform wäre technisch in der Lage, diese auch zu handeln. Aber rein organisatorisch ist das ein anderes Setup als im klassischen Börsenhandel.

Hat Ihre Zurückhaltung in diesem Bereich etwas damit zu tun, dass die Börse Stuttgart hier eine Vormachtstellung hat?

Nein. In allem, was wir tun, sind uns die Bedürfnisse und Erfordernisse unserer Kunden wichtiger als das Verhalten der Konkurrenz.

Gibt es für Ihren Partner Baader Bank als Market Maker bestimmte Performance-Regeln, wie beispielsweise an der Frankfurter Wertpapierbörse?

Ja, es existieren Kriterien beispielsweise für den Spread und die Mindestquotierungsvolumina. Diese sind in den Ausführungsbestimmungen der Börse festgelegt. Die Definition dieser Kriterien ist wichtig, um grundsätzliche Leitplanken im Sinne eines verlässlichen und transparenten Marktplatzes festzulegen. Darüber hinaus ist es noch bedeutsamer, einen zuverlässigen Market Maker als Partner zu haben, der ein strategisches Interesse daran hat, langfristig in diesem Markt führend zu sein und wettbewerblich hochattraktive Quotes stellt. Ein Makler, der systematisch schlechter quotiert, preist sich aus dem Markt heraus. Gerade hier schauen wir gemeinsam mit den Kollegen von der Baader Bank sehr genau hin - und alle Fakten, die wir bislang sammeln konnten, zeigen, dass wir mit der Qualität von Gettex sehr zufrieden sein können. Schon in den ersten Tagen konnten wir deutlich mehr Geschäfte auf Gettex ausführen, als wir beim Start gehofft haben, und das obwohl wir noch keinerlei Marketingaktivitäten gestartet haben.

Haben Sie das neue System selbst aufgesetzt? Sind Sie im Hinblick auf die Kosten wettbewerbsfähig zur Tradegate Exchange?

Mit dem Projekt haben wir zwei Ziele verfolgt. Zum einen wollen wir unser Dienstleistungsangebot mit einem weiteren Handelsmodell, also Gettex, diversifizieren. Zum anderen mussten wir im Plattformbetrieb die Kosten senken. Mit der neuen Plattform, die technologisch auf dem neusten Stand ist, senken wir signifikant die Betriebs- und Wartungskosten bei der Software. Dabei nutzen wir Softwarelizenzen vom Anbieter PDV Financial Services GmbH in Hamburg. Letztlich mussten wir an dieser Stelle lediglich einige Standardkomponenten um Börsenfunktionalitäten erweitern lassen. Die Implementierungskosten sind hierfür aber deutlich niedriger, als wenn ein ganzes System neu aufgesetzt werden muss. Dazu kommt, dass die Baader Bank die gleichen Softwaremodule der PDV seit Jahren einsetzt. Den Betrieb des Systems werden wir daher auch in das Rechenzentrum der Baader Bank verlagern und damit die Kosten weiter wesentlich senken. Mit anderen Worten: Wir haben zukünftig zwei Handelsplätze statt einem im Angebot bei deutlich reduzierten Betriebskosten.

Wollen Sie Xontro weiter nutzen?

Ja, anders als die Stuttgarter Kollegen werden wir unsere Kunden nicht zu einer Umstellung auf die neue Plattform und die neue Schnittstelle zwingen. Das würde in den Banken hohe Kosten verursachen. Die Xontro-Schnittstelle, über die ein Großteil unserer Kunden nach wie vor angebunden ist, bleibt unverändert. Aktuell arbeiten wir an der Programmierung der Schnittstelle zwischen Xontro und Max-One 2.0. Für die Bestandskunden der Börse München ändert sich also nichts. Sie können weiterhin das Orderrouting über die Xontro-Schnittstelle nutzen. Um die Kundenmigration bei der Weiterentwicklung von Max-One zu Max-One 2.0 so einfach wie möglich zu halten, investieren wir an dieser Stelle noch einmal Geld.

Hamburg/Hannover, Düsseldorf und Berlin nutzen Xontro vollständig, sowohl für das Orderrouting als auch die Ausführung. Frankfurt und München nutzen nur den Orderrouting-Teil. Xontro verzweigt sich also weiter zu Xetra2 (FWB) und zu Max-One (München).

Wieso gehen Sie so vor?

Wir wollen zwar diversifizieren, aber dabei die Zahl und Komplexität der Schnittstellen nicht ins Unendliche treiben. Der Kunde soll eine Wahl haben. Die Comdirect beispielsweise wollte schnell starten. Zunächst wurde bei diesem Partner die Schnittstelle für Gettex eingerichtet, die Orders gehen jetzt in die Einzelabwicklung. Vermutlich im 2. Quartal wird in der Abwicklung die Aggregierung mit hinzukommen. Der nächste logische Schritt wäre dann die Börse-München-Konnektivität von Xontro ebenfalls auf die Fix-Schnittstelle umzustellen. So kann man schrittweise optimieren.

Das neue Gettex-System wird ausschließlich über eine Fix-Schnittstelle angebunden sein. Fix ist mittlerweile der De-facto-Standard im Bereich Orderrouting im Wertpapiergeschäft. Das Zielszenario sieht dabei folgendermaßen aus: Hinter der Fix-Schnittstelle steht die Bayerische Börse AG, das privatrechtliche Unternehmen, das die öffentlich-rechtliche Börse betreibt. An dieser Stelle kann der Kunde dann angeben, wo er handeln will. Auf Gettex, klassisch bei der Börse München/Max-One oder bei Baader OTC. Zusätzlich bieten wir Orderrouting beziehungsweise Best Execution Services an. Der Kunde, also die Bank, kann uns zum Beispiel seinen kompletten Retail-Orderflow geben und diesen von uns nach seiner Best Ex Policy routen lassen. Die meisten dieser Policies sind heute relativ allgemein gehalten, sie bestehen aus einer Regel, die für sechs bis zwölf Monate angewendet wird. Aber es gibt keine Policy, die für jede Order tatsächlich den besten Ausführungsplatz sucht.

Ist die Zahl der Plätze, die man über diese Best-Ex-Funktion ansteuern kann, begrenzt?

Die ist im Grunde genommen nur dadurch begrenzt, an welchen Plätzen die Baader Bank Teilnehmer ist. Und das sind relativ viele. Damit haben Sie alle deutschen und alle wichtigen europäischen Börsen abgedeckt.

Läuft das bei Ihrem ersten Bankpartner Comdirect ähnlich?

Die Comdirect hat eine Best Ex Policy, die nur eine Auswahl von Top-Plätzen gibt. Der Kunde wählt den Platz dann selbst aus. Das gehört zur Philosophie der Bank. Ganz allgemein ist im Onlinebereich die Tendenz wahrnehmbar, dass Banken von der Vorgabe eines Handelsplatzes abkommen, also Belegungen vorzugeben. Das verstärkt natürlich nochmals den Wettbewerb zwischen den Ausführungsplätzen, denn der Anleger entscheidet am Ende nach dem Preis, der ihm in der Ordermaske angezeigt wird.

Womit verdienen Sie am Ende Geld?

Das ist in der Kooperationsvereinbarung mit der Baader Bank festgelegt. Letztlich werden wir von der Baader Bank auf Transaktionsbasis bezahlt.

Welches Interesse hat die Landespolitik an der Bayerischen Börse? Nehmen Sie starke Unterstützung für einen Finanzplatz München wahr?

Wir sind in den Finanzplatz München stark eingebettet. Mein Vorstandskollege Andreas Schmidt ist Sprecher der Finanzplatz München Initiative. Hier findet ein sehr aktiver Austausch mit Kollegen aus allen Bereichen des Finanzmarktes statt.

Wie sieht die Eigentümerstruktur der BBAG aus?

Die Bayerische Börse AG als Betreiber der Münchener Börse gehört zu 100 Prozent dem Münchener Handelsverein. Dieser wurde im Jahr 1869 ins Leben gerufen, um den Betrieb der bereits 1830 gegründeten Börse zu sichern. Hier schließt sich der Kreis, denn schon damals wurden Börsen genau deshalb gegründet: Um einen zentralen Marktplatz zu schaffen, an dem eine faire Preisbildung auf Basis eines Gleichbehandlungsgrundsatzes - insbesondere was die Bereitstellung von preisrelevanten Informationen betrifft - stattfindet. Schon vor vielen Hundert Jahren haben Händler mit einem Informationsvorsprung gelegentlich im Dunkeln agiert und damit andere Unternehmen in Schwierigkeiten gebracht. Wenn beispielsweise ein Schiff mit Gewürzen untergegangen war, aber der Händler diese Waren trotzdem noch verkaufte.

Sie halten offenbar die Bezeichnung Regionalbörsen noch für zeitgemäß oder sprechen Sie lieber von Spezialbörsen?

Mit dieser historisch entstandenen Bezeichnung kann ich gut leben. Wir sind eine regional angesiedelte Börse, deren Ambitionen auf breiterer, nationaler Basis stehen. Letztendlich entscheidet das Angebot einer Börse über deren Erfolg und Misserfolg und nicht die Frage, ob sie sich Regionalbörse nennt.