"Die deutsche Lebensversicherung lebt", so Dr. Alexander Erdland, Präsident des Gesamtverbands der Deutschen Versicherungswirtschaft e.V. (GDV), Berlin. Gleichwohl sind die Beitragseinnahmen im Jahr 2015 um 1,1 Prozent auf 92,7 Milliarden Euro gesunken, berichtet der Branchenverband.

Das ist angesichts der dauernden Diskussion um die Lebensversicherung sicher nicht überraschend - zumal hinzu kommt, dass das Vorjahr mit einem Plus von 3,1 Prozent auf jetzt 93,7 Milliarden Euro insgesamt und fast 13 Prozent auf 29 Milliarden Euro im Bereich der Einmalbeiträge ein besonders gutes war. Eine "Konsolidierung" hatte der Branchenverband deshalb für das Jahr 2015 bereits vorausgesagt.

Konsolidierungseffekt eingetreten

Dieser Konsolidierungseffekt betraf denn auch tatsächlich vor allem das (namentlich im Bankvertrieb) verankerte Einmalbeitragsgeschäft, bei dem es in den letzten Jahren kräftige Steigerungen gegeben hatte. Die Einmalbeiträge sanken 2015 um 4,2 Prozent auf 27,8 Milliarden Euro. Das Neugeschäft gegen laufende Beiträge verzeichnete einen Rückgang um 3,2 Prozent auf 5,3 Milliarden Euro und liegt damit in etwa auf dem Niveau des Jahres 2013.

Die Summe der insgesamt gezahlten Beiträge blieb jedoch mit 64,4 Milliarden Euro gegenüber dem Vorjahr stabil (plus 0,3 Prozent). Das hat laut GDV vor allem drei Gründen: Aktuelle Verträge werden stärker bespart; das gilt auch für Riester-Verträge. Vor allem aber trug der deutliche Anstieg im Bereich der betrieblichen Altersvorsorge zum Wachstum bei. Angesichts der Verunsicherung der Sparer habe sich die Branche damit ganz ordentlich geschlagen.

Anspruchsvollere Beratungsgespräche

Das ist dem GDV zufolge den Anstrengungen der Branche zu verdanken, sich an die schwierigen Rahmenbedingungen anzupassen. Dazu gehört vor allem ein verstärktes Angebot von Produkten mit modifizierten Garantien. Sie machen mittlerweile 37 Prozent des Neugeschäfts aus. Dieser Strukturwandel zu den modifizierten Produkten werde sicher weitergehen.

Auf die Frage, ob dieser Trend vielleicht weniger auf ein gestiegenes Interesse der Kunden an den neuen Produkten zurückzuführen ist als auf die Tatsache, dass Klassik-Produkte teilweise gar nicht mehr im Angebot sind, zumindest aber die neuen Tarife weitaus aktiver vermarktet werden, weicht Erdland eher aus. Es müsse darum gehen, "Kunden von Produkten, die nahe an der neuen Klassik liegen, zu überzeugen". Allerdings würden die Beratungsgespräche dadurch sicher anspruchsvoller. Dabei müsse die Branche mit den Kunden intensiver darüber sprechen, dass Garantien Geld kosten, und ihre individuellen Risikoprofile ermitteln.

Um eines lässt sich aber kaum herumreden: So überzeugend, dass das Neugeschäft mit der "neuen Klassik", wie die neuen Garantiemodelle gern bezeichnet werden, die Rückgänge im Geschäft mit klassischen Lebens- beziehungsweise Rentenversicherungen kompensieren könnten, sind die neuen Produkte offenbar noch nicht. Auch die Allianz führt den Rückgang der Beitragseinnahmen in der Lebensversicherung um 11,4 Prozent auf 16,7 Milliarden Euro im ersten Quartal 2016 unter anderem auf geringere Umsätze mit traditionellen Produkten, insbesondere in Deutschland zurück.

Neue Produkte können die Lücke nicht füllen

Das wiederum heißt: Die klassische Lebensversicherung hat für die Kunden zwar deutlich an Attraktivität verloren, woran sich durch die neuerliche Garantiezinsdiskussion kaum etwas ändern dürfte; die neuen Produkte können diese Lücke aber offensichtlich nicht füllen, so sehr sie aus Anbietersicht auch geeignet sein mögen, die Profitabilität zu verbessern. Ganz so einfach wie im Supermarkt, wo der Kunde nolens volens zu abgepackten Produkten greift, wenn die Anbieter vor Ort das Angebot an frischer Ware im Servicebereich einschränken, ist es eben nicht. Und die Zahlen aus der Kreditwirtschaft zu den immer weiter steigenden Sichteinlagen deuten darauf hin, dass für viele Kunden eben nicht die "neue Klassik" der Lebensversicherer, sondern das Tagesgeldkonto die klassische Lebens- beziehungsweise Rentenversicherung ablöst. Sinnvolle Vorsorge sieht gewiss anders aus.

Dass die neuen Produkte bislang offenbar bei Weitem nicht die Selbstläufer sind, wie es die klassische Lebensversicherung mit ihren Langfristgarantie viele Jahre lang war, gewissermaßen als deren automatischer Nachfolger, das mag unter anderem an der enormen Vielfalt der in diesem Segment angebotenen Produktzuschnitte liegen. Denn sie macht eine Vergleichbarkeit nahezu unmöglich, wie auch der GDV einräumt.

Die Branche arbeitet deshalb an der Erstellung von Risikoklassen, analog zu den Chance-Risiko-Klassen, in die die im Oktober 2015 auf Veranlassung des Bundesfinanzministeriums gegründete Produktinformationsstelle Altersvorsorgeverträge (Pia) ab Jahresbeginn 2017 die staatlich geförderten Altersvorsorgeprodukte einsortieren will. Ob dies zu einem Umdenken der Verbraucher führen wird, bleibt abzuwarten. Vielleicht wäre einmal eine gründliche Marktforschung zum Thema sinnvoll. Denn eine aussagekräftige Studie zu den Einstellungen der Verbraucher in Fragen der Garantien liegt derzeit nicht vor.

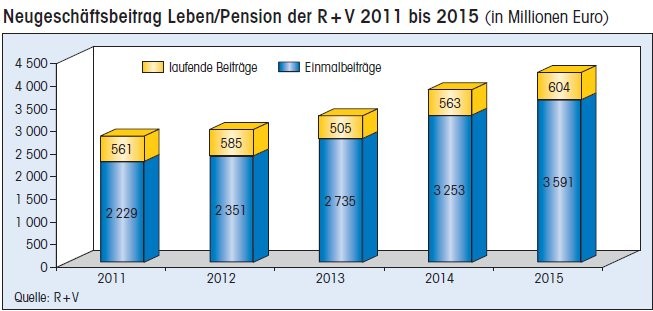

R+V gegen den Markttrend gewachsen

Einer derjenigen Versicherer, die weiterhin klassische Lebensversicherungen im Angebot haben und diese - anders als beispielsweise die Allianz - nicht nur quasi "unter dem Ladentisch", also auf Nachfrage seitens der Kunden, sondern selber aktiv vermarkten, ist die genossenschaftliche R+ V. Vielleicht auch deshalb hat die R+ V ihr Neugeschäft entgegen dem Branchentrend um 9,9 Prozent steigern und damit ihren Marktanteil im Neugeschäft von 10,8 Prozent 2014 auf 12,2 Prozent im Jahr 2015 erneut ausbauen können. "Die Zahlen geben uns recht", so der Vorstandsvorsitzende Dr. Friedrich Caspers zum Festhalten an den klassischen Garantieprodukten.

Das Wachstum betrifft auch das in der Branche insgesamt stark rückläufige Einmalbeitragsgeschäft. Auch bei den Wiesbadenern fällt die Steigerung nicht mehr ganz so kräftig aus wie in den Vorjahren, als das Plus bei den Einmalbeiträgen 18,2 (2014) beziehungsweise 16,3 Prozent (2013) betrug. Ein Zuwachs um 10,4 Prozent auf 3,6 Milliarden Euro, von denen rund 70 Prozent auf Rentenversicherungen entfallen, ist im Vergleich mit dem Branchendurchschnitt jedoch immer noch sehr beachtlich.