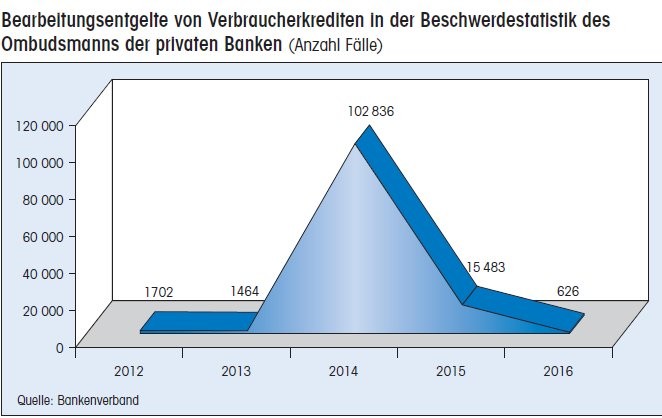

"Das Schlichtungsverfahren der privaten Banken hat seine bisher größte Bewährungsprobe bestanden. Die Beschwerdefälle zu Kreditbearbeitungsentgelten sind zu 98 Prozent abgeschlossen". Das hat Michael Kemmer, Hauptgeschäftsführer des Bankenverbandes im Oktober dieses Jahres bei der Vorstellung des Ombudsmann-Tätigkeitsberichts 2015 erklärt. Zwei BGH-Entscheidungen zur Zulässigkeit von Bearbeitungsentgelten hatten eine Welle ausgelöst: 2014 und 2015 gingen beim Bankenverband fast 120 000 Beschwerden hierzu ein - gegenüber jährlich 6 000 bis 8 000 Fällen in "normalen" Jahren.

Das optimistische Fazit des Bankenverbands datierte freilich noch vor den BGH-Urteilen zu den Mindestentgelten für geduldete Überziehungen. Und es kommt noch schlimmer: Gerade einmal zwei Wochen nach diesem Richterspruch hat sich der BGH erneut zu Wort gemeldet. Am 8. November hat der XI. Zivilsenat entschieden, dass auch eine vorformulierte Bestimmung über eine "Darlehensgebühr" in Höhe von zwei Prozent der Darlehenssumme in Bausparverträgen zwischen Verbrauchern und Unternehmern unwirksam ist (Aktenzeichen XI ZR 552/15).

Die Begründung gleicht einem déjà vu: Die Argumentationslinie nämlich ist die gleiche, wie sie bereits beim Verbot der Bearbeitungsgebühren in Verbraucherkreditverträgen im Jahr 2014 sowie im Urteil über die Mindestentgelte für geduldete Kontoüberziehung verfolgt wurde. Mit der Gebühr werde keine konkrete vertragliche Gegenleistung bepreist. Vielmehr diene sie der Abgeltung von Verwaltungsaufwand, der für Tätigkeiten der Beklagten im Zusammenhang mit den Bauspardarlehen anfällt. Damit weiche die Klausel vom gesetzlichen Leitbild ab, das für Darlehensverträge § 488 Abs. 1 Satz 2 BGB einen laufzeitabhängigen Zins vorsieht. Kontoüberziehungen für unzulässig erklärt. Außerdem leiste die Gebühr weder einen Beitrag zur Gewährleistung der Funktionsfähigkeit des Bausparwesens noch werde sie durch Individualvorteile für Bausparkunden, wie zum Beispiel günstige Darlehenszinsen, ausgeglichen, da diesen bereits nicht unerhebliche Nachteile, etwa eine Abschlussgebühr, gegenüberstehen.

Eines dürfte jetzt immerhin klar sein: Im Zusammenhang mit wie auch immer gearteten Krediten - sei es nun die Kontoüberziehung, der Ratenkredit oder das Bauspardarlehen - lässt die Rechtsprechung in Deutschland keine Entgelte zu, die sich nicht an der Laufzeit orientieren. Wer es noch nicht getan hat, der wird spätestens jetzt damit anfangen, seine AGB's auf solche unzulässigen Bearbeitungsentgelte hin zu durchforsten und sie bei Bedarf zu bereinigen.

Wie viele Kunden Rückzahlungen in welcher Höhe geltend machen werden, das lässt sich vermutlich nur sehr schwer kalkulieren, bei den Überziehungskrediten vielleicht noch weniger als bei den Bauspardarlehen. Eines scheint aber klar: Wenn die Branche gehofft hatte, das Thema unzulässige Bearbeitungsentgelte jetzt hinter sich gelassen zu haben, dann hat sie sich gründlich getäuscht. Red.