Weltweit steigt das Datenvolumen explosionsartig an. Jeden Tag entstehen 2,5 Trillionen (entsprechen 2,5 x 1018 ) Datenbytes.1) Die Quellen für die Datensammlung sind vielfältig: Beispielsweise durchkämmen intelligente Algorithmen Einträge auf Social-Media-Seiten, analysieren digitale Bilder und Videos oder zeichnen Kauftransaktionen von Konsumenten oder GPS-Signale von Mobiltelefonen auf. Unternehmen und staatliche Stellen sammeln unbeschreibliche Mengen von Informationen zu Privatpersonen, Firmen oder Regierungen.

Millionen von vernetzten Sensoren sind in der physischen Welt in Geräte wie Smartphones, intelligente Energieverbrauchsmessgeräte, Industriemaschinen oder Autos eingebaut, die im Zeitalter des "Internetof-Things" Daten messen, analysieren und kommunizieren.2) Somit gibt es eine unvorstellbar große und immer größer werdende Menge an digitalen Informationen.

Was ist Big Data?

Dieser Umstand birgt neue Möglichkeiten und Chancen, zum Beispiel bei der Erkennung neuer Geschäftsopportunitäten, der Vermeidung von Krankheiten oder im Bereich der Kriminalitätsbekämpfung. Durch geschicktes Management wird es möglich, die Daten so zu verwenden, dass neue Quellen wirtschaftlicher Wertschöpfung erschlossen, anderweitige Erkenntnisse in der Wissenschaft erlangt oder Regierungen zur Rechenschaft gezogen werden können.

In diesem Beitrag sollen in einem ersten Schritt der Begriff "Big Data" definiert und anschließend die Einsatzmöglichkeiten unter besonderer Berücksichtigung der Finanzindustrie sowie die damit verbundenen Herausforderungen aufgezeigt werden.

In der einfachsten Form kann der Begriff Big Data als sehr großer Datenbestand definiert werden. 2001 beschrieb die Meta Group (jetzt Gartner) in einem Research-Bericht die mit dem starken Wachstum der Datenmenge verbundenen Herausforderungen und Chancen als dreidimensionales 3V-Modell: Sie betreffen die Zunahme des Volumens (Volume), der Geschwindigkeit (Velocity) und die Verschiedenartigkeit (Variety):3) "Big Data combines high volume, high velocity and/or high variety of information assets that require new forms of processing to enable enhanced decision making, insight discovery and process optimization."4)

Hauptproblem Strukturierung

Zahlreiche Unternehmen stellen ein exponentielles Wachstum ihrer gesammelten Datenmengen von Gigabyte- (GB) auf Terabyte-Werte (TB beziehungsweise 1 000 GB) und mitunter sogar auf mehrere Petabyte (PB beziehungsweise 1 Million GB) fest. Darum stellt schon der reine Umfang der Daten, die heute von Anwendungsprogrammen erstellt, gespeichert und verwaltet werden, eine komplexe Herausforderung für Unternehmen dar.

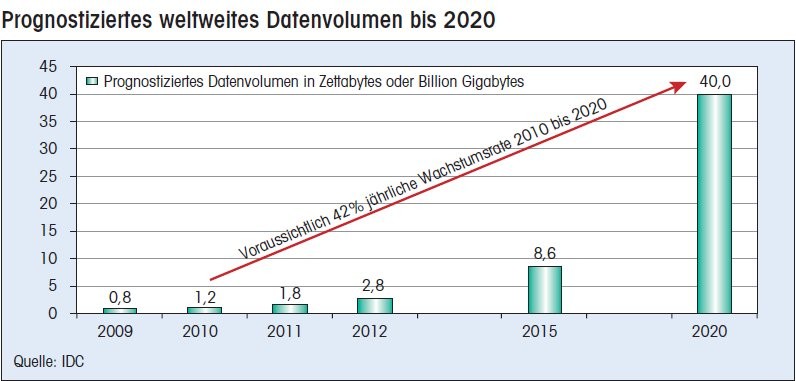

Der Hauptschwerpunkt liegt heutzutage in der Strukturierung dieser großen Datenmengen. Schätzungen des weltweit tätigen Marktforschungsunternehmens IDC zufolge überschritt die Menge der erstellten und replizierten Informationen 2012 den Wert von 2,8 Zettabyte (ZB beziehungsweise 2,8 Billionen GB). Die Analysten gehen davon aus, dass dieser Wert bis zum Jahr 2020 mit einer jährlichen Wachstumsrate (CAGR) von 42 Prozent auf etwa 40 ZB ansteigen wird. Dies entspricht seit 2010 einer Zunahme um mehr als das 30-Fache (vergleiche Abbildung).

Zur Veranschaulichung des Datenwachstums werden an dieser Stelle einige Beispiele aufgezeigt:

- Amazon.com wickelt täglich Millionen von Operationen oder Anfragen von über einer halben Million Drittanbietern ab. Die Kerntechnologie, die die Geschäfte von Amazon am Laufen hält, basiert auf Linux. Das Unternehmen besitzt die drei größten Linux-Datenbanken der Welt mit Kapazitäten zwischen 7,8 Terabyte und 24,7 Terabyte.

- Der Einzelhändler Walmart kontrolliert mehr als eine Million Kundentransaktionen pro Stunde, die dann in eine Datenbank mit einer Kapazität von über 2,5 Petabyte (= 2 500 Terabyte) übertragen werden - das entspricht dem 167-Fachen der Informationen, die in allen Büchern der US-Kongressbibliothek enthalten sind.

- Das System Fico Falcon zur Bekämpfung von Kreditkartenbetrug schützt 2,1 Milliarden aktive Konten weltweit.

- Das Social-Media-Netzwerk Facebook ermöglicht 570 Milliarden Seitenaufrufe pro Monat, speichert jeden Monat drei Milliarden neue Fotos ab und verwaltet 25 Milliarden Inhalte.

Systemübergreifende Datenzusammenführung

Allein das riesige Datenvolumen ist ein globales Phänomen - aber was bedeutet das? Zahlreiche Menschen auf der ganzen Welt begegnen dieser Sammlung von Informationen mit großem Misstrauen und sehen die Datensammlung als einen Eingriff in ihre Privatsphäre. Trotzdem weist vieles darauf hin, dass Big Data eine wichtige Rolle zugunsten der gesamten Volkswirtschaft und ihrer Bürger spielen kann, sofern der rechtliche Rahmen korrekt angewendet wird.

Wie erwähnt, beschäftigen sich Unternehmen zunehmend mit Big Data, um neue Geschäftsmöglichkeiten zu finden und um ihre operativen Abläufe zu verbessern. Vereinfacht gesprochen können Big-Data-Applikationen zur Lösung von Problemen verwendet werden, die entstehen, wenn Informationen auf mehrere unterschiedliche Systeme verteilt und nicht durch ein zentrales Element miteinander verbunden sind. Mittels systemübergreifender Datenzusammenführung kann Big Data eine qualitative Verbesserung der Entscheidungsfindung bewirken.

Zudem können Datawarehouse-Lösungen erweitert werden: Bei der Datenverarbeitung können Big-Data-Algorithmen als Puffer oder zur Entfernung selten benutzter respektive obsoleter Daten dienen. Big-Data-Applikationen bieten interessante Geschäftschancen, vor allem in den Sektoren Finanz- und Gesundheitswesen, öffentliche Verwaltung, Einzelhandel, verarbeitendes Gewerbe und persönliche Lokalisierungsdienste. Anhand zweier Beispiele aus dem Finanzwesen soll gezeigt werden, wie dadurch Mehrwert geschaffen wird.

Mithilfe von Big-Data-Analyse-Tools sind Banken in der Lage, in Echtzeit eine vollständige Übersicht der Präferenzen ihrer Kunden zu erhalten. Beispielsweise wird das erfasste individuelle Kundenverhalten mittels Algorithmen mit den erhobenen Kundendaten (zum Beispiel Beruf, Alter, Familienstand, Investitions- und Risikoneigung) verglichen und analysiert.

Individuelle Kundensegmentierung in der Finanzindustrie

Die auf diese Weise erhobenen Daten sind insofern wertvoll, weil dadurch eine individuelle Kundensegmentierung unter Berücksichtigung des persönlichen Kundenpotenzials möglich wird. Banken, die in der Lage sind, ihre operative Datenbasis zusätzlich mit unstrukturierten Inputdaten aus der Social-Media-Welt, wie beispielsweise Facebook, zu verknüpfen, könnten die gesamte Branche durcheinanderwirbeln. Folgende zwei Beispiele sind hier zumindest erwähnenswert5) :

- Der Markt für Konsumkredite: Statistisch betrachtet werden in den USA etwa 96 Prozent aller Anfragen für Konsumkredite abgelehnt. Zu überprüfen wäre, ob sich darunter auch Anfragen von Konsumenten befinden, die kreditfähig wären, aber beispielsweise über eine ungenügende Kredithistorie verfügen. Unter Berücksichtigung verhaltenswissenschaftlicher Daten-Algorithmen in Kombination mit der Zahlungshistorie ließen sich möglicherweise risikoadäquatere Kundenprofile erstellen.

- Der Hypothekenmarkt: Aufgrund ihrer Datenbasis sind Banken am besten in der Lage herauszufinden, welche ihrer Kunden am ehesten für eine Hypothek in Frage kämen. Eine fundierte Datenanalyse in Zusammenarbeit mit Immobilienmaklern würde eine Winwin-Situation erbringen, denn auf diese Weise könnten Finanzunternehmen ihren potenziellen Immobilienkäufern ein personalisiertes Angebot offerieren.

Banken schöpfen Potenziale nur unzureichend aus

Gegenwärtig sind Finanzinstitute in einer attraktiven Ausgangslage, dieses Potenzial auszuschöpfen, denn sie verfügen schon jetzt über enorme Datenmengen ihrer Kunden. Analog der Vision, welche von Google-CEO Eric Schmidt formuliert wurde, haben die Banken das Ziel vor Augen, immer schon zu wissen, was der Kunde möchte, noch bevor er es selbst weiß.

Der Beratungsfirma PwC zufolge waren die Banken bis jetzt jedoch nicht in der Lage, die gesammelten Daten in für sie bedeutsame und zeitgerechte Ergebnisse umzuwandeln. Grund dafür ist die Schwierigkeit, die Kundenbedürfnisse korrekt vorherzusagen und mit adäquaten Angeboten zu reagieren.

Chance für branchenfremde Wettbewerber

Aufgrund der rasanten technologischen Entwicklung besteht zudem die Gefahr, dass bestehende Markteintrittsbarrieren wegfallen und plötzlich branchenfremde Wettbewerber in dieses Geschäftsfeld eindringen. Zwei Beispiele sind hier erwähnenswert:

- Der Retailer Walmart offeriert seinen Kunden Finanzdienstleistungen in den Filialen. Das Angebot umfasst unter anderem Kreditkartendienstleistungen, Geldtransfers und Checks.6) Der große Vorteil von Walmart ist das breite Filialnetz.

- Die Online-Bank Simple.com verfügt weder über eine physische Präsenz noch verlangt sie von ihren Kunden Mindest- oder monatliche Gebühren. Wie es Simple.com dennoch gelingt, Geld zu verdienen, wird deutlich, sobald ein Kunde ein Bankkonto eröffnen möchte: Dabei müssen Cookies akzeptiert werden, die das Konsumenten-, Zahlungs- und Surfverhalten protokollieren und verarbeiten. Die daraus gewonnenen Informationen werden an Drittinstitutionen, zum Beispiel aus der Werbebranche, verkauft.7)

Herausforderung Zugangsüberwachung

Eine große Herausforderung im Zusammenhang mit Big Data ist die Sicherstellung der Zugangsüberwachung und -berechtigung. Für IT-Experten ist es sehr herausfordernd, Daten vor unberechtigten Eingriffen zu schützen und gleichzeitig einen sicheren Zugang für berechtigte Personen zu gewährleisten. Üblicherweise werden die Daten an mehreren Standorten gespeichert. Das macht die Überprüfung, ob auf jeden Teilbereich ausschließlich von der berechtigten Person zugegriffen wird, besonders schwierig.

Da in Zukunft eine noch größere Menge von Daten digitalisiert und über die Landesgrenzen hinweg verschoben wird, könnten zudem bestimmte politische Themen an Bedeutung gewinnen, wie zum Beispiel Schutz der Privatsphäre, Aspekte der IT- Sicherheit, Sicherstellung des geistigen Eigentums oder auch Haftungsrisiken.

Beispiele aus jüngster Zeit zeigen, dass die Verletzung der Datensicherheit nicht nur personenbezogene Daten oder vertrauliche Unternehmensinformationen betrifft. Auch die nationale Sicherheit kann tangiert werden, vor allem wenn sensitive Informationen publik werden.

Datensicherheitsproblematik wird wichtiger

Da man davon ausgehen muss, dass schwerwiegende Verletzungen tendenziell zunehmen, wird die Bewältigung der Datensicherheitsproblematik eine wesentliche Bedeutung erlangen. Es ist daher offensichtlich, dass sowohl Einzelpersonen als auch die Gesellschaft den Spagat zwischen Wahrung der persönlichen Privatsphäre und zusätzlichem Nutzengewinn meistern müssen.8)

Es wird zunehmend die Auffassung vertreten, dass personenbezogene Daten als "persönliches Vermögen" definiert werden sollen: Seit Jahren sind die Menschen bereit, ihre Daten preiszugeben, um dafür irgendwelche Dienste zu erhalten. Unternehmen und Regierungen sind aktuell in der Lage, diese in Geld umzusetzen. Es besteht daher die Notwendigkeit, einen aktualisierten Prinzipienrahmen aufzustellen. Vor diesem Hintergrund ist es erforderlich, ein größeres Bewusstsein dafür zu schaffen, welche Rolle die Technologie bei der Wahrung dieser Prinzipien spielen kann. Die Technologie ermöglicht es nämlich, dass mit dem Datenfluss Berechtigungen festgelegt werden.

IT-Anbieter als Investmentchance

Mit Big Data werden Geschäftsprozesse revolutioniert und die Effizienz gesteigert. Privatpersonen, Unternehmen wie auch Staaten produzieren und verschicken ununterbrochen riesige Datenmengen, die sich auf Kunden, Lieferanten oder Geschäftstätigkeiten beziehen. Millionen vernetzter Sensoren werden in Geräte wie Mobiltelefone, intelligente Energieverbrauchsmessgeräte, Autos und Industriemaschinen eingebaut und übermitteln neue Arten von Informationen an Unternehmen und Verbraucher. Wer der große Gewinner und wer der Verlierer sein wird, wird davon abhängen, wie gut und wie schnell die betreffenden Institutionen den effektiven Nutzen aus Big Data ziehen werden.

Langfristig ausgerichtete Anleger sind an bahnbrechenden Technologien und den sich daraus für Privatpersonen, Unternehmen und die Gesellschaft ergebenden Potenzialen interessiert. Hinsichtlich der Datensicherheit sind aber auch mögliche Konsequenzen zu bedenken. Unter dieser Prämisse wird Big Data ohne genügende IT-Sicherheit nicht funktionieren. Daraus wiederum ergeben sich für Unternehmen, die in diesem Geschäftsfeld aktiv und innovativ sind, interessante Möglichkeiten. Folglich stellen Aktien von führenden Unternehmen aus den Bereichen Korrelationsanalysen, Log Analytics, Humangenerated Data Analytics, Machineto-Machine-Communications sowie Sensorik ein attraktives Investment dar.

Fußnoten

1) Quelle: IBM (2014): What is Big Data? - Bringing data to the enterprise, URL: http://www-01.ibm.com/software/ data/ bigdata/what-is-big-data.html, 27. Januar 2015.

2) Unter "Internet-of-Things" sind in physische Objekte eingebaute Sensoren und Aktoren zu verstehen, die über Netzwerke an Computer angeschlossen sind. Siehe auch Newsletter Februar 2014: "Internet-of-Things": A new disruptive technology... and really without any security issues?, Credit Suisse, Februar 2014.

3) Quelle: META Group (2001): 3D Data Management: Controlling Data Volume, Velocity and Variety, 6. Februar 2001.

4) Quelle: Laney (2012): The Importance of Big Data: A Definition, Gartner, 21. Juni 2012.

5) Quelle: Kadala (2013): Disrupting the Banking Industry with Big Data and Data Analytics, Nov. 14th 2013, URL: https://researchpays.wordpress.com/2013/11/14/disruptingthebankingindustrywithbigdataanddataanalytics/, 27. Januar 2015.

6) Quelle: Walmart (2015): Walmart Money Center, URL: http://www.walmart.com/cp/Credit-Card-Offer/1103452, 27. Januar 2015.

7) Beispielsweise ist ein Datenbroker bereit, für Angaben wie Alter, Geschlecht und Wohnort USD 0,0005 zu bezahlen. Prinzipiell gilt: Je sensitiver die Daten und je vermögender die Person, desto höher wird der Preis. So werden für spezifische Gesundheitsdaten bis zu USD 0,26 pro Person bezahlt. Auf dem unten erwähnten URL-Link der Financial Times kann der interessierte Leser seinen persönlichen Datenwert berechnen (Quelle: Financial Times (2013): Financial worth of data comes in at under a penny a piece, in: The Financial Times, June 12th. 2013, URL: http://www.ft.com/intl/cms/ s/0/3cb056c6-d343-11e2-b3ff-00144feab7de. html#axzz3QCeibcnO, 27. Januar 2015.

8) Bereits heute werten Versicherungen in den USA die Facebook-Einträge potenzieller Kunden aus, um deren Risikoprofil zu erstellen. Wer beispielsweise Selbstporträts mit Zigarette in der Hand veröffentlicht, seine Sucht dem Versicherer aber verschweigt, hat das Nachsehen (Quelle: Neue Zürcher Zeitung (2015): Das "Quantified Self" als Datenschutz-Risiko, in: Neue Zürcher Zeitung, 29. Januar 2015, S. 10).

Dr. Patrick Kolb, Senior Portfolio Manager, Thematic Equities, CREDIT SUISSE AG, Zürich