Die Digitalisierung der Bankprozesse ist aktuell ein vieldiskutiertes Thema. Der Kunde versteht darunter vor allem, dass er mittels internetbasierter Kommunikationsmedien wie Tablets oder Smartphones Dienstleistungen nach Bedarf, also unabhängig von Ort, (Öffnungs-)Zeit und Kanal nutzen kann. Dabei erwartet er insbesondere ein benutzerfreundliches, einfach zu konfigurierendes und kostengünstiges Angebot. Zudem muss die Bank schnell reagieren, unabhängig von einer internen Zeitplanung wie etwa einer Übernachtverarbeitung.

Das stellt die Banken vor die Herausforderung, neben den traditionellen Vertriebswegen neue - digitale - Zugänge zu schaffen. Die Kunst dabei liegt zunächst in der effektiven Integration der verschiedenen Zugangswege, hin zu einer vollständigen Multikanalfähigkeit, beziehungsweise einem sogenannten Omni-Channel-Ansatz. Dabei können Kunden über unterschiedliche Wege auf einen jeweils konsistenten Datenbestand zugreifen. Hieraus resultieren neue Anforderungen an die IT-Systeme der Bank im Hinblick auf Echtzeitverarbeitung und Datenverfügbarkeit. Echte Effizienzgewinne können sich aber erst dann einstellen, wenn dieser Ansatz auch konsequent in den Systemen und Bearbeitungsprozessen, insbesondere in den Back-Office-Abteilungen umgesetzt ist. Eine zusätzliche Automatisierung von Bearbeitungsschritten erfordert eine Konsistenz der nun digital vorliegenden Kundeninformationen. Für eine vollständige Umsetzung kann eine aufwendige und langwierige Aktualisierung der Kernbanksysteme erforderlich sein.1)

Bei verschiedenen Instituten sind digitale Zugangswege und Services heute schon Realität. So ist es den Direktbanken gelungen, diese Ansätze im Konto- und Depotbereich erfolgreich umzusetzen. Auch im Kreditgeschäft sind entsprechende Entwicklungen zu beobachten.

Ohne eine geeignete Digitalisierungsstrategie besteht heute die Gefahr, Marktanteile zu verlieren. Eine schnelle Reaktion auf die Herausforderungen der Digitalisierung ist also erforderlich. Neben den geschilderten technischen Anforderungen erschweren allerdings auch die Besonderheiten in der Kreditbearbeitung eine schnelle Umsetzung.

Besonderheiten des Kreditprozesses im Hinblick auf die Digitalisierung

Vor dem Hintergrund dieses Spannungsfelds werden im Folgenden am konkreten Beispiel privater Wohnhypotheken praktische Lösungsansätze vorgestellt und bewertet.

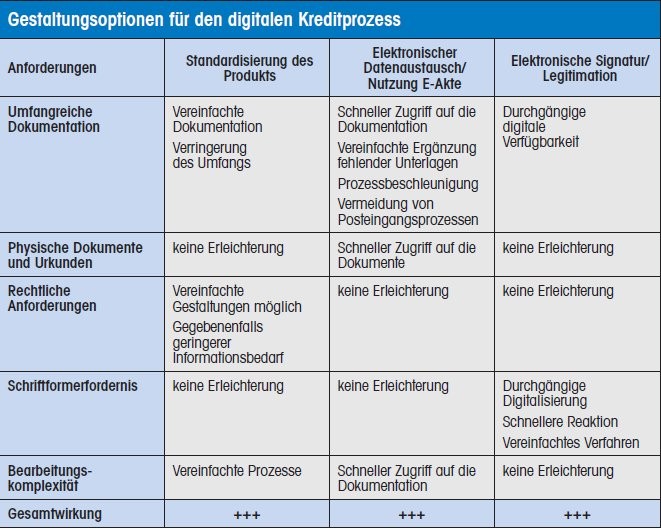

- Rechtliche Anforderungen an die Beratung: Im Kreditgeschäft mit Privatkunden haben sich in den letzten Jahren die rechtlichen und regulatorischen Vorgaben deutlich verschärft. Beispiele dafür sind die Verbraucherrechtsrichtlinie sowie die Wohnimmobilienkreditrichtlinie. Dies führt unter anderem zu umfangreichen Informationspflichten im Beratungsprozess. Darüber hinaus ergeben sich zusätzliche Besonderheiten in der Bearbeitung, die rechtliche und insbesondere finanzielle Folgen haben können, wenn sie nicht beachtet werden. Um dies zu vermeiden, ist eine hohe Prozess- und Bearbeitungssicherheit erforderlich.

- Umfangreiche Dokumentation: Aufgrund der langjährigen Bindung und der wirtschaftlichen Bedeutung erfordert der Abschluss eines Kreditvertrags eine umfassende Dokumentation der Beratung und der damit verbundenen Informationspflichten. Dies kommt zusätzlich zu der Dokumentation hinzu, mit der ein Kreditnehmer das Bauvorhaben und die persönliche Bonität ohnehin belegen muss. Insgesamt können so mehrere 100 Seiten Papier auf beiden Seiten zusammenkommen. Eine Vereinfachung und jede Möglichkeit, Papier durch elektronische Dokumentation zu ersetzen, bringen direkte Effizienzverbesserungen.

- Physische Dokumente und Urkunden: Ein vollständiger Ersatz der papiergebundenen Dokumentation ist allerdings bei Beurkundungen oder beglaubigten Dokumenten rechtlich nicht ohne Weiteres zulässig. In diesen Fällen ist eine effiziente Bearbeitung - gegebenenfalls auch auf Basis elektronischer Dokumentenkopien - sowie eine gesicherte Aufbewahrung erforderlich.

- Schriftformerfordernis beim Abschluss des Kreditvertrags: Kreditverträge bedürfen laut Bürgerlichem Gesetzbuch der persönlichen Unterschrift. Mangelt es an der vom Gesetz vorgeschriebenen Schriftform, sind die abgeschlossenen Verträge nichtig. Diese Anforderung steht einer durchgängigen Digitalisierung entgegen.

Drei Handlungsfelder im Kreditgeschäft

Die Vielzahl von Gestaltungsmöglichkeiten im Kreditprozess, etwa durch die unterschiedlichen Förderprogramme, zusätzliche Sicherheiten, Auszahlungs- und Rückzahlungsmodalitäten resultieren in einer Vielzahl von Prozessvarianten. Welche davon digitalisiert und technisch umgesetzt werden sollte, hängt jeweils davon ab, ob es sich wirtschaftlich lohnt. Im Folgenden werden drei Handlungsfelder für das Kreditgeschäft aufgezeigt. Dadurch wird zwar per se keine Digitalisierung und Multikanalfähigkeit erreicht, sie sind jedoch die Voraussetzung dafür. Zudem können durch diese Maßnahmen auch heute schon Kosten reduziert und Bearbeitungszeiten verkürzt werden:

1. Eine Standardisierung des Produktangebots durch den Verzicht auf Varianten führt zu einem verringerten Informationsbedarf, einer vereinfachten Dokumentation, sowie mehr Rechtssicherheit in der Beratung.

2. Eine elektronische Dokumentenverfügbarkeit, die es auch Kunden ermöglicht, Dokumente über ein "elektronisches Postfach" auszutauschen, vereinfacht und beschleunigt die Dokumentation des Kredits und ermöglicht die papierlose Bearbeitung.

3. Technische Möglichkeiten zu Legitimation und elektronischer Unterschrift erlauben eine durchgängig digitale Bearbeitung, wodurch sich die Kreditbereitstellung beschleunigt.

Fokussierung auf Standardprodukte

Auch im Kreditgeschäft zeigt sich, dass ein wesentlicher Teil der Nachfrage Standardprodukte betrifft, die schnell und preisgünstig bereitgestellt werden können. Eine Differenzierung gegenüber anderen Anbietern erfolgt durch eine einfache und durchschaubare Gestaltung und die schnelle und bequeme Verfügbarkeit.

Eine mögliche Produktgestaltung beschränkt sich dabei beispielsweise auf die folgenden Merkmale:

- Verwendungszweck: Kauf/Neubau/ Umschuldung,

- Annuitätendarlehen mit 10- bis 20-jähriger Zinsbindung,

- Beleihungsauslauf bis etwa 80 Prozent,

- Darlehenssumme bis 300000 Euro,

- Sondertilgung von bis zu fünf Prozent jährlich.

Nach aktuellen Marktbeobachtungen können damit rund 30 bis 50 Prozent der Nachfragen bedient werden.

Dieses Standardprodukt kann die Filiale - soweit wirtschaftlich sinnvoll - zum Beispiel in einem gesonderten Beratungstermin durch eine zusätzliche Variante mit eigenem Preismodell ergänzen. Insbesondere die Einbeziehung vergünstigter Förderkredite kann hierbei relevant werden, gegebenenfalls verbunden mit einer Energieberatung durch einen externen Experten.

Vereinfachte Handhabung von Dokumenten

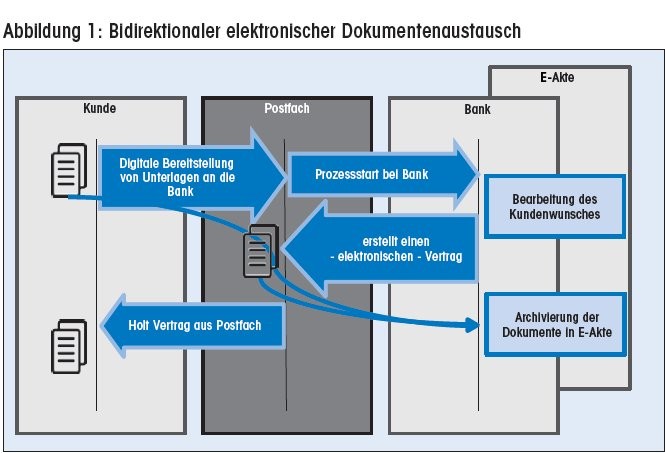

Der Austausch von Papier-Dokumenten ist häufig ein wesentliches Hindernis auf dem Weg zu schnellen Durchlaufzeiten und Kosteneinsparungen. Durch einen bidirektionalen elektronischen Austausch von Dokumenten lassen sich Posteingangs-, Scan- und Archivierungsprozesse sowie zusätzliche Datenerfassungen vermeiden.

In die Online-Banking-Struktur (zum Beispiel über ein Postfach) eingebettet, ermöglicht ein elektronischer Dokumentenaustausch, fehlende Unterlagen zum Finanzierungsantrag schnell zu ergänzen und Informationen wie zum Beispiel Saldenbestätigungen sicher zu übertragen. Dabei sollten die einmal elektronisch verfügbaren Dokumente mithilfe einer durchgängigen Workflow-Unterstützung auch in den Back-Office-Prozess integriert und effizient eingebunden werden.

Neue Verfahren zu Legitimation und Schriftform

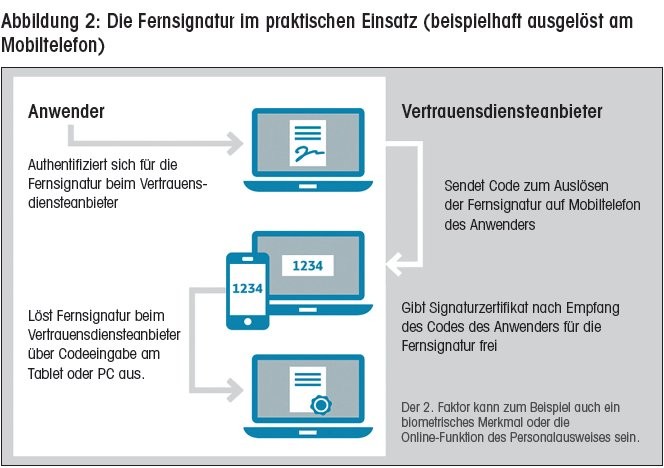

Eine durchgängige elektronische Bearbeitung scheitert oft an der rechtlichen Anforderung zur persönlichen Legitimierung, beziehungsweise dem Schriftformerfordernis bei bestimmten Vertragstypen, insbesondere dem Kreditvertrag. Mit der Video-Legitimation gibt es mittlerweile ein rechtlich akzeptiertes Verfahren. Durch Einbindung externer Anbieter in den Bearbeitungsprozess kann der Umweg über das Postident-Verfahren oder eine Identifikation in der Filiale vermieden werden.2) Dieses Verfahren kann auch auf das Schriftformerfordernis bei Vertragsunterschrift übertragen werden.

Rechtliche Rahmenbedingungen für weitergehende Möglichkeiten wurden mit der EU-Verordnung über elektronische Identifizierung und Vertrauensdienste für elektronische Transaktionen im Binnenmarkt (eIDAS) geschaffen, die zum 1. Juli dieses Jahres in Kraft trat: Ziel der eIDAS-Verordnung ist es, europäische Re gelungen für elektronische Signaturen, Siegel und Zeitstempel zu schaffen und einen einheitlichen Umgang mit den dafür erforderlichen Vertrauensdiensten zu ermöglichen.

Gemäß der eIDAS-Verordnung ist es zulässig, die erforderlichen elektronischen Identifikationsmerkmale auch softwareseitig vorzuhalten. Dies verbreitert die Anwendbarkeit und Überprüfbarkeit von elektronischen Signaturen. Damit kann die bisher an einen Kartenleser gebundene, qualifizierte elektronische Signatur auch softwareseitig durch den Vertrauensdienstanbieter gewährleistet und damit beispielsweise über mobile Endgeräte erbracht werden.3) Durch diese Technologie ist eine durchgängig digitale Bearbeitung des Prozesses möglich - im Extremfall sogar per Smartphone - was erneut zur Beschleunigung und Effizienzverbesserung führt.

Zusätzlich bietet die Richtlinie die Möglichkeit der "elektronischen Beurkundung" durch ein elektronisches Siegel. Auch hier liegen zusätzliche Potenziale für eine weitere Digitalisierung und Beschleunigung des Prozesses bei der Beurkundung durch Rechtsträger.

Kreditvertrag per Handy nicht mehr weit entfernt

Durch Standardisierung des Produktangebots und Nutzung eines strukturierten elektronischen Archivs lassen sich bereits wesentliche Effizienzvorteile erzielen, ohne dass dafür die Back-Office-Systeme der Bank grundlegend umgestellt werden müssen. Voraussetzung dafür ist eine bidirektionale Kommunikation und die Möglichkeit zum elektronischen Dokumentenaustausch.

Wenn man schließlich noch auf elektronische Signaturen, beziehungsweise elektronische Beurkundungen auf der Basis der aktuellen Rechtslage zurückgreift, ist der Kreditvertrag per Handy nicht mehr weit entfernt.

Fußnoten

1) Ein aktuelles Rundschreiben der BaFin (Rundschreiben 04/2016 (GW) - Videoidentifizierungsverfahren) hebt allerdings die Anwendungsanforderungen im Bereich Legitimation an und schränkt die Anwendbarkeit auf Kreditinstitute i.S.d. §1 Abs. 1 KWG ein. Bis Jahresende ist eine Übergangsregelung in Kraft.

2) Vgl. beispielsweise Bundesdruckerei, Die eIDAS-Verordnung - die Basis für ein starkes digitales Europa, Berlin 2016, S. 13 f.

3) Vgl. beispielsweise Bundesdruckerei, Die eIDAS-Verordnung - die Basis für ein starkes digitales Europa, Berlin 2016, S. 13 f.

Dr. Manfred Beinhauer, Sprecher der Geschäftsführung, Maren Heuse, Teamleiterin Account Management und Consulting, beide Hypotheken Management GmbH, Mannheim