Kommunen sind in Deutschland und Europa ein entscheidender Wirtschaftsfaktor: Zusammen mit den Bundesländern beziehungsweise Regionen tragen sie im EU-Durchschnitt 54 Prozent - in föderalen Staaten wie Deutschland bis zu 88 Prozent - der öffentlichen Investitionen. Insbesondere während der Finanz- und Wirtschaftskrise haben die Kommunen die Volkswirtschaft stabilisiert.

Die Entwicklung der vergangenen 20 Jahre hingegen betrachtet der Bundesverband Öffentlicher Banken Deutschlands (VÖB) mit Sorge. Denn der Beitrag der Kommunen an den gesamtstaatlichen Investitionen sinkt seit 20 Jahren kontinuierlich, seit 2003 sind ihre Nettoinvestitionen durchgängig negativ. Die deutschen Kommunen sind laut KfW-Kommunalpanel 2017 für das Jahr 2016 mit einer gewaltigen Investitionssumme von 126 Milliarden Euro im Rückstand. Dieser Investitionsstau resultiert aus langfristig gestiegenen Kommunalausgaben für sonstige Aufgaben, ohne dass dabei die notwendige Finanzkraft mitgewachsen ist.

Große regionale Unterscheide

Insbesondere in strukturschwachen Regionen haben Kommunen mit schwachen Einnahmen aus den Kommunalsteuern sowie starken Ausgabensteigerungen für Soziales zu kämpfen, wodurch sich erhebliche regionale Unterschiede in der finanziellen Ausstattung für Investitionszwecke ergeben. Nicht nur der Unterhalt der bestehenden Infrastruktur ist deshalb vielerorts gefährdet, sondern auch viele aktuelle Herausforderungen können nur unzureichend bewältigt werden, etwa Investitionen in Bildungseinrichtungen, die Integration von Flüchtlingen oder der Breitbandausbau. Neben den finanziellen Rahmenbedingungen verzögern auch unzureichende Planungskapazitäten eine schnelle Verbesserung der Situation.

Doch warum ist auf kommunaler Ebene kein deutlicher Investitionsimpuls festzustellen, obwohl die wirtschaftlichen Rahmenbedingungen mit einer robusten Wirtschaft, einem stabilen Arbeitsmarkt, hohen Steuereinnahmen und niedrigen Zinsen hervorragend sind? Kommunen benötigen für Investitionen nicht nur eine angemessene Finanzausstattung, sondern auch einen zuverlässigen Zugang zu Kommunalkrediten. Insbesondere der klassische Bankkredit hat sich als wesentliches Finanzierungsinstrument der Kommunen für ihre Investitionen etabliert und besitzt eine ähnlich hohe Bedeutung wie Eigenmittel oder Zuweisungen von anderen staatlichen Institutionen.

Leverage Ratio beeinflusst Kommunalfinanzierung stark

Die wichtigsten Finanzierungspartner sind dabei vor allem die öffentlichen Banken und spezialisierten Kommunalfinanzierer. Allerdings haben sich die Bedingungen für Bankkredite in den vergangenen Jahren erheblich verändert. Die im Zuge der Finanzkrise eingeführten Regulierungsanforderungen sollen Banken robuster machen, führen aber aufseiten der Kreditinstitute zu höheren Kosten und stellen damit auch Kommunen vor zusätzliche Herausforderungen.

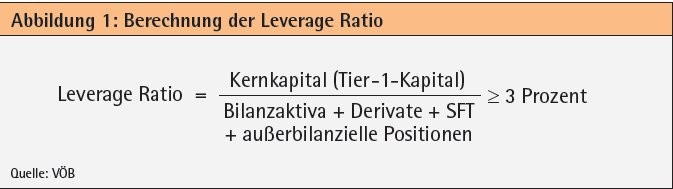

Besonders starken Einfluss auf die Kommunalfinanzierung nimmt die Einführung der Leverage Ratio - das bestätigt die VÖB-Studie "Auswirkungen der Leverage Ratio auf die Finanzierung der Kommunen". Die Leverage Ratio soll als risikounabhängige Verschuldungsquote die Kreditvergabe gemessen an der Bilanzsumme eines Kreditinstitutes begrenzen. Sie ermittelt sich etwas vereinfacht dargestellt als Quotient aus Kernkapital (Zähler) und aller Risikopositionen eines Institutes (Nenner) (siehe Abbildung 1). Aktuell wird eine Mindestgröße von drei Prozent diskutiert. Entsprechend würde die Hebelung der Bilanzsumme auf das 33,3-Fache des gesamten Kernkapitals begrenzt werden.

Verknappung und Verteuerung der Kredite drohen

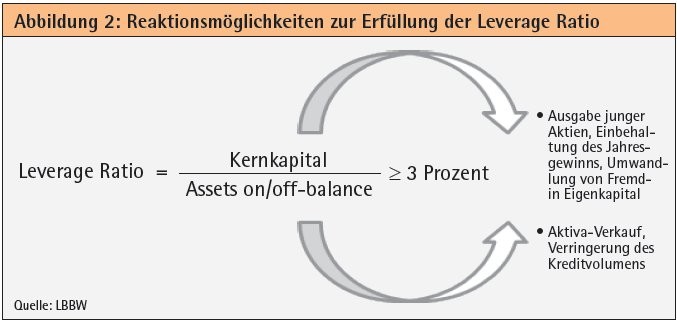

Wird der Schwellenwert der Leverage Ratio erreicht oder gar unterschritten, müssen Kreditinstitute entweder ihr Kreditgeschäft reduzieren, Beteiligungen verkaufen oder ihr Eigenkapital erhöhen (siehe Abbildung 2). Förderkredite, zu denen auch Kredite an Gebietskörperschaften zählen, wurden bisher in der Risikogewichtung nicht berücksichtigt und daher nicht im Verhältnis zum Eigenkapital beschränkt. Würden diese in einer verbindlichen Leverage Ratio aufgenommen werden, müssten diese risikoarmen Kredite zusätzlich mit Eigenmitteln unterlegt werden. Das hätte erhebliche Auswirkungen auf die Bedingungen, zu denen Kommunen Kredite aufnehmen können.

Zudem besteht die Gefahr, dass die Leverage Ratio durch ihre negative Anreizwirkung das Angebot von Kommunalkrediten deutlich kürzen kann. Um die Leverage Ratio zu erfüllen, werden viele Banken ihre Aktiva reduzieren müssen und daher ihr margenschwaches Kommunalkreditgeschäft deutlich verringern. Das könnte eine abrupte Verknappung und Verteuerung der Kommunalkredite zur Folge haben. Gegenwärtig wird auf europäischer Ebene noch an der genauen Berechnungsmethode der Leverage Ratio gearbeitet. Auch für Kreditinstitute, die die Leverage Ratio erfüllen, besteht der Anreiz, sich auf ertragsstarke, aber risikoreichere Engagements zu konzentrieren.

Finanzschwache Kommunen als Leidtragende

Dieser Anreiz ist umso höher, je stärker das Bankensystem von einer generell niedrigen Zinsmarge aufgrund des Niedrigzinsumfeldes betroffen ist. Wie stark dieser Effekt in der Praxis nach Einführung der Leverage Ratio oder bereits im Vorgriff darauf ausfällt, ist schwierig zu prognostizieren. Es spricht aber viel dafür, dass das Kreditangebot und speziell die Kommunalfinanzierung diesbezüglich angepasst wird. Einige Marktentwicklungen, wie etwa das Austrocknen von Finanzierungsangeboten bei langfristigen Laufzeiten, sind hierfür bestes Beispiel. Leidtragende wären vor allem die eher finanzschwachen Kommunen. Sie würden im Vergleich zu finanzstarken Kommunen bei der Kreditvergabe benachteiligt werden und wären von einer Verteuerung der Kommunalkredite besonders betroffen. Diese Kommunen dürften im Vergleich zu den finanzstarken Kommunen zudem nur schwerlich Zugang zu alternativen Kapitalmarktfinanzierungen haben.

Plädoyer für Ausnahmen bei der Leverage Ratio

Gerade in einem Umfeld künftig wieder steigender Zinsen müssten dann vor allem finanzschwache Kommunen ihre Investitionen weiter reduzieren oder schmerzhafte Konsolidierungsmaßnahmen in anderen Haushaltsbereichen ergreifen.

Die Folge wäre eine weitere sukzessive Abnahme der Wettbewerbsfähigkeit und eine Verschärfung der regionalen Disparitäten. Die neuen Regulierungsanforderungen sollen für mehr Sicherheit im Bankensystem sorgen - Ziele, die der VÖB konstruktiv unterstützt. Doch mehr Sicherheit im Bankensystem darf nicht zulasten der Kommunen gehen. Sinkt die Investitionstätigkeit der Kommunen weiter, belastet das die Produktivität und Lebensqualität in ganz Deutschland und wirkt sich negativ auf unseren Wohlstand aus.

Im Rahmen der Überarbeitung der EU-Bankenverordnung (CRR II) sollten deshalb das Fördergeschäft und öffentliche Inves titionskredite von der Leverage Ratio ausgenommen werden. Förderbanken in Deutschland steuern ihre Förderkredite üblicherweise per "Hausbankenprinzip".

Dies bedeutet, dass das fördermittelausgebende Institut den Kredit zur Hausbank des Kreditnehmers durchleitet. Das hat die EU-Kommission in ihrem Entwurf zur CRR II erkannt und eine Ausnahme formuliert, die sehr zu begrüßen ist. Bei der Diskussion zur CRR II im Rat der Europäischen Union wurden teilweise Einschränkungen dieser Ausnahme vorgebracht. Der VÖB spricht sich dafür aus, die gegenwärtige Formulierung beizubehalten.

Mehr Augenmaß bei der Regulierung

Weiterhin sieht der Entwurf zur CRR II vor, dass öffentliche Investitionskredite nur dann von der Leverage Ratio ausgenommen werden können, wenn das ausgebende Institut die Definition einer öffentlichen Entwicklungsbank erfüllt. Der Teufel steckt hier im Detail: Um als öffentliche Entwicklungsbank zu gelten, dürfen keine gedeckten Einlagen nach EU-Einlagensicherungsrichtlinie akzeptiert werden. Diese Definition ist jedoch sehr weit gefasst, sodass Landesförderbanken in Deutschland nicht von dieser Ausnahme Gebrauch machen könnten. Wir fordern daher das Einlagenkriterium beziehungsweise den Verweis auf die Einlagensicherungsrichtlinie zu streichen.

Bei der Regulierung des Bankensystems ist insgesamt mehr Augenmaß gefragt, um eine höchstmögliche Stabilität des Finanzsektors und des Wirtschaftsstandorts Deutschland zu gewährleisten. Denn handlungsfähige Kommunen sind das Rückgrat für die Wettbewerbsfähigkeit und Lebensqualität in Deutschland. Sie sind systemrelevant. Ihre Leistungsfähigkeit sollte deshalb gleichberechtigt zu anderen Regulierungsbemühungen in die politische Prioritätensetzung eingehen.