Nach London geht der erste Blick der Investoren in Großbritannien und nach Paris in Frankreich. Hinsichtlich der Größe und der wirtschaftlichen Kraft dieser Standorte ist dies nachvollziehbar. In Deutschland gestaltet sich die Situation jedoch anders.

Dezentrales Deutschland

Mithilfe der Rang-Größen-Regel lassen sich die Zusammenhänge zwischen der Größe einer Stadt und ihrem Rang im Städtesystem eines Landes ermitteln. Sortiert man die Städte entsprechend der abnehmenden Bevölkerungszahlen und berechnet anschließend den Logarithmus, ergibt sich für Deutschland, Frankreich und Großbritannien ein unterschiedliches Bild (Abbildung 2). Je mehr die Linien einer Geraden gleichen, desto ausgewogener ist die demografische Bedeutung der Städte.

Insbesondere bei der Betrachtung der sechs größten Städte in Deutschland ergibt sich ein deutlich ausgewogeneres Bild als in Frankreich und Großbritannien. Die Bevölkerung verteilt sich in Deutschland wesentlich dezentraler, als es in Frankreich oder Großbritannien der Fall ist. Unmittelbar daraus folgend, tragen die deutschen Mittelstädte auch ein höheres Gewicht auf dem gesamten Immobilienmarkt.

Vergleich der Wirtschaftsleistung

In Abbildung 3 sind die aggregierten wirtschaftlichen Leistungen der A- und B-Städte für die Jahre 2001 und 2011 dargestellt. In 2011 erwirtschafteten die Top-7-Städte in Deutschland rund 455 Milliarden Euro. Dies entsprach einem Zuwachs von knapp 18 Prozent innerhalb einer Dekade. Die B-Städte erreichten 2011 ein BIP von rund 205 Milliarden Euro.

Im Zeitraum 2001 bis 2011 konnten die B-Städte damit ein Wachstum von über 28 Prozent erzielen und zeigten eine deutlich dynamischere wirtschaftliche Entwicklung im Vergleich zu den A-Städten. Der Anteil der A-Städte am gesamtdeutschen BIP sank im gleichen Zeitraum von 18,3 auf 17,5 Prozent, während die B-Städte ihren Anteil von 7,6 auf 7,9 Prozent erhöhen konnten.

Arbeitsmärkte

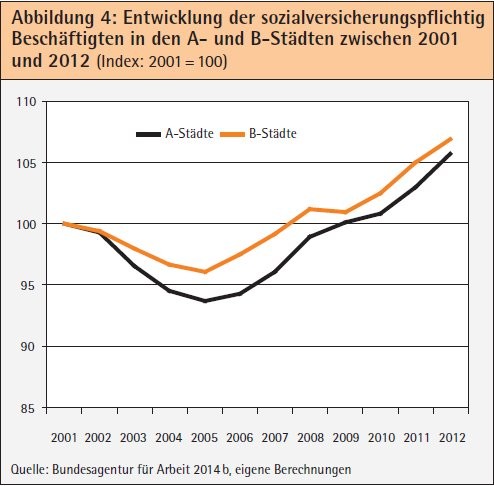

Eine Betrachtung der Entwicklung der sozialversicherungspflichtig Beschäftigten bestätigt den Befund der starken Wirtschaft der B-Städte. Die bessere ökonomische Leistung in Zeiten positiver konjunktureller Wachstumsphasen wird durch den einen stärkeren Anstieg der sozialversicherungspflichtig Beschäftigten bei gleichzeitig niedrigeren Arbeitslosenquoten deutlich. Zwischen 2001 bis 2012 entwickelten sich die Arbeitsmärkte der B-Städte, sowohl im Hinblick auf die Entwicklung der sozialversicherungspflichtig Beschäftigten als auch auf die Arbeitslosenquoten, durchweg positiver als die Arbeitsmärkte der A-Städte.

Die Nachfrage nach Büroflächen hängt wesentlich von der Entwicklung der Bürobeschäftigung am jeweiligen Standort zusammen (Abbildung 5). Zwischen 2009 und 2013 stieg die Bürobeschäftigung in den A-Städten um knapp 10 Prozent und in den B-Städten um fast 7 Prozent. Diese Entwicklung kann auf die grundlegenden Unterschiede in der Wirtschaftsstruktur der einzelnen Städte zurückgeführt werden. Während die Mittelstädte in Deutschland häufiger von kleinen und mittelständischen Betriebsstrukturen geprägt sind, siedeln sich in den großen Ballungszentren vor allem wissensintensive Dienstleistungsunternehmen an. In Zeiten wirtschaftlichen Aufschwungs wird dort entsprechend Beschäftigung aufgebaut, was letztendlich in einer höheren Nachfrage nach Büroflächen mündet.

Konzentration auf A-Städte

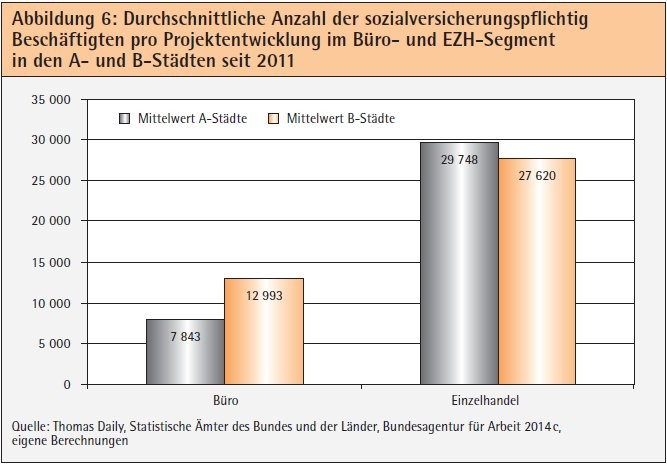

In Abbildung 6 ist die durchschnittliche Anzahl der sozialversicherungspflichtig Beschäftigten (SvB) pro Projektentwicklung im Bereich Büro und Einzelhandel der A- und B-Städte seit 2011 dargestellt. Ein niedriger Wert entspricht einer hohen Intensität an Projektentwicklungen. Auf eine Büro-Projektentwicklung kamen demnach in den A-Städten 7 843 SvB, in den B-Städten waren es 12 993. Spitzenreiter sind, wie auch bei den Verkaufstransaktionen, die Städte Frankfurt am Main und Düsseldorf.

Der Unterschied zwischen den A- und B-Städten ist wenig verwunderlich. Wird jedoch berücksichtigt, dass der Anteil der Bürobeschäftigten an der Gesamtheit aller Beschäftigten mit rund 40 Prozent in den A-Städten und rund 30 Prozent in den B-Städten nur unwesentlich unterschiedlich ausfällt, wird deutlich, wie ungerechtfertigt stark sich die Projektentwicklungen bislang auf die A-Städte konzentrieren. Die Unterschiede bei den Projektentwicklungen im Einzelhandel sind gering, was durch einen fast identischen Anteil der Beschäftigten im Einzelhandel an der Gesamtheit aller Beschäftigten in den A- und B-Städten (6,4 beziehungsweise 6,5 Prozent) erklärt werden kann.

Beschäftigtenzahlen

Die Quote der sozialversicherungspflichtig Beschäftigten pro Büro-Verkaufstransaktion seit 2011, liegt in den A-Städten bei 6 715 und in den B-Städten bei 13 191. Spitzenreiter sind Düsseldorf mit 4 315 und Frankfurt am Main mit 4 750 SvB pro Verkaufstransaktion im Büro-Segment.

Im Einzelhandelsbereich sind die Ergebnisse ähnlich. Im Mittel kommen in den A-Städten 11417 SvB und in den B-Städten 18 559 SvB auf eine Verkaufstransaktion im Einzelhandelssegment.

Renditechancen an den Standorten

Von besonderer Relevanz für Investoren sind die Renditechancen an den einzelnen Standorten. Im Einzelfall unterscheiden sich diese natürlich individuell in Abhängigkeit der einzelnen Eigenschaften des Objekts, der Finanzierung oder auch der Leerstandsquote. Sowohl die Rendite der A- als auch der B-Städte sind seit 2009 gefallen. In den A-Städten sind die Nettorenditen 2013 um neun Prozent geringer als 2009, in den B-Städten sanken sie hingegen um nur fünf Prozent.

Die Bewertung der Potenziale alternativer Standorte für Immobilieninvestments in Deutschland hängt wesentlich von den Erwartungen der zukünftigen Entwicklungen auf den einzelnen Teilmärkten ab. In den vergangenen Jahren erfreuten sich vor allem die A-Städte in Deutschland zunehmender Beliebtheit, nicht zuletzt auch bei internationalen Investoren.

Dies hängt vor allem mit den hohen Bevölkerungszahlen sowie der Zuwanderung und der wirtschaftlichen Stärke der Ballungszentren zusammen. Der anhaltende Prozess der Konzentration auf diese Zentren schmälert allerdings zunehmend die Aussichten auf erfolgversprechende Rendite. In Abbildung 7 ist die Prognose der Bevölkerungsentwicklung der A- und B-Städte zwischen 2012 und 2030 dar gestellt. Die größten Bevölkerungszuwächse sind in München (14 Prozent), Dresden (11 Prozent) und Ingolstadt (9,9 Prozent) zu erwarten. Im Durchschnitt wird in den A-Städten ein Bevölkerungswachstum von 3,6 und in den B-Städten von 1,7 Prozent erwartet.

Die sieben großen A-Städte in Deutschland sind nach wie vor die erste Anlaufstelle bei Investitionen in Büro- und Einzelhandelsimmobilien. Bedingt durch die solide konjunkturelle Lage in Deutschland, die hohe Zuwanderung aus Süd- und Osteuropa, steigende Preise und die historisch niedrigen Zinsen ist die Nachfrage nach Gewerbeimmobilien, auch aufgrund mangelnder Alternativen, stark gewachsen. Die Fokussierung, besonders internationaler Investoren, auf die A-Standorte ist durch die starke Konzentration der Immobilienmärkte in anderen europäischen Ländern geprägt.

Deutschland ist breiter aufgestellt

Die demografische und ökonomische Disposition Deutschlands ergibt jedoch ein wesentlich anderes Bild. Wirtschaftliche Aktivität findet nicht nur in Berlin, München oder Hamburg statt. Auch andere Standorte wie Hannover, Bonn oder Münster tragen einen beachtenswerten Teil zu der wirtschaftlichen Stärke Deutschlands bei, auch im Bereich der Büro- und Einzelhandelsmarkt.

Die B-Städte verfügen über beachtliche Potenziale, die viele Investoren bislang häufig ungenutzt lassen. Dies lässt sich sowohl an der dynamischeren Entwicklung des BIP als auch an den Erfolgen auf den Arbeitsmärkten erkennen. Der Bürobeschäftigungsboom der vergangenen Jahre wurde maßgeblich durch herausragende Entwicklungen in den B-Städten gefördert.

Eine Ursache für die bisherige Konzentration der Investitionen in den A-Städten könnte möglicherweise auch in den eher geringen Umsatzvolumina in den B-Städten liegen. Die größten Immobilientransaktionen werden in der Regel in den A-Städten getätigt, da vergleichbare Anlageobjekte in den B-Städten nur selten anzutreffen sind. Ein weiterer, eng damit verbundener Grund ist sicherlich, dass in den größeren Märkten der A-Städte bessere Wiederverkaufsmöglichkeiten bestehen. Diese Problematik wird sich jedoch lösen, wenn mehr Investoren in den B-Städten aktiv sind.

*) Dieser Beitrag fußt auf einer Studie des IW Köln in Kooperation mit Thomas Daily und im Auftrag des ZIA Deutschland.