Die positiven Merkmale, die die deutsche Immobilienwirtschaft nun schon seit einiger Zeit beeinflussen, lauten: wachsende Wirtschaft, stabiler Arbeitsmarkt, niedriges Zinsniveau und hohe Liquidität. Diesem positiven Umfeld stehen aber nur begrenzte, qualitativ gute Anlagemöglichkeiten gegenüber. Deswegen ist für nationale sowie internationale Anleger Deutschland nicht nur ein sicherer Hafen, sondern auch ein fast "ausverkaufter" Core-Markt in den Top-7-Städten. Es mangelt dort in fast allen Assetklassen an qualitativ guten Produkten. Seit einigen Jahren verzeichnen die A-Städte zudem rückläufige Renditen und zum Teil lokale Preisübertreibungen. Diese Entwicklungen rücken den Fokus immer mehr auf die Immobilienstädte der zweiten Kategorie, die B-Städte. Der Investorenblick auf die etwas kleineren "Perlen" lohnt sich durchaus, wie eine aktuelle Studie der Deutschen Hypo ergeben hat.

B-Städte sind Großstädte mit regionaler und nationaler Bedeutung. Da es keine einheitlichen Kriterien für die Städte gibt, wird die Definition der Bulwiengesa AG für die sogenannten Well-Liked-14 verwendet.

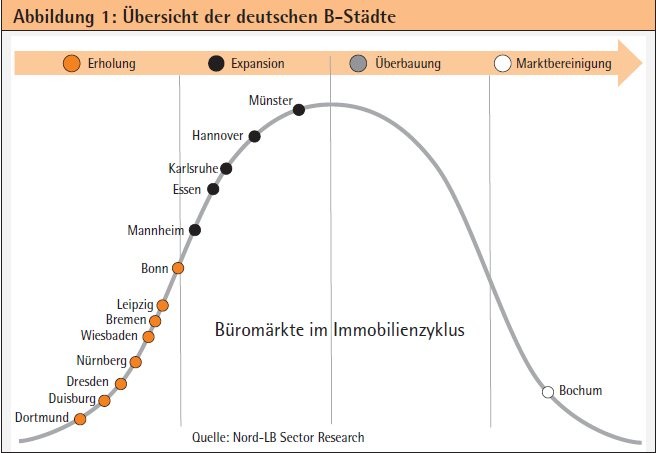

Dies sind Bochum, Bonn, Bremen, Dortmund, Dresden, Duisburg, Essen, Hannover, Karlsruhe, Leipzig, Mannheim, Münster, Nürnberg und Wiesbaden. Somit setzen sich die B-Städte aus den bevölkerungsreichsten Städten nach den Top-7-Standorten zusammen. Wuppertal, Bielefeld und Augsburg entfallen dabei aufgrund zu kleiner Immobilienmärkte und Umsatzvolumina (siehe Abbildung 1).

Bulwiengesa definiert Well-Liked-14

Vergleicht man die durchschnittlichen Rendite-Risiko-Verhältnisse zwischen A- und B-Städten, spricht aktuell vieles für Investitionen in B-Städte. Die Nettoanfangsrenditen in den B-Städten liegen im Durchschnitt über alle Assetklassen bei zirka fünf Prozent. In den A-Städten lassen sich bei Büro- und Einzelhandelsimmobilien durchschnittlich kaum noch vier Prozent erzielen, während sich Industrie- und Logistikimmobilien noch deutlich über vier Prozent behaupten.

Ein weiterer Vorteil ergibt sich aus der geringen Volatilität der Immobilienmärkte in B-Städten, da hier meist bedarfsgerecht und kaum spekulativ gebaut wird. Somit ist das Risiko von lokalen Preisübertreibungen geringer und eine deutlich höhere Wertstabilität ist meist gegeben. Bei langfristigen Investitionen sind hier weder Preisexplosionen noch signifikante Preisverfälle infolge von Spekulationen zu erwarten. Insbesondere für Investoren mit regionalem Bezug zu einer B-Stadt und folglich Kenntnissen über die lokalen Marktentwicklungen dürften derartige Investitionen sehr attraktiv sein.

Weniger Liquidität und Transparenz

Die meist eingeschränkte Liquidität in den B-Städten ist auf kleinere Immobilienmärkte und eine geringere Anzahl von Marktteilnehmern im Vergleich zu den A-Städten zurückzuführen. Aus diesem Grund weisen B-Städte oft eine höhere durchschnittliche Transaktionsdauer, eine höhere Eigennutzungsquote und im Vergleich zu den A-Städten kleinere Anzahl an Transaktionen sowie geringere Transaktionsvolumina auf. Ein erhöhter Aufwand zur Schaffung der notwendigen Markttransparenz zahlt sich oft aber aus.

Zusammenfassend bieten zurzeit viele B-Städte große Potenziale für Immobilienentwicklungen und -investitionen. Für eine lohnende Investition ist die Kombination aus jeweiliger Stadt, Mikrolage, Assetklasse und gewünschter Immobilie ausschlaggebend. Ein Blick auf die Assetklassen Einzelhandels- und Büroimmobilien verdeutlicht die aktuelle Situation. Trotz zum Teil negativer globaler Einflüsse auf den Gesamtmarkt sind die fundamentalen Rahmenbedingungen des deutschen Handels weiterhin positiv. Der Flächenengpass in den A-Städten mit Spitzenmieten auf hohem Niveau und Renditen unter Druck stützt bei Handelsimmobilien den klaren Trend zu B-Städten.

Im Fokus stehen dabei Geschäftshäuser in 1A-Lagen und Shoppingcenter. Die optimale Mikrolage hat auch an B-Standorten trotz des mittlerweile starken Onlinehandels eine wachsende Bedeutung. Grundsätzlich findet in den sehr guten Lagen jedoch aktuell keine Verdrängung durch den Online-Handel statt. Vielmehr optimieren die Filialisten ihre Verkaufsflächen unter Kostengesichtspunkten. Diese Entwicklung erfolgt unabhängig von der Klassifizierung als B-Stadt.

Attraktiver Einzelhandel in Mannheim und Nürnberg

Gemessen an der GfK-Kennziffer der Einzelhandelszentralität sind im Vergleich der 14 B-Städte Mannheim, Nürnberg und Münster die attraktivsten Einzelhandelsstandorte. Bonn, Leipzig und Duisburg befinden sich dabei auf den hinteren Plätzen, wobei alle 14 B-Städte einen Indexwert von mehr als 100 aufweisen und somit mehr Umsatz im Einzelhandel in allen B-Städten getätigt wird, als die dort lebende Bevölkerung für Einkäufe zur Verfügung hat. Dortmund und Hannover sind vom Preisniveau die teuersten Einzelhandelsstandorte unter den B-Städten.

Darüber hinaus zeigt die GfK-Einzelhandelskaufkraft das Nachfragepotenzial einer Stadt für den stationären Einzelund Versandhandel. Dabei sind Bonn, Wiesbaden und Münster besonders nachfragestark. Insgesamt liegen sechs der 14 B-Städte über dem Bundesdurchschnitt. Das heißt, die Einwohner haben mehr Kaufkraft zur Verfügung als der Bundesdurchschnitt. Die Daten beziehen sich dabei auf den Wohnort der Konsumenten, nicht den Einkaufsort. Duisburg und Leipzig belegen auch bei der Kaufkraft die hinteren Plätze.

Die nachfolgende Eingruppierung in die jeweilige Phase des Immobilienzyklus zeigt den allgemeinen Trend und Überblick über die B-Städte als Einzelhandelsstandort. Dabei ist zu berücksichtigen, dass nicht jede Stadt jede Phase in der Abfolge, Dauer und Intensität durchlaufen wird, wie es die individuellen Indikatoren (Miete, Leerstände) vergangenheitsbezogen ableiten lassen. Der Immobilienzyklus gilt aber dennoch als Kompass für die Zukunft (siehe Abbildung 2).

Der starke Zuwachs des Online-Handels wird auch weiterhin den stationären Handel in den deutschen Großstädten mehr und mehr beeinflussen. Die großen nationalen sowie internationalen Marken sind dennoch auf ihre umsatzstarke Präsenz in den innerstädtischen Bestlagen sowie Shoppingcentern angewiesen. Die Passanten- und Besucherfrequenz wird sich auch langfristig danach ausrichten.

Die Produktknappheit in den A-Städten wird den Trend zu den B-Städten weiter verstärken. Überhitzte Marktbedingungen, wie sie vereinzelt in deutschen A-Städten zu beobachten sind, sind in den B-Städten noch nicht absehbar. Hinsichtlich der Wettbewerbsvorteile einer B-Stadt ist die Gesamtanziehungskraft als Einzelhandelsstandort ausschlaggebend. Dazu zählen das bauliche Umfeld, die vorhandenen Filialisten und Gastronomen, die Infrastruktur sowie der Erlebnischarakter.

Als maßgebende Indikatoren können dafür die Einzelhandelszentralität und die Kaufkraft der Einwohner benannt werden. Sind diese Kriterien erfüllt, ist die Klassifizierung als A-, B- oder C-Stadt als attraktiver Einzelhandelsstandort auch zukünftig eher zweitrangig.

Verschiebung der Asset Allocation

Die Asset Allocation der Portfolien der Investoren wird sich in Teilen zugunsten der B-Städte verschieben. Dieser Trend zu B-Städten wird sich verstärken und zeigt bereits erkennbare Spuren.

Für Bochum wird, trotz der Konkurrenzsituation zu Dortmund und Essen, eine weiterhin stabile Entwicklung als Einzelhandelsstandort prognostiziert. Duisburg weist mit einer unterdurchschnittlichen Kaufkraft stagnierende Tendenzen auf. Bei einigen C-Städten wie beispielsweise Braunschweig ist aufgrund des bedeutenden Einzelhandelsbestandes und der hohen Einzelhandelszentralität eher eine Klassifizierung als B-Stadt in dieser Assetklasse angemessen.

Die nach wie vor hohen Büroimmobilienumsätze in den sieben Immobilienhochburgen verschieben sich bereits auch zugunsten der B-Städte. Insgesamt lassen sich einige Unterschiede bei den Indikatoren der Büromärkte zwischen A- und B-Städten erkennen, die bei einer Investition zu beachten sind.

A-Städte verbuchen bei Büroimmobilien meist ein deutlich höheres Preisniveau als B-Städte. Die durchschnittliche Büromiete lag Ende 2015 in den B-Städten bei rund acht Euro pro Quadratmeter monatlich, während sie in den A-Städten rund 13 Euro betrug. Bei den Spitzenmieten fällt die Differenz noch deutlich größer aus. Für viele Unter nehmen mit Bürobedarf kann dies einen deutlichen Pluspunkt gegenüber den A-Städten darstellen. Die Leerstandsquoten in den A-Städten sind traditionell höher als in den B-Städten. Sowohl in A- als auch B-Städten gingen die Leerstände jedoch in den letzten Jahren zum Teil deutlich zurück.

Bonn verbucht steigende Mieten

Die Büromärkte der Top-7-Standorte hatten 2010 eine durchschnittliche Leerstandsquote von 9,6 Prozent. Diese fiel bis 2015 auf 7,2 Prozent. In den B-Städten sank sie im selben Zeitraum von 6,6 auf 5,9 Prozent. Ohne die Ausreißer Dresden und Leipzig mit vielen nichtmarktfähigen Büroflächen fiel die Leerstandsquote von 5,2 auf 4,9 Prozent. Die Nettoanfangsrendite für Investitionen in Büroimmobilien liegt in B-Städten aktuell bei durchschnittlich fünf Prozent und in A-Städten meist unterhalb von vier Prozent. In den A-Städten kommen im Schnitt 9,2 Quadratmeter Bürofläche auf einen Einwohner, während es in B-Städten lediglich 6,7 Quadratmeter sind. Auch hier zeigt sich ein weiteres Entwicklungspotenzial der B-Städte.

Im Vergleich der Well-Liked-14 positionieren sich Münster, Hannover, Karlsruhe, Essen und Mannheim als besonders attraktive Bürostandorte mit weiterhin hohem Wachstumspotenzial. Die Märkte befinden sich allesamt in der Expansionsphase und verzeichnen ein hohes Nachfrageniveau. Bonn verbucht ebenso steigende Mieten. Die dortige Marktentwicklung wird nur durch begrenzten Bauraum gebremst. Leipzig, Bremen, Wiesbaden und Nürnberg entwickeln sich langsamer. Der Büromarkt in Bochum verzeichnet sinkende Spitzen- und Durchschnittsmieten und befindet sich Beobachtungen zufolge in der Marktbereinigung.

Wie auch viele andere Industriestaaten entwickelt sich Deutschland mehr und mehr zu einer Dienstleistungswirtschaft. Analog dazu wachsen auch die Bürobeschäftigtenzahl, der Büroflächenbedarf sowie die technischen Anforderungen an die Bürogebäude. Von vielen Unternehmen werden fortschrittliche Netzinfrastrukturen für die Computersys teme verlangt, zudem sind flexible Raumkonzepte beliebt. Das Arbeitsplatz-Sharing aus dem Silicon-Valley scheint sich dagegen zurzeit nicht nachhaltig durchzusetzen. Es ist insgesamt davon auszugehen, dass die Nachfrage nach - insbesondere modernen - Büroflächen in Zukunft weiter zunehmen wird.

Alle benannten B-Städte verbuchen eine steigende Zahl von Bürobeschäftigten (über die letzten 15 Jahre im Durchschnitt plus 13 Prozent). Die größten Zuwächse erzielten Münster (plus 23 Prozent) und Karlsruhe (plus 21 Prozent), gefolgt von den Städten Dresden und Leipzig (jeweils plus 17 Prozent). Für Büroimmobilien können mehrere Perlen unter den B-Städten definiert werden. Dabei verzeichnen Wiesbaden und Münster das größte Potenzial für Büroentwicklungen bei sehr hoher Stabilität der Märkte.

Dresden verzeichnet eine andauernd gute Perspektive, jedoch steht hier der Abbau der kaum marktfähigen Leerstände zunächst im Fokus. Bochum wird seine Marktstabilität auch als relativ kleiner Büromarktstandort festigen. Duisburg ist am schwierigsten zu beurteilen. Die Stadt weist zwar einen niedrigen Leerstand bei relativ hohen Renditen auf, die Gesamtperspektive ist allerdings ungewiss, heißt es in der Studie der Deutschen Hypo.

Potenzial-Risiko-Analyse zur ganzheitlichen Betrachtung

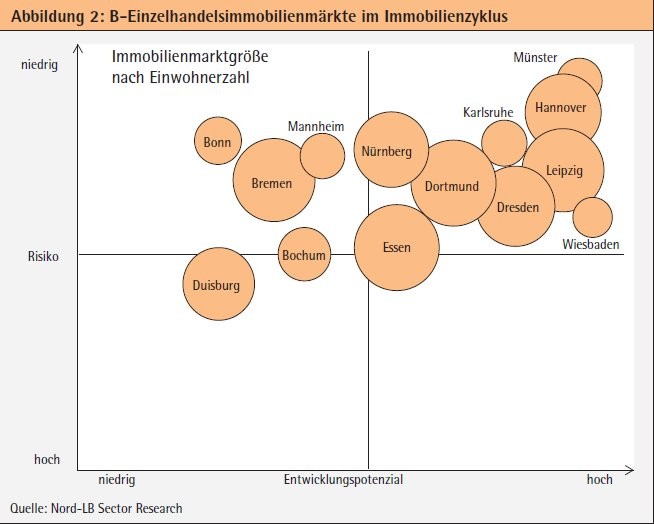

Die Well-Liked-14 mit ihren Immobilienmärkten können in ein Potenzial-Risiko-Schema eingeordnet werden. Hierbei werden die Immobilienmärkte als Ganzes betrachtet. Die Größe der Kreise richtet sich nach der Einwohnerzahl der jeweiligen Stadt. Die im ersten Quadranten liegenden Städte haben das größte Entwicklungspotenzial bei vergleichsweise niedrigem Risiko des lokalen Marktes.

Die Risiken beziehen sich auf die sozioökonomische Gesamtlage der Stadt (Bevölkerungsprognosen, Überalterung, Verschuldung der Stadt, geografische Lage). Das Entwicklungspotenzial ist ein Barometer für die allgemeine Attraktivität und Perspektive der jeweiligen Stadt.

In den Top-7-Standorten sind für die nächsten Jahre keine wesentlichen Veränderungen der wichtigsten Indikatoren zu erwarten. Hier werden die Renditen unter Druck bleiben. Die Kaufpreise und verzögert auch die Mietpreise werden voraussichtlich weiter steigen und die Flächenangebote in den wichtigen Assetklassen auf niedrigem Niveau verweilen.

B-Städte werden auch deshalb für Investoren ihre Attraktivität behalten. In den besonders ansprechenden B-Städten, den sogenannten "Perlen", werden daraufhin wiederum die Preisniveaus steigen und die Renditen mittelfristig nachgeben.

Dies wird Nachzieheffekte in attraktiven C- und D-Städten hervorrufen. Die stabile Konjunktur und der gesunde Arbeitsmarkt in Deutschland kombiniert mit der aktuell kaum zu verändernden Niedrigzinspolitik der EZB werden diese Entwicklungen auch in den kommenden Jahren stützen.