Wie im Vorjahr haben sich auf den ersten 24 Plätzen der Sparkassen-Rangliste (nach Bilanzsumme zum 31. Dezember 2013) nur graduelle Unterschiede ergeben. Die Hamburger Sparkasse (Haspa) führt die Aufzählung der Großsparkassen mit einer Bilanzsumme von 40,521 (39,573) Mrd. Euro an, als zweite ist die Sparkasse Köln-Bonn mit einer Bilanzsumme von 28,713 (28,872) Mrd. Euro verzeichnet, an dritter Stelle folgt die Kreissparkasse Köln mit 23,721 (24,031) Mrd. Euro. Insgesamt zeigte sich bei den Bilanzsummen der Großsparkassen eher wenig Bewegung, die Schwankungen liegen nahezu alle unter 5%. Bei 14 der aufgeführten Institute ist deren Höhe leicht angestiegen, bei zehn gesunken. Eine Ausnahme bildet an dieser Stelle die Nassauische Sparkasse (Naspa): Ihre Bilanzsumme ist im Jahresverlauf 2013 um 1,242 Mrd. Euro beziehungsweise 10,5% auf 10,621 (11,863) Mrd. Euro verhältnismäßig stark zurückgegangen. Durch den planmäßigen Abbau ihrer Bilanzsumme ist die Sparkasse auf der nach Bilanzsumme sortierten Liste der Großsparkassen von Platz acht im Vorjahr auf Platz zehn gerutscht.

Allein ihrer absoluten Größe wegen fällt bei der Haspa das Anwachsen der Bilanzsumme um 947,37 Mill. Euro oder 2,39% ins Auge. Als einzige Primärbank im S-Finanzverbund steht sie seit Anfang November dieses Jahres über ihre Mutter Haspa Finanzholding unter der direkten Aufsicht der Europäischen Zentralbank und hat auch an deren Comprehensive Assessment teilgenommen. Die Ergebnisse von Bilanzprüfung und Stresstest wurden bekanntlich Ende Oktober dieses Jahres veröffentlicht. Die Haspa-Gruppe wies im Test eine Eigenkapitalausstattung mit einer Kernkapitalquote in Höhe von 12,5% aus.

Im Stressszenario kam sie mit 10,7% deutlich über die von der europäischen Bankenaufsicht geforderte Schwelle von 5,5%. Das öffentlich-rechtliche Haus wertet die Ergebnisse dahingehend, dass das regionale Geschäftsmodell einer Sparkasse zutreffend gewürdigt wurde, obwohl die Datenanforderungen auf die Belange international operierender Banken ausgerichtet waren. Der Prozess der Teilnahme am Comprehensive Assessment wird von der Bank als sehr aufwendig bezeichnet. Sie beziffert die Kosten dafür auf rund 10 Mill. Euro. Das Haus hat dabei mehr als 20 Mitarbeiter abgestellt und externe Berater hinzugezogen.

Die zweitgrößte Sparkasse Köln-Bonn hat unterdessen zahlreiche Ressourcen anderweitig gebunden: Das Haus arbeitet seit Jahren daran, Altlasten abzuarbeiten, die den ordentlichen Geschäftsbetrieb erschwerten, ein ständiges Reputationsrisiko darstellten und auch die Ertragslage beeinflusst haben. Von Seiten des Hauses wurden Rechtsstreitigkeiten vorangetrieben beziehungsweise beigelegt. Zwei Beispiele hierfür sind aktuelleren Datums: Im Mai 2014 hat das öffentlich-rechtliche Institut Klage gegen die Stadt Bonn eingereicht. Inhaltlich geht es um das Geltendmachen von Ansprüchen der Sparkasse Köln-Bonn im Zusammenhang mit dem an die UNCC GmbH ausgereichten Kredit mit einem aktuellen Volumen von rund 82 Mill. Euro. Die inzwischen insolvente UNCC GmbH hatte mit der Stadt Bonn einen Vertrag über die Entwicklung des "World Conference Center Bonn". Zur Zahlung sieht das Unternehmen die Bundesstadt Bonn unter anderem aufgrund einer mit der Sparkasse Köln-Bonn geschlossenen Nebenabrede verpflichtet. Die Sparkasse berichtet zudem, sich seit Herbst 2012 intensiv aber erfolglos um eine außergerichtliche Einigung mit der Stadt bemüht zu haben.

Per Vergleich hat die Sparkasse im Juni 2014 zudem ein zivilrechtliches Verfahren mit ihrem ehemaligen Vorstandsvorsitzenden Gustav Adolf Schröder beendet. Schröder hat sich im Zuge dessen dazu verpflichtet, eine nicht näher bezifferte finanzielle Leistung an die Sparkasse Köln-Bonn zu erbringen. Damit sind sämtliche bisherigen Rechtsstreitigkeiten zwischen den Parteien einschließlich des Berufungsrechtsstreits vor dem Oberlandesgericht Köln einvernehmlich beigelegt. Ursprünglich hatte die Sparkasse von Schröder und dem ehemaligen Verwaltungsratsvorsitzenden Rolf Bietmann wegen umstrittener Beraterverträge zwei Mill. Euro Schadensersatz gefordert.

Im August 2014 hat der Arbeitskreis der Großsparkassen G25, dem auch die meisten der hier besprochenen Institute angehören, bekanntgegeben, gemeinsam mit der Helaba Landesbank Hessen-Thüringen eine Kooperationsvereinbarung mit BNY Mellon abgeschlossen zu haben. Diese bezieht sich auf eine Zusammenarbeit in der Abwicklung von Außenhandelsgeschäften in Asien. Ihr Ziel besteht darin, durch die Bündelung der Stärken den Marktauftritt der Kooperationspartner im Außenhandelsgeschäft zu verbessern und sich insbesondere im Akkreditivgeschäft auf lokaler und globaler Ebene zu ergänzen. Die BNY Mellon agiert dabei als internationaler Vertriebspartner mit dem Fokus, auch durch gemeinsame Marketingaktivitäten in den Zielregionen zusätzliches Geschäftsvolumen für alle Kooperationspartner zu gewinnen.

Im Kern vereinbarten die Partner, dass Importakkreditive von Sparkassen und der Helaba an die BNY Mellon geroutet werden, die diese dann über ihr Filial- beziehungsweise Korrespondenzbankennetz in der Kooperationsregion avisiert. Umgekehrt verfährt die BNY Mellon mit eigenen Exportakkreditiven zugunsten von Kunden in Deutschland, die über die Helaba beziehungsweise die Großsparkassen geleitet werden. Die Helaba übernimmt im Rahmen der Vereinbarung eine Drehscheibenfunktion. Zunächst erstreckt sich die Kooperation auf die Region Südost-Asien, Indien und China (APAC). Weitere Institute der Sparkassen-Finanzgruppe sollen sich der Vereinbarung anschließen können.

Auch im Marktauftritt der Sparkassen-Finanzgruppe und insbesondere der Großbanken ergeben sich aktuelle Neuerungen. Die Nassauische Sparkasse kündigte an, zu ihrem 175-jährigen Jubiläum im Jahr 2015 auch optisch als Institut der S-Finanzgruppe aufzutreten. Damit einher geht bei der Bank der Abschied von den traditionellen nassauischen Hausfarben Blau-Orange. Zum offiziellen Termin für die Umstellung am 22. Januar 2015 soll auch die neue Website der Sparkasse online gehen. Ab Januar 2015 werden sukzessive sämtliche Standorte des Instituts an den neuen Markenauftritt angepasst. Die Umstellung erfolgt zunächst an den Hauptstandorten und soll bis ins Jahr 2017 an allen Standorten vollzogen sein. Wenn die Naspa auf das Corporate Design der Sparkasse umgestellt hat, werden nicht nur alle Großsparkassen, sondern alle 417 Primärbanken der Gruppe einheitlich auftreten.

Die Jahre, in denen die deutschen Sparkassen in der Ertragsrechnung von einem positiven Bewertungsergebnis profitieren konnten, waren im Berichtsjahr 2013 zwar immer noch nicht vorbei. Für die 417 deutschen Sparkassen insgesamt meldet die Deutsche Bundesbank in ihrer traditionellen Untersuchung zur Ertragslage der Kreditwirtschaft mit 0,1 Mrd. Euro immer noch einen Ertrag. Doch die Tendenz geht in den beiden vergangenen Jahren zumindest wieder in Richtung Normalisierung. Zum Vergleich: Noch im Jahre 2008 stand an dieser Stelle für die Sparkassen ein Aufwand von 4,9 Mrd. Euro zu Buche. Gerade bei den beiden Verbundgruppen schreibt die Notenbank die insbesondere in den Geschäftsjahren 2011 und 2012 zu beobachtende Umkehr in eine Ertragskomponente in ihrer Ursachenanalyse nicht einer sprunghaft gestiegenen Kreditqualität zu, sondern verweist ausdrücklich auf die im Bewertungsergebnis verbuchte Umwidmung stiller in offene Vorsorgereserven.

Bei den hier betrachteten 24 Großsparkassen zeigt die Entwicklung der Risikovorsorge im Berichtsjahr 2013 ein gemischtes Bild. Während 19 Institute die Risikovorsorge als Aufwand ausweisen und diese GuV-Position bei 17 Häusern auch zugenommen hat, weisen immerhin fünf einen Ertrag aus. Am augenfälligsten ist dieser mit 262,94 Mill. Euro bei der Mittelbrandenburgischen Sparkasse (MBS) ausgefallen. Trotz gestiegener Bewertungsmaßnahmen im Kreditgeschäft, so erläutert die Bank in ihrem Lagebericht, konnten diese allein aus positiven Bewertungsmaßnahmen aus dem Wertpapiergeschäft (9,3 nach 24,0 Mill. Euro) gedeckt werden. Neben weiteren Bewertungsmaßnahmen, unter anderem für das indirekte Engagement bei der Landesbank Berlin, verweist die Sparkasse auf eine erneute Dotierung des Fonds für allgemeine Bankrisiken nach § 340 g HGB. Mit gut 350 Mill. Euro ist allein dessen Aufstockung im Berichtsjahr 2013 höher ausgefallen als diese Position bei fast allen anderen der hier betrachteten Sparkassen insgesamt zum Stichtag 31. Dezember 2013 ausgewiesen wird - mit Ausnahme der Haspa. In Hamburg steht der Fonds für allgemeine Bankrisiken auf der Passivseite der Bilanz per Ende 2013 unverändert mit 502 Mill. Euro zu Buche, bei der MBS mit 824,93 Mill. Euro. Eine deutliche Aufstockung des Fonds um 52,86 Mill. Euro hat im Berichtsjahr auch die Sparkasse Pforzheim Calw vorgenommen. Dort ist der Fonds per Stichtag mit 71,78 Mill. Euro bestückt. Und als Risikovorsorge steht ein Ertrag von 33,58 Mill. Euro zu Buche. Bei der Sparkasse Münsterland Ost dotiert der Fonds nach einer Zuführung von 61,0 Mill. Euro im Jahre 2013 mit 331,0 Mill. Euro, bei der Stadtsparkasse Düsseldorf führte die Aufstockung um 49,86 Mill. Euro zu einem Bestand von 281,06 Mill. Euro.

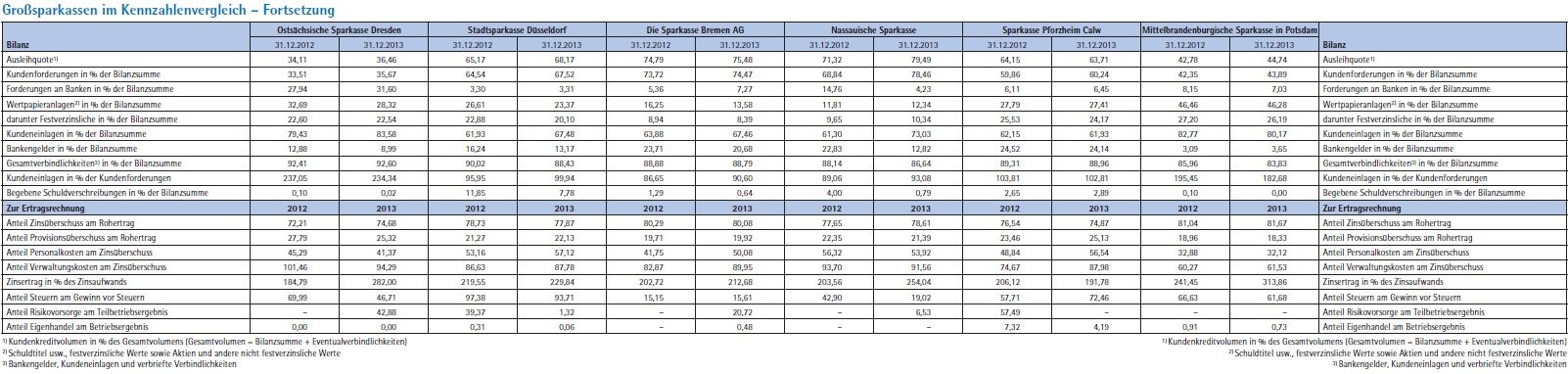

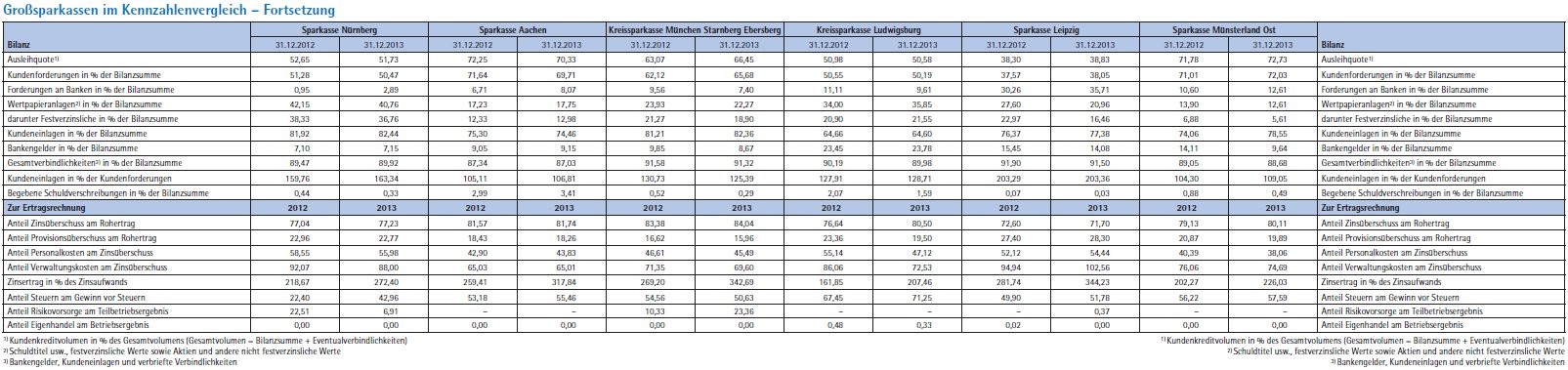

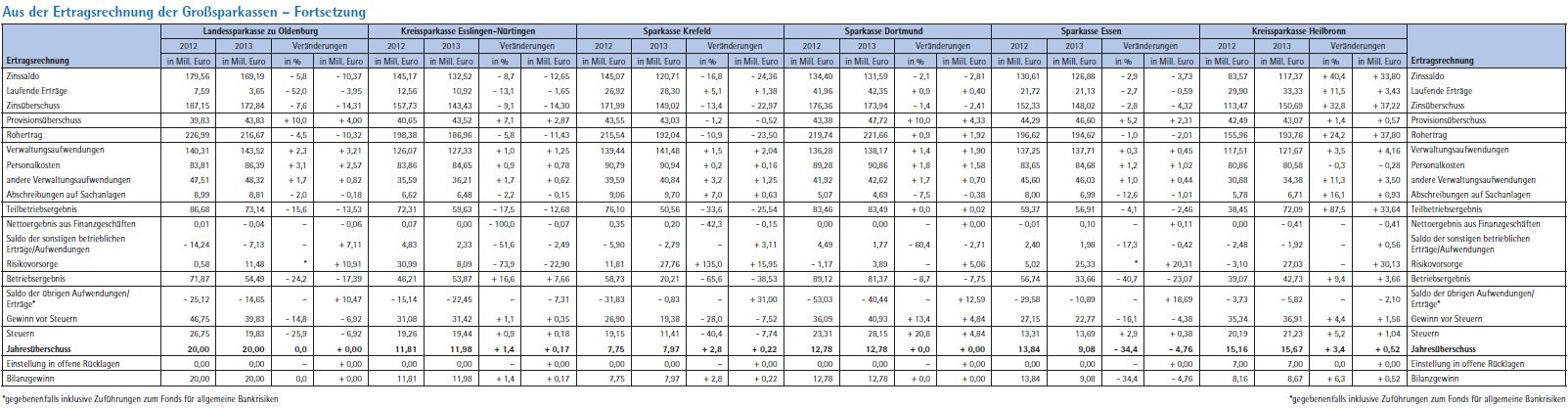

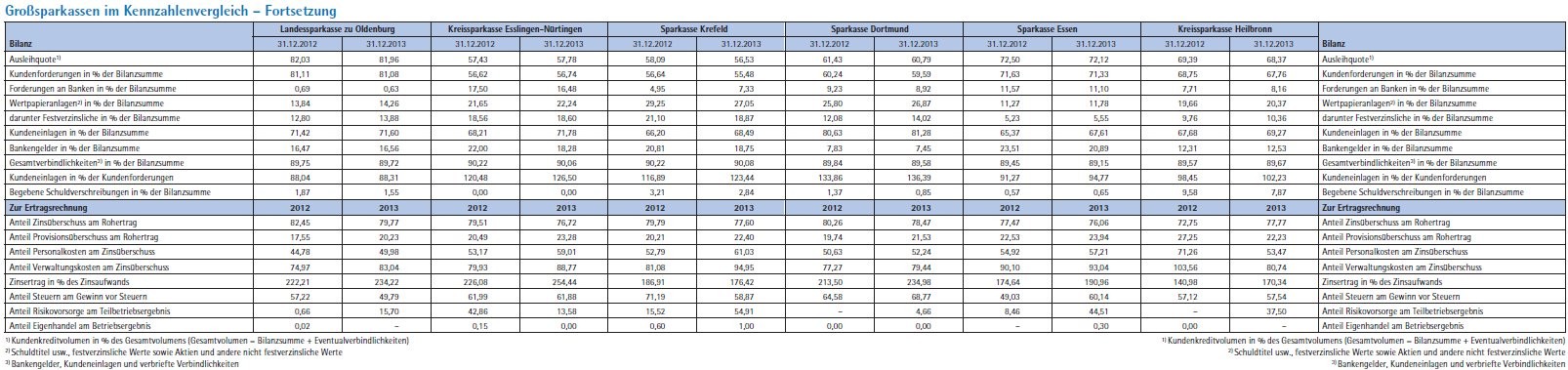

Operativ sind die Sparkassen nach wie vor sehr stark vom Zinsgeschäft abhängig. Die für alle Institute ermittelte Quote von rund 80% wird zwar von einigen der hier betrachteten Großsparkassen unterschritten. So liegt der Anteil des Zinsüberschusses am Rohertrag bei der Sparkasse Leipzig per Stichtag bei 71,7 (72,6)% und bei der Haspa bei 72,98 (75,97)%. Aber in aller Regel trägt das Provisionsgeschäft längst nicht so stark und vor allen Dingen auch längst nicht so klar wachsend zum Ergebnis bei wie sich das viele Sparkassen vor einigen Jahren noch erhofft hatten. Vergleichsweise hohe Quoten des Provisionsüberschusses am Rohertrag weisen außer den beiden genannten Häusern noch die Ostsächsische Sparkasse Dresden (25,32% nach 27,79%), die Sparkasse Pforzheim Calw (25,13% nach 23,46%), die Sparkasse Köln-Bonn (24,09% nach 26,09%) und die Stadtsparkasse München (24,05% nach 20,8%) aus.

Der Blick auf die Entwicklung des Zinsüberschusses fällt in den betrachteten Häusern unterschiedlich aus. Genau bei der Hälfte ist er im Berichtsjahr zurückgegangen, beim Rest hat er sich positiv entwickelt beziehungsweise ist im Falle der Sparkasse Bremen (mit 231,92 nach 231,87 Mill. Euro) nahezu unverändert geblieben. Als Ursache des vergleichsweise großen Anstiegs um 32,8% auf 150,69 Mill. Euro nennt die Kreissparkasse Heilbronn die "Veränderung der Salden aus vorzeitig geschlossenen Swapgeschäften des Zinsbuchs im aperiodischen Zinsergebnis". Als unverändert belastend beschreibt die Sparkasse den Umfang der Zinssicherungspositionen, obwohl auch im diesem Geschäftsjahr wieder einige vorzeitig geschlossen worden seien, um so die laufenden Erträge der folgenden Jahre zu stärken. Als positive Wirkung auf den Zinsüberschuss nennt die Sparkasse zudem den Anstieg des Strukturbeitrags, der dazu beigetragen habe, die negativen Effekte aus der Veränderung der Zinsstruktur, den verschärften aufsichtsrechtlichen Anforderungen und dem unveränderten Margendruck mehr als zu kompensieren.

Insbesondere aufgrund der Struktur der Festzinspositionen ist der Zinsaufwand bei der Kreissparkasse Ludwigsburg stärker gesunken als der Zinsertrag. Im Zinsüberschuss enthalten waren Aufwendungen mit Einmalcharakter, die im Wesentlichen aus der vorzeitigen Schließung von Sicherungsgeschäften resultieren. Im Jahr 2013, so heißt es ergänzend im Bundesanzeiger, wurden die aus den direkt und indirekt über den SVBW gehaltenen stillen Einlagen an der LBBW bedient sowie ausstehende Zinszahlungen für die Vorjahre teilweise nachgeholt. Im Ergebnis führte das zu einer Erhöhung des Zinsüberschusses um 20,0% auf 196,87 Mill. Euro.

Spürbar rückläufig war der Zinsüberschuss mit minus 14,2% auf 243,35 Mill. Euro bei der Stadtsparkasse München. Das Institut räumt ein, dass dieser Rückgang deutlich über die Erwartungen hinaus ging. Die rückläufigen Zinsen, so die Erläuterung, führten zu geringeren Margenerträgen aus Kundeneinlagen und zu erhöhten Aufwendungen aus Zinssicherungsgeschäften. Belastet wird der Zinsüberschuss zudem durch Close-Out-Zahlungen für Zinsswaps in Höhe von 38 Mill. Euro, die das Institut jedoch durch einen verbesserten Zinsüberschuss in den Folgejahren vollständig kompensiert sieht.

Dass mögliche Rückgänge beim Zinsüberschuss durch den Anstieg des Provisionsüberschusses ausgeglichen werden könnten und die Relation dieser beiden Ertragskomponenten sich auch in den beiden großen Verbünden des deutschen Kreditgewerbes zugunsten des Provisionsüberschusses verschieben könnte, ist in den zurückliegenden Jahren eher in den Hintergrund gerückt.

Geschafft hat das im Berichtsjahr 2013 allerdings die Sparkasse Dortmund. Einem Rückgang des Zinsüberschusses um 1,4% oder 2,41 Mill. Euro auf 173,94 Mill. Euro stand dort ein Anstieg des Provisionsergebnisses um 10% beziehungsweise 4,33 Mill. Euro gegenüber, der den Rohertrag - trotz des Rückgangs im Zinsgeschäft um 0,9% auf 221,66 Mill. Euro ansteigen ließ. Den Rückgang des Zinsüberschusses führt die Sparkasse auf geringere aperiodische Zinserträge zurück. Den Anstieg des Provisionsüberschusses erklärt sie mit höheren Erträgen aus der Vermittlung von Wertpapieren und aus dem Giroverkehr.

Jeweils zwölf Sparkassen weisen in der vorliegenden Zusammenstellung einen Rückgang beziehungsweise einen Anstieg des Provisionsüberschusses aus, wobei die Ausschläge in beide Richtungen nicht allzu deutlich ausgefallen sind. Eine auffällige Zunahme hatten lediglich die Haspa (plus 10,4% auf 254,4 Mill. Euro) und die Landessparkasse zu Oldenburg (plus 10,0% auf 43,83 Mill. Euro) zu verzeichnen. Als Ursache für diesen Anstieg nennt Letztere in erster Linie höhere Umsätze im Wertpapiergeschäft mit Kunden. Daneben konnten auch die Erträge aus der Vermittlung von Bausparverträgen gesteigert werden. Die Haspa führt höhere Provisionen aus dem Giro- und Zahlungsverkehr als Ursache des Anstiegs an und verweist zudem nach einem Umsatzanstieg um 11% im Wertpapiergeschäft auf höhere Provisionen aus diesem Geschäftssegment. Insgesamt räumt die Sparkasse allerdings ein, dass die geplante Zunahme des Provisionsüberschusses noch höher war als sie dann letztlich ausgefallen ist.

Jeweils zwölf Institute weisen damit einen Anstieg des Rohertrages auf (am stärksten die Kreissparkassen Heilbronn mit plus 24,2% auf 193,76 Mill. Euro) und Ludwigsburg (mit plus 14,3% auf 244,56 Mill. Euro) sowie ebenso zwölf einen Rückgang (am stärksten ausgeprägt mit jeweils minus 10,9% bei den Sparkassen Krefeld und Pforzheim Calw sowie minus 10,5% bei der Stadtsparkasse München).

Die Verwaltungsaufwendungen haben sich bei der klaren Mehrheit, nämlich 19 der betrachteten Großsparkassen erhöht. Allerdings ist der Anstieg in aller Regel moderat ausgefallen. Das Plus von 8,6% auf 208,62 Mill. Euro bei der Sparkasse Bremen markiert die mit Abstand größte Steigerungsrate. Alle anderen Institute bleiben mit ihren Veränderungsraten unter 5%. Zurückzuführen ist die Steigerung in Bremen ausschließlich auf die Personalkosten, die ihrerseits mit 116,15 Mill. Euro um 20% höher ausgewiesen werden als im Vorjahr. Die Sparkasse nennt als Ursache Einmaleffekte aus eingeleiteten Maßnahmen zur Kosten- und Prozessoptimierung und führt auf diesen Effekt auch die Erhöhung der Cost Income Ratio auf 77,4 (72,7)% zurück. Die Sachkosten der Sparkasse konnten hingegen um 2,0% auf 86,38 Mill. Euro zurückgeführt werden.

Insgesamt konnten die Personalkosten in immerhin acht der betrachteten Häuser gesenkt werden, in der Stadtsparkasse München beispielsweise um 2,8%, in der Haspa um 2,2% und in der Mittelbrandenburgischen Sparkasse um 1,6%.

Als besonders erfolgreich in der Reduktion der Sachkosten hat sich mit minus 12,5% beziehungsweise 9,7 Mill. Euro auf 67,97 Mill. Euro die Stadtsparkasse Düsseldorf erwiesen. Der Wegfall der im Vorjahr erhobenen Sonderumlagen in Höhe von 4 Mill. Euro des regionalen Sparkassenverbandes RWGV zur Bildung eines Stützungsfonds sowie eines Reservefonds, Einsparungen von 3 Mill. Euro für die Inanspruchnahme von Dienstleistungen Dritter (einschließlich der EDV) sowie um 1 Mill. Euro geringere Pflichtbeiträge werden als Ursache genannt.

Die Betrachtung all dieser Einzelkomponenten führt bei genau der Hälfte der betrachteten Großsparkassen zu einem niedrigeren Teilbetriebsergebnis, bei elf zu einem Plus und bei einer, nämlich der Sparkasse Dortmund, zu einem unveränderten Wert. Besonders stark zugelegt haben im Berichtsjahr bei dieser Ergebnisgröße die Kreissparkasse Ludwigsburg mit plus 39,6% und die Sparkasse Köln-Bonn mit plus 23,2%. Das stärkste Minus verzeichnen die Stadtsparkasse München mit minus 34,5% und die Sparkasse Pforzheim Calw mit minus 29,0%.

Das Nettoergebnis aus Finanzgeschäften spielt bei der Mehrzahl der hier betrachteten Großsparkassen für die Ertragsrechnung eine völlig untergeordnete Rolle. Erwähnenswert sind lediglich die Ergebnisbeiträge der Sparkasse Pforzheim Calw (5,03 nach 4,32 Mill. Euro) der MBS (3,09 nach 1,61 Mill. Euro), der Kreissparkasse Köln (2,94 nach 4,16 Mill. Euro) und der Haspa (1,31 nach 2,49 Mill. Euro). Bei Ersterer sind das immerhin 4,19 (7,32)% am Betriebsergebnis.

Die Schwankungsbreite zwischen jenen 16 Sparkassen, die das Betriebsergebnis nach Bewertung steigern konnten und jenen Häusern, die Rückgänge verkraften mussten, ist vergleichsweise hoch. Sie reicht von minus 77,5% bei der Haspa und minus 54,1% bei der Ostsächsischen Sparkasse in Dresden bis hin zu einem Plus von 138,6% bei der Mittelbrandenburgischen Sparkasse und plus 85,7% bei der Stadtsparkasse Düsseldorf.

Der Blick auf die Steuerposition zeigt bei 14 der betrachteten Großsparkassen eine Erhöhung. Diese war bei den Sparkassen in Hannover und Nürnberg (mehr als eine Verdopplung) sowie bei den Sparkassen Köln-Bonn (plus 80,2%) und Pforzheim Calw (plus 92,8%) besonders stark ausgeprägt. Der Jahresüberschuss hat sich bei 13 der betrachteten Großsparkassen erhöht, bei fünf ist er unverändert geblieben (darunter die Fraspa und die Sparkasse Hannover) und bei sechs ist er gesunken, am stärksten bei der Sparkasse Bremen (minus 41,2%).

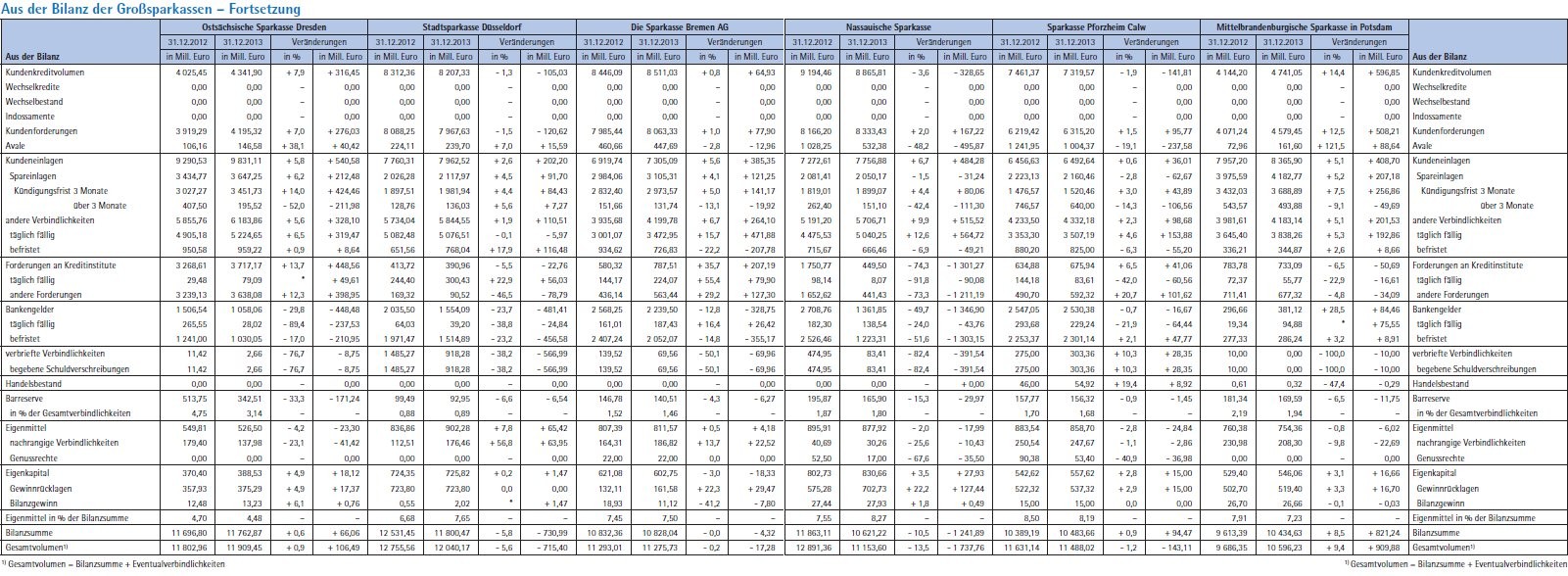

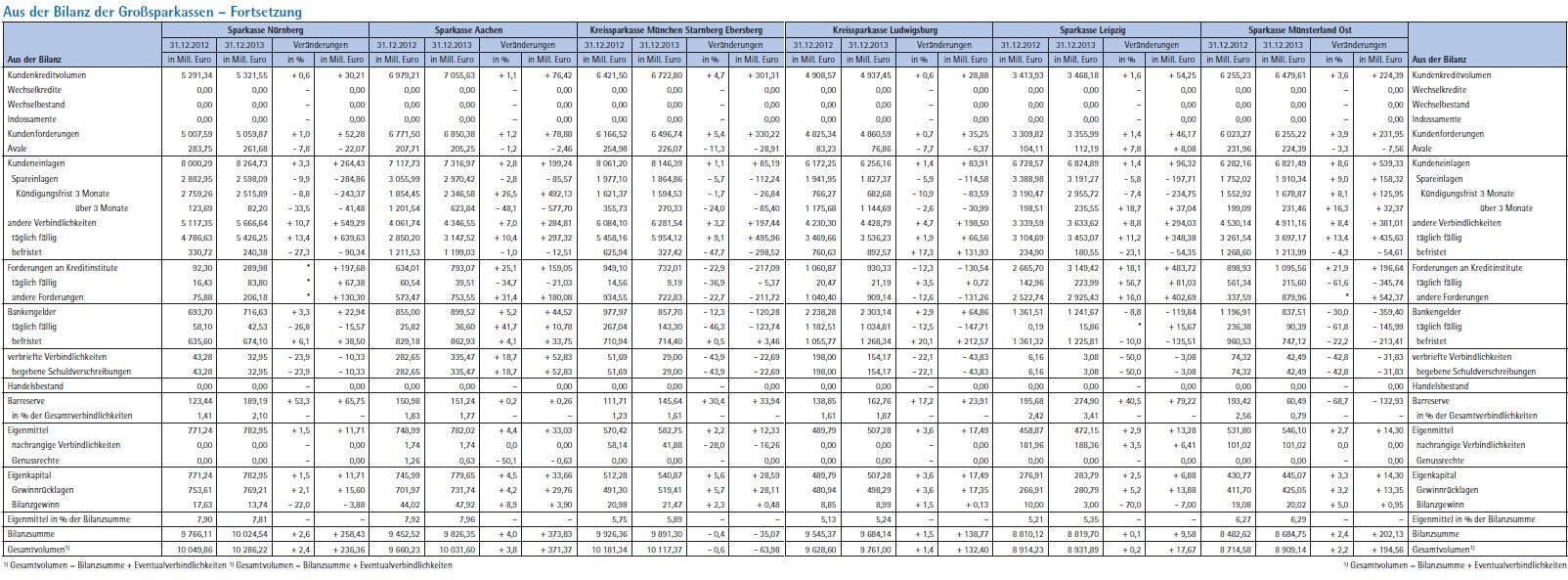

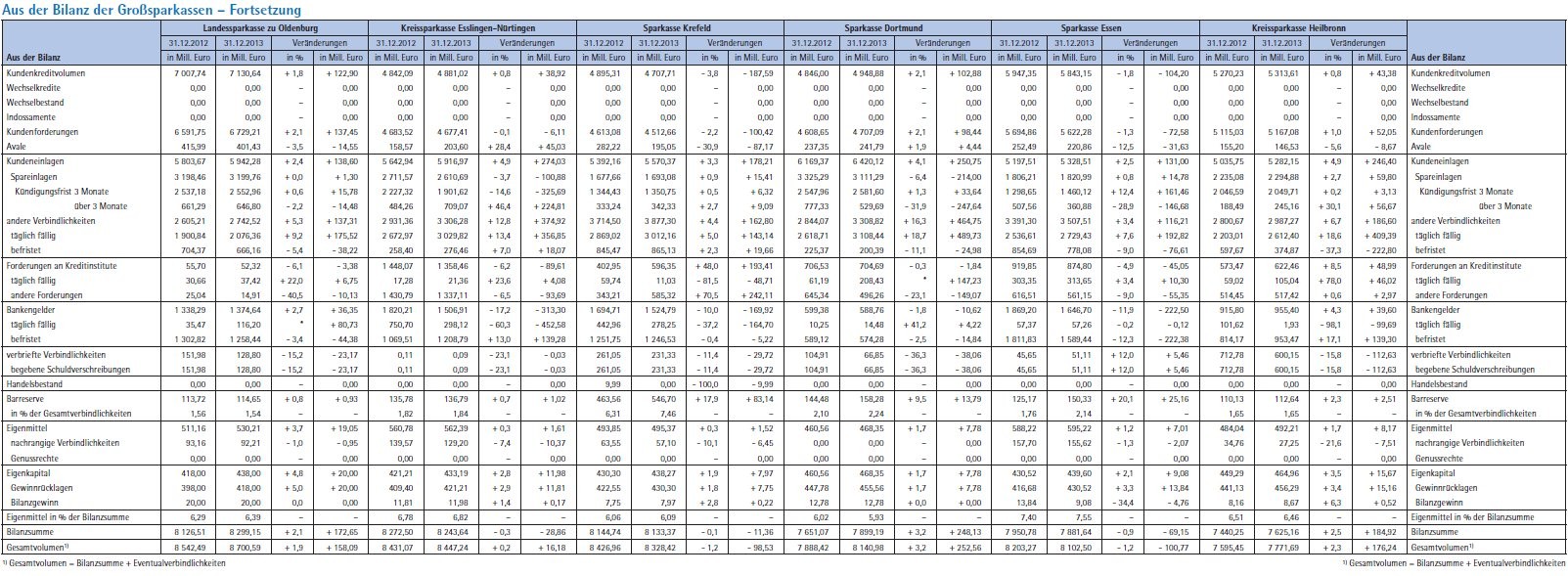

Die Bilanzstruktur der Großsparkassen zeigt in der Gewichtung der Grundpositionen kaum Änderungen. Auf der Aktivseite decken wie in den Vorjahren bei der Mehrzahl der Institute die Kundenforderungen den mit Abstand größten Teil der Bilanzsumme ab. Besonders ausgeprägt ist das unverändert bei der Landessparkasse zu Oldenburg mit 81,08 (81,11)% und der Kreissparkasse Köln mit 80,98 (78,96)%, gefolgt von der Naspa mit 78,46 (68,84), die das Gewicht der Kundenanforderungen spürbar erhöht hat, der Sparkasse Hannover 74,23 (74,60)% und der Hamburger Sparkasse mit 73,78 (75,47)%. Traditionell deutlich geringer ist die Bedeutung der Kundenforderungen in den Großsparkassen in Dresden (Ostsächsische Sparkasse) mit 35,67 (33,51)%, in Leipzig mit 38,05 (37,57)% und in Potsdam (Mittelbrandenburgische Sparkasse) mit 43,89 (42,35)%. Mit 39,46 (37,96)% beziehungsweise 50,47 (51,28)% liegen auch die Anteil der Kundenforderungen bei der Frankfurter Sparkasse (als Tochtergesellschaft der Helaba) und der Sparkasse in Nürnberg vergleichsweise niedrig.

Bei den letztgenannten Instituten fällt dementsprechend der Anteil der Wertpapieranlagen an der Bilanzsumme tendenziell höher aus. Bei der Frankfurter Sparkasse erhöhte er sich von 31,14% auf 32,09%, bei der Sparkasse Nürnberg sank diese Quote von 42,15% auf 40,76%, bei der Mittelbrandenburgischen Sparkasse zu Potsdam leicht von 46,46% auf 46,28, bei der Ostsächsischen Sparkasse Dresden von 32,69% auf 28,32% und bei der Sparkasse Leipzig ebenfalls merklich von 27,60% auf 20,96%. Bei den beiden letztgenannten Häusern haben die Forderungen an Banken mit 31,60 (27,94)% und 35,71 (30,26)% jeweils das zweitgrößte Gewicht auf der Aktivseite der Bilanz. Zu den Großsparkassen mit relativ hohen Anteilen der Wertpapieranlagen an der Bilanzsumme zählt mit 42,15 (40,76)% die Sparkasse Nürnberg und mit 35,85 (34,00)% nach wie vor die Kreissparkasse Ludwigsburg.

Deutliche Abweichungen zeigt in den betrachteten Sparkassen auch die Struktur der Wertpapieranlagen. So decken in der Haspa Aktien und andere nicht fest verzinsliche Wertpapiere 62,74 (62,03)% des gesamten Wertpapierbestandes ab und auf die Festverzinslichen entfallen dementsprechend 37,26 (37,97)%. Wie hoch der tatsächliche Aktienbestand ist, lässt sich mit dieser Differenzierung freilich nicht feststellen, denn auch nicht festverzinsliche Fondsbestandteile, die ihrerseits wiederum mit festverzinslichen Werten bestückt sein können, werden in den Tabellen unter dieser Kategorie mit erfasst und bei einigen Instituten auch der Handelsbestand auf der Aktivseite. Letzteres betrifft die Hamburger Sparkasse, die Sparkasse Köln-Bonn (nur für das Berichtsjahr 2012), die Kreissparkasse Köln, die Frankfurter Sparkasse, die Stadtsparkasse Düsseldorf, die Sparkasse Pforzheim Calw, die Mittelbrandenburgische Sparkasse zu Potsdam, die Kreissparkasse Ludwigsburg und die Sparkasse Krefeld (nur für das Berichtsjahr 2012).

Gesondert in den Bilanztabellen aufgeführt wird hingegen der Handelsbestand auf der Passivseite. Dies ist relevant für die Hamburger Sparkasse, die Sparkasse Köln-Bonn (nur für das Berichtsjahr 2012), die Nassauische Sparkasse (in einer Größenordnung von 850 Euro im Berichtsjahr 2013, die in den Tabellen nicht ersichtlich ist), die Sparkasse Pforzheim Calw, die Mittelbrandenburgische Sparkasse zu Potsdam und die Sparkasse Krefeld (nur für das Berichtsjahr 2012).

Auf der Passivseite decken die Kundeneinlagen den größten Teil der Bilanzsumme ab. Mit einem Anteil von 83,58 (79,43)% weist im Berichtsjahr 2013 die Ostsächsische Sparkasse Dresden die höchste Quote der hier betrachteten Institute auf. Es folgen die Frankfurter Sparkasse mit 82,83 (79,74)%, die Stadtsparkasse München mit 82,54 (81,36)%, die Sparkasse Nürnberg mit 82,44 (81,92)%, die Kreissparkasse München Starnberg Ebersberg mit 82,36 (81,21)%, die die Sparkasse Dortmund mit 81,28 (80,63)% und die Mittelbrandenburgische Sparkasse in Potsdam mit 80,17 (82,77)%.

Angesichts des Niedrigzinsumfeldes lohnt sich ein Blick auf das Verhältnis von Kundeneinlagen und Kundenforderungen. Nahezu ausgeglichen ist diese Relation zum Stichtag des Berichtsjahres 2013 mit 100,21 (102,54)% bei der Sparkasse Hannover, der Stadtsparkasse Düsseldorf mit 99,94 (95,95)% und in etwa bei der Kreissparkasse Heilbronn mit 102,23 (98,45)%. Traditionell kreditlastig sind hingegen die Kreissparkasse Köln mit 86,69 (86,57)%, die Landessparkasse zu Oldenburg mit 88,31 (88,04)% und Sparkasse Bremen mit 90,60 (86,65)%.

Dass die Großsparkassen aus den neuen Bundesländern einen Einlagenüberhang aufweisen, ist der Historie geschuldet, die das Kreditgeschäft über viele Jahre nahezu ausgeblendet hat. Entsprechend deutlich übersteigen mit 234,35 (237,05)% bei der Ostsächsischen Sparkasse Dresden, mit 203,36 (203,29)% bei der Sparkasse Leipzig und mit 182,45 (195,45) bei der Mittelbrandenburgischen Sparkasse Potsdam die Kundeneinlagen die Kundenforderungen. Doch auch die Fraspa zeigt sich mit einer Quote von 209,91 (210,07)% längst als gute Einlagensammelstelle für den Helaba-Konzern. An ähnliche Quoten kommen die anderen Großsparkassen aus den alten Bundesländern bei Weitem nicht heran. Bemerkenswert groß sind sie freilich mit 163,34 (159,76)% beziehungsweise 136,39 (133,86)% bei den Sparkassen in Nürnberg und Dortmund.

Zum Vergleich: Für die gesamten 417 deutschen Sparkassen hat der Deutsche Sparkassen- und Giroverband bei der Präsentation der Ergebnisse per Ende 2013 ein Volumen der Kundeneinlagen von 816,6 Mrd. Euro ermittelt und für die Kundenkredite 708,4 Mrd. Euro (siehe auch ZfgK 8-2014). Daraus errechnet sich für die Sparkassen eine durchschnittliche Quote von 115,27%. Daran gemessen liegen elf der hier betrachteten Großsparkassen über und dementsprechend 13 unter dem Durchschnitt. Auch viele der großen S-Primären sind demnach in ihrer Refinanzierung vergleichsweise wenig vom Kapitalmarkt abhängig. In Zeiten niedriger Zinsen und sogar der Diskussion über negative Einlagenzinsen ist dies freilich nicht unbedingt ein Vorteil in der Geschäftsausrichtung beziehungsweise der Konditionenpolitik. Die angepeilten Erträge im Management von Kundeneinlagen und/ oder Eigenanlagen zu erzielen, ist im derzeitigen Zinsumfeld eine ebenso sportliche Herausforderung wie die Ausweitung eines rentablen Kreditgeschäftes im harten Wettbewerb um Mittelstandskunden.

Bei den Großsparkassen gab es im Laufe der vergangenen beiden Jahre zahlreiche Personalveränderungen in den Vorständen. Diese wurden teilweise schon in der Vorjahresausgabe dieser Bilanzbesprechung (siehe ZfgK 23-2013) dokumentiert, sie werden deshalb hier nicht mehr berücksichtigt. Chronologisch erwähnt werden Personalwechsel auf der obersten Führungsebene seit dem Jahresbeginn 2014.

Seit März 2014 ist Jürgen Marquardt neu als stellvertretendes Vorstandsmitglied der Hamburger Sparkasse mit Zuständigkeit für das Privatkundengeschäft. Er folgte auf Reinhard Klein, der zur Bausparkasse Schwäbisch Hall wechselte und dort den Vorstandsvorsitz übernommen hat. Jürgen Marquardt war vorher Vorsitzender des Vorstands der NRS Norddeutsche Retail-Service AG, einem Dienstleistungsunternehmen für Sparkassen, an dem die Haspa Finanzholding, die Finanzholding der Sparkasse Bremen sowie der Sparkassen- und Giroverband für Schleswig-Holstein beteiligt sind. Zuvor war er schon viele Jahre bei der Haspa tätig.

Rainer Virnich ist im Mai 2014 als stellvertretendes Vorstandsmitglied in das Führungsgremium der Sparkasse Köln-Bonn aufgerückt. Dr. Michael Meyer, ehemals Vorstandsvorsitzender der BHW Bausparkasse und Vorstandsmitglied der Postbank AG, wurde mit Wirkung zum 1. Juni 2014 zum Mitglied des Vorstands der Stadtsparkasse Düsseldorf mit Verantwortung für das Privatkundengeschäft berufen. Gleichzeitig wurde der bisherige Generalbevollmächtigte Dr. Stefan Dahm zum stellvertretenden Mitglied des Vorstands der Stadtsparkasse Düsseldorf ernannt.

Direktor Daniel Zeiler, bisher Generalbevollmächtigter, ist zum 1. August 2014 zum stellvertretenden Vorstandsmitglied der Sparkasse Pforzheim Calw berufen worden. Gleichzeitig mit dieser Ernennung feierte er sein 25-jähriges Sparkassenjubiläum. Der Vorsitzende des Vorstandes bei der Landessparkasse zu Oldenburg, Martin Grapentin, hat zum 31. Oktober 2014 seine Tätigkeit aufgegeben und ist in den Ruhestand gegangen. Als sein Nachfolger hat Gerhard Fiand die Leitung der öffentlichrechtlichen Primärbank übernommen. Dessen bisherige Position besetzt seit 1. November 2014 Jürgen Rauber.

Ende November dieses Jahres hat der Vorstandsvorsitzende der Mittelbrandenburgischen Sparkasse in Potsdam, Johannes Werner, das Unternehmen verlassen. Im Mai, kurz nachdem bekannt wurde, dass sich die Sparkasse und ihr Vorstandsvorsitzender trennen würden, war Andreas Schulz, Vorstandsmitglied der MBS seit Anfang 2013 damit betraut worden, die Aufgaben des Vorstandsvorsitzenden bei dessen Abwesenheit zu übernehmen.

Walter Kleine ist im Juli dieses Jahres als Vorstandsvorsitzender aus der Sparkasse Hannover ausgeschieden. Seine Nachfolge übernahm zum 1. Dezember 2014 der bisherige stellvertretende Vorstandsvorsitzende Dr. Heinrich Jagau. Ebenfalls mit Wirkung zum 1. Dezember 2014 wurde Kerstin Berghoff-Ising, bislang stellvertretendes Vorstandsmitglied, als ordentliches Mitglied in das Führungsgremium der Sparkasse Hannover berufen. Das öffentlichrechtliche Institut schreibt sich auf die Fahnen, die erste deutsche Großsparkasse zu sein, deren Vorstand zur Hälfte von Frauen besetzt ist.

Mit Wirkung zum 1. April 2015 bestellte der Verwaltungsrat der Kreissparkasse Esslingen-Nürtingen Burkhard Wittmacher zum Nachfolger des amtierenden Vorstandsvorsitzenden Frank Scholz, der in den Ruhestand tritt. Die Position von Burkhard Wittmacher als Vorstand für das Unternehmenskundengeschäft wird dann Kai Scholze übernehmen.