Die Zahl der Primärinstitute der beiden großen Verbundgruppen verringert sich. Während sie im Genossenschaftssektor im Laufe dieses Jahres unter die Marke von 1 000 fallen dürfte, nähert sich der Sparkassensektor der Marke von 400. Durfte der Deutsche Sparkassen- und Giroverband im Frühjahr 2015 noch von 416 Instituten berichten, ist deren Zahl zum Ende des Berichtsjahres 2015 auf 413 und per Mitte Februar dieses Jahres auf 409 gesunken. Als bedenklich stufen beide großen Verbände dabei nicht die rückläufige Zahl an sich ein, sondern den Einfluss, den seit einigen Jahren regulatorische Vorschriften auf das Fusionsgeschehen ausüben. In der Praxis gibt es freilich in beiden Verbundgruppen keine monokausale Begründung für die sinkende Zahl an Instituten, sondern es ist immer auch das Zusammenspiel mit den veränderten Markt- und Wettbewerbsbedingungen. Diese sind neben der Regulierung mindestens ebenso stark von der Digitalisierung des gesamten Wirtschaftslebens und mit Blick auf die Banken einer starken Veränderung des Kundenverhaltens und der Vertriebsstrukturen geprägt.

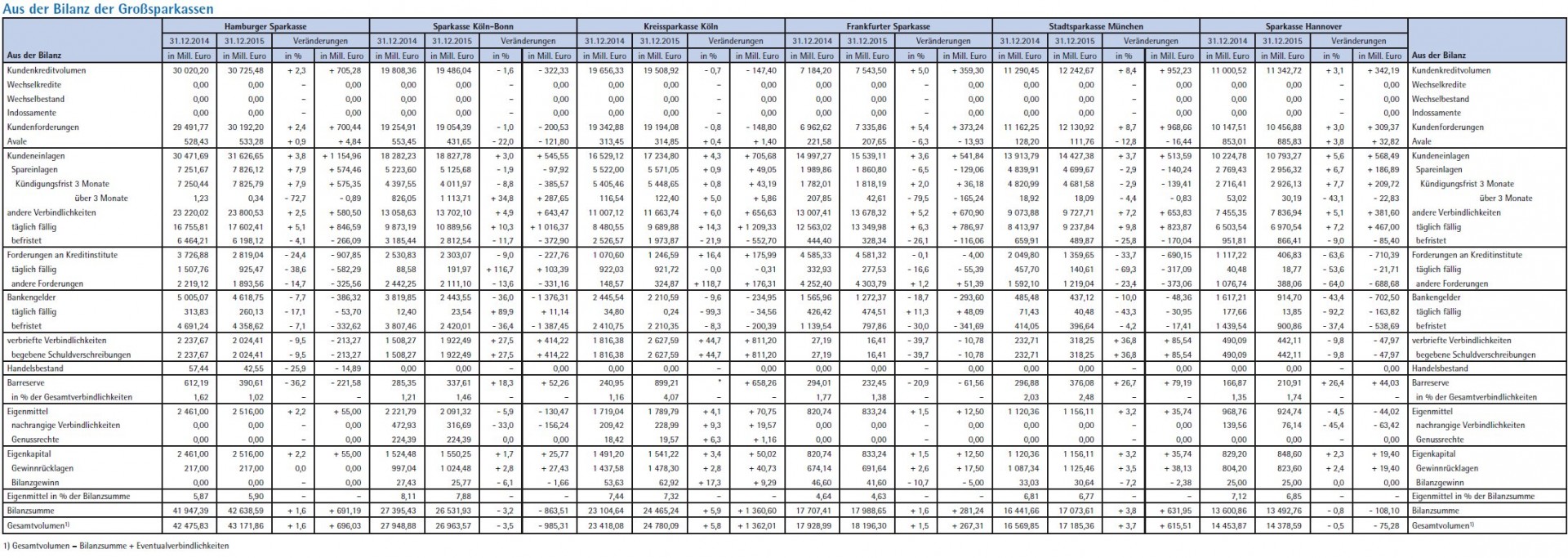

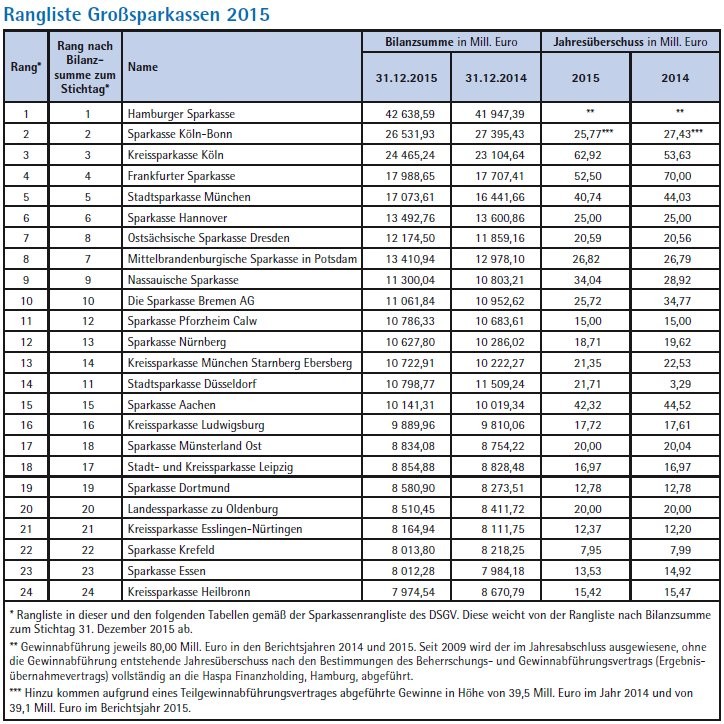

Am Volumen, sprich der aggregierten Bilanzsumme, gemessen sind die deutschen Sparkassen im Berichtsjahr insgesamt um 1,6% gewachsen und kommen auf 1 145 Mrd. Euro. Gut 320 Mrd. Euro beziehungsweise rund knapp 28% der Bilanzsumme des deutschen Sparkassensektors entfallen auf die im Folgenden betrachteten 24. Großsparkassen, deren Auswahl und Reihenfolge sich wie in den Vorjahren an der Sparkassenrangliste des DSGV orientiert. Die Zusammensetzung der Institute hat sich dabei für das Berichtsjahr 2015 nicht geändert. Nimmt man die ausgewiesene Bilanzsumme zum Bilanzstichtag als Maßstab, ergibt sich jedoch eine veränderte Reihenfolge (siehe Übersicht) Weiterhin nicht in die folgende Analyse einbezogen werden mit der Berliner Sparkasse, der BW-Bank sowie der Braunschweigischen Landessparkasse drei Institute, die in ihrer Region zwar die Sparkassenfunktion ausüben, aber in ihrer Berichterstattung keinen eigenständigen HGB-Abschluss ausweisen. Auf diese drei Institute wird am Ende der Betrachtungen mit einigen Eckdaten eingegangen. Anders als die BW-Bank und die Braunschweigische Landessparkasse, deren Geschäftsentwicklung in die Konzernberichterstattung ihrer Muttergesellschaften LBBW und Nord-LB einfließen, erstellt die Frankfurter Sparkasse, als Tochter der Helaba, einen auch im Bundesanzeiger veröffentlichten HGB-Abschluss und wird damit im Folgenden einbezogen.

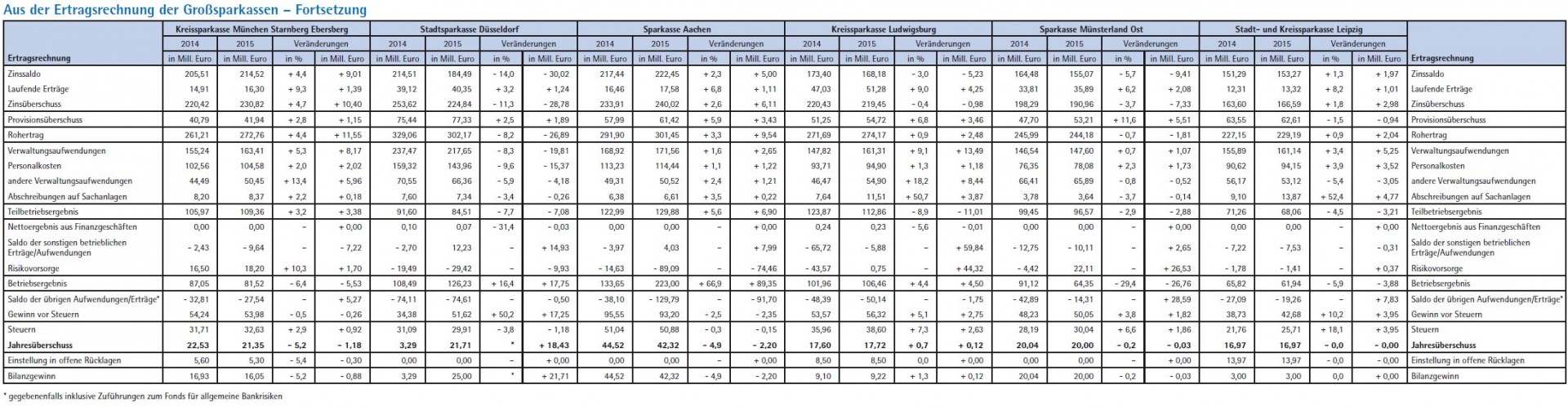

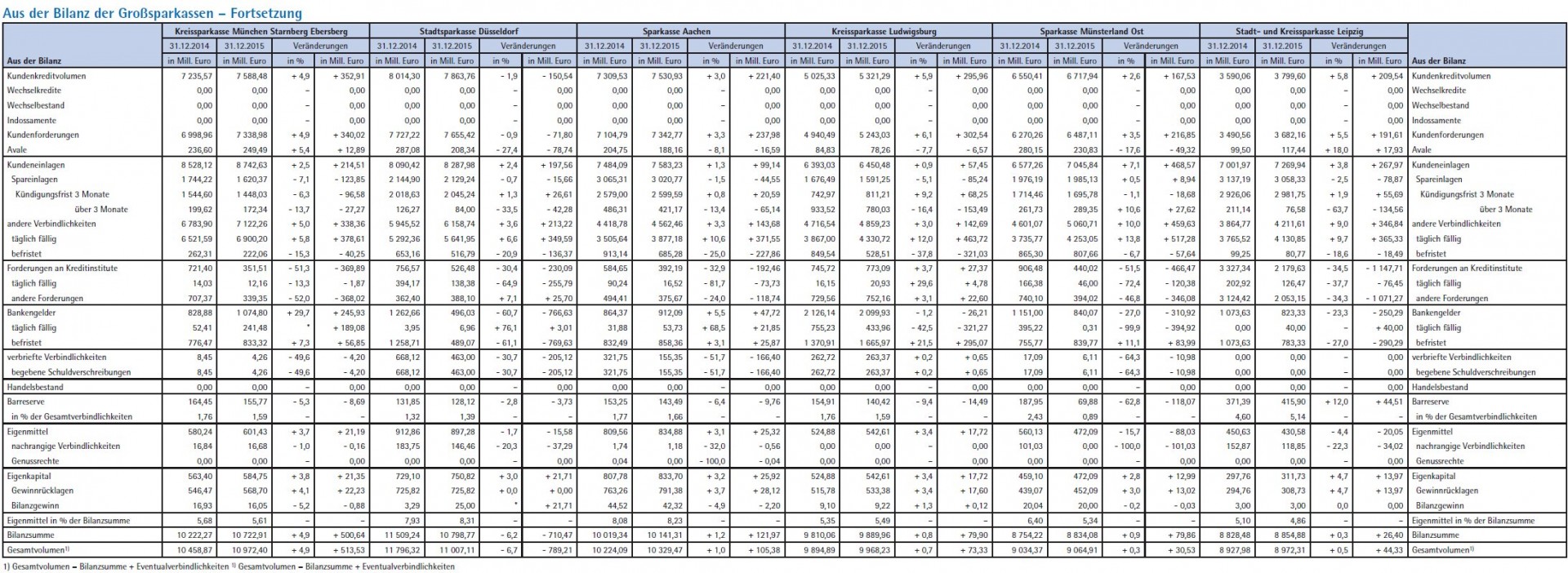

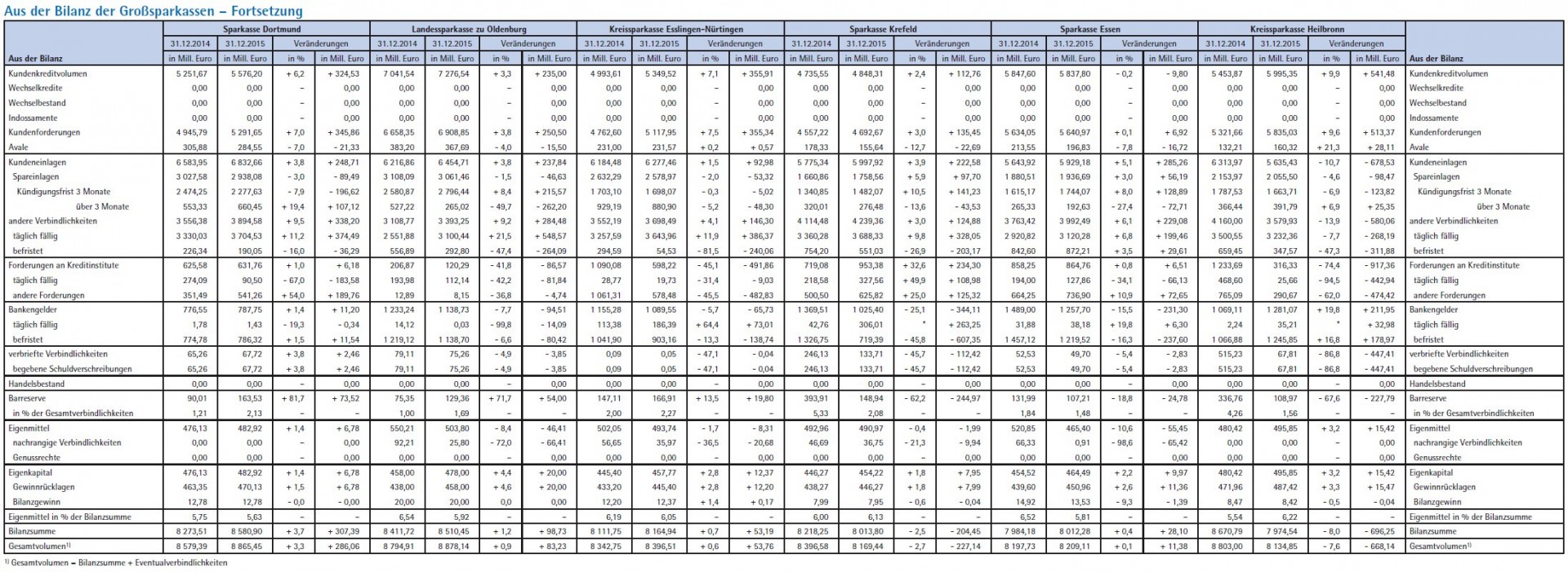

Die Bilanzsumme der hier betrachteten Großsparkassen ist in Summe mit gut 5,4% deutlich stärker gewachsen als bei den Sparkassen insgesamt. Es gibt jedoch auch Ausnahmen. Den markantesten Rückgang der Bilanzsumme gab es im Berichtsjahr mit minus 6,2% auf 10,8 Mrd. Euro bei der Stadtsparkasse Düsseldorf. Als Ursache hierfür nennt das Institut primär die geplante sukzessive Rückführung von Eigenanlagen, Refinanzierungsmitteln bei Kreditinstituten sowie Anteilen an verbundenen Unternehmen. Zur Erinnerung: In der letztjährigen Aufstellung der Bilanz- und Ertragszahlen lagen bei Redaktionsschluss die Zahlen der Sparkasse aus der nordrhein-westfälischen Landeshauptstadt für das Berichtsjahr 2014 noch nicht offiziell vor, weil der Geschäftsbericht aufgrund von Unstimmigkeiten zwischen Verwaltungsrat und Vorstand über den Gewinnausweis und die Gewinnverwendung der öffentlich-rechtlichen Primärbank noch einer Prüfung durch die zuständige Sparkassenaufsicht in NRW unterlag. Inzwischen sind nicht nur die Zahlen für 2014 veröffentlicht worden, sondern auch die für die Berichtsperiode 2015. In der Sparkasse haben die Debatten zwischen dem Vorstand und ihren Aufsichtsgremien im Verlauf dieses Jahres zu personellen Veränderungen im Vorstand geführt, auf die am Ende dieser Berichterstattung eingegangen wird.

Ebenfalls rückläufig war im Berichtsjahr die Bilanzsumme bei der Sparkasse Köln-Bonn (minus 3,2%), die in diesem Zusammenhang auf eine planmäßige Rückführung des Interbankengeschäftes verweist, bei der Sparkasse Hannover (minus 0,8%), bei der Sparkasse Krefeld (minus 2,5%) sowie bei der Kreissparkasse Heilbronn (minus 8,0%). Letztere nennt als Ursache für diesen doch deutlichen Rückgang kurzfristig über den Vorjahreswechsel angelegte und im Geschäftsjahr 2015 zurückgeführte Kundeneinlagen und Refinanzierungspositionen. Effekte dieser Art hatten sich bei der Sparkasse schon im Vorjahr bemerkbar gemacht. Im Rückblick auf die vergangenen fünf Jahre zeigt sich das starke Wachstum der Bilanzsumme im Berichtsjahr 2014 als Ausreißer nach oben. Seinerzeit hatten große Unternehmenskunden der Sparkasse Liquiditätsüberschüsse zum Jahresende kurzfristig angelegt und diese in den Monaten Januar und Februar wieder abgezogen.

Deutlich zugelegt hat im Berichtsjahr 2015 die Bilanzsumme der Mittelbrandenburgischen Sparkasse Potsdam. Sie erhöhte sich um 3,3% auf 13,41 Mrd. Euro, nachdem sie schon im Vorjahr um 5,6% auf 12,98 Mrd. Euro stark zugenommen hatte. An der Bilanzsumme per Stichtag gemessen rangiert die Sparkasse damit inzwischen auf Rang 7. Überdurchschnittlich gesteigert hat ihre Bilanzsumme insbesondere die Kreissparkasse Köln mit 5,9% auf 24,47 Mrd. Euro. Als Begründung verweist das Institut auf die deutliche Aufstockung der Rentenbestände zur Liquiditätssteuerung im Jahresverlauf und einen beträchtlichen Zuwachs der Guthaben bei der Deutschen Bundesbank am Jahresende. Auf der Refinanzierungsseite wird neben den Mittelzuflüssen bei den bilanzwirksamen Kundeneinlagen die Platzierung von Hypothekenpfandbriefen bei Kreditinstituten als ausschlaggebend genannt.

Als wichtigste Stellschraube zur Sicherung der Zukunftsfähigkeit haben viele Häuser wie schon im Vorjahr die Forcierung der Digitalisierung sowie die damit verbundene Anpassung der Vertriebsstrategie auf der Agenda. Bundesweite Aufmerksamkeit hat in diesem Zusammenhang im Frühjahr dieses Jahres der Vorstoß einer Gruppe von Großsparkassen erregt, die zusammen mit mittleren und kleinen Sparkassen und dem gruppeneigenen Technikdienstleister Finanzinformatik an einer App arbeiten, die die Kontoführung und Kontoeröffnung über das Smartphone entwickeln wollen. Inzwischen hat das Projekt "Yomo" die grundsätzliche Zustimmung des Bundeskartellamtes erhalten und kann dementsprechend von der Preisgestaltung bis zur funktionalen Ausstattung in der Gruppe weiterentwickelt und von Sparkassen verschiedener Größenordnung im Rahmen einer Gesamtstrategie eingesetzt werden (siehe auch bank und markt 10-2016 und cards Karten cartes 4-2016).

Viele der im Folgenden betrachteten Großsparkassen legen derzeit in ihrer Marktbearbeitung einen großen Stellenwert auf die Optimierung und Modernisierung ihrer Filialnetze unter dem Einfluss der Digitalisierung. So ist in diesem Zusammenhang schon im Vorjahr über eine Ausdünnung der Filialnetze in der Stadtsparkasse Düsseldorf und in der Kreissparkasse München Starnberg Ebersberg berichtet worden. Letztere hat flankierend zu der seinerzeit beschlossenen Zusammenlegung von Filialen und/oder der Umwandlung zu SB-Stellen im Sommer des laufenden Jahres an 28 wichtigen Standorten eine Verlängerung der Öffnungszeiten an den Randzeiten vorgenommen. Zudem wurde die Onlinefiliale durch ein um Videoberatung und Textchat erweitertes Angebot ergänzt. Auch die Sparkasse in Leipzig hat schon im Oktober vergangenen Jahres ein Projekt zur Weiterentwicklung ihres stationären Vertriebs gestartet (ZfgK 23-2015). Anlässlich des diesjährigen Sparkassentages wurde über die Einbindung neuer technischer Möglichkeiten in die Vertriebsaktivitäten der Stadtsparkasse München berichtet (ZfgK 8-2016).

Auch in anderen Großsparkassen wird die Optimierung der Vertriebswege weiter vorangetrieben. Teilweise geschieht das kontinuierlich, teils werden auch größere Projekte aufgelegt und mehr oder weniger offensiv in der Öffentlichkeit kommuniziert. Gleich im Januar des Berichtsjahres hat die Sparkasse Münsterland Ost angekündigt, bis 2020 ihre medialen und stationären Zugangswege neu strukturieren zu wollen. In den kommenden fünf Jahren will das Kreditinstitut 27 Filialen zu dezentralen Beratungscentern aufwerten und langfristig mit 48 von seinerzeit 66 personenbesetzten Standorten sowie 25 SB-Standorten im gesamten Geschäftsgebiet eine zur angemessenen Marktbearbeitung notwendige Präsenz gewährleisten. Die räumliche Nähe soll auch im Geschäftsgebiet in und um Münster durch eine größere "digitale Kundennähe" rund um die bereits gestartete Internetfiliale und durch die Ausweitung von Onlineangeboten ergänzt werden.

Zur Jahresmitte 2016 hat die Sparkasse Köln Bonn angekündigt, angesichts der rückläufigen Kundenfrequenz bis zum Jahresende 2017 in 22 Filialen Service und Beratung mit benachbarten Standorten zusammenlegen und damit das stationäre Vertriebsnetz auf 84 Filialen und 105 SB-Stellen ausdünnen zu wollen. Neben der Ausweitung des Beratungsangebotes per Telefon, Internet und mobilen Berater soll es auch neue Dienstleistungsangebote wie einen Bargeld-Bringservice geben.

In eine ähnliche Richtung, nämlich die Stärkung des Multikanalangebotes zielt die Haspa, die Anfang November dieses Jahres bis zum Jahre 2019 ein Investitionsprogramm von 200 Mill. Euro für eine wettbewerbsfähige Multikanalstrategie angekündigt hat. Die wichtigste technische Neuerung und auch das mit Abstand größte Investitionsvolumen bedeutet in diesem Zusammenhang die Zusammenarbeit mit der Finanzinformatik und die Übernahme der von vielen Sparkassen eingesetzten Gesamtbanklösung OS-Plus. Auf 145 Mill. Euro bis 2019 wird das Investitionsvolumen allein für dieses Großprojekt veranschlagt. Darüber hinaus will die größte deutsche Sparkasse ihre Filialen zu einem Treffpunkt für die Menschen in den Stadtteilen machen und sie auch verstärkt als Veranstaltungsorte nutzen lassen. Für das neue Filialkonzept, das 2017 pilotiert und ausgerollt werden soll, sind 30 Mill. Euro veranschlagt. Als zweite Säule des zukünftigen Wachstums will die Haspa den Ausbau der digitalen Angebote vorantreiben, angefangen von einem Relaunch der Website über bereits aus dem Sparkassensektor bekannte Anwendungen mobiler Services wie Kontowecker und Kontoticker bis zu Anwendungen, die auf einer Zusammenarbeit mit Fintechs gründen. Letzteres betrifft etwa die Lösung Gini für das Abfotografieren und die Datenübernahme von Rechnungen.

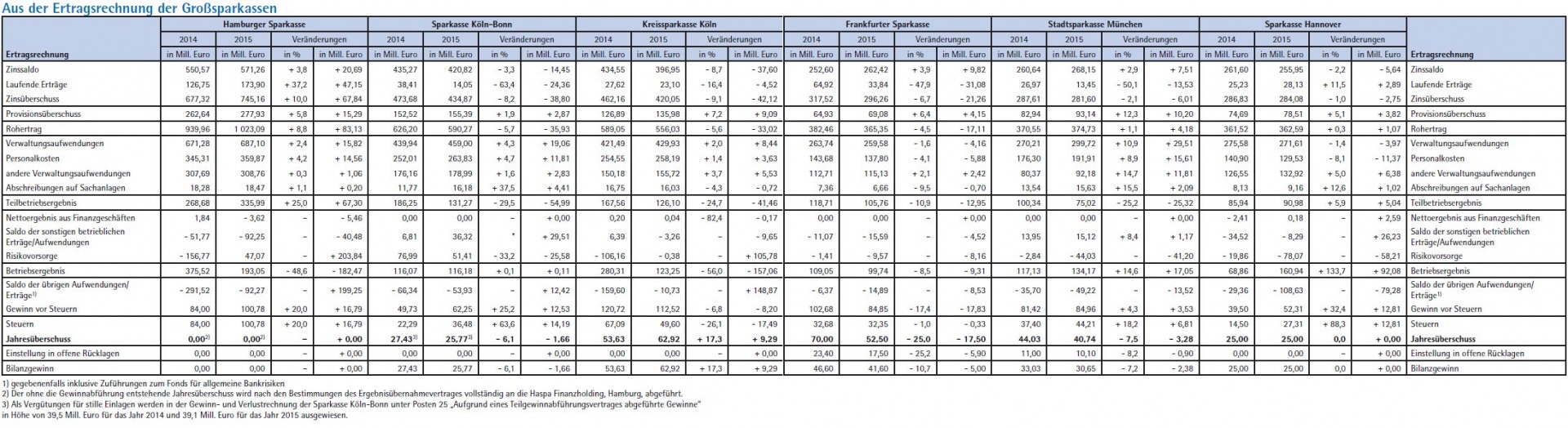

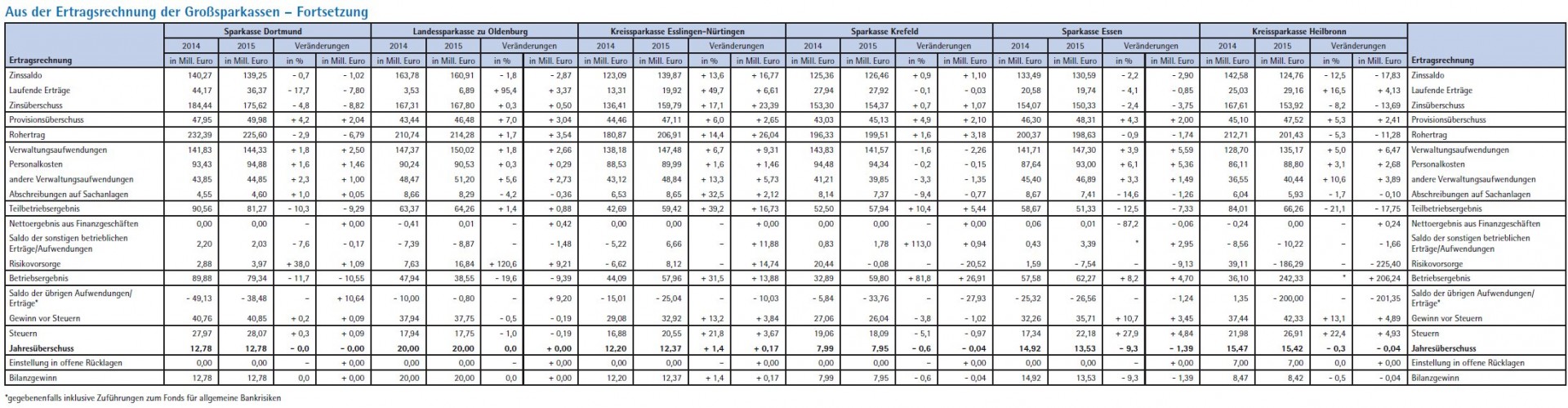

Die Ertragsrechnung der deutschen Großsparkassen ist wie die der gesamten hiesigen Kreditwirtschaft stark durch das Niedrigzinsniveau der vergangenen Jahre geprägt. Gleichwohl konnten die deutschen Sparkassen den Zahlen des DSGV nach den Zinsüberschuss mit einem Minus von 0,7% auf 23,0 (23,1) Mrd. Euro angesichts der anhaltenden Niedrigzinsphase nicht nur vergleichsweise gut halten. Sondern das Plus von 5,1% beim Provisionsüberschuss konnte seiner absoluten Höhe nach die Einbußen von 154 Mill. Euro im Zinsgeschäft sogar überkompensieren (siehe ZfgK 8-2016). Der Verwaltungsaufwand betrug insgesamt 19,4 (19,1) Mrd. Euro. Mit 10,8 (19,1) Mrd. Euro lag das Betriebsergebnis vor Bewertung 2015 fast auf Vorjahresniveau. Und mit Blick auf das Bewertungsergebnis waren bei der Risikovorsorge im Kreditgeschäft die Zuschreibungen gar höher als die Abschreibungen. Das Ergebnis vor Steuern lag 2015 bei 4,6 (4,8) Mrd. Euro. Als gewinnabhängige Steuerzahlungen standen 2,6 (2,8) Mrd. Euro zu Buche. Und insgesamt konnte der Jahresüberschuss mit 2,0 Mrd. Euro auf dem Vorjahresniveau gehalten werden.

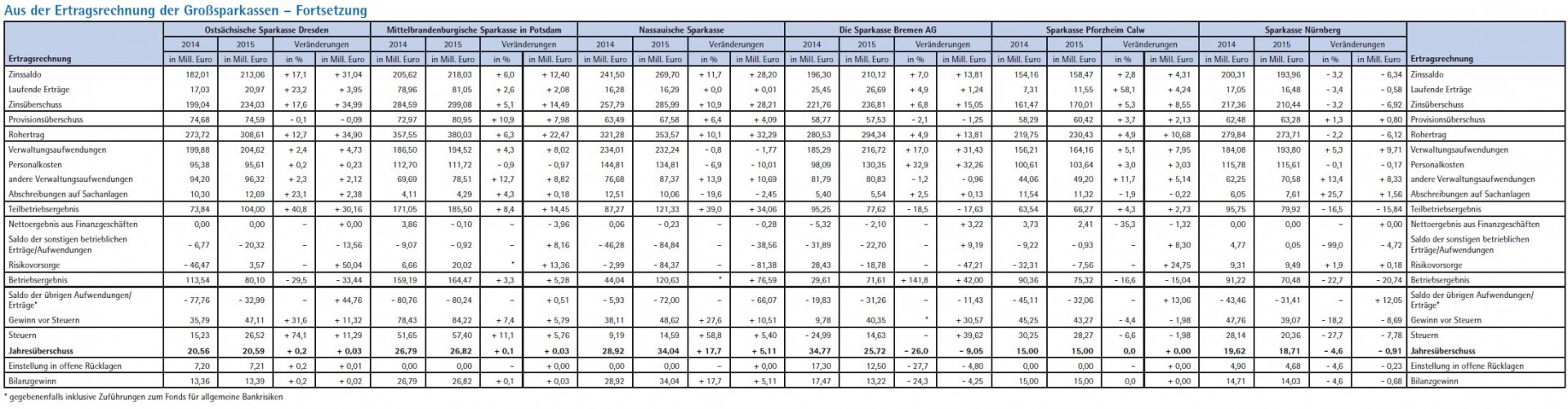

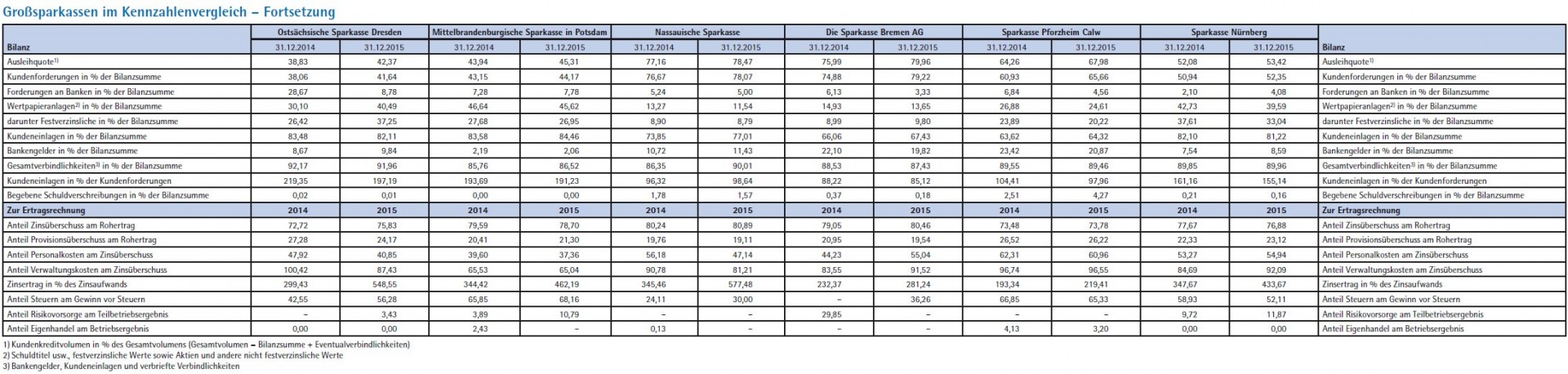

Dass die deutschen Sparkassen ihren Zinsüberschuss im Berichtsjahr 2015 vergleichsweise stabil halten konnten, erklärt die Deutsche Bundesbank in ihrer Berichterstattung zur Ertragslage der deutschen Kreditinstitute maßgeblich mit dem größeren Kreditvolumen sowie einer Ausweitung der bilanziellen Fristentransformation. Rein formal zeigt sich die passable Entwicklung des Zinsgeschäftes auch bei den hier betrachteten Großsparkassen. Genau zwölf, also die Hälfte der Häuser, konnte im Berichtsjahr 2015 ihren Zinsüberschuss steigern, beim Rest zeigen sich Rückgänge. Mit plus 17,6% beziehungsweise 17,1% zeigen die Ostsächsische Sparkasse Dresden und die Kreissparkasse Esslingen-Nürtingen dabei die deutlichsten Zuwächse.

Als Ursache dieser Entwicklung nennt erstere eine deutliche Erhöhung des Kundenkreditvolumens sowie die an die Kunden weitergegebenen Zinssenkungen am Geld- und Kapitalmarkt. Die Rückführung des Zinsaufwandes um rund 19 Mill. Euro, so wird im Geschäftsbericht betont, konnte den Ertragsrückgang nahezu kompensieren. Auch die Kreissparkasse Esslingen-Nürtingen verweist auf Rückgänge sowohl bei den Zinserträgen als auch bei den Zinsaufwendungen. Letztere fielen allerdings deutlich stärker aus als die Erträge. Die Sparkasse betont in diesem Zusammenhang, im Berichtsjahr 2015 erneut für die künftigen Jahre Vorsorge getroffen zu haben, indem langfristige Zinsvereinbarungen gegen Vorfälligkeitsentschädigung (Close-out) aufgelöst wurden.

Deutliche Rückgänge des Zinsüberschusses haben die Stadtsparkasse Düsseldorf (minus 11,3%), die Kreissparkasse Heilbronn (minus 8,2%) und die beiden Kölner Sparkassen zu verzeichnen. Während die Sparkasse Köln-Bonn den Rückgang laut Bundesanzeiger recht allgemein gehalten dem europäischen Niedrigzinsniveau zuschreibt, wird die Kreissparkasse Köln deutlich konkreter. Der Rückgang, so heißt es dort, war insbesondere bedingt durch Closeout-Zahlungen aus der Beendigung von Derivaten zur Zinsbuchsteuerung in Höhe von 46,4 (16,2) Mio. Euro. Die Auflösung dieser Geschäfte diene der Entlastung des Zinsüberschusses durch die Reduzierung des Zinsaufwandes in den Folgejahren. Und ohne diese Maßnahme wäre der Rückgang des Zinsüberschusses deutlich geringer ausgefallen. Der Rückgang des Zinsüberschusses habe im Übrigen durch höhere laufende Erträge teilweise kompensiert werden können. Als ausschlaggebend werden an dieser Stelle im Wesentlichen gestiegene laufende Erträge aus Beteiligungen und sonstigen Investmentanteilen genannt.

Auch die Stadtsparkasse Düsseldorf erläutert den unerwartet deutlichen Rückgang des Zinsüberschusses einschließlich laufender Erträge um 11,3% auf 225 (254) Mill. Euro im Bundesanzeiger sehr ausführlich. Dabei waren die Zinserträge gegenüber dem Vorjahr rückläufig (minus 22 Mill. Euro), während die Zinsaufwendungen anstiegen (plus 7 Mill. Euro). Der Rückgang der Zinserträge sieht die Sparkasse primär bedingt durch rückläufige Erträge im Kreditgeschäft sowie bei festverzinslichen Wertpapieren. Der Anstieg der Zinsaufwendungen resultiert insbesondere aus Aufwendungen im Zusammenhang mit der Änderung der Bewertungsmethode bei Rückstellungen für Prämiensparverträge bei gleichzeitigem Rückgang der Zinsaufwendungen für das Einlagengeschäft.

Unter anderem verweist die Sparkasse mit Blick auf das Zinsergebnis auf Aufwendungen in Höhe von 20 (4) Mill. Euro sowie Erträge in Höhe von 14 (2) Mill. Euro, die aus "Close-out-Zahlungen" aus der Beendigung von Swaps resultieren. Die Schließung von Swaps sei im Rahmen der Steuerung des Zinsänderungsrisikos erfolgt und diene auch der Begrenzung von Adressenausfallrisiken gegenüber Kontrahenten sowie der künftigen Stabilisierung des Zinsergebnisses. Für Swapgeschäfte im Kundengeschäft mit vorhandenen Zinsuntergrenzen, so heißt es weiter, wurden Rückstellungen bei Verpflichtungsüberschüssen gebildet und unter dem Posten "Sonstige betriebliche Aufwendungen" ausgewiesen. Die laufenden Erträge aus Beteiligungen und Anteilen an verbundenen Unternehmen stiegen in Düsseldorf gegenüber dem Vorjahr um insgesamt 2 Mill. Euro. Die laufenden Erträge aus Beteiligungen verringerten sich auf 5 (14) Mill. Euro, aus Anteilen an verbundenen Unternehmen legten sie mit 35 (24) Mill. Euro deutlich zu.

Während im Berichtsjahr bei den deutschen Sparkassen insgesamt die leichten Rückgänge des Zinsüberschusses durch ein Plus des Provisionsüberschusses überkompensiert werden konnte, ist dies bei den Großsparkassen nicht der Fall. Gleichwohl hat sich der Provisionsüberschuss bei 21 der hier betrachteten Häuser erhöht. Lediglich die Sparkassen in Bremen (minus 2,1%), Leipzig (minus 1,5%) und Dresden (minus 0,1%) melden leichte Rückgänge. Den stärksten Zuwachs weist mit plus 11,6% die Sparkasse Münsterland Ost aus, insbesondere aufgrund höherer Erträge aus dem Giro- und Wertpapiergeschäft, wie sie im Bundesanzeiger erläutert.

Sehr detailliert berichtet die traditionell ertragsstarke Mittelbrandenburgische Sparkasse (MBS) über die Ursachen der Erhöhung des Provisionsüberschusses um 10,9% auf 89,95 Mill. Euro beziehungsweise relativ von 0,58% auf 0,62% der Durchschnittsbilanzsumme (DBS). Sie sieht dabei das Wachstum durch die Sparkasse und die Tochtergesellschaft Weberbank getragen. Den absoluten Zuwachs beim Provisionsergebnis resultiert dabei in der Sparkasse im Wesentlichen aus einer positiven Entwicklung im Karten-/Barzahlungsverkehr, im Wertpapier-, im Auslands- und in Vermittlungsgeschäften. So konnten durch einen gestiegenen Fondsabsatz die Wertpapierprovisionen trotz hoher Fälligkeiten bei den verzinslichen Wertpapieren und insgesamt rückläufiger Bestände in den Kundendepots um 16,8% gesteigert werden. Nach wie vor, so die Sparkasse, machen Renten und Fondsanlagen zirka 90% des Wertpapiervermögens ihrer Kunden aus.

Die Erträge aus dem Auslandsgeschäft erhöhten sich bei der MBS im Wesentlichen durch Zuwächse im kommerziellen Geschäft um 28,6%. Der Anteil am gesamten Provisionsergebnis, so der ergänzende Hinweis, ist mit 1,3% aber vergleichsweise gering. Einen deutlichen Zuwachs verzeichneten die Erträge aus dem Karten- und Barzahlungsverkehr mit 39,5%, wohingegen die Giroprovisionen nahezu stabil gehalten werden konnten. Innerhalb des Vermittlungsgeschäftes verweist die Sparkasse auf ein differenziertes Bild mit einer insgesamt leicht positiven Entwicklung von 1,2%. Während die Provisionen aus dem Versicherungsgeschäft aufgrund geringerer Nachfrage um 8,9% zurückgingen, zeigten sich hingegen im Immobilien- und Bauspargeschäft Zuwächse von 19,2% beziehungsweise 15,8%. Der Rückgang bei den Versicherungsprovisionen wird dabei teilweise auf die Umstellung von Provisionszahlungen aufgrund des Lebensversicherungs-Reformgesetzes zurückgeführt. Dass der Provisionsüberschuss in der Weberbank um 21,5% gewachsen ist und das relative Ergebnis mit 0,91% der DBS deutlich über dem Vorjahresniveau lag, schreibt die Sparkasse deutlich gestiegenen Erträgen aus der Vermögensverwaltung zu.

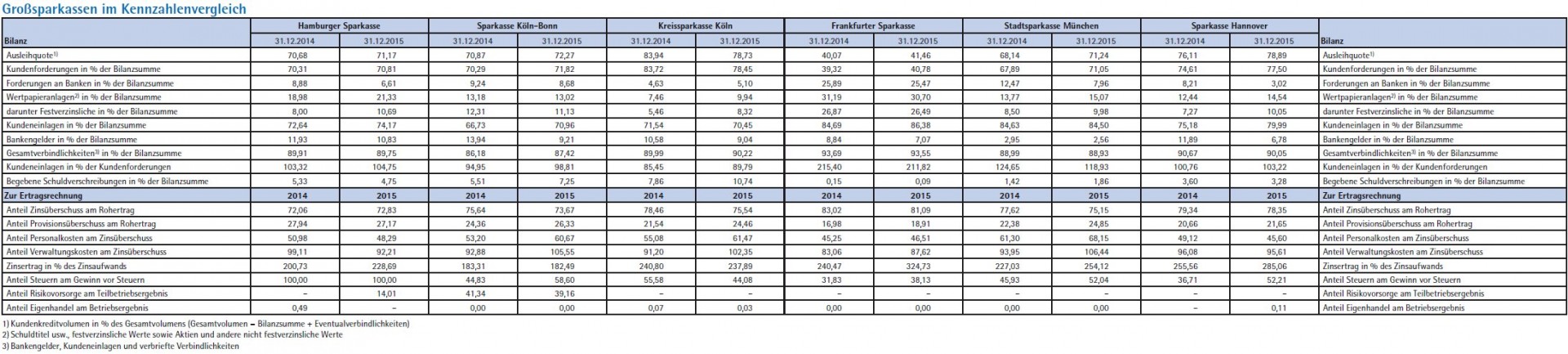

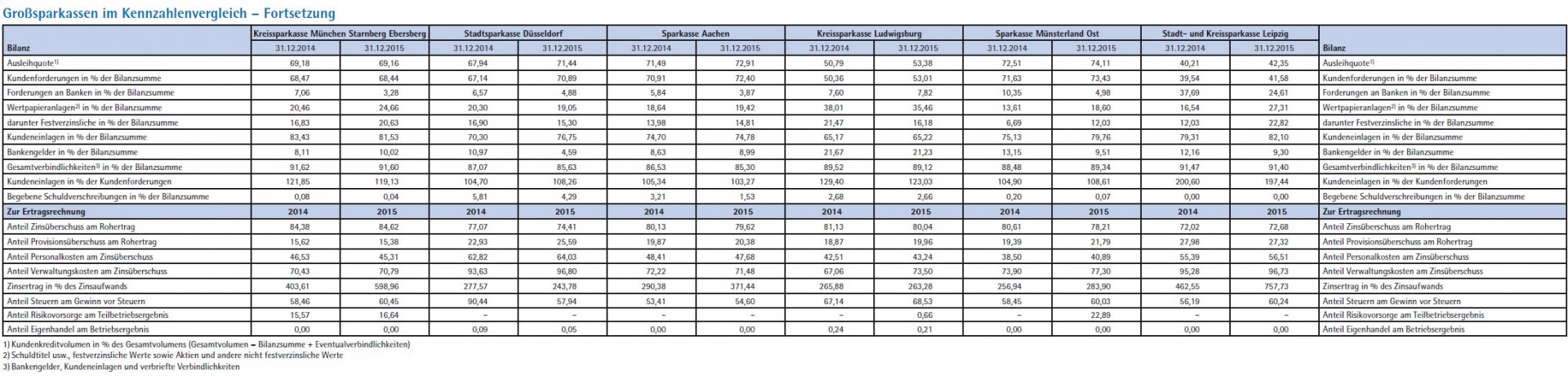

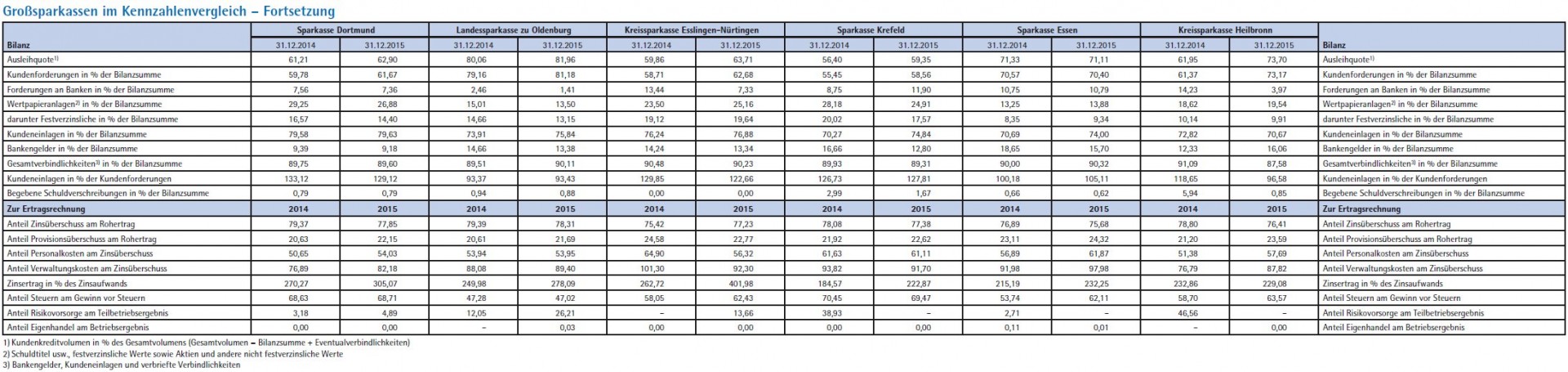

Betrachtet man den Rohertrag als Summe von Zins- und Provisionsüberschuss lagen 15 Sparkassen im Plus und acht im Minus. Der Anteil des Zinsgeschäftes am Rohertrag schwankt dabei von 72,68 (72,02) (Stadt- und Kreissparkasse Leipzig) bis 84,62 (84,38)% (Kreissparkasse München Starnberg Ebersberg). Umgekehrt generiert damit die Stadt- und Kreissparkasse Leipzig 27,32 (27,98)% des Rohertrages aus dem Provisionsgeschäft, während es bei der Kreissparkasse München Starnberg Ebersberg 15,38 (15,62)% sind.

Gestiegen sind in 19 der betrachteten Großsparkassen die Verwaltungsaufwendungen, allerdings in höchst unterschiedlichem Maße, besonders stark in der Sparkasse Bremen (plus 17,0%) in der Stadtsparkasse München (plus 10,9%) und in der Kreisparkasse Ludwigsburg (plus 9,1%). Während die Sachkosten in Bremen sogar leicht zurückgeführt werden konnten, wird für die Personalkosten ein Plus von knapp 33% ausgewiesen. Die Sparkasse nennt als außerordentlichen Effekt umfangreiche, sozial verträglich gestaltete Vorruhestandsvereinbarungen und die daraus resultierenden Rückstellungserfordernisse und verweist in den Folgejahren korrespondierend zur Laufzeit der Vorruhestandsvereinbarungen auf kommende Aufwandsentlastungen. Bereinigt um diesen Einmaleffekt, so heißt es, reduzierte sich der Personalaufwand gegenüber dem Vorjahr um 1,6 Mill. Euro.

Die Stadtsparkasse München verweist auf die Aufwendungen im Rahmen der strategischen Neuausrichtung und mit Blick auf die Steigerung des Personalaufwands im Wesentlichen auf die um 11,7 Mill. Euro gestiegenen Kosten für die Altersversorgung.

Die Stadtsparkasse Düsseldorf als Institut mit den stärksten Kostensenkungen nennt als Ursache für die Rückführung ihrer Verwaltungsaufwendungen um 8,3% primär Aufwendungen im Vorjahr in Höhe von 15 Mill. Euro für die Bildung einer Rückstellung im Rahmen eines für fünf Jahre entwickelten Programmes zur Deckelung des Personalaufwandes.

Wiesen im Vorjahr unter Einbeziehung der erst nachträglich veröffentlichten Ergebnisse der Stadtsparkasse Düsseldorf 14 der betrachteten 24 Großsparkassen bei der Risikovorsorge einen Ertrag aus, so sind es diesmal 13. Den stärksten Swing in die eine oder andere Richtung weisen dabei die Haspa und die Kreissparkasse Heilbronn aus. In der größten deutschen Sparkasse war im Berichtsjahr 2015 zwar eine höhere Risikovorsorge bei der Bewertung der eigenen Wertpapiere zu verzeichnen, die Vorsorge im Kreditgeschäft wird jedoch weiterhin als sehr günstig eingestuft. Dass die Risikovorsorge insgesamt anders als im Vorjahr wieder als Aufwand ausgewiesen wird, führt die Sparkasse auf eine über ihren Erwartungen liegende Vorsorge für mögliche Risiken in den Folgejahren zurück.

Ein Ertrag von 186,29 Mill. Euro steht bei der Kreissparkasse Heilbronn für die Risikovorsorge zu Buche. Die Bildung und gleichzeitig deutliche höhere Auflösung von § 340f HGB Vorsorgereserven (Umwidmung nach § 340g HGB), so die Erläuterung im Bundesanzeiger, führten zu einem aus Vorjahressicht unerwartet hohen positiven Bewertungsergebnis für Kredite. Ebenfalls unerwartet positiv entwickelte sich zudem das Bewertungsergebnis aus Wertpapiergeschäften insbesondere durch Kursgewinne aus dem vorzeitigen Verkauf von Länder-Schuldscheinen. Die Zuführungen zum Fonds für allgemeine Bankrisiken nach § 340g HGB betrugen im Berichtsjahr gut 200 Mill. Euro, das bedeutet eine Verdopplung.

Nach Berücksichtigung der Steuerposition, die sich bei 16 Großsparkassen erhöht hat, weisen sechs der betrachteten Häuser einen unveränderten Jahresüberschuss aus, bei sieben ist er gestiegen und bei elf rückläufig. Bei einigen Häusern wie der Haspa und der Sparkasse Köln Bonn gibt es allerdings Gewinn- beziehungsweise Teilgewinnabführungsverträge.

Neben den in den Tabellen berücksichtigten 24 Großsparkassen veröffentlichen die Berliner Sparkasse, die Braunschweigische Landessparkasse und die BW-Bank zwar keine gesonderten Geschäftsberichte, die beiden ersteren geben aber sehr wohl Eckdaten zum Geschäftsverlauf bekannt. Die auch als Sparkasse der Landeshauptstadt Stuttgart fungierende Baden-Württembergische Bank (BW-Bank) indes hat anders als in den vergangenen Jahren zum Jahresabschluss 2015 keine gesonderte Pressemitteilung oder einen eigenen Jahresbericht aufgelegt und veröffentlich keine eigenen Geschäftszahlen mehr. Auch die Segmentberichterstattung der Muttergesellschaft Landesbank Baden-Württemberg über den Bereich Retail/Sparkassen bietet keine sinnvolle Annäherung. Denn diese enthält zwar die wesentlichen Aktivitäten der BW-Bank, aber darüber hinaus auch die Geschäfte im Rahmen der Sparkassenzentralbankfunktion der LBBW.

Die Berliner Sparkasse wird derzeit aus der alten Struktur der dortigen Landesbank heraus entwickelt. Der Umbau auf sparkassentypische Geschäftsstrukturen, so verlautet aus Berlin, geht in die Endphase und liegt gut im Zeitplan. Mit Blick auf die Geschäftsentwicklung meldet die Sparkasse der Hauptstadt für das zurückliegende Geschäftsjahr eine zum Teil deutliche, über den Erwartungen liegende Verbesserung bei den wesentlichen Kennziffern. Wesentliche Impulse für den Geschäftsverlauf werden der gewerblichen Immobilienfinanzierung zugeschrieben. Dass der Zinsüberschuss mit 733 (828) Mill. Euro deutlich unter dem Vorjahreswert liegt, wird maßgeblich dem Wegfall der Gewinnabführung der Berlin Hyp zugeschrieben. Der Provisionsüberschuss lag mit 244 Mill. Euro um 12 Mill. Euro unter dem Vorjahreswert. Die Verwaltungsaufwendungen stiegen auf 890 (799) Mill. Euro. Diese vergleichsweise deutliche Erhöhung um 11% wird vor allem den höheren Zuführungen zu den Pensionsrückstellungen sowie den wachsenden regulatorischen Anforderungen zugeschrieben. So lag etwa der Aufwand für die 2015 erstmals nach europäischen Regeln erhobene Bankenabgabe mit 17 (1) Mill. Euro deutlich höher als im Vorjahr. Die Risikovorsorge im Kreditgeschäft wies einen Nettoaufwand von 77 (152) Mill. Euro auf. Als Ergebnis nach Steuern stehen 12 Mill. Euro zu Buche. Das liegt deutlich über dem ursprünglichen Prognosen, die von einem Fehlbetrag ausgingen. Das Vorjahresergebnis von 47 Mill. Euro war zur vollständigen Wiederauffüllung der stillen Einlage genutzt worden.

Auch die zum Nord-LB-Konzern gehörende Braunschweigische Landessparkasse hat im Jahr ihres 250-jährigen Bestehens im Rahmen ihres Jahresberichts einige Kennzahlen veröffentlicht. Mit Blick auf die Bilanz weist das Institut zum Stichtag 31. Dezember 2015 Kredite und Darlehen in Höhe von unverändert 4,642 Mrd. Euro aus. Die Einlagen sind auf 5,295 (5,046) Mrd. Euro angewachsen. Die Eckdaten zur Ertragsentwicklung: Der Zinsüberschuss betrug 165,7 (165,7) Mill. Euro. Der Provisions- und Handelsüberschuss wird mit 30,9 (22,4) Mill. Euro ausgewiesen. Von 133,0 Mill. Euro im Vorjahr auf 125,7 Mill. Euro für das Berichtsjahr hat sich der Verwaltungsaufwand reduziert. Und als Betriebsergebnis nach Risikovorsorge verblieben 32,7 (31,3) Mill. Euro.

Die Veränderungen in den Vorständen der hier betrachteten Großsparkassen im Berichtsjahr 2015 sind schon in der Vorjahresausgabe dieser Bilanzbesprechung bis etwa zum Jahreswechsel 2015/2016 dokumentiert. Die angekündigten oder bereits vollzogenen Personalveränderungen auf Vorstandsebene im laufenden Jahr werden im Folgenden in der Abfolge der Sparkasse in der DSGV-Rangliste 2015 aufgeführt.

Dr. Nicole Handschuher, ehemals stellvertretenes Vorstandsmitglied der Kreissparkasse München Starnberg Ebersberg, wurde im Mai 2016 zum Vorstand der Sparkasse Köln-Bonn berufen. Sie hat ihr Amt mittlerweile angetreten und verantwortet die Bereiche Finanzen, Controlling und Risikomanagement. Der aktuelle Bereichsleiter des Großkundengeschäfts der Bayern-LB Stefan Hattenkofer wurde zum Vorstand der Stadtsparkasse München berufen. Er wird seine neue Aufgabe zum 1. Januar 2017 antreten und komplettiert mit Verantwortung für das Firmenkundengeschäft mit großen Unternehmen und Bauträgern, für Private Banking sowie für Treasury als viertes Mitglied den Vorstand.

Ende August 2016 hat der Verwaltungsrat der Nassauischen Sparkasse Michael Baumann zum neuen Vorstandsmitglied für das Privatkundengeschäft bestellt. Er folgt in dieser Funktion Andreas Fabich nach, der im Juli bekannt gegeben hatte, dass er die Naspa verlassen wird. Der Wechsel fand zum 1. September 2016 statt.

Auch bei der Stadtsparkasse Düsseldorf gab es personelle Veränderungen. Im August wurde das stellvertretene Vorstandsmitglied Dr. Stefan Dahm zum ordentlichen Vorstandsmitglied per 1. Oktober 2016 bestellt. Karin-Brigitte Göbel, seit 2009 Mitglied des Vorstandes der Stadtsparkasse, wurde ab 1. Januar 2017 für fünf Jahre wiederbestellt. Sie wird neue Vorsitzende des Vorstands. In dieser Position folgt sie Arndt M. Hallmann nach, der sein Amt zum 31. Dezember 2016 niederlegen wird.

Seit dem 1. Februar 2016 ist Michael Thanheiser neuer stellvertretender Vorstandsvorsitzender der Landessparkasse zu Oldenburg. An seinen Aufgaben als Leiter des Privatkundengeschäfts der Sparkasse wird sich in seiner neuen Position im Vorstand der Sparkasse jedoch nichts ändern. Er übernimmt das Amt von Harald Tölle, der Ende Januar 2016 aus dem Vorstand der LzO ausgeschieden ist. Neu im Vorstand ist der ehemalige Vorsitzende der Geschäftsleitung Mittelstand des Regionalgebietes Dortmund der Commerzbank, Olaf Hemike. Bei der LzO wird er für das Firmenkundengeschäft zuständig sein.