Zu den Prioritäten der Europäischen Zentralbank für das Jahr 2016 gehörte die Angemessenheit der Eigenkapitalausstattung der systemrelevanten Banken in Europa.1) Darüber, was angemessen ist, gibt es unterschiedliche Ansichten. Ein radikaler Vorschlag aus dem Wissenschaftsbereich fordert Eigenkapital (EK) in Höhe von 20 Prozent bis 30 Prozent des Assetvolumens. Eine intensive Debatte darüber, wie dieser Vorschlag in der Praxis umgesetzt werden könnte, fehlt. Dabei sind beziehungsweise waren hohe EK-Quoten von Banken nichts Unbekanntes. Die Eigenmittelausstattungen der im 19. Jahrhundert gegründeten Aktienbanken sind ein Beispiel. Die Deutsche Bank hatte 1871 eine Eigenkapitalquote von 42,1 Prozent vorzuweisen; die Dresdner Bank erreichte im Jahre 1873 eine Quote von 61,1 Prozent. Im Verlauf des 20. Jahrhunderts sank die durchschnittliche EK-Quote der Banken deutlich ab. Seit Ende des Jahrhunderts wurde wieder auf eine Anhebung gedrängt.

Annäherung zwischen Wissenschaft und aufsichtsrechtlichem Handeln

2013 setzten sich Admati und Hellwig in ihrem Buch The Banker's New Clothes mit dem Eigenkapitalproblem der Banken auseinander. Roger Myerson von der University of Chicago hält das Buch für eines der wichtigsten, die nach der Subprimekrise erschienen sind, und stellt es in eine Reihe mit Keynes General Theory.2) Das Buch verdient Myerson zufolge nicht nur "widest public readership". Vielmehr fordert Myerson auch dazu auf, die Vorschläge tatsächlich umzusetzen.

Genau darauf zielen Admati und Hellwig ab. Sie gehen die Gründe durch, die gegen höhere Eigenkapitalquoten vorgebracht werden und entkräften sie überzeugend.3) Die Autoren schlussfolgern, dass Banken 20 Prozent bis 30 Prozent des Assetwertes an EK halten sollten.4) Solche Werte scheinen sehr hoch zu sein, aber neueste Ansätze der Bankenaufsicht im Zusammenhang mit der MREL zeigen, dass schon über Haftungsmittel in Höhe von 12 Prozent bis 16 Prozent der Bilanzsumme nachgedacht wird. Damit ist der Gap zwischen wissenschaftlichen Forderungen und aufsichtsrechtlichem Handeln bereits viel kleiner geworden, als er noch vor Jahren war.

Admati und Hellwig erklären, dass sie nie eine kohärente Antwort auf die Frage bekommen hätten, warum Banken nicht 20 oder 30 Prozent ihres Assetwertes an EK halten sollten. Dies ist Anlass der vorliegenden Studie, die Vorschläge untersucht, wie man eine Quote von 30 Prozent harten Kernkapitals (im Folgenden "30-Prozent-Problem") ganz praktisch realisieren könnte.

Fünf Gruppen von Lösungsvorschlägen

Im Folgenden werden fünf Gruppen von Lösungen für das 30-Prozent-Problem aufgezeigt und kurz skizziert. Die fünfte Lösung wird ausführlicher beleuchtet:

1. Stammaktien: Aktienkapital einer Aktiengattung.

2. Gattungsaktien: Mehrere Gattungen von Aktien.

3. Bailin: Aktienkapital und nachrangige Verbindlichkeiten, die zusammen zu haftendem Eigenkapital im regulatorischen Sinne erklärt werden (Bail-in-Lösung).

4. Innen-Außen-Verhältnis: Aktienkapital im Außenverhältnis und Zusatzvereinbarungen der Aktionäre im Innenverhältnis mit Tranchenbildung und Wasserfallprinzip.

5. Zweckgesellschaft: Aktienkapital einer Gattung bereitgestellt durch eine Zweckgesellschaft, die sich mit diversen Schuldtiteln nach dem Wasserfallprinzip refinanziert.

1. Aktienkapital mit einer Aktiengattung: Die Finanzierung von 30 Prozent des Assetvolumens von Banken mit Aktien einer Gattung ist vermutlich Albtraum und Horrorvorstellung der Finanzbranche im All gemeinen, der Emissionsabteilungen von Banken im Besonderen und der Verwalter von Finanzvermögen ganz speziell. Man stelle sich eine Bank mit 1 Billion Euro Bilanzsumme vor. Sie müsste für 300 Milliarden Euro Stammaktien emittieren. Vermögensverwalter hätten riesige Mengen niedrigrentierlicher und langweiligster Eigenkapitaltitel in ihre Konzepte zu integrieren. Unmöglich wäre das zwar nicht. Aber es müssten neue Strukturen der Asset Allocation entwickelt und viel Überzeugungsarbeit geleistet werden.

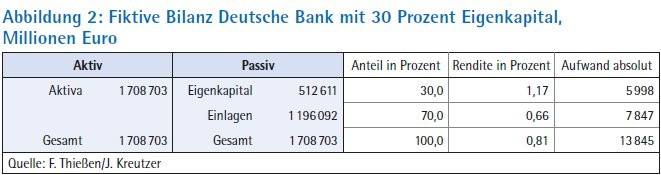

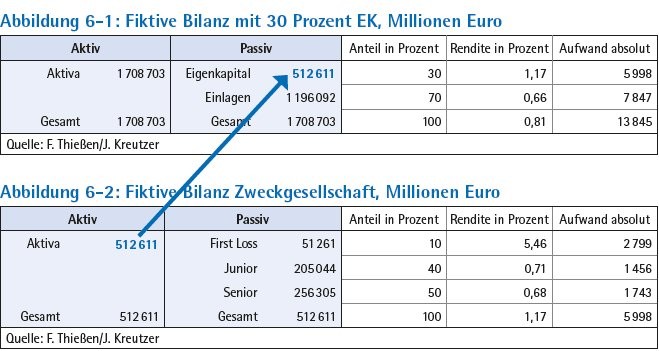

Die Abbildungen 1 und 2 zeigen an einem stilisierten Rechenbeispiel die Konsequenzen. Die Daten in Abbildung 1 sind angelehnt an die Bilanz der Deutschen Bank von 2014 - Bilanz- und Ertragsstrukturen stimmen überein. Abbildung 2 zeigt die fiktive Bilanz, welche die Bank 2014 mit einem Aktienkapital von 30 Prozent der Bilanzsumme ausgewiesen hätte. Unterstellt wird Modigliani-Miller, das heißt unveränderte Gesamtkapitalkosten.5)

Stilisiertes Rechenbeispiel

Abbildung 2 zeigt, dass eine Bank von der Größe der Deutschen Bank 2014 für 512 Milliarden Euro Aktien hätte platzieren müssen, die sich mit 1,17 Prozent rentierten. Dies ist bei der großen Sicherheit einer Bank mit 30 Prozent EK im damaligen Nullzinsumfeld sicherlich nicht einmal eine völlig auszuschließende EK-Verzinsung: Wer ohne Ausfallrisiko tragen zu müssen, regelmäßig an den realen Erträgen einer Geschäftsbank partizipieren kann, wird mit geringen Renditen zufrieden sein. Aber ein so großer homogener Kapitalblock ist trotzdem sicherlich schwer vermittelbar. Es ist langweilig, befriedigt spekulationsfreudige Marktteilnehmer nicht und könnte für risikoaverse Marktteilnehmer immer noch zu riskant sein.

Große Bandbreite gewünschter Produkte

Zwar kann man unterschiedliche Risk-Return-Strukturen mit einfachen Duplizierungsmaßnahmen (zum Beispiel mehr oder weniger Leverage mit Krediten und Geldanlagen) auch im eigenen Portfolio herstellen.6) Aber die unglaubliche Vielfalt der Finanzinstrumente, die in der Realität vorkommen, zeigt, dass offenbar ein Bedarf nach mehr Varianten besteht, die man bereits "fertig" kaufen kann und nicht erst durch Portfoliobildung selbst kreieren muss.

Wie groß die Bandbreite gewünschter Produkte sein kann, zeigt Keller (2016). Er unterscheidet substanzorientierte, ertragsorientierte, wachstumsorientierte und chancenorientierte Investoren, die jeweils an ganz verschiedenen Eigenschaften ihrer Investments Interesse haben. Tatsächlich stehen an den Märkten unzählige Anlageinstrumente zur Verfügung, welche die genannten Eigenschaften verkörpern. Solche standardisierten, vorgefertigten Instrumente sind offenbar das, was der Markt verlangt.

Zusammenfassend ergibt sich also, dass riesige Blocks homogenen Aktienkapitals möglicherweise nicht das sind, was die Finanzmärkte wünschen. Die Anlegerwünsche sind zu unterschiedlich. Die Verlagerung des Erzeugungsprozesses der gewünschten Risk-Return-Strukturen auf Vermögensverwalter hat gravierende Nachteile, sodass man über Alternativlösungen nachdenken sollte.

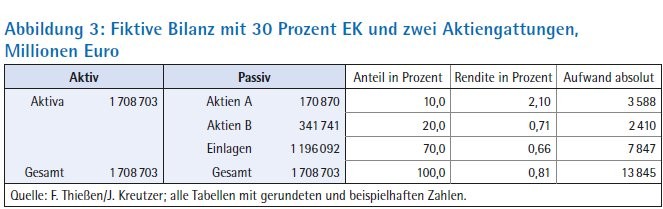

2. Aktienkapital mit mehreren Aktiengattungen: Eine leicht realisierbare Variante wäre die Emission verschiedener Aktiengattungen. Mit Stamm- und Vorzugsaktien sind zwei Gattungen im deutschen Aktienrecht bereits definiert. In anderen Ländern gibt es mehr Kategorien.

Abbildung 3 zeigt beispielhaft die stilisierte Bilanz der Deutschen Bank aus Abbildung 1 mit 30 Prozent EK und zwei unterschiedlich riskanten Aktiengattungen. Entsprechend der Aufteilungsregeln von Risiko und Ertrag zwischen diesen Gattungen pendeln sich unterschiedliche Renditeforderungen ein, die in Abbildung 3 beispielhaft angenommen wurden. Die Gesamtkapitalrendite ist unverändert; das Aktienkapital insgesamt erhält dieselbe Rendite wie im Fall von Abbildung 2.

Mehr Aktienkategorien im Aktiengesetz?

Denkbar wäre es, den Kanon von Aktiengattungen auszuweiten, um noch mehr unterschiedliche Risk-Return-Strukturen im Eigenkapital zu ermöglichen. Für eine Aufnahme von mehr Aktiengattungen im Gesetz spricht, dass damit standardisierte Einheiten entstehen. Dies würde es Ratingagenturen erleichtern, Risikobewertungen vorzunehmen. Eine faire Information der Aktienzeichner über die Eigenschaften ihrer jeweiligen Tranchen wäre möglich. Es wäre also überlegenswert, an den Gesetzgeber die Forderung zu stellen, mehr Aktienkategorien im Aktiengesetz zu verankern.

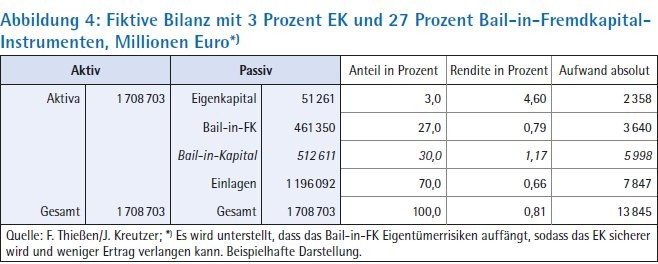

3. Bail-in: Eine weitergehende Variante ist das, was im Bankaufsichtswesen als "Bailin" diskutiert wird. Der Kern des Bailin ist, dass Kapital, das formal kein Eigenkapital, sondern Fremdkapital ist, de facto doch ökonomisch Eigenkapitalcharakter, das heißt Haftungsfunktion erhält. Dies geschieht dadurch, dass der Regulator erklärt, Banken nicht als Ganzes zu retten, sondern nur den Rest einer Bank, der übrig bleibt, wenn die Bail-in-Kapitaltranchen zur Schuldentilgung verbraucht sind.

Unsicherheiten und Willkürlichkeiten

Der Nachteil der Bail-in-Lösung liegt darin, dass zwischen den formal-rechtlichen und den wirtschaftlichen Eigenschaften von Finanzinstrumenten große, undurchschaubare Differenzen liegen können. Wann ein Regulator eingreift, ist schwer vorherzusehen. Die Kapitalgeber sind in ständiger Unsicherheit, ob dies passiert. Ihre Kapitaltranchen sind der Willkür der Aufsichtsbehörden ausgeliefert. Zusätzlich haben sie noch nicht einmal Stimmrecht wie "echte" Aktionäre.

Als Vorteil kann verzeichnet werden, dass Bailin mit Fremdkapital arbeitet, das in ganz vielfältigen Varianten verfügbar ist. Diese können auch immer wieder an neue Marktströmungen angepasst werden. Damit können mehr Kapitalgeber flexibel mit unterschiedlichen Risk-Return-Vorlieben befriedigt werden. Insgesamt sprechen aber die Unsicherheiten und Willkürlichkeiten in Verbindung mit dem fehlenden Stimmrecht eher gegen das Instrument.

4. Innen- und Außenverhältnis: Eine weitere Möglichkeit, das 30-Prozent-Problem zu lösen, liegt in Folgendem: Man kann zwischen dem Außen- und dem Innenverhältnis der Aktionäre differenzieren. Was heißt das? Man kann sich vorstellen, dass die Gruppe von Aktionären, die Stammaktien einer Bank zeichnet und damit im Außenverhältnis wie Stammaktionäre auftritt, im Innenverhältnis eine ganz andere Haftungs- und Ertragsverteilungsstruktur vereinbart.

Zum Beispiel könnte es risikofreudige Aktionäre geben, die von sich aus anbieten, die ersten Verluste voll zu übernehmen oder bei zurückgehenden Dividenden überproportional zu verzichten, wenn sie dafür im Gegenzug bei steigenden Dividendenzahlungen überproportional besser bedient werden. Genauso kann es weniger risikofreudige Aktionäre geben, die froh sind, wenn sie Verluste als letzte tragen müssen. Im Gegenzug würden sie auf einen Teil der Erträge verzichten, die ihnen bei gleichmäßiger Verteilung der Überschüsse an alle Aktionäre zustünden.

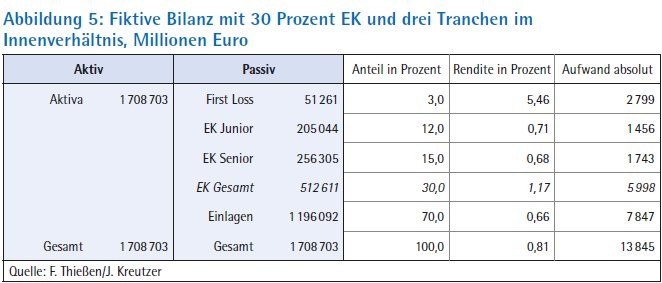

Bildlich gesprochen tranchiert man das Aktienkapital im Innenverhältnis in beliebig viele Schichten, die auf unterschiedliche Art und Weise an den Erträgen partizipieren und für Verluste aufkommen. Zum Beispiel kann man das bekannte Wasserfallprinzip auf das Innenverhältnis der Aktionäre anwenden.

Konvolut ganz verschiedener Finanzinstrumente

Die Bankbilanz würde im Außenverhältnis wie gefordert einen Block von 30 Prozent EK (der Bilanzsumme beziehungsweise des Assetvolumens) ausweisen. Tatsächlich wäre dies aber kein monolithischer Block mehr, sondern ein Konvolut ganz verschiedener Finanzinstrumente (im Innenverhältnis), das mit den Strukturen derzeitiger Bankbilanzen sehr große Ähnlichkeit haben würde. Bei einer EK-Quote von 30 Prozent und einer üblichen Risikopolitik würden die letzten Tranchen so sicher sein wie Einlagen und mit einer entsprechend geringen Ertragsforderung verbunden sein.

Rechtlich gesehen würden die Kapitalgeber Stammaktien erwerben, wobei der Erwerbsvorgang an einen Zusatzvertrag gekoppelt ist, der das Innenverhältnis der Gruppe der Stammaktionäre festlegt.

Abbildung 5 zeigt beispielhaft eine fiktive Bilanz mit einem EK von 30 Prozent des Assetvolumens im Außenverhältnis (EK Gesamt) und drei Tranchen im Innenverhältnis. Die Rendite-Risiko-Eigenschaften der Tranchen ergeben sich aus den Beziehungen, welche die Aktionäre für das Innenverhältnis formuliert haben. Die EK- Verzinsung insgesamt entspricht der von Abbildung 2. Die am wenigsten riskante EK-Tranche hat eine Verzinsung, die knapp über dem Einlagesatz liegt. Die Gesamtkapitalkosten sind unverändert. Für die Bank als Ganzes entstehen keinerlei Mehrkosten dadurch, dass sich die Aktionäre im Innenverhältnis abweichend vom Außenverhältnis organisieren.

5. Zweckgesellschaft: Eine Alternative zu der eben skizzierten Lösung besteht darin, eine Zweckgesellschaft einzuschalten, über welche die Finanzierung des Aktienkapitals der Bank läuft. Abbildung 6 (die auf Abbildung 2 aufbaut) zeigt beispielhaft eine solche Konstruktion: Die Bank finanziert 30 Prozent ihres Assetvolumens mit Aktienkapital (Abbildung 6-1). Das Kapital wird durch eine Zweckgesellschaft eingebracht (Abbildung 6-2). Die Zweckgesellschaft finanziert sich durch verschiedene Tranchen.

Leicht realisierbar und flexibel

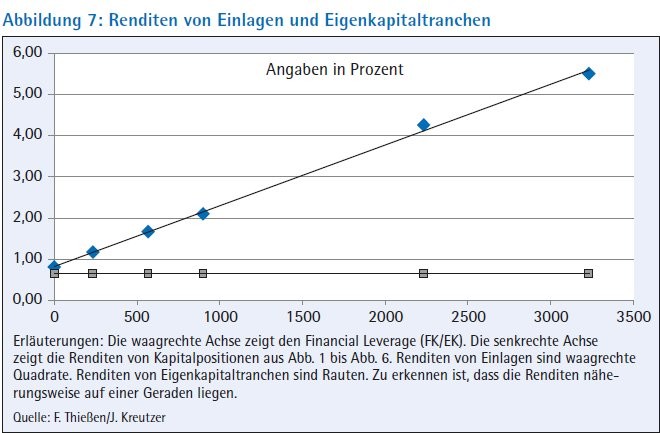

Der Vorteil dieser Lösung liegt darin, dass sie sehr leicht realisiert werden kann und noch mehr Flexibilität bietet als die bisher skizzierten Lösungen. Schon heute wäre es möglich, solche Konstruktionen einzusetzen. Abbildung 7 überprüft, ob die gewählten Renditen der verschiedenen Finanzierungslösungen in den Abbildungen 1 bis 6 näherungsweise mit Modigliani-Miller übereinstimmen, was der Fall ist.

Im Folgenden sollen einige Implikationen und Probleme der Zweckgesellschaftslösung näher ausgeführt werden.

Eigenkapitalbeschaffung mittels Zweckgesellschaft

Die Zweckgesellschaft hat ihren Geschäftszweck ausschließlich in der Bereitstellung der Eigenkapitalmittel der Bank sowie der Refinanzierung dieses Kapitals durch die Emission verschiedener Tranchen von Wertpapieren. Dadurch soll der homogene Block von 30 Prozent Eigenkapital der Bank in differenzierte, marktgerechte Tranchen aufgespalten werden.

Durch die Zwischenschaltung der Zweckgesellschaft erhält die Bank ihr hartes Kernkapital, während die Kapitalgeber über die Losgrößen-, Fristen- und Risikotransformation der Zweckgesellschaft die von ihnen gewünschten Tranchen mit ihren gewünschten Risk-Return-Eigenschaften erhalten beziehungsweise generieren können. Damit verbunden sind verschiedene Probleme, von denen einige im Folgenden näher untersucht werden.

Als Originator der zu gründenden Zweckgesellschaft sollte die Bank fungieren, welche 30 Prozent EK aufnehmen möchte. In vielen Marktsegmenten ist der Originator ein Problem, weil er Projekte nur anstößt und nach Erzielung einer Provision das Interesse an dem Projekt verliert. Das ist hier nicht der Fall. Die Leitungsorgane des Originators sind auch nach Gründung des SPV (Special Purpose Vehicle) für die Geschäftstätigkeit des Kreditinstituts verantwortlich. Das Ziel einer nachhaltigen, gewinnbringenden Geschäftspolitik steht weiterhin im Fokus. Zwischen den langfristigen Interessen des Originators und der Bank bestehen keine Divergenzen.

Welche Rechtsform sollte die Zweckgesellschaft haben? Die folgenden Überlegungen konzentrieren sich auf Haftungs- und Mitbestimmungsfragen. Andere Aspekte (wie zum Beispiel steuerliche) können gesondert untersucht werden. Grundsätzlich kommen nur Rechtsformen mit Haftungsbeschränkung der Investoren wie zum Beispiel Aktiengesellschaften oder Stiftungen infrage.

Ausübung der Stimmrechte

Wichtiger ist die Frage der Mitsprache. Wirtschaftlich gesehen sind alle Kapitalgeber der Zweckgesellschaft EK-Geber der Bank. Davon zeichnen aber viele Tranchen mit Gläubigerrechten. Traditionell dürfen nur Eigentümer einer Gesellschaft Stimmrechte ausüben. Das Ziel müsste es aber sein, dass der Vorstand des SPV, welches die Aktien der Bank hält, die Ausübung der Stimmrechte an der Hauptversammlung der Bank im Interesse aller seiner Kapitalgeber durchführt.

Wenn das SPV eine Aktiengesellschaft ist, könnten die Investoren mit der riskantesten Tranche (Equity Piece; First Loss Piece), als Eigenkapitalgeber des SPV fungieren und damit direkt Einfluss auf die Geschäftspolitik (des SPV und damit indirekt der Bank) nehmen. Entweder entspricht das EK des SPV dem Equity Piece oder Dritte bringen das Mindestkapital auf und übertragen die Rechte daraus per Wertpapierleihe oder Stimmrechtsübertragung auf die Inhaber des Equity Piece.

Denkbar ist auch eine Überkreuzbeteiligung. Die Bank fungiert als Tochterunternehmen der Zweckgesellschaft, stattet diese aber mit einer Beteiligung aus. Der Vorteil dieser Lösung liegt darin, dass keine Dritten (mit eigenen Interessen) involviert werden. Das Finanzierungsvehikel wird von der Bank selbst gegründet und gesteuert. Damit sind aber auch bei dieser Lösung die eigentlichen Eigenkapitalgeber der Bank, nämlich die Anleiheinvestoren des SPV außen vor. Deshalb fragt es sich, wie den Anleihegläubigern aktionärsgleiche Mit bestimmungsrechte zukommen können? Diese Frage wird weiter unten untersucht.

Mitsprache der Kapitalgeber

In einer dritten Variante könnte das SPV in der Rechtsform einer Stiftung gegründet werden. Hier werden die Anleihegläubiger als ein Zusammenschluss von Investoren gesehen, die ein gemeinsames Ziel fokussieren. Als gemeinsames Ziel wird die Ausstattung der Bank mit originärem Eigenkapital definiert. Die Anleihegläubiger wählen den Stiftungsvorstand, der die Ausübung der Stimmrechte auf der Hauptversammlung des Originators (der Bank) durchführt.

Wie teilen die Investoren des SPV das Stimmrecht, das dem SPV in der Hauptversammlung der Bank zusteht, untereinander auf? Nicht alle Investoren des SPV sind Aktionäre des SPV, bei denen die bewährte Regel "one-share-onevote" gelten könnte. Die meisten sind Gläubiger. Einige halten Perpetuals, das heißt, Anleihen ohne Fälligkeit, andere kürzer laufende Anleihen. Vielfalt der Finanzierungsformen und Abkehr von der Stammaktie ist ja gerade Ziel der Mittelbereitstellung durch das SPV, um die unterschiedlichen Wünsche von Kapitalgebern zu befriedigen. Daraus resultieren unterschiedliche Interessen der Tranchen, und es fragt sich, wie dies in der Stimmverteilung zum Ausdruck kommen soll. Es sind verschiedene Ausgestaltungsmöglichkeiten denkbar, die hier nur skizziert werden sollen:

Wird das SPV in Form einer AG gegründet und macht man die Zeichner des First-Loss-Piece zu Aktionären, dann steht ihnen das gesamte Stimmrecht zu. Die Gläubiger des SPV gehen leer aus. So ungerecht und unvernünftig diese Lösung scheint: Sie ähnelt tatsächlich dem derzeitigen Verfahren, wo nur die wenigen Aktionäre der Bank das Stimmrecht haben, obwohl auch Gläubiger (mit zum Beispiel über 100000 Euro Einlagen und Halter der Bail-in-Instrumente) wie EK-Geber haften und erhebliche Risiken tragen, ohne über Stimmrecht zu verfügen.

Eine andere Lösung greift auf das Instrument der Gläubigerversammlung zurück. Ausgangspunkt sei ein SPV in der Rechtsform einer Stiftung, die sich ausschließlich mit Fremdkapital finanziert. Die Gläubigerversammlung folgt den Regeln des § 5 SchVG. Die Anleihegläubiger können durch Mehrheitsbeschluss oder in Ausnahmefällen mit einer qualifizierten Mehrheit bei Grundlageentscheidungen ihr Stimmrecht ausüben. Der Stiftungsvorstand bringt diese Entscheidungen in die Bank ein.

Wie sollten die Gläubiger ihr Stimmrecht untereinander aufteilen? Das Prinzip "one-Euro-onevote" scheidet aus, da die Tranchen vom unbefristeten First Loss Piece bis zur kurzlaufenden Senior Tranche zu unterschiedliche Charakteristika aufweisen (Risiken, Ertragschancen und damit Interessen der Gläubiger). Das Abstimmungsprozedere muss also zwei Probleme lösen: Zum einen muss versucht werden, dem Problem der Ungleichgewichte der Tranchen untereinander entgegenzuwirken, und zum anderen muss die Abstimmung innerhalb der Tranchen reguliert werden.

Differierende Stimmrechte

Die Lösung liegt in differierenden Stimmrechten abweichend vom Prinzip "one- Euro-onevote". Solche Systeme müssen nicht neu erfunden werden. In unserem Nachbarland der Schweiz oder den USA haben Stimmrechtsdifferenzierungen eine lange Tradition. So analysieren von der Crone, Reiser und Plaksen in einer juristischen und ökonomischen Analyse die Entwicklung der Stimmrechtsaktien und Partizipationsscheine in der Schweiz und deren Auswirkungen auf den Wert der Publikumsgesellschaft.7)

Neben der langen Tradition dieser Aktienform stand die Stimmrechtsaktie über die Jahre mehrmals in der Kritik. Losgelöst von den üblichen Aktiengattungen in Deutschland kann mithilfe von Stimmrechtsaktien, wie sie in der Schweiz verwendet werden, die Mitsprache in der Finanzierungsgesellschaft differieren und für die Investoren attraktiv gestaltet werden.

Denkbar ist auch, dass sehr wenig risikotragende Gläubiger der SPV gar kein Stimmrecht bekommen, wobei das Stimmrecht auflebt, wenn vorrangige Tranchen aufgezehrt sind oder sich die Geschäftspolitik der Bank geändert hat.

In der Schweiz ist die Aktienform des Partizipationsscheins sehr verbreitet.8) Hier eingesetzt würde der Partizipationsschein der Senior Class den Anteil am Kapital und die Gewinnpartizipation sichern.9) In dieser Klasse kann es berechtigt sein, keine Stimmrechte zu vergeben. Die Wahrnehmung der Interessen der Senior Class kann durch die Junior Class stattfinden, da ausreichende Ähnlichkeit der Interessen besteht. Geldmacher weist in seiner Analyse darauf hin, dass Senior-Class-Investoren vorrangig renditegesteuert sind und typischerweise kein Interesse an der Ausübung von Stimmrechten haben.

Um die Mitsprache der einzelnen Tranchen untereinander zu regeln, kann auch auf die Einführung eines bedingten Stimmrechts zurückgegriffen werden. Diese Form des Stimmrechts ist in den USA verbreitet und als Aktie mit contingent voting rights bekannt. Für bestimmte satzungsmäßig festgelegte Themen kann dann ein Stimmrecht der ansonsten nicht stimmberechtigten Parteien eingeführt werden. Fällt zum Beispiel eine vereinbarte Dividendenzahlung aus, setzt das Stimmrecht ein. Gleichzeitig können auch vorab gesetzte Statutenbedingungen an die Ausübung des Stimmrechts gekoppelt sein. Üblicherweise lösen bestimmte Konfliktthemen das Stimmrecht aus oder auch Wahlen der Leitungs- und Entscheidungsorgane oder Laufzeiten von Schuldtiteln.

Zusammenfassend kann gesagt werden: Eine Lösung der Stimmverteilung kann nur darin bestehen, dass zum einen stärker risikotragende Kapitaltranchen mehr Stimmrecht bekommen, zum anderen aber die wichtigsten geschäftspolitischen Entscheidungen der Bank nur im Konsens aller, zumindest aller risikotragenden Tranchen gefällt werden können. Es gibt mannigfaltige Vorbilder für verschiedene Detaillösungen.

Wirtschaftliche Aspekte der Zweckgesellschaft

Im Folgenden werden ausgewählte wirtschaftliche Aspekte im Zusammenhang mit der Einschaltung von Zweckgesellschaften zur Lösung des 30-Prozent-Problems diskutiert.

Für Investoren nachteilig wäre es, wenn Tranchen nach Verlusten der Bank vorschnell reduziert würden. Sie können dann nicht mehr von späteren Erholungen des Schuldners profitieren. Das vorschnelle Reduzieren von Tranchen ist ungerecht und widersinnig, weil es ja gerade das Wesen unternehmerischen Kapitaleinsatzes darstellt, Risikophasen zu überbrücken. 100-jährige Familienunternehmen würde es nicht geben, wenn man bei jeder Krise das Eigenkapital entwertete und neue Eigentümer installierte.

Die Lösung dieses Problems ist bei einer EK-Quote von 30 Prozent aber relativ einfach. Denn ein wesentlicher Vorteil einer so hohen EK-Quote liegt ja gerade darin, dass das EK der Bank selbst nach hohen Verlusten noch über den geforderten Mindestquoten liegt, sodass die Bank den Geschäftsbetrieb fortsetzen kann. Dadurch besteht keine zwingende Notwendigkeit, irgendeine Tranche endgültig abzuwerten. Die Kapitalgeber erhalten die Chance, von Erholungen zu profitieren. Man kann abwarten, ob eine Bank wirklich uneinholbare Verluste gemacht hat. Erst dann erfolgt die Abschreibung auf den verbleibenden Wert. Dazu könnte folgendes Verfahren angewandt werden: Verluste werden auf ein sogenanntes Principal Deficiency Ledger gebucht.10) Dies ist ein Verlustkonto der Zweckgesellschaft. Erst nach Ablauf einer siebenjährigen Laufzeit wird das Verlustkonto mit dem First Loss Piece verrechnet.11)

Handel der Tranchen am Sekundärmarkt

Ein wichtiges Thema ist die Losgrößen-, Fristen- und Risikotransformation. Selbstverständlich kann die Zweckgesellschaft versuchen, Losgrößen-, Fristen- und Risikotransformation zu betreiben. Sie kann von gewinn- und verlustabhängigen, kündbaren Perpetuals (als Aktiensubstitut) bis zu kurzlaufenden Commercial Papers mit fixen Kupons (als Einlagenersatz) alle Formen von Fremdkapital emittieren. Solange das Stützel'sche Credo "Liquidität folgt Bonität" gilt, ist das für ein SPV, das eine Bank mit 30 Prozent EK finanziert, unproblematisch. An realen Märkten mit Informationsdefiziten und Herdenverhalten gibt es aber naturgemäß mehr Risiken. Deshalb muss das SPV, wenn es kürzer fristige Schuldinstrumente emittiert, die Rückzahlung an die Bedingung erfolg reicher Substitution knüpfen. Das heißt, das SPV zahlt einen Titel erst dann zurück, wenn ein Ersatzgläubiger (Substitut) gefunden ist.

Grundsätzlich können die Gläubiger jederzeit versuchen, ihre Tranchen am Sekundärmarkt zu handeln. Denkbar ist, dass die Bank dabei als Broker und Market Maker auftritt. Alternativ kann auch das SPV die Aufgabe eines Brokers übernehmen. Die Bank kann - wenn genügend Eigenkapital vorhanden ist - dem SPV helfen und ihre eigenen Aktien (welche das SPV hält) zurückkaufen und damit dem SPV Liquidität zuführen, damit dieses kurzfristige Auszahlungsüberschüsse bewältigt. Die Grenzen solcher Tätigkeiten müssen in den Satzungen des SPV und der Bank oder gesetzlich festgehalten werden.

Wenn die Substitution nur zu (für die Gesellschaft und damit die übrigen Gläubiger) schlechteren Konditionen erfolgen kann, wäre es angemessen, die Gläubigerversammlung zustimmen zu lassen. Wenn die Substitution nicht gelingt, müssen die Anleihen zu unveränderten Bedingungen zwangsprolongiert werden, sodass den Gläubigern nur der Sekundärmarkt bleibt - was bei Aktienkapital auch nicht anders ist.

Warum sollen Banken nicht 20 oder 30 Prozent ihres Assetwertes an EK halten? Diese Frage war Anlass der vorliegenden Studie, die untersucht, wie man eine Quote von 30 Prozent EK ganz praktisch realisieren könnte. Die Ergebnisse zeigen: Es gibt an den Finanzmärkten nahezu für jedes auftretende Detailproblem bereits Lösungen. Man muss nichts neu erfinden. Es könnte in Zukunft darum gehen, aus diesen bekannten Facetten ein optimales Ganzes zu entwickeln.

Bereits das hier vorgestellte Konzept I (Stammaktien) hätte gute Chancen, realisiert werden zu können: 30 Prozent Stammaktien sind zwar auf den ersten Blick ein wenig attraktiver, langweiliger, rendite- und risikoarmer Kapitalblock. Aber angesichts der vorhandenen Geldschwemme kann ein solches Kapital insbesondere in den Core-Portfolios trotzdem einen attraktiven Baustein darstellen - viel attraktiver als die heute oft verwendeten Staatsanleihen sicherer Länder.

Bail-in-Konzept weniger geeignet

Mehr Variabilität der Finanzierungsformen wird möglich, wenn der Gesetzgeber vielfältigere Aktienkategorien (Konzept II) erlaubt. Ein solcher Ansatz ist allerdings zu starr und kann der Entwicklung der Finanzmärkte zu unflexibel folgen. Als Konzept III wurde das vom Gesetzgeber/Regulator derzeit verfolgte Vorgehen, nämlich Bail-in-Instrumente zu nutzen, diskutiert. Dieses Konzept ist weniger geeignet, weil die betroffenen Kapitalgeber Eigenkapitalrisiken tragen, dafür aber kein Stimmrecht bekommen und dazu noch den nicht marktmäßigen Entscheidungen der Aufsichtsorgane ausgesetzt sind.

Das Konzept IV erfordert es, zwischen dem Innen- und dem Außenverhältnis der Gruppe der Aktionäre zu unterscheiden. Durch spezielle Regelungen im Innenverhältnis kann man die Vielfalt der Finanzierungsformen stark erhöhen und im Außenverhältnis trotzdem hartes Kernkapital bereitstellen. Und wenn man schließlich zur Finanzierung des Banken-Eigenkapitals mittels Zweckgesellschaft übergeht (Konzept V), kann man sich von allen Restriktionen befreien.

Fußnoten

1) Vgl. Europäische Zentralbank (2016), S. 1.

2) Vgl. Myerson (2014), S. 197f.

3) Vgl. Admati, Hellwig (2013); vgl. auch Myerson, R. (2014), S. 197ff.

4) Vgl. Myerson, R. (2014), S. 208.

5) Unterstellt wird auch, dass die FK-Geber den Gewinn an Sicherheit durch das erhöhte Eigenkapital nicht wahrnehmen und weiter im Schnitt 0,66 Prozent Rendite auf ihre Einlagen fordern. Admati und Hellwig (2013) setzen sich mit dieser Irrationalität ausführlich auseinander.

6) Vgl. Schmidt, Terberger (1996).

7) Vgl. von der Crone et al. (2010), S. 93.

8) Vgl. Glogowski, Münch (1990), S. 231.

9) Vgl. Böckli (2009), S. 629.

10) Vgl. Adams (2004), S. 427. Zu überlegen ist, was bei einem vorzeitigen Verkauf einer Tranche passiert. Verschiedene Varianten sind denkbar, die hier nicht vertieft werden sollen.

11) Vgl. Hommel et al. (2010), S. 12; Nohtse (2012), S. 31.