Der Titel meines Vortrags lautet "Innovationen im Zahlungsverkehr - Was will der Kunde wirklich?". Aus langjähriger Vertriebserfahrung weiß ich, dass Menschen vor allem ernst genommen werden wollen. Das hat mit Wertschätzung zu tun. Sie wollen eine qualitativ gute und vertrauensvolle Beratung, einhergehend mit zuverlässigem und zuvorkommendem Service. Und so individuell wie Menschen nun mal sind, sind auch ihre Wünsche und Anforderungen - auch an den Zahlungs verkehr. Es gibt sicher nicht den einen Kunden. Aber es gibt Grundbedürfnisse. Der heutige Kunde möchte frei sein in seiner Entscheidung. Er möchte komfortabel und sicher einkaufen und bezahlen und überall und jederzeit alles verfügbar haben.

Die Technik ermöglicht heute viel mehr als früher. Mobiltelefone mit eingebautem Secure Element, QR-Code, NFC und Tablets unterstützen diese Entwicklung. Ein Blick auf das Kundenverhalten ermöglicht es uns herauszufinden, welche Innovationen im Zah lungsverkehr der Kunde tatsächlich wünscht. Die drei größten Ängste der modernen Gesellschaft sind "keinen Handyempfang" und keinen Internetzugang zu haben und dass der Akku des Smartphones leer ist. Der Worst Case ist es, nichts mehr davon zu haben, kein Handy, kein Internet. Das mag etwas überspitzt sein, aber zum großen Teil trifft es zu.

Mobile Endgeräte nicht mehr wegzudenken

Aufgrund neuer Technologien und Geschäftsmodelle verändern sich die Anforderungen der Kunden. Sie sind vernetzt und haben überall Internetzugriff. Neusten Studien zufolge hat jeder zweite Deutsche ein Smartphone. Kunden erwarten Flexibilität und Individualität - und insbesondere auch sofortige Verfügbarkeit. Sie sind selbstbestimmt und zunehmend sehr gut informiert. Internetforen, Blogs und Social-Media-Plattformen wie Facebook oder Twitter produzieren sekündlich neuen Content. Darin teilen Menschen ihre Erfahrungen - die guten wie die schlechten. Ein Beispiel: Sogenannte "In-App-Services" unterstützen den Kunden dabei, schnell und einfach alltägliche Situationen zu erledigen, zum Beispiel eine Taxifahrt zu organisieren. Mit den entsprechenden Apps können Sie nicht nur ein Taxi reservieren, Sie können es auch gleich bezahlen, ohne darüber nachzudenken, ob Sie genug Bargeld dabei haben oder ob Ihre Kreditkarte akzeptiert wird.

Was können oder was müssen wir daraus ableiten? Erstens, mobile Endgeräte sind aus dem Alltag vieler unserer Kunden nicht mehr wegzudenken. Gerade die jüngere Generation kommuniziert auf allen Kanälen und erwartet von uns dasselbe. Und zweitens, dass wir Innovationen im Zahlungsverkehr nicht nur unterstützen, sondern auch fördern müssen.

Vertrautes gewinnt an Wertschätzung

Die wesentlichen Kundenbedürfnisse haben sich auch durch die Digitalisierung nicht verändert. Kunden wollen einfache, verständliche Produkte zu fairen Preisen und einen kompetenten Ansprechpartner. Sie wollen bei Finanzdienstleistungen Sicherheit im Internet und persönliche Beratung durch die Hausbank. Menschen suchen nach Halt in einer schnelllebigen Zeit. Vertrautes und Etabliertes gewinnt wieder an Wertschätzung. Die hohe Werteorientierung und traditionelle Verankerung der Sparkassen kommt dieser artikulierten Sehnsucht der Kunden entgegen. Wir Banken und Sparkassen müssen und wollen weiter der erste Ansprechpartner für die Kunden bleiben. Wir müssen uns die Technik zunutze machen und den Kunden auch an den digitalen Kontaktpunkten die erwartete Qualität und den entsprechenden Service bieten.

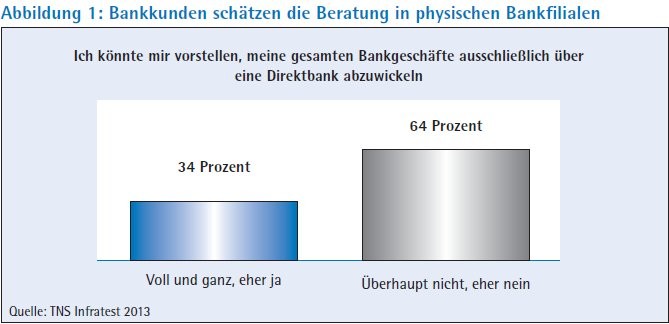

Laut einer Studie der TNS Infratest aus dem Jahr 2013 bevorzugt über 60 Prozent der Bankkunden die Beratung in physischen Bankfilialen. Das heißt, Kunden (aller Altersklassen) schätzen feste Ansprechpartner und möchten auch in Zukunft nicht auf eine Filiale verzichten. Somit bleiben persönliche Beratung und stationäre Präsenz wichtige Erfolgsfaktoren. Unser Bild der Zukunft lautet aus diesem Grund "Die Welt wird digitaler - der Mensch bleibt" (siehe Abbildung 2).

Gleichberechtigte Kanäle als Ziel

Die "Vertriebsstrategie der Zukunft" bei den Sparkassen definiert zwei Ziele. Zum einen den Ausbau des Multikanalvertriebs und zum anderen die Verzahnung der Kanäle. Das heutige Betreuungsmodell der Sparkassen hat eine starke Filialzentrierung, keine ganzheitliche Kundensicht über alle Kanäle und häufig keine Verschmelzung der Kanäle. Im zukünftigen Betreuungsmodell der Sparkassen bleibt die Filiale weiterhin Ankerpunkt und die persönliche Beratung ein klares Differenzierungsmerkmal. Aber die verschiedenen Kanäle sind grundsätzlich gleichberechtigt, eine Verschmelzung ist sichergestellt. Es gibt eine ganzheitliche Sicht auf den Kunden in Echtzeit für alle Kanäle. Das Callcenter wird sich zu einem umfassenden Kundenservicecenter mit Beratungsangebot und Produktabschlussmöglichkeiten entwickeln.

Und zu guter Letzt wird der Einsatz von Videokonferenzen im Beratungsprozess eine bedeutende Rolle einnehmen. Erfolgsentscheidend ist der richtige Vertriebswege-Mix. Künftig erwarten Kunden ein breites Spektrum an Zugangswegen zu ihrer Bank - vom Online-Angebot über Mobile Banking bis zur persönlichen Beratung vor Ort.

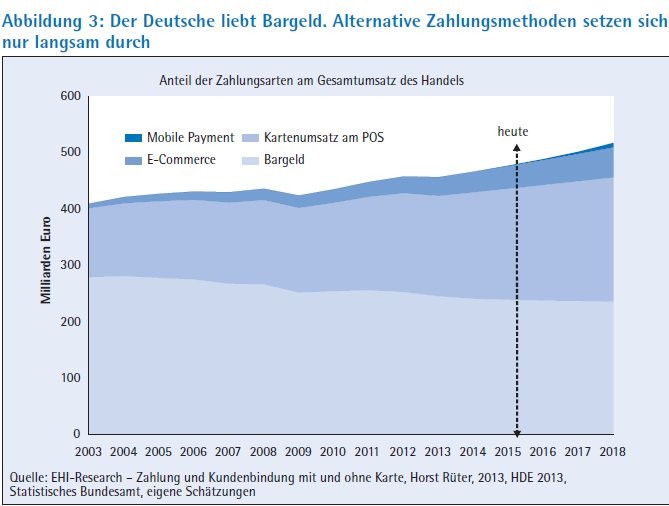

Ein Blick in die aktuellste Zahlungsverkehrsstudie der Deutschen Bundesbank zeigt jedoch, dass der Deutsche keineswegs nur surfend durchs Leben geht. Der Onlinehandel macht derzeit rund 10 Prozent des gesamten Einzelhandelsvolumens aus, mit steigender Tendenz. Die Musik spielt aber weiterhin am Point of Sale, wo 79 Prozent aller Transaktionen bar abgewickelt werden - das entspricht 53 Prozent der getätigten Umsätze. Auf Platz zwei der beliebtesten Zahlungsmethoden am Point of Sale liegt die Girocard mit rund 30 Prozent. Mobile Payment hingegen liegt bei etwa zwei Prozent. Der Studie zufolge steigt zwar die Bekanntheit von mobilen und kontaktlosen Bezahlverfahren, aber noch konnten sich diese nicht durchsetzen.

Im Ausland ändern sich die Nutzungsgewohnheiten mit unterschiedlicher Dynamik. Als Gründe werden dafür kulturelle, demografische und infrastrukturelle Unterschiede angegeben. Gerade die Infrastruktur ist ein erfolgskritischer Faktor. In Deutschland befindet sich nahezu an jeder Ecke eine Sparkasse oder ein SB-Automat. Die vielbeschworene "Bargeldlosmentalität" liegt meines Erachtens bei uns noch in weiter Ferne. Aber sie kommt, wenn auch etwas langsamer, als es sich einige Technikbegeisterte wünschen (siehe Abbildung 3).

Zukunft des Bezahlens ist kontaktlos

Wir befinden uns in einem Veränderungsprozess, den es aktiv zu begleiten gilt. Alan Kay, ein bekannter amerikanischer Informatiker aus dem Silicon Valley sagte schon in den neunziger Jahren: "Die Zukunft kann man am besten voraussagen, wenn man sie selbst gestaltet." Das gilt nicht nur für die Sparkassen-Finanzgruppe, sondern für alle Kreditinstitute. Doch welche Innovationen könnten künftig eine Rolle spielen? Ich bin davon überzeugt, dass die Zukunft des Bezahlens kontaktlos sein wird. Die Debit - und Kreditkarten kommen ins Handy, als eine digitale Kopie der heutigen Plastikkarten. Wenn wir uns mit unserem Handy dem Terminal nähern, erscheint automatisch die Karte auf dem Bildschirm und wir geben die Zahlung frei - aber nicht mehr nur durch die Eingabe einer PIN, sondern durch unseren Fingerabdruck am Handy.

Das ist aber noch lange nicht das Ende der Entwicklung. Selbst das Zahlen mit dem Handy ist nur eine Technologie von vielen künftigen, weil der Kunde "wieder etwas aus der Tasche holen muss". Vieles spricht dafür, dass die Karte danach auch in die Uhr am Handgelenk oder in ein Armband wandert. Wir zahlen quasi im Vorbeigehen, ohne die Brieftasche oder das Handy zücken zu müssen. Am Ende werden alle Zahlungsinstrumente digital sein.

Formfaktor spielt künftig keine Rolle mehr

Der Formfaktor, der heute viele Entwicklungen bestimmt - und auch in Teilen erschwert - wird in Zukunft keine Rolle mehr spielen. Aus Hardware wird Software. Aus Sicht der neuen Generation von Konsumenten ist dieser Fortschritt großartig. Er bedeutet Unabhängigkeit, Flexibilität, Selbstbestimmtheit und Vernetzung.

Für unsere Kunden wird es vor diesem Hintergrund wichtig sein, den Überblick über ihre Finanzen zu behalten. Sicherheit und Kontrollierbarkeit werden eine wesentlich größere Rolle spielen als heute, denn die Datenflut wird weiter wachsen. Derjenige, der dem Kunden eine übersichtliche Struktur gibt, wird ihn an sich binden können. Die Banken und Sparkassen haben die Fäden in der Hand, denn wir haben die Informationen über unsere Kunden. Wir müssen mit diesem Wissen verantwortungsvoll umgehen und unsere Kunden mit sicheren und bequemen Lösungen begeistern.

An diese Stelle passt ein Exkurs zum Thema "Instant Payments", das zurzeit in aller Munde ist. Einen Vergleich möchte ich hier ziehen. Es gibt den öffentlichen Nahverkehr und es gibt Taxis. Kein Mensch würde auf die Idee kommen das eine oder das andere abzuschaffen. An Fantasie für mögliche User Cases für Instant Payments besteht kein Mangel: Person-to-Person-Zahlungen, Mobile Payments, eilbedürftige Überweisungen oder auch Zahlungen im E-Commerce. Erfahrungen der Vorreiter zeigen aber auch, dass die Marktnachfrage nach Instant Payments auf wenige Marktsegmente mit nur eingeschränktem Volumen begrenzt ist. Zudem gibt es heute bereits verschiedene Angebote für Expresszahlungen. Instant Payments haben auf die Zukunft betrachtet auch das Potenzial, das Bargeld zurückzudrängen. Diese Dienstleistungen sollten nicht Dritten überlassen werden. Zahlungsverkehr ist eine originäre Aufgabe der Kreditwirtschaft.

Echtzeit für alle Transaktionen?

Deswegen sollte aber nicht gleich das Kind mit dem Bade ausgeschüttet werden. Ein Bedarf und Business Case zur Abwicklung von rund 20 Milliarden Transaktionen in Deutschland in Echtzeit besteht nach unserer Ansicht nicht. Zum einen wäre die in Deutschland sehr effiziente und kostengünstige Abwicklung des Massenzahlungsverkehrs dann so nicht mehr möglich. Und zum anderen ist schon heute eine Überweisung bereits am nächsten Geschäftstag beim Empfänger. Daher sollten wir auch hier mit Augenmaß das zur Verfügung stellen, was der Kunde wirklich braucht. Es bleibt bei einer klaren Aufgabe: Wir sollten uns der Herausforderung stellen bedarfsgerechte und attraktive Lösungen für unsere Kunden zu schaffen und orientieren uns dabei an dem Markenkern der Sparkassen. Dieser lautet "Wir machen es den Menschen einfach, ihr Leben besser zu gestalten." Diese Aussage lässt sich an drei Kernsätzen verdeutlichen.

Erstens: Menschen verstehen. Wir wollen für Menschen und Unternehmen an jedem Ort und zu jeder Zeit der wichtigste persönliche Ansprechpartner in Finanzfragen sein. Ihre persönlichen Interessen und Bedürfnisse stehen für uns im Mittelpunkt unseres Handelns. Wir interessieren uns für die Lebensverhältnisse, Wünsche und Zukunftspläne unserer Kunden - und das in jeder Lebensphase.

Zweitens: Sicherheit geben. Wir sind die Nummer 1 in Sachen Sicherheit und der Orientierungspunkt am Markt. Das zu erhalten, ist unser Anspruch für die Zukunft. Auch in Zukunft wollen wir, dass Menschen uns vertrauen. Dazu werden wir die Sicherheit von Einlagen weiter gewährleisten und unsere Kompetenz auf hohem Niveau halten - genauso wie die technische Sicherheit. So gehen wir verantwortungsvoll mit den Daten unserer Kunden um und schützen ihre sensiblen Daten. Mit dem Ziel, unseren Kunden Sicherheit zu geben - denn Sicherheit schafft Vertrauen.

Drittens: Zukunft denken. Wir kennen unsere Wurzeln und blicken selbstbewusst in die Zukunft. Das heißt auch, fortschrittlich zu denken und offen für die Möglichkeiten der Zukunft zu sein. Wir ruhen uns nicht aus, sondern inspirieren unsere Kunden mit neuen Ideen. Dabei jagen wir nicht jedem Trend hinterher, sondern werden Vorreiter für relevante Themen, die unseren Kunden auch tatsächlich nutzen.

Dieser Beitrag basiert auf einer Rede des Autors beim Zahlungsverkehrssymposium 2015 der Deutschen Bundesbank am 15. Juni 2015 in Frankfurt am Main. Zwischenüberschriften sind teilweise von der Redaktion eingefügt. Die vollständige Präsentation des Autors zum Redebeitrag kann unter www.bundesbank.de oder www.kreditwesen.de abgerufen werden.