Die weltweite Finanzmarkt- und Weltwirtschaftskrise hat dazu geführt, dass die prozyklische Wirkung der Regulierung und des Risikomanagements durch die Basel-II-Vorschriften kritisch hinterfragt wurde. Im Mittelpunkt der Kritik stand die Problematik, dass Banken in konjunkturellen Aufschwung- und Boomphasen zu einer expansiven Kreditvergabepolitik neigten und in der konjunkturellen Abschwung- und Rezessionsphase nur zu einer restriktiven Kreditvergabe bereit waren.

Mit Basel III sollten nun diese prozyklischen Effekte deutlich vermindert werden. Im nachfolgenden Beitrag wird kritisch hinterfragt, ob dies gelungen ist. Dabei muss zwingend nicht nur das Basel-III-Regelwerk mit seinen neuen Eigenkapital- und Liquiditätsregeln für Banken beleuchtet werden, sondern auch der Zusammenhang zum neuen Wertminderungsmodell gemäß IFRS 9 (International Financial Reporting Standard) hergestellt werden und schließlich müssen auch die Entwicklungen zu den erweiterten Solvabilitätsanforderungen unter dem Synonym "Basel IV" berücksichtigt werden.

Basel-III-Regelwerk als Rahmenbedingung

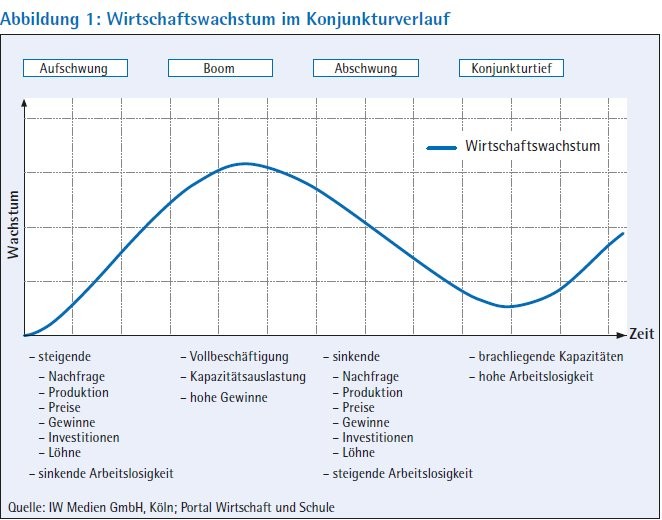

Aus makroprudenzieller, also systembezogener Sicht soll die Realwirtschaft nach Wachstumsphasen und einem damit einhergehenden außerordentlichen Anstieg des Kreditvolumens vor den negativen gesamtwirtschaftlichen Folgen einer im Abschwung rückläufigen Kreditvergabe geschützt werden.1) Die hohen Wertberichtigungen in einer solchen Abschwungphase führen zu Verlusten. Daher sollen in Zeiten hohen Kreditwachstums sogenannte antizyklische Kapitalpuffer aufgebaut werden. In einer Boomphase wird so das Kreditwachstum begrenzt und zudem steht das zusätzlich aufgebaute Eigenkapital bereit, um in der späteren Abschwungphase immer noch ausreichende Kreditvergabespielräume zu haben (Abbildung 1).

Die Umsetzung von Basel III erfolgte in Europa über die finalen Regelwerke der Capital Requirements Directive (CRD IV) und der Capital Requirements Regulation (CRR)2). Die CRR, die als Verordnung unmittelbar für alle EU-Mitgliedsstaaten gilt, regelt die Qualität des Eigenkapitals durch entsprechende Eigenmitteldefinitionen und gibt die Mindesteigenmittel- und die Liquiditätsanforderungen vor. Zudem sind Vorgaben für die Verschuldungsquote enthalten, die allerdings erst ab Anfang 2018 als Höchstverschuldungsquote festgelegt werden sollen. Auch die Bemessung von Kredit- und Kontrahentenrisiken über die Bestimmung der Risikogewichte und die Anrechnung von Derivaten auf das Eigenkapital der Bank sind in der CRR geregelt.

Die CRD IV, die als Richtlinie von den EU-Mitgliedsstaaten in nationales Recht umzusetzen ist, enthält insbesondere die qualitativen Vorschriften der Säule II zum Internal Capital Adequacy Assessment Process (ICAAP), zum aufsichtsrechtlichen Überprüfungsprozess (SREP) und auch die Governance-Vorschriften. Letztere sollen dafür sorgen, dass eine intensivere Überwachung der Risiken durch die Geschäftsleiter und die Verwaltungs- oder Aufsichtsräte sichergestellt ist. Die Regelungen der CRD IV werden insbesondere über das KWG, die SolvV und die InstitutsvergV umgesetzt. Ergänzt werden CRD IV und CRR durch die sogenannten technischen Standards, die von der EBA (European Banking Authority) entwickelt und vorgegeben werden.

Eckpfeiler der Neuregelungen

Die Eckpfeiler der Neuregelungen, die europäisch einheitliche Regelungen (single rule book) schaffen, umfassen:

1. steigende Eigenmittelanforderungen inklusive der Kapitalpuffer (capital conservation buffer und countercyclical buffer) sowie die systemischen Risikopuffer für global systemrelevante Institute,

2. erhöhte Anforderungen an die Bemessung der Kredit- und Kontrahentenrisiken mit unter anderem Änderungen bei den Forderungsklassen, der Bestimmung der Risikogewichte für KSA-(Kreditrisiko-Standardansatz-)Institute und Änderungen für IRBA-(Internal-Ratings-Based-Approach-) Banken, der Unterlegung von Geschäften mit zentralen Kontrahenten (CCPs),

3. erhöhte Liquiditätsanforderungen durch die stufenweise Einführung der Mindestanforderungen an die Liquidity Coverage Ratio (LCR) sowie die Leverage Ratio (LR); für die Sicherstellung der Verfügbarkeit langfristiger Refinanzierungsmittel soll die sogenannte Net Stable Funding Ratio (NSFR) ab 2018 in Kraft treten,

4. Corporate-Governance-Anforderungen an die Geschäftsleitung, Anforderungen an die Kontrollorgane sowie Neuerungen in der Institutsvergütungsverordnung.

Die mit dem Regelwerk verbundenen Herausforderungen lassen sich bereits im sogenannten Basel-III-Leitfaden der Deutschen Bundesbank aus 2011 ablesen.

Die Bundesbank spricht von der "Vermeidung gegenläufiger Effekte, die höhere Kapitalanforderungen mit sich bringen können"3) und führt dazu weiter aus, dass es zum einen um die erhöhte Kapazität geht, Verluste zu absorbieren, zum anderen aber die Schwächung des Kreditangebots vermieden werden soll. Denn dies ist ein weiterer möglicher Stellhebel, um die erhöhten Kapitalquoten zu erreichen.

Die beiden Kapitalpuffer in Basel III sollen die prozyklischen Wirkungen der aufsichtsrechtlichen Eigenkapitalanforderungen mildern4) und das Eigenkapital der Banken stärken.

Der Aufbau des Kapitalerhaltungspuffers (capital conservation buffer) soll zur Abfederung beziehungsweise Deckung von Verlusten herangezogen werden. Daher führt ein Unterschreiten des Puffers nicht unmittelbar zum Entzug der Banklizenz, sondern es greift unter anderem die Ausschüttungssperre. Der antizyklische Puffer (countercyclical buffer) kann hingegen von der Aufsicht festgesetzt werden, wenn eine überhitzte Kreditvergabe droht. Auch damit soll die Prozyklik im Finanzsystem vermindert werden.

Rechnungslegungsstandards

Die Bildung von Wertberichtigungen nach dem sogenannten "expected loss"-Ansatz kann als weitere Maßnahme zur Reduzierung der Prozyklik eingeordnet werden. Bei dem bisherigen "incurred loss"-Ansatz werden vergangenheitsorientiert nur die Verluste berücksichtigt, die eingetreten sind beziehungsweise bei denen der Kredit keine Erträge mehr erzielt. Das neue Wertminderungsmodell gemäß IFRS 9 sieht drei Stufen vor, um die Entwicklung der Kreditqualität zu antizipieren. Selbst bei keiner signifikanten Verschlechterung der Kreditqualität sind erwartete Verluste in Höhe des Barwertes eines erwarteten 12-Monats-Verlusts zu erfassen.

Bei einer signifikanten Erhöhung des Ausfallsrisikos ist die Risikovorsorge bis zur Höhe des erwarteten Verlustes über die gesamte Restlaufzeit aufzustocken. Der Eintritt eines objektiven Hinweises auf Wertminderung führt dann zusätzlich zu einer Anpassung der Zinsvereinnahmung. Das Wertminderungsmodell gemäß IFRS wirkt sich im Eigenkapital aus. Bereits im Basel-II-Rahmenwerk sind Anforderungen an die Verwendung von langfristigen Durchschnitten von Ausfallraten bei der Schätzung von Ausfallwahrscheinlichkeiten verankert worden. Zudem wird über die vorgeschriebenen Stresstests auch ein konjunktureller Abschwung simuliert.

Zeitwertbilanzierung nicht konsistent

Nicht konsistent hierzu ist die Zeitwertbilanzierung von Vermögensgegenständen, die im Gegensatz zum HGB mit der Begrenzung aufgrund des Anschaffungskostenprinzips beziehungsweise durch die im BilMoG (Gesetz zur Modernisierung des Bilanzrechts) für Gewinne aus Finanzinstrumenten vorgeschriebene Rücklage (Ausschüttungssperre) bei IFRS-Anwendern entsprechende Effekte auf die Eigenmittel hat.

Verschuldungsquote - Leverage Ratio: Die Verschuldungsquote soll der Begrenzung der mit einer hohen bilanziellen und außerbilanziellen Verschuldung einhergehenden Risiken dienen, da in einer Krise die Fungibilität der Vermögensgegenstände stark eingeschränkt ist und zudem der Preisverfall zu Verlusten führt, die wiederum zulasten des Eigenkapitals gehen. Die Leverage Ratio soll hier begrenzend wirken und auch Schwächen bankinterner Risikomodelle ausgleichen. Aufgrund der fehlenden Risikoadjustierung ist aber der Grundsatz, dass Geschäfte in Abhängigkeit von ihrem Risikogehalt auch mit entsprechendem Eigenkapital unterlegt werden müssen, eingeschränkt. Zudem bleiben unterschiedliche Rechnungslegungsnormen bei der Berechnung unberücksichtigt.

Liquiditätsrahmenwerk: Die LCR ist die Stresstestkennziffer bis 30 Tage, aus der sich ein Mindestvolumen an hochliquiden Aktiva ableitet, die auch qualitative Anforderungen an die anrechenbaren Wertpapiere stellt. Die NSFR als längerfristige Liquiditätskennziffer, die ab 1. Januar 2018 verbindlich werden soll, soll die Fristeninkongruenz begrenzen.

Risikomanagement: Die Anforderungen an das Risikomanagement und den Kapitalplanungsprozess der Banken in der Säule 2 sollen krisenhafte Situationen abmildern oder gar verhindern. Dazu sollen die Forderung nach einer gruppenweiten Risikosteuerung, die Anforderung an einzelne Risikoarten, die Begrenzung von Risikokonzentrationen und die Ausgestaltung der Stresstests beitragen.

Im Rahmen des aufsichtsrechtlichen Überprüfungs- und Bewertungsprozesses des SREP-Verfahrens (Supervisory Review and Evaluation Process) erfolgt eine Kapitalfestsetzung durch die Berechnung des SREP-Zuschlages für das Zinsänderungsrisiko im Anlagebuch sowie für weitere Risikoarten, die nicht in der Säule 1 enthalten sind. Die Qualität des ICAAP und ILAAP (Internal Liquidity Adequacy Assessment Process) über die Risikoprofilnote und die Internal Governance bestimmen den gesamten sogenannten SREP-Kapitalzuschlag.

Weiterhin wird eine sogenannte "Eigenmittelzielkennziffer" festgelegt, bei deren Ermittlung auch Stresseffekte berücksichtigt werden. Die Anforderungen an die "Eigenmittelzielkennziffer" können zwar mit den Kapitalerhaltungspuffern verrechnet werden, jedoch sind auch über die Kapitalpuffer hinausgehende Eigenmittelzielwerte möglich.

Basel IV: Als Auszug der wesentlichen Änderungen sind folgende Themen zu benennen: die Anpassung des Kreditrisikostandardansatzes (KSA, 2. Konsultation BCBS 347) und die geplanten Anpassungen IRB (Konsultation BCBS 362).

Verschärfte Handelsbuchregeln

Ab voraussichtlich 2019 sind zudem die verschärften Handelsbuchregeln (FRTB, Finales Baseler Papier BCBS d352) einzuhalten. Zur Bemessung des operationellen Risikos (Konsultation, BCBS 355) werden neue Modelle erwartet. Der AMA (Advanced Measurement Approach) soll wegfallen. Die veränderten Ansätze beziehungsweise Modelle führen tendenziell zu einer höheren RWA-Belastung beziehungsweise einer Erhöhung des Kapitalbedarfs.

Nachdem als Reaktion auf die Finanzmarktkrise in Basel III bisher im Wesentlichen mit direkt am Eigenkapital ansetzenden Maßnahmen reagiert wurde (insbesondere höhere Mindestquoten, erhöhte Anforderungen an die Qualität des Eigenkapitals, neue Kennziffern wie Leverage Ratio), soll nun mit den genannten Themen auch die Quantifizierung der Risikoaktiva überarbeitet werden.

Kapitalkosten als Maßstab

Die eingeblendeten Rahmenwerke dienen zur Stärkung der Widerstandsfähigkeit von Banken auch unter stark schwankenden und ungünstigen bis hin zu krisenhaften wirtschaftlichen Rahmenbedingungen. Gemessen an den führenden Kennzahlen wie der Tier-1-Quote oder der LCR und Leverage Ratio zeigt sich, dass die Banken diese aufsichtsrechtlichen Vorgaben einhalten. Im Rahmen der Geschäftsmodellanalyse ist aber zu beachten, dass ein Wachstum des Kreditvolumens und somit eine ausreichende Kreditversorgung der Realwirtschaft nur dauerhaft tragfähig ist, wenn eine Bank ihre Kapitalkosten verdient. Dies ist die Voraussetzung, um eine Innenfinanzierung über die Ergebnisthesaurierung auch für die Eigenkapitalgeber lukrativ werden zu lassen (Abbildung 2).

Aus entsprechenden Studien wird deutlich, dass deutsche Banken ihre Kapitalkosten nicht verdienen und damit die Voraussetzung für ein Wachstum nur eingeschränkt gegeben ist. Das für die Säule I zusätzlich vorzuhaltende Kapital kann aufgrund der verschärften Vorgaben für die Risikomessung in der Säule II und der notwendigen Einhaltung der Risikotragfähigkeit nicht vollständig zur Unterlegung für das Kreditgeschäft eingesetzt werden. In den verbesserten Tier-1-Quoten der Banken verdeutlicht sich dies, da sich deren Höhe auch durch das notwendige freie Kernkapital zur Einhaltung der Risikotragfähigkeit im Going-Concern-Ansatz in der Säule II ergibt. Strebt eine Bank eine nur leicht über den Mindestanforderungen liegende Tier-1-Quote zugunsten eines größeren Kreditwachstums an, wird dies grundsätzlich aufgrund der Vorgaben aus der Säule II nicht ohne Gefährdung der Risikotragfähigkeit möglich sein.

Anreize für risikoarmes und ertragsschwaches Geschäft

Im weltweit durch die Zentralbanken künstlich erzeugten Niedrigzinsumfeld beschränkt dies deutlich die nachhaltige Ertragskraft der Banken und ihre Wachstumsmöglichkeiten. Verschärft wird der Druck auf die Ertragskraft im zinstragenden Geschäft durch die Vorgaben zum Liquiditätsmanagement und die Notwendigkeit zum Vorhalten sehr niedrig verzinster beziehungsweise negativ verzinster HQLA-(High-Quality-Liquid-Assets-)Wertpapiere. Legt eine Bank ihre HQLA, also ihre erstklassigen, hochliquiden Aktiva nur als Zentralbankgeld und kurzfristige Bundesanleihen an, entstehen hohe Mindererlöse. Entscheidet sie sich zur Anlage zum Beispiel in griechische Staatsanleihen, können ansteigende Credit Spreads zu Abschreibungen in der GuV führen.

Mit der Unterlegungspflicht des Zinsänderungsrisikos im Bankbuch in der Säule II über den entsprechenden Kapitalzuschlag und die Net Stable Funding Ratio (NSFR) wird die Fristentransformation beschränkt und damit eine mit der Grundfunktion von Banken einhergehende Ertragsquelle. Im Dienstleistungsgeschäft ergeben sich durch die hohen Anforderungen an das Beratungsgeschäft im Sinne des Verbraucherschutzes und durch das veränderte Kundenverhalten im digitalen Zeitalter nur moderate Wachstumsmöglichkeiten.

Die Banken werden also durch die aufsichtsrechtlichen Rahmenbedingungen tendenziell in risikoarmes und damit ertragsschwaches Geschäft geführt. Die dauerhafte Ertragsschwäche einer Bank führt aber zu den oben angeführten Wachstumsbeschränkungen und hat dann auch unabhängig vom Konjunkturzyklus Auswirkungen auf die Kreditversorgung der Realwirtschaft. Die Abmilderung der prozyklischen Wirkung durch die Regulierung ist auf die typischen Phasen des Konjunkturzyklus zugeschnitten. In der Expansionsphase sind steigende Zinsen und Aktienkurse bei sinkendem Kreditrisiko und Credit Spreads zu beobachten.

Margeneinbußen durch Absicherung des Zinsänderungsrisikos

Mit Ausnahme der steigenden Zinsen sind derzeit alle Wirkungsketten festzustellen. Die steigenden Zinsen wären aber notwendig, um den regulierten Banken ein ertrags-/risikoorientiertes Wachstum mit entsprechendem Kreditvergabepotenzial zu ermöglichen. Die andauernde geldpolitische Ausrichtung der EZB mit einem Festhalten an der Niedrigzinsphase hat zu einer zum Teil negativen und flachen Zinskurve geführt, was den Strukturbeitrag aus der Fristentransformation reduziert. Das massive Anleihekaufprogramm bringt für die EZB selbst ein hohes Verlustpotenzial mit sich. Banken, die in dieser Phase versuchen, mithilfe alternativer Anlagen mit hoher Rentabilität der Ertragsschwäche zu begegnen, erfahren indirekt über sehr hohe aufsichtsrechtliche Anforderungen an die Risikomessverfahren Eingriffe in ihr Geschäftsmodell, da sie diese kaum erfüllen können.

In der Folge versuchen Retailbanken, ihre Kundeneinlagen über das Wohnbaugeschäft - selbst bei minimalen Margen - anzulegen. Aufgrund der in Deutschland üblichen langen Festzinsbindung von 10 bis 15 Jahren und länger lassen sich die Banken damit auf ein hohes Zinsänderungsrisiko ein, verbunden mit Unsicherheiten über die weitere Entwicklung der Immobilienpreise. Die Absicherung des Zinsänderungsrisikos verursacht weitere Margeneinbußen.

Einseitige Ausrichtung auf bestimmte Assetklassen

Die Regulierung hat auf der einen Seite zu einer Stabilisierung des Finanzsystems geführt, ohne - zumindest in Deutschland - damit einen nennenswerten Engpass in der Kreditversorgung zu verursachen. Als Nebenwirkung ist aber eine regulatorisch bedingte tendenziell einseitige Ausrichtung der Geschäftsmodelle auf bestimmte Assetklassen zu erkennen. In Kombination mit der anhaltenden Niedrigzinsphase stehen Banken vor der Herausforderung, eine längere ertragsschwache Phase zu überbrücken. Das mit der Ertragsschwäche verbundene eingeschränkte Innenfinanzierungspotenzial beschneidet das künftige Kreditwachstum und kann somit unabhängig vom Konjunkturzyklus zu einer eingeschränkten Kreditversorgung der Realwirtschaft führen.

Hinzu kommen die geplanten weiteren Verschärfungen aus Basel IV, die voraussichtlich zu noch höherem Kapitalbedarf führen werden. Eine behutsame Änderung der Niedrigzinspolitik wäre somit ein wichtiger Beitrag zur dauerhaften Stabilisierung des gesamten Wirtschaftssystems.

Fußnoten

1) Basel III - Leitfaden zu den neuen Eigenkapital- und Liquiditätsregeln für Banken, Frankfurt a. M. 2011, Seite 25.

2) Veröffentlichung im Amtsblatt am 27. Juni 2013, sodass die Regelungen zum 1. Januar 2014 in Kraft getreten sind.

3) Basel III - Leitfaden, Seite 3.

4) Basel III - Leitfaden, Seite 25.