Change-Management-Prozesse (CMP) erlangen vor dem Hintergrund dynamischer, komplexer, mehrdeutiger und schwer kalkulierbarer Veränderungen zusehends an Bedeutung. Das Akronym VUCA fasst alle wesentlichen Herausforderungen zusammen, denen sich Führungskräfte stellen müssen, damit ihr Unternehmen wettbewerbsfähig bleibt. VUCA steht für Volatilität (Volatility), Unsicherheit (Uncertainty), Komplexität (Complexity) und Ambiguität (Mehrdeutigkeit; Ambiguity). Ursprünglich vom US Army War College nach Ende des Kalten Krieges eingeführt1), fand die Bezeichnung nach den Terroranschlägen vom 11. September 2001 zunehmend Verbreitung im Sprachgebrauch von Unternehmern. VUCA zielt darauf ab, auch das Nichterfassbare erfassbar zu machen. Über VUCA können komplexe Ausgangssituationen analysiert und Handlungsempfehlungen abgeleitet werden,2) die kaum Rückschlüsse oder Prognosen auf zukünftige Entwicklungen zulassen.

Laufende Anpassung von Strategie und Struktur

In Zeiten der Digitalisierung und Globalisierung sind alle Unternehmen gezwungen, sich stetig weiterzuentwickeln, um wettbewerbsfähig zu bleiben. Produkt- und Unternehmenslebenszyklen haben sich tendenziell verkürzt.3) Damit Veränderungen erfolgreich verlaufen, ist es notwendig, den Wandel und die Weiterentwicklung in Form von Change-Management-Prozessen (CM-Prozesse) professionell und effektiv zu managen. Managementprozesse unterteilen sich in Kernprozesse und unterstützende Prozesse. Deren wesentliche Prozessbausteine sind Organisation/Personal, Supply Chain Management, Entwicklung und Design, Produktmanagement und Qualität, Produktion, Marketing, Risiko- und Finanzmanagement. Sie durchlaufen die Prozessphasen Zielsetzung, Planung, Realisation und Kontrolle.

Change Management (CM) wird dabei definiert als die laufende Anpassung von Unternehmensstrategien und -strukturen an veränderte Rahmenbedingungen. Grundlegende CM-Modelle wurden unter anderem entwickelt von Kurt Lewin (40er Jahre - Drei-Phasen-Modell)4) und John P. Kotter (Harvard Business School 1996 - Acht-Phasen-Modell). Levin unterscheidet dabei die drei Phasen Unfreezing (Feststellung eines erforderlichen Wandels), Moving (Umsetzung) und Refreezing (Umgewöhnungsphase). Kotter stellte fest, dass etwa 70 Prozent der Change-Prozesse scheitern. Gemäß Kotter können Veränderungen in Unternehmen nur dann erfolgreich umgesetzt werden, wenn alle acht Stufen der Veränderung unter intensiver Begleitung von Führungskräften erfolgreich durchlaufen werden:5)

- Create a sense of urgency (Vermittlung des Bewusstseins der Notwendigkeit einer Veränderung).

- Build guiding coalition (Formulierung einer Führungskonzeption).

- Form strategic vision and initiative (Entwicklung von Vision und Strategie).

- Enlist a volunteer army (Organisation des Teilnehmerkreises).

- Enable action by removing barriers (Entfernen von Hindernissen und Strukturen, die den Erfolg des Change Prozesses verhindern könnten).

- Generate Short Term Wins (Sichtbarmachen kurzfristiger Erfolge).

- Sustain acceleration (Beschleunigung der Prozesse und Projekte).

- Institute change (Finale Implementierung der Umsetzungsmaßnahmen).

Die Verantwortung für CM-Prozesse wird häufig auf der obersten Führungsebene angesiedelt und durch externe Beratungsunternehmen unterstützt. Während CM-Prozesse früher als Top-Down-Ansatz implementiert wurden, ist heute die früh zeitige Einbeziehung aller Mitarbeiter unerlässlich. CM hat sich zu einem kontinuierlichen, innovativen und wechselseitigen Prozess entwickelt. Klassische CM-Prozesse wurden bisher weitgehend unter der Annahme mittelfristig prognosefähiger, externer Parameter implementiert.6)

Die Anforderungen haben sich mittlerweile geändert. Marktumfeld und Rahmenbedingungen verändern sich schneller, erratischer und unkalkulierbarer als je zuvor. Dies gilt nicht nur, aber besonders für das Marktumfeld und die Rahmenbedingungen des Bankensektors.

Risikomaß für die Schwankung von Parametern

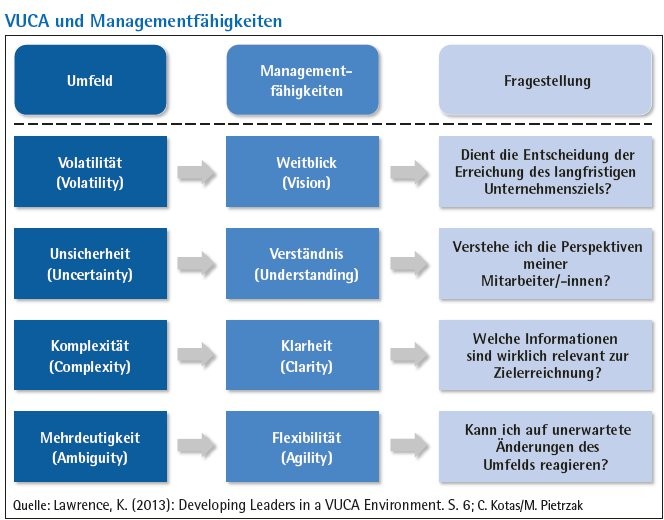

Volatilität 7) dient in der Finanzmathematik als Risikomaß für die Schwankung von Finanzmarktparametern wie beispielsweise von Wertpapierkursen oder Zinsen. Die Volatilität wird in der Regel definiert als die Standardabweichung der Veränderungen (auch Renditen, Returns) des betrachteten Parameters. Im VUCA-Kontext wird Volatilität als "... nature, speed, volume, and magnitude of change that is not in a predictable pattern"8) begriffen. Im Mittelpunkt stehen erratische Veränderungen ohne erkennbares Muster. Volatilitäten können damit nicht aus historischen Daten abgeleitet werden.

Beispiele: technologischer Durchbruch, erratische Marktbewegungen aufgrund erstmalig auftretender Ereignisse, plötzliche Änderung von Regularien.9)

Unsicherheit 10) ist geprägt durch die Unkenntnis zukünftiger Ereignisse und wird unterteilt in Ungewissheit, Risiko und Unwissen. Bei Unwissen sind weder Auswirkungen, noch Eintrittswahrscheinlichkeiten, noch Zeitpunkte bekannt. Ungewissheit kennt zwar mögliche, zukünftige Entscheidungsalternativen, jedoch nicht deren Eintrittswahrscheinlichkeiten. Risiko kennt zwar Eintrittswahrscheinlichkeiten, jedoch nicht deren Eintrittszeitpunkte. Im VUCA-Kontext ist Unsicherheit die Regel, die Vergangenheit jedoch kein guter Indikator für die Zukunft. Prognosen sind extrem schwierig, zukünftige Trends nicht erkennbar.11)

Beispiele: Bestimmung von Anfang und Ende einer Finanzkrise, zukünftige Entscheidungen von Wettbewerbern, Prognose zukünftiger Markttrends.

Komplexität 12) beschreibt im Gegensatz zur Einfachheit oder Überschaubarkeit die Vielfalt von Einflussfaktoren auf Entscheidungen oder Produktentwicklungen, die auch die Berücksichtigung von Interdependenzen und Rückkopplungen erforderlich macht. Komplexität ist charakterisiert durch vielschichtige funktionale Entscheidungen mit einem hohem Grad an Detailliertheit und häufig stark differenzierter Arbeitsteilung. Die Informationslage ist häufig unvollständig. Im VUCA-Kontext sind diese Gesamtzusammenhänge nicht nur komplex, sondern die Interdependenzen der Einflussfaktoren auch schwer zu verstehen. Globalisierung, Vernetzung von Unternehmen und Diversifikation von Dienstleistungen erhöhen diese Komplexitäten weiter.

Ambiguität (Mehrdeutigkeit) 13) beschreibt die mehrdeutige Bewertung einzelner, jeweils für sich betrachtet eindeutiger Fakten vor dem Hintergrund subjektiver Präferenzen und Ziele des Entscheiders, sodass sich jeweils unterschiedliche Resultate beziehungsweise finale Beschlüsse ergeben können. Im VUCA-Kontext bedeutet dies: kausale Zusammenhänge werden unklar. Es können keine verlässlichen Voraussagen für die Zukunft getroffen werden.14)

Besondere Anforderungen an Führungskräfte

Zur Implementierung funktionsfähiger CM-Prozesse werden vor diesem Hintergrund an Führungskräfte besondere Anforderungen gestellt (Abbildung)15) 16). Grätsch definiert zehn Erfolgsfaktoren von Change Management in Zeiten von VUCA17)18) zu denen insbesondere Kommunikation, Transparenz und Support durch das Topmanagement zählen.

Der Bankensektor befindet sich inmitten eines tief greifenden Transformationsprozesses. Speziell in Deutschland sehen sich Finanzinstitute mit diversen Fragestellungen konfrontiert:19) das Auftreten internationaler Finanzmarkt- und Verschuldungskrisen in immer kürzeren Zeitabständen, Umsetzung regulatorischer Anforderungen, sehr niedriges Zinsniveau in Verbindung mit einer flache Zinsstrukturkurve, Engpässe bei der Unterlegung bankbetrieblicher Risiken durch haftendes Eigenkapital sowie eine sich sehr rasch weiterentwickelnde Finanztechnologie, die zum Auftreten neuer Wettbewerber geführt hat.

Hinzu kommen schwer kalkulierbare Risiken beispielsweise durch Brexit und die Wahl des 45. US-Präsidenten Donald J. Trump. Notwendige Anpassungen vollziehen sich teilweise vor dem Hintergrund stagnierender oder schrumpfender Märkte.

Bisher erfolgreiche Geschäftsmodelle lassen sich nicht mehr zwingend wirtschaftlich betreiben. Nicht alle Finanzinstitute in Deutschland verfolgen die gleichen Geschäftsmodelle und stehen daher auch nicht vor den gleichen Herausforderungen, wesentlicher Handlungsbedarf besteht typischerweise bei einem oder mehreren der folgenden Themen:20)

1. Überprüfung der Geschäftsstrategie

2. Optimierung der Wertschöpfungskette

3. Integration von Supportfunktionen

4. Weiterentwicklung der Technologie

5. Veränderungen der Unternehmenskultur

6. Umgang mit regulatorischen und steuerrechtlichen Anforderungen

7. Umgang mit komplexen und unerwartet auftretenden Risiken

Überprüfung der Geschäftsstrategie: VUCA hat zur Folge, dass die Geschäftsstrategie in relativ kurzen Abständen überprüft werden sollte. Auch in dieser "neuen Realität" gilt: "Get big, get niche or get out." Vor allem größeren deutschen Banken gelang es in den letzten Jahren kaum, ausreichend Erträge zu erwirtschaften, um durch Gewinnthesaurierung Eigenkapital zu generieren. Letzteres stellt jedoch eine zentrale Voraussetzung für jedes tragfähige Geschäftsmodell dar.21) Nach einer Umfrage des Fraunhofer Instituts 2015/2016 in den Führungsetagen von Banken im deutschsprachigen Raum ist - trotz pessimistischer Einschätzung des zukünftigen Geschäftsverlaufs - die Bereitschaft, tief greifende Veränderungen bei Geschäftsstrategien anzugehen, immer noch sehr gering.22)

Alleinstellungsmerkmale herausarbeiten

Das Management sollte sich hier zunächst mit dem (vermeintlichen) Alleinstellungsmerkmal (englisch unique selling proposition, USP) seiner Produkte und/oder Dienstleistungen auseinandersetzen. Worin besteht dieses einzigartige Leistungs-/ Produktmerkmal (unique) mit dem sich das Angebot deutlich vom Wettbewerb abhebt? Und wie wird der zusätzliche Kundennutzen im Angebot formuliert beziehungsweise transportiert (selling proposition)?

Komplexe Fragestellungen stellen höchste Anforderungen an Management und Mitarbeiter. Wettbewerbsvorteil ist die Herstellung einer betriebsinternen Flexibilität (Agility), um kurzfristig und "intelligent" auf neue Umweltbedingungen reagieren zu können. Je weniger komplex sich die jeweilige Geschäftsstrategie darstellt, desto schneller kann auch die jeweilige Wertschöpfungskette optimiert werden. Restrukturierungen und Übernahmen stellen zukünftig in verstärktem Umfang die "natürliche" Folge geänderter Geschäftsstrategien dar.

Optimierung der Wertschöpfungskette: Als Folge einer geänderten Geschäftsstrategie sollte die Wertschöpfungskette überprüft und optimiert werden. Parameter aus Kundensicht sind vor allem die Faktoren Zeit, Kosten und Qualität. Aus Sicht des Finanzinstituts gilt es, potenzielle Zielkonflikte bei den Stellschrauben "Kunde, Kosten und Digitalisierung" zu lösen und über schlankere und effizientere Abläufe die Komplexität innerhalb der Wertschöpfungskette zu reduzieren.23)

Kosten, Kunden und IT-Strategie

Kosten: der Druck kostengünstiger zu "produzieren" steigt, weil in den traditionellen Geschäftsfeldern die Erträge sinken. To-Dos sind die Überprüfung der bestehenden Preis- und Leistungsangebote, die Standardisierung und Automatisierung von Prozessen im Kerngeschäft, Restrukturierungsmaßnahmen (zum Beispiel die Zentralisierung der Supportfunktionen), die Überprüfung der Vertriebskanäle sowie das Outsourcing von Funktionen im Rahmen von "Make or Buy"-Entscheidungen.

Kunden: Kundenstrukturen und -erwartungen werden immer vielfältiger. Durch schnell verfügbare und transparente Informationen (zum Beispiel Zins- und Gebührenvergleiche im Internet) ändert sich das Verhalten von Bankkunden grundlegend. Die Interaktion mit dem Kunden sollte deswegen angepasst und gegebenenfalls neu gestaltet werden. Insgesamt sollte der Kunde stärker als bisher in den Mittelpunkt des unternehmerischen Handelns gestellt werden (Kundenzentrierung).

IT-Strategie: Eine durchdachte und implementierte IT-Strategie kann den Zielkonflikt Kunde versus Kosten entschärfen. Finanzdienstleister mit IT-Strategie besitzen Wettbewerbsvorteile. Kundenbeziehungen und -erlebnis werden gesteigert und die operative Effizienz bei geringeren Kosten erhöht.

Integration der Supportfunktionen: Die Anforderungen an die Supportabteilungen Finanzen, Recht (inklusive Compliance) und Risikomanagement haben sich unter anderem durch verschärfte Regularien deutlich erhöht. Gleichzeitig besteht unternehmensintern die Notwendigkeit, die Kosten zu senken oder zumindest nicht zu erhöhen. Durch gleichzeitige Verfolgung entstehen Zielkonflikte.

Auslagerung als Option

Als Maßnahme bietet sich zum einen die Standardisierung, Automatisierung und gegebenenfalls die Auslagerung bestimmter Supportfunktionen an. Zum anderen könnten wesentliche Supportfunktionen in ein einheitliches, zentral gesteuertes (Echtzeit-)System integriert werden. Im VUCA-Umfeld schützen solche Systeme zwar nicht vor bösen Überraschungen, aber zumindest wird die Wahrscheinlichkeit dafür reduziert.

Weiterentwicklung der Technologie: Finanzdienstleister mit State-of-the-art-Technologie haben Wettbewerbsvorteile, weil Änderungen der Geschäftsmodelle und -prozesse flexibel und kosteneffizient vorgenommen werden können.

In diesem Zusammenhang ist die technologische Weiterentwicklung beziehungsweise gänzliche Erneuerung der existierenden IT-(Anwendungs-)Systeme von besonderer Bedeutung.24)

Nicht weniger wichtig ist die Entwicklung eines harmonisierten Datenmanagements (Big Data) unter besonderer Berücksichtigung von Sicherheitsaspekten. Dynamisch gesammelte und ausgewertete Daten können zur Prognose des zukünftigen Kundenverhaltens genutzt werden. Weitere Einsatzmöglichkeiten sind unter anderem: Entwicklung individueller Angebote, Kundensegmentierung, Steigerung der Kundenloyalität, Erhöhung von Umsatz und Profitabilität und Kredit-Scoring. Auch Management und Aufsichtsbehörden lassen sich effizient mit den gewünschten Informationen versorgen.

Den Wert der Daten gilt es, vor Cyberrisiken zu schützen sowie die Integrität und die Qualität des Materials sicherzustellen (Data Governance). Der Schutz der Daten, darf dabei nicht Drittstaaten wie beispielsweise den USA überlassen werden.

Veränderungen der Unternehmenskultur: Zur Erreichung strategischer Ziele vor dem Hintergrund von VUCA sollten operative Zielvorgaben, Werte und gewünschte Verhaltensweisen von Mitarbeitern periodisch auf Sinnhaftigkeit überprüft und nach positivem Befund in konkrete Arbeitspraktiken umgesetzt werden. Dabei sind alle Mitarbeiter einzubeziehen.

Gemeinsames Verständnis von Zielen und Werten

Das Verhalten vor allem der Kundenberater im täglichen Austausch mit den Kunden ist dabei entscheidend. Die Steuerung dieses Verhaltens sollte nicht primär über Kontrolle, Boni und Sanktionsandrohung gesteuert werden, sondern über ein gemeinsames Verständnis von Zielen und Werten des Finanzinstituts.

Die Anwendung bestimmter Kommunikationsregeln für Führungskräfte im Umgang mit Mitarbeitern ist ebenfalls hilfreich für die erfolgreiche Umsetzung von Unternehmenszielen. Diese beinhalten im VUCA-Umfeld die Vermittlung von Verlässlichkeit (Vision), Vertrauenswürdigkeit (Understanding), Direktheit (Clarity) und Verständlichkeit (Agility).25)26)27)28) Die Umsetzung ist schwierig unter anderem, weil von der Führungsspitze andere Verhaltensmuster vorgelebt werden, die mitunter wenig mit den propagierten Leitbildern des Unternehmens gemein haben.

Umgang mit regulatorischen und steuerrechtlichen Anforderungen: Finanzdienstleister werden ungeachtet ihrer Größe und je nach Jurisdiktion mit einer Vielzahl komplexer regulatorischer Anforderungen konfrontiert. Wer gegen diese Regularien verstößt, riskiert Sanktionen und Geldbußen.29) Gleichzeitig erwarten Anteilseigner, dass die Umsetzung solcher Regularien möglichst keine Kosten verursacht und Geschäftsabläufe zumindest nicht behindert werden. Warum dies schwierig ist, soll an zwei Beispielen verdeutlicht werden.

Vollständige Steuertransparenz proaktiv herstellen

Finanzinstitute sollen sich dem Thema Steuertransparenz proaktiv stellen. Vollständigkeit ist aus Sicht des deutschen Gesetzgebers unausweichlich. Die Umsetzung stellt sich jedoch zeit- und kostenintensiv dar. Versteuerte Gelder sind zudem mobil und steuerehrliche Kunden anspruchsvoller. Im Offshore-Geschäft stehen Banken damit zukünftig in direkter Konkurrenz zu Banken im Heimatland des Kunden.

Das Inkrafttreten von Basel III erfolgt stufenweise seit 1. Januar 2013. Das vollständige Reformpaket wird am 1. Januar 2019 für alle deutschen Banken verbindlich. Basel III enthält neben ergänzenden Regeln zum Risikomanagement vor allem Maßnahmen zur Stärkung der Solvabilität (Erhöhung der Qualität und Quantität der Eigenkapitalbasis, Verbesserung der Risikodeckung, Einführung einer Verschuldungsgrenze, Reduktion von Prozyklizität und Stärkung von antizyklischen Puffern, Senkung systemischer Risiken durch Begrenzung der Bankenvernetzung) sowie Maßnahmen zur Stärkung der Liquidität (Einführung von Liquidity Coverage Ratio und Net Stable Funding Ratio). Basel III hat jedoch nicht nur Vorteile. Einzelne Banken werden sich von bestimmten Geschäftsfeldern ganz oder teilweise trennen müssen, weil die Eigenkapitalunterlegung nicht mehr ausreicht. Die Kreditvergabe von Banken wird dadurch generell erschwert und -volumina insgesamt eingeschränkt.30)

Umgang mit komplexen und unerwartet auftretenden Risiken: Verschiedene regulatorische Vorgaben haben in jüngster Vergangenheit bereits zu einer Neugestaltung der Risikofunktionen bei Finanzdienstleistern geführt. Regelungen betreffen unter anderem Mandate, Organisation, Vorgaben, Risikomessung sowie Prozesse und Kontrollfunktionen. Bei Verabschiedung der Regularien ging der Gesetzgeber von bekannten Risiken aus. Aber wie stellt sich der Umgang mit unerwartet auftretenden neuartigen Risiken dar? In diesem Zusammenhang seien beispielsweise Risiken aus Terroranschlägen,31) juristische Risiken (zum Beispiel durch Gesetzesänderungen oder Nichteinhaltung internationaler Verträge) und politische Risiken genannt, die sich alle auch ökonomisch äußern können. Das VUCA-Szenario soll anhand des Brexit und der Wahl des 45. US-Präsidenten Donald J. Trump reflektiert werden.

Beide Ereignisse waren gemäß Meinungsumfragen mehrheitlich zwar so nicht erwartet worden, allerdings wurde in beiden Fällen von sehr knapp auseinanderliegenden Auszählungsergebnissen ausgegangen.32) Nach Bekanntgabe der Ergebnisse des Referendums im UK beziehungsweise nach Auszählung der Stimmen in den USA und deren sukzessiven Bekanntgabe kam es zu zunächst zu Verwerfungen an den Aktienmärkten in einer Größenordnung von etwa 10 Prozent (Brexit) beziehungsweise 5 Prozent (Trump) bezogen auf Indexniveau. Alle Verluste wurden innerhalb kürzester Zeit wieder aufgeholt (Volatilität). Aber was bedeuten diese Ereignisse wirklich am Ende (Mehrdeutigkeit) und was sind deren Implikationen speziell aus Sicht von Finanzinstituten (Unsicherheit)? Hier könnten Fragen auftauchen, ob sich das UK nach erfolgtem EU-Austritt als neue Offshore-Oase etablieren will oder ob sich Trump-Dekrete als neue, nichtkalkulierbare Regierungsform etablieren, die für alle Beteiligten neue juristische Risiken hervorrufen. Auch Dominoeffekte beider Ereignisse können nicht ausgeschlossen werden (Komplexität).

Literaturverzeichnis

Baeyens, J.-P. (2016): BREXIT: a new example of VUCA.

Deutsche Bundesbank (2015): Strukturelle Entwicklungen im deutschen Bankensektor. Monatsbericht April 2015. S. 33-59.

Deloitte (2013): 2014 - Banking Industry Outlook. Repositioning for growth. Agility in a re-regulated world. S. 1-20.

Dittrich, A. (2016): VUCA - Führen in schwierigen Zeiten.

Drath, K. (2016): Surviving in the VUCA World. Abgerufen am 20.1.2017 unter http://www.leadershipchoices.com/de/thinkabout/article/surviving-in-thevuca-world.html

EY (2015): Aktuelle Herausforderungen und Lösungen für Banking & Capital Markets. Seiten 5ff.

Fifth Step White Paper (o. J.): Wicked Problems and the VUCA Approach to Change Management.

Grätsch, S.: Change Management in unserer VUCA Welt: Definitionen, Modelle & Erfolgsfaktoren.

Grannemann, U. (2015): Wir leben in der VUCA-Welt.

Hauser, E.; Schlömer, S. (2015): Erfolgreiche Führung in einer unübersichtlichen Welt - worauf es sich zu achten lohnt und welche Kompetenzen bald besonders wichtig werden. Seiten 1 bis 13.

Heller, J. (o. J.): VUCA-Welt.

Hockling, S. (2012): So gewinnen Führungskräfte das Vertrauen ihrer Mitarbeiter.

Impact International (2016): VUCA questionnaire Profile. S. 1-8.

Kail, E. G. (2010): Leading Effectively in a VUCA Environment: V is for Volatility.

Kail, E. G. (2010): Leading Effectively in a VUCA Environment: U is for Uncertainty.

Kail, E. G. (2010): Leading Effectively in a VUCA Environment: C is for Complexity.

Kail, E. G. (2010): Leading Effectively in a VUCA Environment: A is for Ambiguity.

Kotter, J. P. (1996): Leading Change. Boston: Harvard Business School, S. 3-31.

Kumar, K. und Ara, A. (2014): Leadership in VUCA world: a case of Lenovo. In: International Journal of current Research. S. 6410-6419.

Lawrence, K. (2013): Developing Leaders in a VUCA Environment. S. 1-15.

Lewin, K. (1947): Frontiers in group dynamics, Human Relations, 1, S. 5-41; deutsche Übersetzung mit Titel "Gleichgewichte und Veränderungen in der Gruppendynamik" in Lewin, Feldtheorie in den Sozialwissenschaften, 1963, Hans Huber, Bern, Seiten 223 bis 270.

Londhe, C. (2016). 'Terrorism VUCA' or 'T-VUCA': VUCA Environment Related to Terrorism; in SSRG International Journal of Economics and Management Studies Vol 3, Nr. 6, Nov/Dez 2016. S. 44-46. Praeg, C.-P. und Schmidt, C. (2013): Trendstudie: Bank und Zukunft 2016, Management Summary. S. 1-12. Fraunhofer Institut für Arbeitswirtschaft und Organisation. IAO (hrsg.).

Ries, Johannes: Laufen lassen ohne loszulassen: Strategien in der VUCA Welt.

Sullivan, J. (2012). VUCA: The new normal for talent management and workforce planning.

Zirkler, B., Hofmann, J., Schmolz, S. (2015): Basel III in der Unternehmenspraxis. Seiten 1 bis 49.

Fußnoten

1) Kumar, K. und Ara, A. (2014): Leadership in VUCA world: a case of Lenovo. In: International Journal of current Research. Seiten 6410f.

2) Lawrence, K. (2013): Developing Leaders in a VUCA Environment. S. 3.

3) vgl. http://www.tagesspiegel.de/wirtschaft oder http://www.pc-magazin.de/business-it

4) Lewin, K. (1947): Frontiers in group dynamics, Human Relations, 1, S. 5-41; deutsche Übersetzung mit Titel "Gleichgewichte und Veränderungen in der Gruppendynamik" in Lewin, Feldtheorie in den Sozialwissenschaften, 1963, Hans Huber, Bern, Seiten 223 bis 270.

5) Kotter, J. P. (1996): Leading Change. Boston: Harvard Business School, S. 3-31.

6) Baeyens, J.-P. (2016): BREXIT: a new example of VUCA.

7) Kail, E.G. (2010): Leading Effectively in a VUCA Environment: V is for Volatility.

8) Lawrence, K. (2013): Developing Leaders in a VUCA Environment. S. 5.

9) Impact International (2016): VUCA questionnaire Profile. S. 3.

10) Kail, E. G. (2010): Leading Effectively in a VUCA Environment: U is for Uncertainty.

11) Sullivan, J. (2012). VUCA: The new normal for talent management and workforce planning.

12) Kail, E. G. (2010): Leading Effectively in a VUCA Environment: C is for Complexity.

13) Kail, E. G. (2010): Leading Effectively in a VUCA Environment: A is for Ambiguity.

14) Dittrich, A. (2016): VUCA - Führen In Schwierigen Zeiten.

15) Fifth Step White Paper (o. J.): Wicked Problems and the VUCA Approach to Change Management. Abgerufen am 10.1.2017 unter https://www.fifthstep.com/uploads/FS_WP_VUCA%20Approach._v1.pdf

16) Zu Reaktionsstrategien vgl. z. B. Heller, J. (o. J.): VUCA-Welt.

17) Grätsch, S.: Change Management in unserer VUCA Welt: Definitionen, Modelle & Erfolgsfaktoren.

18) Ries, Johannes: Laufen lassen ohne loszulassen: Strategien in der VUCA Welt.

19) Deutsche Bundesbank (2015): Strukturelle Entwicklungen im deutschen Bankensektor. Monatsbericht April 2015. Seiten 33 bis 59.

20) EY (2015): Aktuelle Herausforderungen und Lösungen für Banking & Capital Markets. S. 5ff.

21) Deutsche Bundesbank (2015): Strukturelle Entwicklungen im deutschen Bankensektor. Monatsbericht April 2015, Seiten 33 bis 59.

22) Praeg, C.-P. und Schmidt, C. (2013): Trendstudie: Bank und Zukunft 2016, Management Summary. Seiten 1 bis 12. Fraunhofer Institut für Arbeitswirtschaft und Organisation. IAO (hrsg.).

23) Deloitte (2013): 2014 - Banking Industry Outlook. Repositioning for growth. Agility in a reregulated world. Seiten 1 bis 20.

24) Drath, K. (2016): Surviving in the VUCA World.

25) Hockling, S. (2012): So gewinnen Führungskräfte das Vertrauen ihrer Mitarbeiter.

26) Dittrich, A. (2016): VUCA - Führen in schwierigen Zeiten.

27) Grannemann, U. (2015): Wir leben in der VUCA-Welt.

28) Hauser, E.; Schlömer, S. (2015): Erfolgreiche Führung in einer unübersichtlichen Welt - worauf es sich zu achten lohnt und welche Kompetenzen bald besonders wichtig werden. Seiten 1 bis 13.

29) Ohne Anspruch auf Vollständigkeit gehören dazu auf europäischer Ebene: IMD II, MiFID II, MiFIR, FIDLEG, EMIR, PRIIPs, Basel III, CRD IV, CRR, AIFMD, UCITS V + VI, ELTIF, EuVECA, MAD II, RDR, FATCA und der Dodd-Frank Act

30) Zirkler, B., Hofmann, J., Schmolz, S. (2015): Basel III in der Unternehmenspraxis. S. 29ff.

31) Londhe, C. (2016). "Terrorism VUCA" or "T-VUCA": VUCA Environment Related to Terrorism in SSRG International Journal of Economics and Management Studies Vol 3, Nr. 6, Nov./Dez. 2016. S. 44-46.

32) Vgl. https://www.bloomberg.com/graphics und https://www.bloomberg.com/politics/graphics