Dass die deutsche Genossenschaftsorganisation mit Blick auf ihre Zukunftsaussichten unbedarft eine heile Welt malt, kann man ihr sicher nicht vorwerfen. Es werden beileibe nicht nur die Marktanteilgewinne im klassischen Mittelstandsgeschäft gefeiert, sondern durchaus auch die diversen Widrigkeiten in dem heiklen Dreiklang aus Niedrigzinsen, Regulierung und Digitalisierung gesehen. Zumindest verbal klingt auf allen Ebenen, also von den Ortsbanken über die Verbundunternehmen bis hin zu den Verbänden, die Einsicht an, dass es einer gleichermaßen großen wie schnellen Veränderungsbereitschaft bedarf, um die eigene Wettbewerbsposition auch nur zu halten, geschweige denn auszubauen. Gleichwohl verbreiten nahezu alle Autoren dieses Heftes ein starkes Selbstbewusstsein, das in den Grundfesten über eineinhalb Jahrhunderte bewährte Geschäftsmodell flexibel und anpassungsfähig über die Hürden der derzeitigen Markt- und Rahmenbedingungen hinwegzuretten und eher noch zu festigen.

Was viele Wettbewerber und auch Beobachter von außen als Schwäche oder zumindest als Spagat herausarbeiten, nämlich die breite Aufstellung über alle Vertriebswege, will die genossenschaftliche Gruppe selbst als Stärke verstanden wissen. Sie hat sich hierzulande in der Marktbearbeitung erklärtermaßen das hehre Ziel gesetzt, mit ihrer Omnikanalstrategie in allen Regionen und über alle Vertriebskanäle hinweg auf Dauer präsent und wettbewerbsfähig zu bleiben. Alle Kunden sollen im Alltagsgeschäft bei Bedarf von einem Kanal nahtlos in einen anderen wechseln und dabei durchgängige Angebote von der Information über den Abschluss bis zur Transaktion erhalten können.

Auf das heutige Marktumfeld übertragen bedeutet das, hinsichtlich der Anforderungen und dem Leistungsniveau in der Digitalisierung zumindest Schritt zu halten. In dem breiten und wachsenden Markt für hybride Kunden will die Gruppe die Vorteile des Allrounders gezielt ausspielen. Und auch die reinen Filialkunden wollen die Volks- und Raiffeisenbanken nicht aus dem Auge verlieren. Betrachtet man mit Blick auf diese Kundenpräferenzen für die verschiedenen Vertriebskanäle die zugehörige Marktverteilung, rechnet eine aktuelle BVR-Studie bis 2020 mit einem Anwachsen der rein digitalen Kunden ohne persönlichen Kontakt zur Bank von derzeit 10 auf 15 Prozent. "Die genossenschaftliche Finanzgruppe muss sich so positionieren, dass sie als moderner Finanzdienstleister auch in der digitalen Sphäre wahrgenommen wird", lautet an dieser Stelle die Ansage aus der Gruppe. Das hört sich gut an, impliziert aber die klare Vorgabe, jederzeit die notwendigen Investitionen in technische Neuerungen stemmen zu wollen.

Für eine erfolgreiche Marktbearbeitung des wichtigsten Segments der hybriden Kunden ist dies sogar eine notwendige Bedingung. Laut der angesprochenen BVR-Studie macht diese Zielgruppe heute schon die Hälfte aus und bis 2020 wird ein Anteil von 60 Prozent erwartet. Das digitale Angebot in dieser Zielgruppe standardmäßig als Türöffner zu nutzen, um in viel stärkerem Maße als heute mit den Kunden in IT-gestützte ganzheitliche Beratungsgespräche zu kommen und aus dieser Quelle möglichst auch das Provisionsgeschäft nachhaltig zu stärken, ist die Idealvorstellung der genossenschaftlichen Zukunftsstrategie. Damit bleibt freilich immer noch rund ein Viertel der Kunden mit eindeutigen Präferenzen für den persönlichen Kontakt in der Filiale, dem sich die Genossenschaftsbanken ihrem Selbstverständnis der Mitgliederförderung nach weiterhin verpflichtet fühlen. Und das führt dann doch wieder zu der entscheidenden Zukunftsfrage zurück: Wie will die genossenschaftliche Bankengruppe die notwendigen Investitionen stemmen, um ihren Kundenstamm beziehungsweise dieses bewusst breit gewählte Kundenpotenzial effizient bedienen zu können?

Sichtbar zur Förderung der Effizienz beigetragen hat in den vergangenen Jahren zweifellos die neue Gremienstruktur mit einer stärkeren Einbindung der genossenschaftlichen Orts- und Spezialbanken, der Verbundinstitute sowie der Verbände. Sie ermöglicht ein konstruktives Mit- und Vordenken auf allen Ebenen. Aus Sicht der Medien ist diese Balance seit geraumer Zeit sogar so erschreckend ausgewogen, dass bei strittigen Punkten - wider frühere Gepflogenheiten - zuerst in den Gremien nach Mehrheiten gesucht wird, statt die Meinungsverschiedenheiten in der Öffentlichkeit auszutragen. Diese gewachsene Harmonie verdeutlichen auch die Beiträge dieses Heftes. Sie zeigen einmal mehr, wie gut die diversen Wechselwirkungen, etwa zwischen Technik, Produktpolitik, Konditionengestaltung, Steuerung und Risikomanagement, Kosten- und Erlösverteilung oder Personalmanagement, in der gesamten Organisation mittlerweile verstanden werden. Das alles hat nicht zuletzt dazu beigetragen, die viel beschworene Bündelung der Kräfte ziemlich geräuschlos voranzutreiben und immer mehr Gemeinschaftsfunktionen zu schaffen.

Auch an der Abmilderung der Belastungen der Effizienzkennziffern durch die zunehmende Regulierung wird weiter gearbeitet. So wird innerhalb der genossenschaftlichen Gruppe die Bereitschaft für Konsortialgeschäfte gestärkt. Wo die Risikotragfähigkeit der Ortsbanken für eigene Geschäfte nicht ausreicht, wird bereitwilliger als früher auf die Verbundinstitute einschließlich der DZ Bank zurückgegriffen. Ein Vakuum in der Marktbearbeitung von Großkunden soll unbedingt vermieden werden. Parallel dazu hat der BVR im Zusammenspiel mit der Deutschen Kreditwirtschaft und anderen europäischen Verbänden die aktuelle Diskussion über eine neue Ausrichtung des Proportionalitätsprinzips forciert. Es besteht derzeit die realistische Aussicht, bei der deutschen und europäischen Politik und den Aufsehern eine spürbare Entlastung der kleineren und mittleren Häuser zu erreichen.

Ob diese Stellschrauben freilich ausreichen, die Überlebensfähigkeit der Gruppe zu sichern?

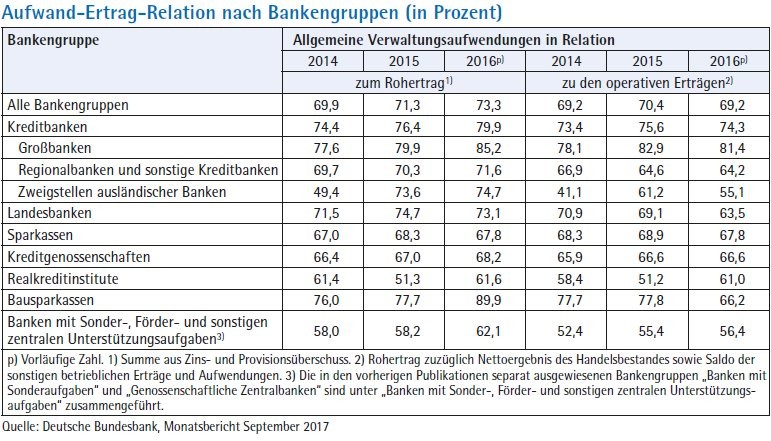

Es wird maßgeblich darauf ankommen, die Cost Income Ratio auf einem Niveau zu halten, das flächendeckend und nachhaltig auskömmliche Erträge ermöglicht. Stand heute ist das offensichtlich noch gewährleistet. Die jährlichen Untersuchungen der Deutschen Bundesbank zur Ertragsrechnung bescheinigen den hiesigen Bankengruppen für das Berichtsjahr 2016 eine Verbesserung der Cost Income Ratio um 1,2 Prozentpunkte auf 69,2 Prozent und den Kreditgenossenschaften unverändert 66,6 Prozent. Aber im europäischen Durchschnitt liegt die Cost Income Ratio der Kreditinstitute eben rund zehn Prozentpunkte niedriger.

Eine unmittelbare Bedrohung des speziellen genossenschaftlichen Geschäftsmodells bedeutet das zwar nicht. Was wird jedoch passieren, wenn der rückläufige Zinsüberschuss nicht durch das Provisionsgeschäft und/oder gewisse Kosteneinsparungen ausgeglichen werden kann und in absehbarer Zeit die Risikovorsorge wieder auf Normalmaß ansteigt? Ob dann nicht zumindest die Latte für eine wirklich flächendeckende Filialdichte zu hoch liegt? Allem Eindruck nach wird sich das Geschäft mit den reinen Filialkunden in der Fläche immer weniger rechnen. Aber das gilt im Zweifel für alle Wettbewerber der Genossenschaftsbanken ebenso. Insofern darf man an dieser Stelle durchaus auf die Flexibilität und Anpassungsbereitschaft des Genossenschaftssektors auf der Ortsbankenebene vertrauen, auskömmliche Mindeststandards zu erhalten.