Hätte es die Ratingagenturen vor der Finanzkrise nicht gegeben, so wären Banken und Anlegern wohl enorme Verluste erspart geblieben, die sie durch ihre Investitionen in ehemals sehr hoch bewertete Subprime-Produkte oder superkomplex strukturierte Collateral Debt Obligations hinnehmen mussten. Zwei Thesen - zwei Wahrheiten.

Fakt ist, die Agenturen und deren Bonitätsurteile werden von den Marktteilnehmern benötigt. Dies bestreiten auch Gesetzgeber und Aufsicht, trotz aller Kritik an der Arbeit der Agenturen, keineswegs. Sogar die bewerteten Unternehmen, die dafür nicht unerhebliche Gebühren zu zahlen haben, brechen für die etablierten Ratingagenturen regelmäßig eine Lanze. Die dortigen Analysten leisten in der Regel gute Arbeit. Diese ist der eines guten Kreditspezialisten bei einer Bank vergleichbar, mehr aber nicht. Das heißt, es werden Meinungen über die zukünftige Entwicklung abgegeben.

Die Zukunft zu prognostizieren ist aber - das hat die Geschichte gelehrt - leider mit einer großen Portion Ungewissheit verbunden. Von daher sollte man von Analysten auch nicht zu viel erwarten. Leider haben das vor der Finanzkrise nicht alle Investoren getan, sondern deren Ratings wurden oftmals als alleiniges Auswahlkriterium bei Anlageentscheidungen benutzt. Dabei haben sie in den Jahren 2008 und 2009 oft Schiffbruch erlitten. Gesetzgeber und Aufsicht haben, als Lehre aus der Finanzkrise, gut daran getan, diese übertrieben ausgeprägte Verwendung zu reduzieren und Investoren dazu zu verpflichten, eigene ergänzende Analysen durchzuführen, bevor sie investieren.

Die Agenturen haben vor der Finanzkrise und teilweise auch danach kräftig Schindluder getrieben. Dies gilt vor allem für das Segment der Verbrieften Produkte wie den US-Subprime-Anleihen. Hier waren die hohen Ratings von Anfang an nicht angebracht. Verantwortlich dafür waren aufseiten der Agenturen die Gier nach weiter steigenden Ein nahmen sowie teilweise eine gewisse analytische Naivität. Berühmt ist hierbei die elektronische Mail eines Analysten von Standard & Poor's, der an Kollegen schrieb, dass "wir hoffentlich alle reich und pensioniert sind, wenn das Kartenhaus zusammenfällt". Zwei Jahre nach seiner Mail ist das Kartenhaus nicht nur zusammengefallen, sondern regelrecht kollabiert.

Die "falschen" oder zumindest "überhöhten" Ratings für zahlreiche strukturierte Verbriefungsprodukte riefen weltweit die Gesetzgeber und Aufseher auf den Plan. Für die Agenturen waren solche Reglementierungen Neuland, beriefen sie sich bei ihren Ratings doch auf die freie Meinungsäußerung. Da spielten glücklicherweise Gesetzgeber und Aufsichtsbehörden nicht mit und verpassten ihnen ein Regulierungskorsett und endlich auch Haftungsregeln. Anfänglich hatten führende Mitarbeiter bei den drei großen Agenturen, Fitch Ratings, Moody's und Standard & Poor's, sogar Angst, dass ihnen die Aufsicht "den Laden zusperrt", so chaotisch waren ihre Prozesse. Es erfolgte häufig nicht einmal eine lückenlose Dokumentation der Entscheidungsprozesse; statt der bei Banken üblichen Kreditakten gab es teilweise nur hohe Papierstapel. An dieser Stelle haben sich die Großen Drei wahrscheinlich nicht sehr voneinander unterschieden. Zudem war bei einigen Häusern die Zahl der zu bewertenden Produkte viel zu hoch, um saubere analytische Arbeit zu leisten.

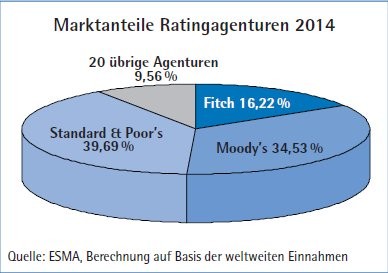

Die Regulierung verpasste den Agenturen zwar ein Aufsichtskorsett, zwang sie zur Einhaltung von Entscheidungsprozessen und Dokumentationspflichten, aber das eigentliche Problem - nämlich die teilweise ungenügende Qualität der Ratings - stand nicht primär im Fokus. Qualität ist allerdings auch schwer messbar und wenn, dann erst im Rückblick. Dass das Thema Qualitätsverbesserung nicht die entsprechende Priorität hatte und hat, zeigt sich auch beim Blick auf die Liste der von der Europäischen Wertpapieraufsicht ESMA zugelassenen Ratingagenturen. Nicht wenige von ihnen haben nur eine Minianzahl von Ratings ausstehen. Auf dieser Basis ist keine Qualitätsprüfung möglich, modellgetriebene Mappingergebnisse liefern unbrauchbare Ergebnisse und der Zulassungsstempel führt letztlich in die Irre.

Zwar ist es notwendig, den Wettbewerb innerhalb der Ratingbranche, die von den Großen Drei dominiert wird, zu fördern. Dies kann aber nur über die Prüfung der Qualität der Analysten und deren Einschätzungen erfolgen. Es geht hierbei nicht um eine grundsätzliche Bewertung, ob bestimmte Ratingmethodologien gut oder weniger gut sind, sondern ob Mindeststandards für eine ordentliche Analyse eingehalten werden. Ein Paradebeispiel für ungenügende Qualität waren die "hohen" Bonitätsnoten, die in Deutschland von der ein oder anderen kleineren Agentur den so genannten Mini-Bonds zugeteilt wurden. Dabei wäre es wichtig, geeignete Maßnahmen zur Sicherstellung besserer Qualität zu ergreifen. Ein Problemthema ist das sogenannte Rating-Shopping, das heißt die Jagd der Unternehmen und deren Bankern nach dem höchsten Rating zum niedrigsten Preis. Gerade das Ratinggeschäft mit den Verbrieften Produkten ist weiter sehr profitabel und für viele Transaktionen reicht eine Bonitätsnote aus. Hier muss verhindert werden, dass Agenturen, die bisher zu "streng" waren und damit zu "niedrige" Noten vergeben haben, über Nacht ihre Annahmen verändern, um wieder in das lukrative Geschäft zu kommen. Für solch ein Vorgehen zahlte S & P kürzlich eine kräftige Strafe. Dazu kam es aber erst nach langjährigen Verfahren. Fakt ist, es gibt derzeit keine Instanz, die so ein Vorgehen präventiv unterbinden würde.

Zur Sicherstellung besserer Ratingqualität bietet sich beispielsweise die Einführung eines "Quality Review Boards" bei der ESMA an. Dieses Gremium sollte aus Vertretern der Aufsicht, führenden Investoren und der akademischen Welt bestehen. Als ersten Schritt sollte dieser Board sinnvolle Zulassungskriterien erlassen, die sich ausschließlich an Qualitätsmerkmalen zu orientieren haben. Zugleich ist damit der Entzug der einen oder anderen Zulassung verbunden. Dies gäbe auch Neulingen im Ratinggeschäft eine bessere Chance, eine ausreichende Marktakzeptanz zu erhalten, wenn die ESMA nach Qualitätskriterien auswählt und zulässt. Darüber hinaus ist es von größter Bedeutung, den Nachweis über die Entwicklung der Ratings (Default and Migra tion) penibel zu prüfen. Hier zeigt sich im Nachhinein, ob die Ratings die Entwicklung richtig angezeigt haben oder nicht. Durch einfaches Weglassen von "falschen" Ratings wird sonst zu leicht die Aussagekraft manipuliert.

Dieser Board wäre durchaus finanzierbar, nämlich aus den Einnahmen der drei Oligo polisten, die ihre Machtposition teilweise schamlos ausgenutzt haben. Wenn die drei führenden Agenturen zehn Prozent ihrer Einnahmen als Ratingabgabe bei der ESMA abliefern würden, könnte damit nicht nur ein gutes Board mitfinanziert, sondern auch der Wettbewerb gefördert werden. Mit den Einnahmen könnten vor allem Ratings durch kleinere Agenturen bezahlt werden. Dazu müssten darüber hinaus Banken oder Unternehmen, die die Kapitalmärkte aktiv in Anspruch nehmen, verpflichtet werden, ein Rating einer kleineren Agentur hinzunehmen. Bezahlt würde das zusätzliche Rating dann teilweise von der ESMA und teilweise vom gerateten Institut. Die kleinere Agentur sollte dann in regelmäßigen Abständen gewechselt werden.

Neben diesen Maßnahmen sollten die Agenturen sich wieder stärker auf die analytische Basisarbeit konzentrieren, statt Ratings immer mehr modellgetrieben zu vergeben. Gute Ratinganalysten haben eine Meinung zu haben und fungieren als Sparringspartner der Chefs der gerateten Unternehmen. Leider geht der Trend zu immer oberflächlicherer Analyse und modellgetriebenen Ratings. Überdenken sollten die Ratingagenturen auch, ob es bei ein fachen Änderungen der Methodologie notwendig ist, die Marktteilnehmer mit 150 Seiten dicken Wälzern zu überfordern. Wenn alle Beteiligten ihre Hausaufgaben machen, besteht eine gute Chance, eine bessere Ratingwelt zu schaffen.