Als das Finanzportal biallo.de im zweiten Quartal 2017 sehr öffentlichkeitswirksam berichtete, dass mehr als 40 Sparkassen bei verschiedenen Kontomodellen Entgelte für Abhebungen an Geldautomaten verlangen, war die Kritik vielstimmig. Insbesondere wurden die Kreditinstitute mit einer Aussage des Präsidenten des Deutschen Sparkassen- und Giroverbands, Georg Fahrenschon, aus dem Herbst 2016 konfrontiert, als dieser äußerte: "Wir bieten unseren Kunden in Deutschland das dichteste Netz von Geschäftsstellen, Beratern und Geldautomaten. Dafür muss nicht gesondert gezahlt werden. Abhebungen an unseren Geldautomaten sind für Sparkassenkunden kostenlos - und das wird auch so bleiben."

IT-Investitionen benötigen Ressourcen

Die Gründe für die (noch vereinzelte) Abkehr von dieser Aussage sind vielfältig. Neben den Folgen der Regulierung und der Niedrigzinspolitik der EZB wird als weitere Herausforderung auch die fortschreitende Digitalisierung genannt. Durch die zunehmende Akzeptanz elektronischer Vertriebswege haben sich die Einstellungen vieler Kunden geändert. Bargeldlose, digitale Bezahlformen gewinnen sehr stark an Bedeutung und Marktanteil. Da die Bargeldvorhaltung und Bargeldlogistik für die Sparkassen mit erheblichen Kosten verbunden ist, wird diese Hinwendung zu digitalen Bezahlformen nicht nur kritisch gesehen. Es gibt sogar Vermutungen, nach denen die Sparkassen hier eine politische Agenda verfolgen und gezielt Bargeldzahlungen verteuern, um so den Übergang zu digitalem Bezahlen zu beschleunigen. Um wettbewerbsfähig zu bleiben und die Chancen der Digitalisierung nutzen zu können, ist aber unabhängig von jeder politischen Vermutung eine Investition in eine leistungsfähige und moderne IT-Infrastruktur unabdingbar. Diese Investition benötigt finanzielle Ressourcen, die irgendwo verdient werden müssen. Zudem kommen durch die aufstrebenden Fintechs neue Wettbewerber hinzu, die zwar den Sparkassen das Geschäft nicht streitig machen, aber dennoch für eine zusätzliche Margenkompression sorgen.

Politische Agenda oder betriebswirtschaftliche Notwendigkeit?

Wenn dann noch das ehemals zentrale Kriterium bei der Auswahl einer Hausbank, die Entfernung zum Schalter, durch die Evolution technischer Möglichkeiten und die zunehmende Mobilität der Menschen an Bedeutung verliert, ist das Anlass, die Finanzierbarkeit der Filialpolitik und die Ertragskraft eines ausgedehnten Filialnetzes (mit seiner Funktion als Gewährleister der Bargeldversorgung) immer wieder neu zu überdenken.

In dieser komplexen Gemengelage stellt sich die Frage, inwieweit die Einführung von Entgeltmodellen für Abhebungen an sparkasseneigenen Geldautomaten vorrangig einer politischen Agenda folgt oder schlichtweg Ausdruck betriebswirtschaftlicher Notwendigkeiten ist. Um diese Frage zu klären, werden nachfolgend verschiedene Erfolgskennzahlen aller Sparkassen für den Zeitraum von 2011 bis 2016 erhoben, die solche Entgeltmodelle implementiert haben. Diese Daten werden dann den Kennwerten einer größenkontrollierten Vergleichsgruppe gegenübergestellt und die Differenzen mittels Mittelwertdifferenzentest auf ihre statistische Signifikanz überprüft.

Bei einer vorrangig politisch motivierten Vorgehensweise sollten sich keine statistisch signifikanten Unterschiede zwischen den beiden Gruppen ergeben.

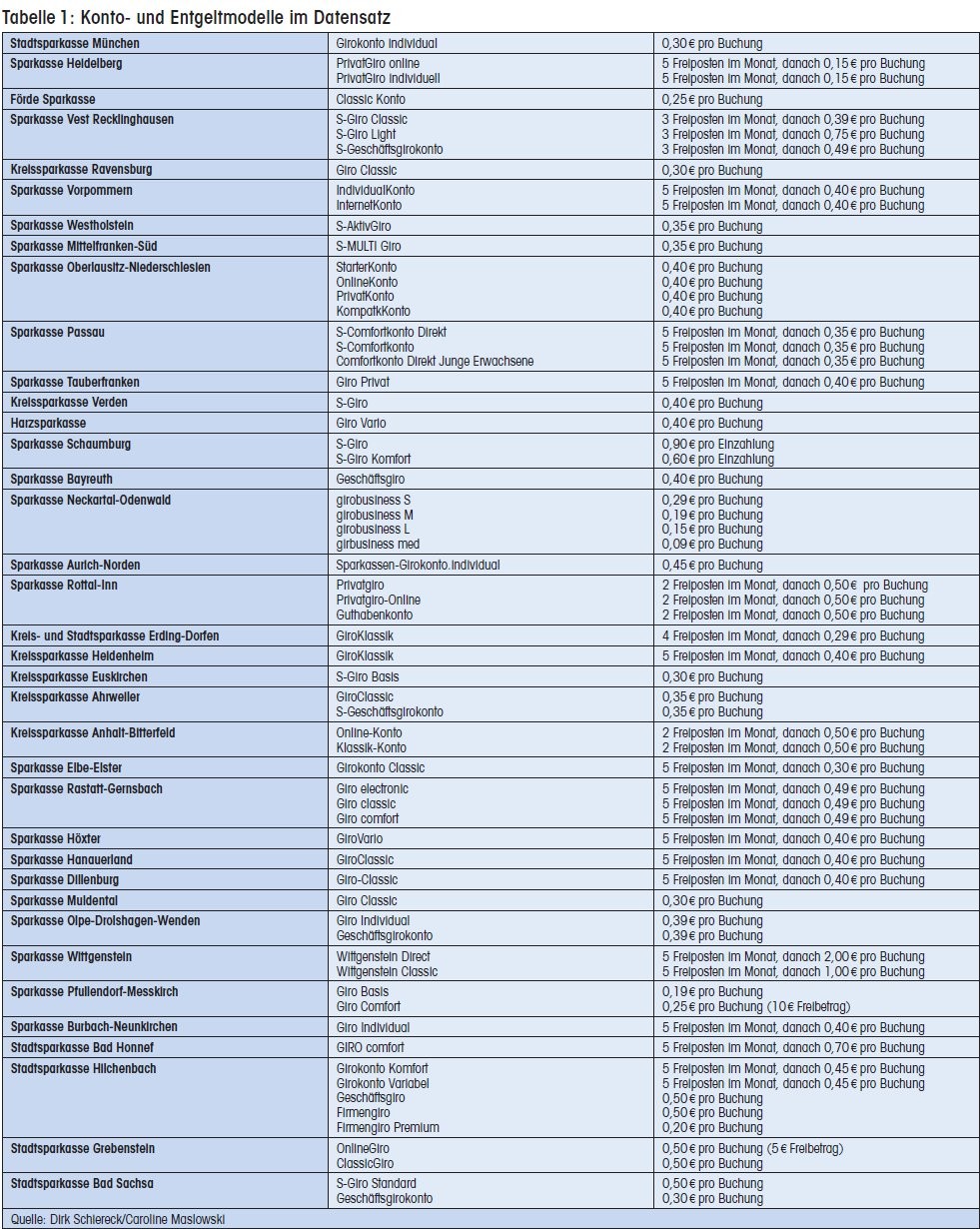

37 Sparkassen mit Entgelten an sparkasseneigenen Geldautomaten

Zunächst sollen alle Sparkassen, die separate Entgelte für Bargeldabhebungen einfordern, auf ihre Profitabilität im Zeitablauf untersucht werden. Dazu wurden in einem ersten Schritt die 42 Sparkassen, die nach einer Auflistung des Finanzportals biallo.de für Abhebungen an sparkasseneigenen Geldautomaten ein Entgelt verlangen, herangezogen. Nach einer erneuten Überprüfung wurde die Anzahl auf 37 reduziert, da bei fünf aufgelisteten Sparkassen auf deren Homepages keine Hinweise mehr auf entsprechende Entgelte gefunden werden konnten.

Eine Besonderheit stellt die Sparkasse Bayreuth dar, die nur ein Entgelt für Abhebungen an fremden Sparkassenautomaten verlangt, sowie die Sparkasse Schaumburg, die für die Einzahlung am eigenen Geldautomaten ein Entgelt fordert.

An den Rangzahlen in der Sparkassengrößenrangliste 2016, die die Sparkassen absteigend nach ihrer Bilanzsumme ordnet, ist zu erkennen, dass sich, gemessen an der Bilanzsumme, sowohl große Institute, wie die Sparkasse München, als auch kleine Sparkassen, wie die Stadtsparkassen Grebenstein und Bad Sachsa, für die Einführung eines Entgelts entschieden haben (siehe Tabelle 2). 21 der 37 betroffenen Sparkassen und damit etwa 57 Prozent gehören zu der oberen Größenhälfte der Sparkassen.

Zudem sind die meisten der 37 Institute im eher ländlichen Raum beheimatet, insbesondere in Bayern, Baden-Württemberg sowie im Südwesten von Nordrhein-Westfalen.

Ein Vergleich mit dem regionalen Lohnniveau in Deutschland für das Jahr 2016 zeigt, dass die betroffenen Sparkassen vor allem in Bundesländern agieren, die im Vergleich zum Bundesschnitt ein überdurchschnittlich hohes Lohnniveau (auch bei ihren eigenen Mitarbeitern) haben.

Nicht bei allen Kontomodellen

Keines der Institute erhebt für alle angebotenen Kontomodelle separate Entgelte bei der Bargeldversorgung. So bieten alle Sparkassen ein breites Angebot an Girokonten an, die sich je nach Modell vom Grundpreis unterscheiden. Beispielsweise kostet das günstigste Girokonto bei der Sparkasse Wittgenstein monatlich 3,95 Euro und das teuerste 13,95 Euro. Daneben gibt es bei allen Sparkassen ein Kontomodell für junge Leute, das für Schüler, Auszubildende und Studenten bis zu einem gewissen Alter kostenfrei ist und weitere Vorteile bietet, und es gibt ein Online-Konto. Darüber hinaus haben sich die Sparkassen verpflichtet, jeder Privatperson in ihrem Geschäftsgebiet, unabhängig von persönlicher Situation, Einkommen, Alter oder Nationalität, ein Guthabenkonto einzurichten.

Grundsätzlich gilt, je höher der Grundpreis für ein Kontomodell, desto mehr Leistungen sind in diesem Grundpreis eingeschlossen. So muss ein Kunde, der sich bei der Sparkasse Wittgenstein für das Kontomodell "Wittgenstein Classic" für monatlich 3,95 Euro entschieden hat, für beleglose Buchungen, Online-Banking und sonstige Leistungen ein Entgelt entrichten. Ein Kunde, der sich bei dieser Sparkasse das Kontomodell "Wittgenstein Comfort" für monatlich 13,95 Euro nutzt, muss für diese Leistungen kein zusätzliches Entgelt zahlen. Zusätzlich zu den bisherigen Entgelten für Kontoleistungen kommt nun die Entgeltentrichtung für Abhebungen an sparkasseneigenen Geldautomaten hinzu.

Meist nur beim günstigsten Kontomodell

Dabei muss auch hier eine Unterscheidung am Kontomodell vorgenommen werden. Von dem Entgelt für das Abheben an Geldautomaten sind meist nur Kunden betroffen, die sich für das günstigste Girokonto beziehungsweise das Online-Konto entschieden haben. Diese Kundengruppe muss je nach Sparkasse entweder sofort bei der ersten Abhebung ein Entgelt entrichten oder erst nach einer gewissen Anzahl an Freiposten im Monat. Die Höhe des Entgeltes variiert von Sparkasse zu Sparkasse.

- Bei dem Kontomodell "Wittgenstein Classic" stehen dem Kunden im Monat fünf Freiposten zur Verfügung. Ab der sechsten Abhebung muss eine Gebühr von 1,00 Euro bezahlt werden. Beim Kontomodell "Wittgenstein-Direct", einem Online-Konto, sind es 2,00 Euro.

- Bei anderen Sparkassen wiederum zahlt man die Gebühren direkt bei der ersten Abhebung. Die Förde-Sparkasse verlangt beispielsweise für die beiden günstigsten Kontomodelle "Classic Konto" und "Basiskonto Classic für jede Abbuchung am Geldautomaten 0,25 Euro.

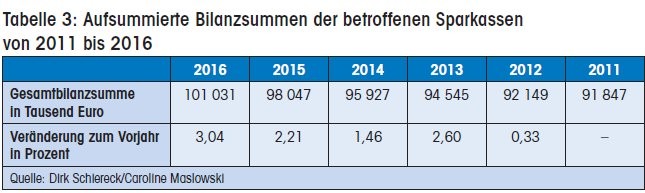

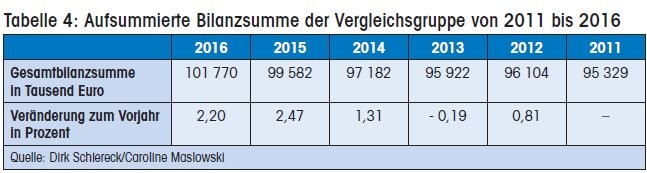

Für die weitere Analyse wird für die 37 Sparkassen eine Vergleichsgruppe benötigt, um die Erfolgskennzahlen bewerten zu können. Als übliches Vergleichskriterium bietet sich die Höhe der Bilanzsumme an. Auf Grundlage der Sparkassenrangliste 2016 wird daher zu jeder betroffenen Sparkasse eine über und eine unter ihr befindliche Sparkasse betrachtet. Diejenige Sparkasse, deren Bilanzsumme zur Bilanzsumme der betroffenen Sparkasse die kleinere Differenz aufweist, wird als Vergleichssparkasse ausgewählt. Für den weiteren Verlauf der Auswertung wird die Gruppe der Entgelt fordernden Sparkassen als Gruppe 1 und die Vergleichsgruppe als Gruppe 2 bezeichnet. Zunächst einmal zeigt sich, dass beide Gruppen im Jahre 2016 eine fast identische Bilanzsumme aufweisen. Doch die Entwicklung hin zu diesen Bilanzsummen erfolgt für die beiden Gruppen unterschiedlich. Im Gesamtzeitraum von 2011 bis 2016 sind zwar beiden Gruppen gewachsen, aber die Bilanzsumme der Sparkassen aus Gruppe 1 wuchs tendenziell stärker als die der Vergleichs gruppe 2. Die Sparkassen mit Bargeldentgelten waren also vor 5 Jahren noch schwächer/ kleiner als die Sparkassen der Vergleichsgruppe.

Bilanzsumme bei Instituten mit Entgelt schwächer gewachsen

Für die Sparkassen beider Gruppen wird nachfolgend die Profitabilität im Zeitraum von 2011 bis 2016 ermittelt, wo bei die Profitabilität anhand von fünf üblichen Rentabilitätsmaßen ermittelt wird:

1. Die Eigenkapitalrentabilität (EKR; auch: Return on Equity, ROE) nach Steuern wird berechnet, indem die Erfolgsgröße (Gewinn beziehungsweise bereinigter Jahresabschluss) ins Verhältnis zum Eigenkapital gesetzt wird.

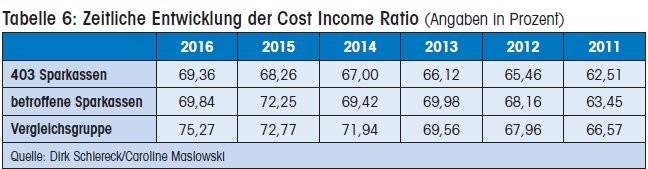

2. Die Cost Income Ratio (CIR; auch: Efficiency Ratio) sagt aus, welchen Verwaltungsaufwand ein Institut für einen Euro Rohertrag leisten musste. Der Verwaltungsaufwand bei Sparkassen gliedert sich in Personal- und Sachaufwand. Als Ertrag wird die Summe aus Zins- und Provisionsüberschuss herangezogen.

3. Die Verwaltungsaufwandsquote setzt den Verwaltungsaufwand ins Verhältnis zum Eigenkapital einer Sparkasse.

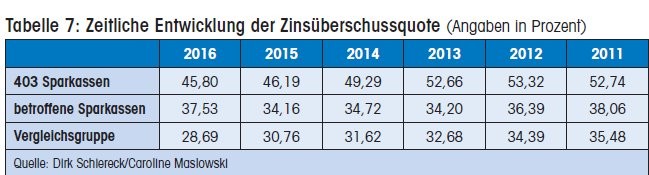

4. Die Zinsüberschussquote wird als Verhältnis von Zinsüberschuss zum Eigenkapital berechnet.

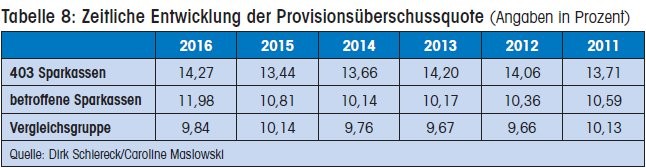

5. Die Provisionsüberschussquote setzt den Provisionsüberschuss einer Sparkasse ins Verhältnis zum Eigenkapital.

Um diese fünf Kennzahlen zu berechnen, kann auf die Jahresbilanzen der Online-Plattform des Bundesanzeigers zurückgegriffen werden, die vom Bundesministerium der Justiz und für Verbraucherschutz betrieben wird. Die Jahresbilanzen für das Jahr 2016 waren dort allerdings im Untersuchungszeitraum meist noch nicht eingepflegt. Eine Recherche auf den Homepages der Sparkassen blieb größtenteils erfolglos, weshalb die Sparkassen per E-Mail direkt kontaktiert wurden. Dadurch konnten für 26 der 37 betroffenen Sparkassen und für 32 der 37 Sparkassen aus der Vergleichsgruppe die Kennzahlen ermittelt werden. Für die Jahre 2015 bis 2011 liegen hingegen die Kennzahlen für alle 37 beobachteten Sparkassen und für alle 37 Sparkassen der Vergleichsgruppe vor.

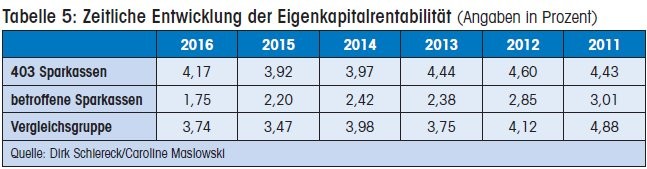

Eigenkapitalrentabilität bei Sparkassen mit Entgelten geringer

Der DSGV veröffentlicht jährlich einen Finanzbericht der Sparkassen-Finanzgruppe. In diesem Bericht sind ausgewählte Positionen der GuV der Sparkassen einbezogen. Dazu gehören unter anderem der Zins-, Provisions- sowie Jahresüberschuss und der Verwaltungsaufwand. Zur Berechnung der ausgewählten Kennzahlen wird noch das Eigenkapital benötigt, welches im Finanzbericht nicht zu finden ist. Als zusätzliche Position wird allerdings die Eigenkapitalrentabilität vor Steuern in Prozent angegeben. Die ausgewählten Positionen der GuV der Sparkassen werden als Summe aller Einzelwerte angegeben. Um einen Vergleich durchführen zu können, werden daher auch für die beiden Gruppen zunächst die Summen der Bestandteile der Kennzahlen gebildet, bevor eine Gesamtkennzahl ermittelt wird. Der Vergleich erfolgt mit den 403 Sparkassen, die in die Sparkassenrangliste 2016 eingehen.

Die Eigenkapitalrentabilität aller Sparkassen schwankt für den Zeitraum von 2011 bis 2016 um den Wert von 4,26 Prozent. Die Eigenkapitalrentabilitätwerte der Vergleichsgruppe 2 schwanken um einen Wert von etwa vier Prozent und liegen damit etwa im Bereich der gesamten Sparkassengruppe. Im direkten Vergleich weist die Gruppe der Sparkassen mit Entgeltforderungen für die Bargeldversorgung über den gesamten Zeitraum hinweg eine deutlich geringere, statistisch signifikante Eigenkapitalrentabilität als die Gesamtheit der Sparkassen und die Vergleichsgruppe auf, und die Differenz nimmt im Zeitablauf zu.

Die Ergebnisse zur Eigenkapitalrentabilität der Gruppe 1 passen in Kombination mit dem Daten zum Bilanzsummenwachstum zu den Erkenntnissen von Fahlenbrach et al. (2017), die gleichfalls einen negativen Zusammenhang zwischen Performance und Kreditwachstum finden.

Die Aufwand-Ertrag-Relation übertrifft insgesamt in Deutschland wie auch in Italien den Schnitt der Eurozone deutlich, wie eine aktuelle Studie von Moody's Investors Service berichtet. Bemerkenswerterweise lassen sich hierbei keine stabilen Korrelationen zur Größe der Kreditinstitute (gemessen in Bilanzsumme) feststellen, Effizienz ist also nicht vorrangig eine Frage der Größe, sondern als mehrdimensionale Kennzahl schwieriger herzuleiten. Vor diesem Hintergrund verwundert es nicht, dass die beiden Gruppen sich hier nicht klar differenzieren.

Kosten- und erlösseitige Schwierigkeiten

Während die mittlere CIR aller deutschen Banken bei 67,5 Prozent liegt, wird dieser Wert von den Sparkassen insgesamt ab 2012 überschritten. Dabei ist sowohl für die 403 Sparkassen als auch für die beiden Testgruppen ein Anstieg der CIR von 2011 bis 2016 zu beobachten. Die CIR für alle Sparkassen stieg von 2011 bis 2016 um 6,85 Prozentpunkte von 62,51 auf 69,36 Prozent an. Für die betroffenen Sparkassen kann ein Anstieg um 6,39 Prozentpunkte von 63,45 auf 69,84 Prozent verzeichnet werden und für die Vergleichsgruppe sogar ein Anstieg um 8,70 Prozentpunkte von 66,57 auf 75,27 Prozent. Die CIR zwischen den beiden Testgruppen erreicht aber in keinem Jahr ein statistisch signifikantes Niveau.

Beim Verwaltungsaufwand zeichnet sich ein Bild, das konsistent zur Struktur der Eigenkapitalrenditen ist und die Sparkassen der Gruppe 1 mit Entgeltforderungen für die Bargeldversorgung statistisch signifikant schwächer als ihre Vergleichsgruppe erscheinen lässt. Andererseits ist bemerkenswert, dass beide Untersuchungsgruppen hier überlegene Werte im Vergleich zur gesamten Sparkassengruppe ausweisen. Sparkassen, die Entgelte für die Bargeldversorgung eingeführt haben, zeigen also nicht, wie man vermuten könnte, unbedingt ein absolutes Kostenproblem, wohl aber eines im Vergleich zu ihrer größenkontrollierten Vergleichsgruppe.

Erlösseitig sind beide Gruppen sowohl beim Zinsüberschuss als auch beim Provisionsüberschuss schwächer als der Gruppendurschnitt, sie haben beide in erster Linie ein Erlösproblem, das auch in schwachen Eigenkapitalrenditen zum Ausdruck kommt. Dabei konnten die Sparkassen mit Entgeltforderungen ihre Kennzahlen über den Betrachtungszeitraum insgesamt halten und beim Provisionsüberschuss sogar leicht ausbauen, während die Vergleichsgruppe insgesamt noch statistisch signifikant erlösschwächer erscheint und bei geringem Bilanzsummenwachstum vor allem ein wegbrechendes Zinsergebnis zeigt.

Somit ergibt sich ein recht klares Gesamtbild, nach dem das Instrument der Entgeltforderung für die Bargeldversorgung vor allem von Sparkassen genutzt wird, die zunehmende Probleme mit ihren organisationalen Kostenstrukturen haben, die sich in der steigenden Verwaltungsaufwandquote seit 2011 zeigen und zu schwachen Eigenkapitalrenditen führen. Aber auch erlösseitig agieren die Sparkassen der Gruppe 1 beim Zins- wie auch beim Provisionsgeschäft im Vergleich zur gesamten Sparkassengruppe schwächer.

Die Ergebnisse zeigen, dass ganz offensichtlich kosten- wie erlösseitige Schwierigkeiten der Institute zur Einführung dieser Bezahlmodelle geführt haben. Die Motivation zur Einführung liegt also klar auf der Notwendigkeit zur Verbesserung der Profitabilität, während sich keine Belege für (geld-)politisch motivierte Entscheidungen finden. Inwieweit nun die eingeführten Entgelte tatsächlich einen spürbaren Beitrag zur Ergebnisverbesserung liefern, verbleibt weiteren Analysen zu klären. Angesichts der lautstarken Proteste in der Öffentlichkeit und den dadurch generierten zusätzlichen Kommunikationsaufwand gibt es diesbezüglich aber Zweifel.

Literaturverzeicnis

Fahlenbrach, Rüdiger, Robert Prilmeier und René M. Stulz (2017): Why does fast loan growth predict poor performance for banks?, erscheint in: Review of Financial Studies.

Hermany, Peter (2001): Strategien für das Privatkundengeschäft. 1. Aufl., Deutscher Sparkassen Verlag, Stuttgart.

Jeimke-Karge, Henrik (2016): Verlangen Sie bald Strafzinsen aufs Ersparte?. www.bild.de/bild-plus/geld

o. V. (2017): Studie: Effizienz keine Frage der Größe. Börsen-Zeitung, 17. Oktober 2017.

Thiele, Carl Ludwig (2017): Die Bedeutung der Finanzwirtschaft für die Realwirtschaft - Rede anlässlich der Mitgliederversammlung Bankenverband Baden-Württemberg, www.bundesbank.de/Redaktion/DE/Reden/2017

Weidmann, Jens (2017): Herausforderungen für den Bankensektor - Rede beim 21. Deutschen Bankentag. www.bundesbank.de/Redaktion/DE/Reden/2017