Ein Blick über den Tellerrand hinaus und in fremde Branchen oder andere Länder hinein, gilt für viele unternehmerische Zwecke als nutzbringend und belebend. Schaut man in diesem Sinne aus deutscher Perspektive auf die Einstellung der polnischen Bevölkerung gegenüber innovativen Kommunikationskanälen und neuen mobilen Anwendungen im Bankgeschäft, so könnte man den Eindruck gewinnen, das Land läge weit, weit entfernt.

Zahlreiche Systeme werden bei unseren Nachbarn bereits eingesetzt, die hierzulande zum Großteil als Zukunftsmusik erscheinen: Zahlungen per SMS sind möglich, Banken stellen ihre mobilen Platt formen als White-Label-Lösungen Mobilfunkanbietern zur Verfügung, ihre Internetseiten haben Ähnlichkeit mit modern gestalteten Social-Media-Portalen und an Geldautomaten kommen gerade im Bereich der kleineren genossenschaftlichen Banken in zahlreichen Fällen biometrische Verfahren zum Einsatz (siehe auch Beitrag Grzegorczyk in bank und markt 1/2015).

Zu großen Teilen in ausländischer Hand

Bei einer Pressereise nach Warschau und Lodz präsentierte die Commerzbank deutschen Journalisten die in diesem innovativen Umfeld tätige polnische m-Bank, an der sie zu 70 Prozent beteiligt ist. Die m-Bank schreibt sich auf die Fahnen, im Jahr 2000 die erste Internetbank Polens gewesen zu sein. Ihr Ziel: in den kommenden Jahren die führende Retailbank des Landes zu werden. Bei ihrem Start 1986 als Bank Rozwoju Eksportu (BRE) konnte das selbstverständlich noch niemand im Sinn gehabt haben.

Damals lag der alleinige Fokus auf Firmenkunden. Doch nach der Öffnung des Landes in den Jahren 1989/1990 waren die Märkte im Umbruch, neue Geschäftsmodelle wurden getestet und viele ausländische (vor allem europäische) Banken beteiligten sich an Unternehmen der polnischen Kreditwirtschaft.

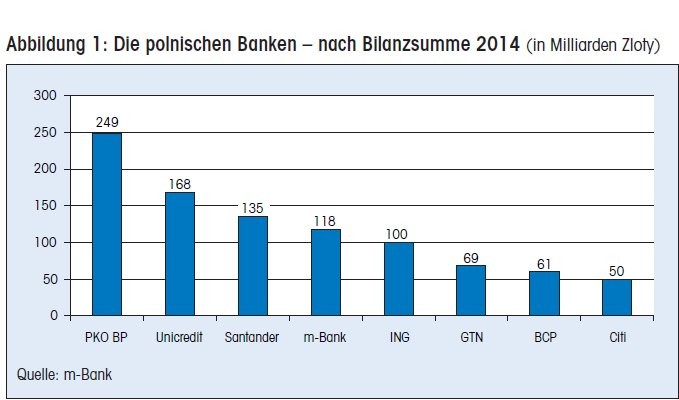

Auch heute sind rund 60 Prozent des Bankensektors (gemessen an den Assets) in der Hand ausländischer Eigner. Marktführer ist zwar die zu 30 Prozent im polnischen Staatsbesitz befindliche PKO BP, doch auf den Plätzen 2 bis 5 folgen direkt die italienische Unicredit (Pekao), die spanische Santander (BZWBK), die deutsche Commerzbank (m-Bank) und die niederländische ING (ING Bank Sloski).

Nach der Anfang April dieses Jahres von der Finanzaufsicht abgesegneten Fusion ihrer polnischen Tochter BNP Paribas Polska mit der zugekauften BGZ wird die französische Bank zum sechstgrößten Kredit institut des Landes aufsteigen.

Commerzbank größter deutscher Akteur am polnischen Bankenmarkt

Der größte deutsche Akteur auf dem polnischen Bankenmarkt, die Commerzbank, stieg 1994 bei der BRE Bank ein, zunächst mit einem Anteil von weniger als 20 Prozent. Bis heute hat sie ihn auf rund 70 Prozent erhöht. Die restlichen Anteile an der börsennotierten Bank sind im Streubesitz. Im Jahr 2000 haben sich die Verantwortlichen beim Einstieg in das Retailgeschäft, das heute der dominierende Geschäftsbereich der m-Bank ist, also der Rechtsnachfolgerin der BRE-Bank, auf den Online-Kanal fokussiert.

Eine richtungsweisende Entscheidung. Denn seither hat das Institut massiv von der technologischen und gesellschaftlichen Entwicklung profitiert. Die Zahl der Nutzer des Internetbanking belief sich zur Jahrtausendwende in ganz Polen gerade einmal auf rund 60 000, 2013 waren es 21,1 Millionen. Heute dürften es mehr sein. 3,85 Millionen Menschen sind Kunden der m-Bank.

Pilotprojekt "Lightbranches"

Der Umstand, dass es für die Bank damals zu teuer gewesen wäre, gleichzeitig Prozesse und Systeme für den Online -Kanal zu konstruieren und gleichzeitig ein Filialnetz für die Retailkunden aufzubauen, hat bei dieser grundsätzlichen Entscheidung freilich eine Rolle gespielt. Aus ihrer Historie heraus verfügte sie bereits über einige Standorte für Firmenkunden und Vermögende.

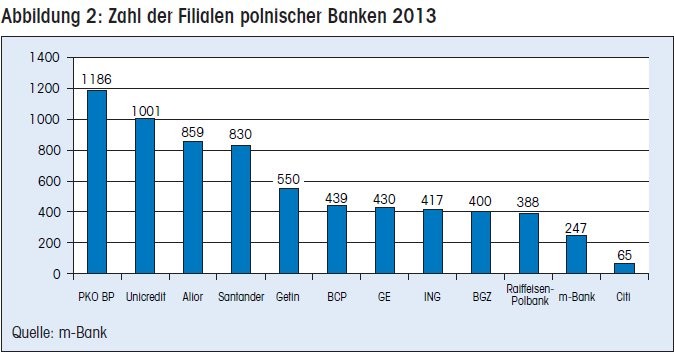

Und anders als die ING-Diba, die in Deutschland ähnliche Startbedingungen hatte wie die m-Bank, die aber komplett ohne Filialen auskommt, ist die Commerzbank-Tochter von der Notwendigkeit physischer Präsenz - sei es zu Marketingzwecken, aber auch zur Kundengewinnung und Festigung der Kundenbindung - durchaus überzeugt. 2003 hat sie damit begonnen, ihr Filialnetz für Retailkunden aufzubauen. Heute - nachdem die komplette Bank seit 2013 unter Namen und Logo des früheren Retailarms fungiert - verfügt sie über 133 Bankstellen für private und 110 für Firmenkunden. Diese Zahlen sollen in den kommenden Jahren etwa gleichbleiben, aber an der Ausdifferenzierung der Standorte wird gearbeitet. Während ein Teil der Präsenzen klein gehalten wird und nur für Standardtransaktionen der Kunden zur Verfügung steht, soll es an anderen Stellen weiterhin Beratungszentren geben.

Zudem testet das Institut in einem Pilotprojekt gerade drei "Lightbranches". Diese sind in Lagen mit hohem Kundenaufkommen und in hochwertiger Umgebung angesiedelt. In Lodz beispielsweise befindet sich die Pilotfiliale im Einkaufscenter "Manufactura", in direkter Nachbarschaft mit Filialen von Adidas und Co. Dort ist das Ambiente modern, es sind zahlreiche technische Geräte, beispielsweise große Touchscreens vorhanden, an denen sich die Kunden auf spielerische Art mit den Angeboten der Bank vertraut machen können.

Bei der Präsentation von Bankprodukten greifen die Light branches freilich auch so manche Idee auf, die bereits andernorts getestet wurde, man denke nur an die Verpackung von Bankprodukten in kleine, anfassbare Einheiten beispielweise in der Testfilialie Q110 der Deutschen Bank in Berlin.

Neben der modernen Präsentation der Waren setzt die Bank in ihrem Piloten auch auf eine althergebrachte Methode: den Rabatt. Beim Abschluss eines Girokontos beispielsweise wird eine vorläufige Debitkarte generiert, mit der der Kunde sofort im Anschluss in einem der anderen Geschäfte des Centers einen Nachlass auf seinen Einkauf erhalten kann. Bisher wird das Konzept als erfolgreich bewertet: In den Lightbranches verzeichnet die m-Bank mehr als dreimal so viele Abschlüsse wie in einer normalen Filiale. Und es handelt sich dabei offenbar um beständige Kundenbeziehungen. Jeweils sechs Monate nach Eröffnung sind mit einem Anteil von 80 Prozent noch ähnlich viele Accounts aktiv wie in einer normalen Filiale.

Neuer Fokus: mobile Endgeräte

Hierzulande hat die als Direktbank erfolgreich in den Markt gestartete ING-Diba zunächst auf Einlageprodukte wie Tagesund Festgelder gesetzt, bietet inzwischen aber ebenfalls seit mehreren Jahren Girokonten an - und verzeichnet hier hohe Zuwachsraten.

Bei der m-Bank wurde das Girokonto von Beginn an als Ankerprodukt verstanden. Kontoführung und Debitkarte sind für den Kunden gebührenfrei, solange er jeden Monat Transaktionen in Höhe von mindestens 300 Zloty (rund 80 Euro) durchführt. Nutzen die Kunden nur aktiv die Plattform der Bank, so werden sie automatisch im Laufe der Zeit auch weitere Produkte in Anspruch nehmen (und dafür zahlen), so lautet die Einschätzung in den Chefetagen der m-Bank.

Vorstandsvorsitzender Cezary Stypulkowski betrachtet dabei die bequeme Handhabung von Bank- und Versicherungsgeschäften als den Haupttreiber für Kundenbeziehungen. Dabei spielt inzwischen nicht mehr nur der Kontaktkanal Internet eine große Rolle, sondern auch das Mobile Banking. 800 000 m-Bank-Kunden nutzen diesen Zugangsweg, dem das Kreditinstitut nun höchste Priorität einräumt. Alle Funktionen sollen dem Kunden auf seinem Smartphone zur Verfügung stehen, so das Ziel. Stypulkowski blickt an dieser Stelle gerne über die Bankenbranche hinaus und verweist auf das Social-Media-Unternehmen Facebook, bei dem die Entwicklung von Funktionen für mobile Endgeräte in der vergangenen Zeit absolute Priorität hatte.

Kooperation mit Mobilfunkanbietern

Und während die Bankenbranche hierzulande noch über die Fragen grübelt, ob es sich bei Mobilfunkanbietern eher um lästige Konkurrenten handelt oder eher um Partner, ob es sich lohnt, auf sie zuzugehen, und wenn ja wie, scheinen derweil die polnischen Banken weniger Berührungsängste zu haben.

Seit April 2014 kooperiert beispielsweise die Alior Bank mit T-Mobile und seit November 2014 nutzt die m-Bank ihre für das mobile Banking aufgebaute Plattform für eine Vertriebskooperation. Als White-Label-Produkt stellt sie dem größten polnischen Mobilfunkbetreiber Orange ihr Portal zur Verfügung. Bei Abschluss eines neuen Mobilfunkvertrages mit Orange ist die entsprechende Banking-App dann auf den Geräten der Kunden bereits vorinstalliert. Für jeden Kunden, der die Anwendung nutzt und damit tatsächlich ein Konto bei der m-Bank abschließt, sowie für jedes von diesem Kunden genutzte Produkt zahlt die m-Bank einen Obolus an den Mobilfunkbetreiber. Sollte die Kooperation einmal enden, kann die Bank diese Kunden auf ihre eigene Plattform übernehmen.

Bei den Zahlverfahren ist die Verknüpfung mit dem Mobilfunk ebenfalls bereits weit fortgeschritten. Will ein m-Bank-Kunde jemandem Geld überweisen, dessen Kontoverbindung er nicht kennt, so schickt er ihm über seine Bank eine SMS, in der derjenige die Zahlung akzeptieren und seine Kontoverbindung eingeben kann. Das Geld wird dann transferiert.

Mit ihren innovativ präsentierten Angeboten und einem peppigen Marktauftritt zieht die m-Bank vor allem jüngere Menschen an. 78 Prozent ihrer Kunden sind unter 45 Jahren, an der Gesamtbevölkerung hat diese Gruppe einen Anteil von 51 Prozent. In einer schrumpfenden Gesellschaft, die derzeit rund 37,5 Millionen Einwohner zählt, ist das nicht die schlechteste Voraussetzung. Im Durchschnitt sind die m-Bank.Kunden etwa 37 Jahre alt. Bei der Commerzbank sind es rund zehn Jahre mehr.

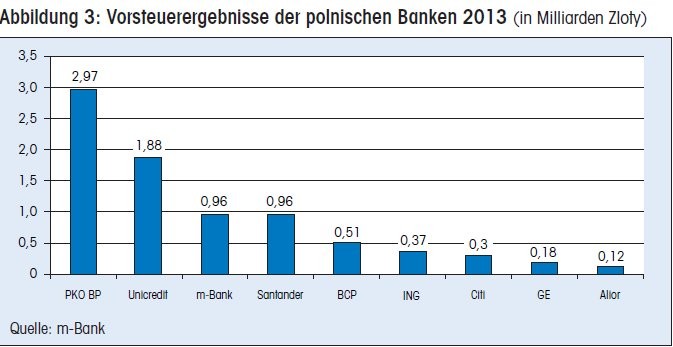

130 Millionen Zloty (etwa 33 Millionen Euro) hat die m-Bank 2014 in ihre IT investiert, Tendenz steigend. 2014 belief sich ihre Cost Income Ratio auf 44,9 Prozent. 2013 war die Bank im Hinblick auf ihr Ergebnis vor Steuern in Höhe von rund 240 Millionen Euro auf Platz drei unter den polnischen Instituten. 64 Prozent dieses Ergebnisses erwirtschaftet die m-Bank im Bereich Retail.

Megatrend Digitalisierung

Darf man die m-Bank also - neben der Comdirect? - als Nukleus für die Direktbank- und Mobile-Anwendungen in der Commerzbank-Gruppe betrachten? Dass ihre Strategie und das Design nicht eins zu eins in Deutschland übernommen werden können, ist unter anderem auf die Sicherheitsbedenken der deutschen Bank kunden und deren eher zurückhaltende Einstellung gegenüber neuen Verfahren zurückzuführen.

Die Mutter Commerzbank hat zudem komplett andere Voraus setzungen, ein großes Filialnetz, viele Bestandskunden, auf deren Vorliebe Rücksicht genommen wird. Dass sich diese Rahmenbedingungen in Deutschland so schnell und umfangreich ändern werden, daran muss man nicht glauben. Dennoch können die Einheiten Commerzbank, Comdirect und m-Bank gemeinsam Ideen testen und Verfahren entwickeln, die zu eingespielten und daher stabilen Prozessen für neue Anwendungen werden.

So nutzt beispielsweise die Commerzbank das von der m-Bank entwickelte Tool für den Video-Chat in der persönlichen Beratung genauso wie die mobile Anwendung für die schnelle Vergabe eines Konsumentenkredites, während sie im Online-Wertpapierhandel auf Prozesse für Depot und Trading der Comdirect zurückgreift. Für das digitale Haushaltsbuch haben alle drei Einheiten die gleiche Software in Gebrauch genauso wie in der Authentifizierung und Legitimation von sicheren Online- und Mobile-Aufträgen. In einer Welt, in der Digitalisierung als Megatrend gilt, kann es nicht schaden, in Sachen Online- und Mobile Banking auf dem neuesten Stand zu bleiben.

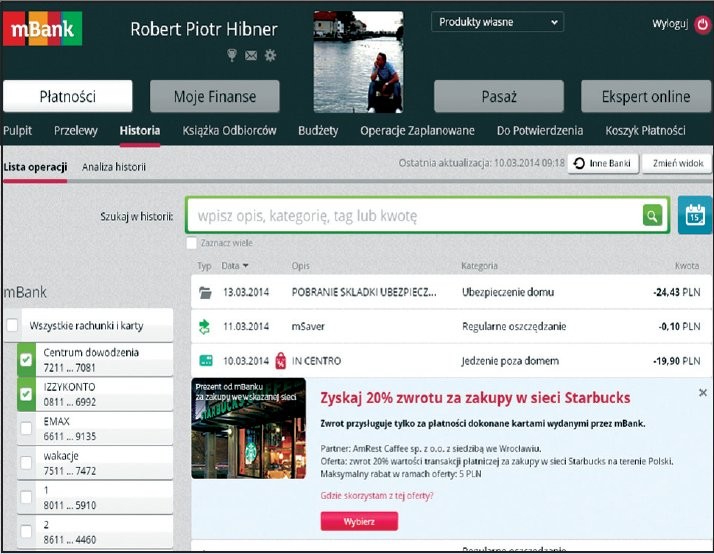

Auch im Einsatz von Big Data zeigen sich die Polen mit wenig Berührungsängsten behaftet. Im Online-Banking-Bereich der m-Bank beispielsweise können Unternehmen anderer Branchen ihre Anzeigen und Rabattangebote offerieren. Zahlt ein Kunde beispielsweise seine Tankfüllung mit der Debitkarte bei BP, so wird ihm von der m-Bank im direkten Umfeld dieser Transaktion ein Angebot des Konkurrenten Statoil präsentiert, beim nächsten Tanken zehn Prozent Rabatt zu erhalten. Der Vorteil für das Unternehmen liegt dabei klar auf der Hand: es werden nur denjenigen Personen Preisnachlässe gewährt, die bisher beim Wettbewerber eingekauft haben. Die Bank nimmt aus diesen Aktionen derzeit keine Erträge ein, das wird aber als grundsätzlich möglich bezeichnet. Ganz klar ist auch: eine solche Nutzung der Kundendaten ist nur möglich, wenn diese Kontoinhaber dem auch zustimmen. Dass die Datenschutzbedenken der polnischen Bevölkerung längst nicht so groß sind wie die der Deutschen lässt sich schon alleine daran erkennen, dass die m-Banker ihre eigenen Konten nutzten, um den angereisten Journalisten die Funktionsweise von Website und App näher zu bringen.