Spätestens seit dem Marktstart von Apple Pay im Herbst 2014 ist das Thema Mobile Payment wieder in aller Munde. Der Apple-Dienst wird teilweise sogar als der einzig zielführende Ansatz proklamiert, um das bargeldlose Bezahlen mit dem Handy auf die Gewinnerstraße zu bringen. Doch durch Apple Pay allein wird dies nicht gelingen.

Dies zeigen auch die Erfahrungen, die die genossenschaftliche Finanzgruppe bei der Umsetzung des Mobile-Payment-Pilotprojekts in Dortmund machte: Es sind noch einige technische und betriebswirtschaftliche Hürden zu meistern, bis das mobile Bezahlen mit dem Smartphone für alle Beteiligten von Erfolg gekrönt sein wird.

Pilotprojekt: Kreditkarte im Smartphone

Das Pilotprojekt der genossenschaftlichen Finanzgruppe wurde von März 2013 bis Ende 2014 durchgeführt. Mit 200 ausgewählten Kunden testete die Dortmunder Volksbank das Bezahlen per Mastercard- Paypass-Kreditkarte im Smartphone. Entwickelt wurde die Payment-Lösung von DG Verlag und WGZ Bank gemeinsam mit Telefónica.

Beim Einkauf bezahlten die Kunden mit der Kreditkarte in ihrem Smartphone, der sogenannten "ClassicCard Mobile", durch Vorhalten des Mobiltelefons vor das Händlerterminal. Beträge über 25 Euro wurden zusätzlich per PIN-Eingabe autorisiert. Voraussetzung für das Bezahlen war ein vorgegebenes Smartphone - zwei Samsung-Modelle standen zur Auswahl - sowie ein Mobilfunkvertrag bei Telefónica Deutschland. Zudem stellte Telefónica O2 die erforderliche SIM-Karte und die Wallet-App bereit.

Über das Mobilfunknetz übertrug der DG Verlag die Kreditkarte einmalig verschlüsselt auf die SIM-Karte. Die Wallet-App diente als digitale Geldbörse zur Verwaltung und Anzeige der Kreditkarte beim Zahlvorgang. Sämtliche kontaktlose Transaktionen wurden über die bereits bestehenden kreditwirtschaftlichen Infrastrukturen abgewickelt.

Zum Start des Pilotprojekts war die Dortmunder Volksbank die erste Bank in Deutschland, die eine Kreditkarte auf dem Smartphone anbot. Ziel war es, die Akzeptanz der Classic Card Mobile bei den Kunden und im Handel zu prüfen.

Volksbankkunden nutzen die Classic Card Mobile intensiv

Der Einsatz der Classic Card Mobile war zur Zeit des Piloten bei rund 160 Händlern im Großraum Dortmund möglich. Dazu zählten beispielsweise Aral- und Star-Tankstellen, Unternehmen der Douglasgruppe (zum Beispiel Thalia, Douglas, Hussel) oder Firmen der Systemgastronomie wie Vapiano und McDonalds

Filialen. Während der sechsmonatigen Kernphase des Projekts setzten die 200 Volksbankkunden die Classic Card Mobile durchschnittlich 2,4 Mal im Monat ein. Der Einkaufsbetrag betrug im Mittel 24 Euro. Zwei Drittel der Teilnehmer zahlten mit der mobilen Kreditkarte zehn bis 19 Mal innerhalb der sechs Monate. Dies entspricht in etwa der durchschnittlichen Verwendung einer genossenschaftlichen Kreditkarte.

Mitarbeiterqualifizierung als entscheidender Erfolgsfaktor

Die Ergebnisse des Pilotprojekts zeigen einerseits, dass bereits heute die technischen Möglichkeiten geschaffen werden können, um eine Mobile-Payment-Lösung auf Basis der bestehenden Infrastruktur für die Abwicklung von kontaktlosen Kreditkartenzahlungen erfolgreich zu pilotieren. Das Bezahlen mit dem Smartphone empfand gut jeder Dritte Befragte positiv. Dabei überzeugten vor allem die allgemeine Sicherheit der Anwendung sowie die einfache und komfortable Handhabung, darunter insbesondere die Zahlung ohne PIN-Abfrage bei Beträgen unter 25 Euro sowie die Geschwindigkeit einer Zahlung.

Ein wesentlicher Erfolgsfaktor war aber auch die intensive Beratungs- und Serviceleistung der Dortmunder Volksbank in Zusammenarbeit mit den Partnern im Verbund. Denn die Zufriedenheit der Kunden ist sehr stark von dem Support der Bank rund um das mobile Bezahlen abhängig. Eine entsprechende Qualifizierung der Mitarbeiter ist also zwingend erforderlich und wird im Falle eines späteren Massenrollouts zum entscheidenden Erfolgsfaktor.

Erfolgreiche Markteinführung erfordert Zeit

Andererseits zeigte der Pilot auch, dass die endgültige Realisierung eines marktfähigen Produkts noch Zeit braucht. Eine Mobile-Payment-Lösung wird sich am Markt erst dann langfristig durchsetzen, wenn der Kunde bei den meisten Händlern mobil bezahlen kann. Hierzu muss sich die Zahl der Akzeptanzstellen für kontaktloses Zahlen jedoch deutlich steigern.

Die Planungen der Händler und die Maßnahmen der Kartenorganisationen versprechen hier mittelfristig Besserung: Seit Januar dieses Jahres müssen zum Beispiel neue Terminals, die die Mastercard Kreditkarte akzeptieren, für kontaktlose Zahlungen gerüstet sein. Ab 2018 gilt diese Mastercard-Vorgabe auch für Bestandsterminals.

Hinderlich beim mobilen Bezahlen war ebenfalls die unterschiedliche Ausstattung der Händlerterminals. Teilweise war das Terminal nicht in das Kassensystem integriert oder der Kontaktlosleser war unterschiedlich platziert, sodass die Kunden das Smartphone jeweils an anderer Stelle vor das Terminal halten mussten. Zudem muss das Kassenpersonal konsequent geschult werden, um störungsfreie Zahlvorgänge realisieren zu können.

Grundsätzlich ist ein flächendeckender Rollout des Mobile Payments erst dann sinnvoll, wenn eine einheitliche Lösung unabhängig von Mobilfunkanbieter, Smartphonehersteller und Softwareversion bereitsteht.

Hier sind aber noch größere Hürden zu überwinden. So hinkt beispielsweise die Zertifizierung neuer Bezahlkomponenten (unter anderem Smartphones, SIM-Karten, Software) bei den Kartenorganisationen dem schnelllebigen Mobilfunksegment noch hinterher.

Vielfältige Einzellösungen bestimmen den Markt

Außerdem existiert eine Vielzahl von Mobile-Payment-Lösungen am Markt, die sehr unterschiedliche, proprietäre Technologieansätze verfolgen.

- Die Banken konzentrieren sich, wie beim Piloten in Dortmund, auf solche Lösungen, die auf der bereits bestehenden Infrastruktur für kontaktlose Kartentransaktionen aufsetzen (Terminal mit NFC). Genutzt werden die internationalen Kartenzahlungssysteme auf Basis eines Secure Elements auf der SIM-Karte, einer Micro-SD-Karte oder einem Chip im Smartphone sowie eine spezielle App (der Wallet).

- Zu den vielfältigen Anwendungen am Markt zählen aber auch App-Lösungen großer Händler wie zum Beispiel Edeka und Netto. Der Kunde identifiziert sich über die App und generiert Einmalcodes, die manuell an der Kasse eingegeben oder als QR-Code mit einem Scanner eingelesen werden. Die Daten werden an nachgelagerte zentrale Abwicklungssysteme übertragen. Die Zahlung wird dann auf Basis der Kundenregistrierung über Lastschriften ausgeführt.

- Darüber hinaus existieren händlerübergreifende Zahlungs-Apps (zum Beispiel Yapital) mit QR-Code, die ein kanalübergreifendes Wettbewerbsangebot zu den Mobile-Payment-Lösungen der Banken etablieren möchten. Auch hier muss der Kunde sich registrieren. Die Zahlung erfolgt anschließend auf Guthabenbasis oder per Lastschrift.

- In letzter Zeit sorgte schließlich Apple mit Apple Pay für Furore. Apple wartet dabei nicht mit einer technischen Revolution auf, sondern beweist, dass durch die geschickte Verknüpfung und Weiterentwicklung bestehender Technologien (Tokenization, NFC, Secure Element, Fingerprint Sensor) eine anwenderorientierte Lösung geschaffen werden kann. Trotz des grundsätzlich richtigen Ansatzes von Apple, den Anwender in den Mittelpunkt zu stellen, darf hinsichtlich der Erfolgsaussichten von Apple Pay in Deutschland Folgendes nicht vergessen werden: Mit rund 16,9 Prozent (Quelle: Kantar Worldpanel, iOS Anteil im Oktober 2014) ist der Anteil der i-Phone-Modelle im deutschen Smartphone-Markt niedrig. Hinzu kommt, dass lediglich die i-Phone-6-Modelle Apple Pay unterstützen.

Host Card Emulation für Android-Smartphones

Wie diese Beispiele zeigen, ist ein einheitliches Angebot für sämtliche Mobilfunknetze und Smartphones noch nicht greifbar. Doch gibt es Versuche, sich diesem Ziel anzunähern. Hinsichtlich SIM basierter Lösungen positionieren sich TSM (Trusted Service Manager), die als Multi-Mobile-Network-Operator-Hub den Zugang zu allen Mobilfunkanbietern bündeln. Einen Lösungsansatz für Android Smartphones bietet die sogenannte Host Card Emulation.

Hier liegen die "Kartendaten" in der Cloud auf einem geschützten Server, sodass ein Secure Element im Smartphone nicht notwendig ist. Eine Bezahltransaktion ist nur in Verbindung mit einem einmalig gültigen Transaktionscode möglich (Tokenization). Ab der Android-Version 4.4 ist damit technisch eine Mobile-Payment-Lösung auf jedem Android Smartphone mit NFC anwendbar. Für i-Phones gilt dies indes nicht.

Auswirkungen der Regulierung

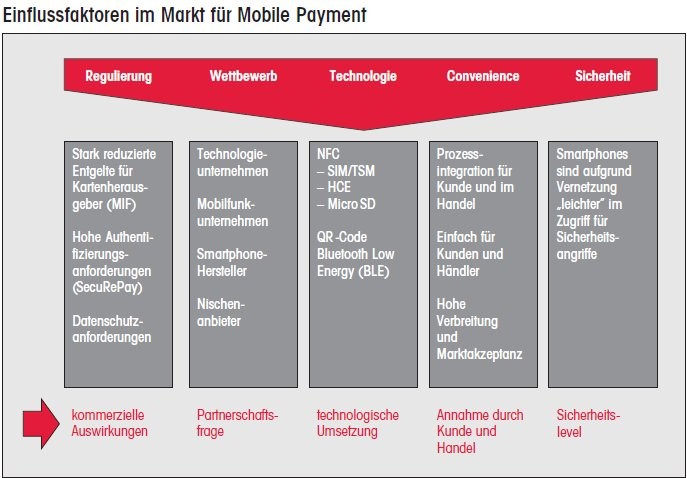

Neben den technischen Einzellösungen beeinflusst auch die Regulierung die Entwicklungen von Mobile-Payment-Lösungen am Markt. Hier sind vor allem die nun durch die EU-Kommission beschlossenen reduzierten Interchangegebühren im Kartengeschäft (MIF), die hohen europäischen Authentifizierungs- und Sicherheitsanforderungen (zum Beispiel SecuRePay und PSD II) sowie die nationalen Datenschutzanforderungen zu nennen. Insbesondere die Interchange-Regulierung macht es für Banken immer herausfordernder, dass sich die Investitionen in innovative Zahlverfahren mittelbis langfristig auch auszahlen.

Mobile Payment muss sich letztendlich von der Technikdiskussion lösen. Schließlich interessiert es den Kunden nicht, ob die Zahlung mit NFC, QR-Code oder auf anderem Wege initiiert wird. Dennoch möchte der Kunde überall und einheitlich zahlen.

Zudem muss der Zahlvorgang kanalübergreifend (stationärer Handel und e-Commerce) einfach, schnell und benutzerfreundlich erfolgen. Dies ist der Garant für den Markterfolg.

Bezüglich des Endkunden besteht jedoch kein akuter Marktdruck, geschweige denn ein zeitnaher Handlungsbedarf für ein flächendeckendes Angebot. Denn aus Sicht des Kunden stellt das Bezahlen in der Regel keinen echten Mehrwert dar, sondern ist ein Muss, das am Ende eines jeden Einkaufs steht. Zudem existiert heute schon eine ausreichende Anzahl von Zahlverfahren im Handel, aus denen der Kunde wählen kann. Nur wenige, sehr technikaffine Kunden sind möglicherweise kurzfristig als sogenannte First Mover an Mobile Payment mit dem Smartphone interessiert. Doch auch diese Vorreiter erwarten möglichst flächendeckende Einsatzmöglichkeiten.

Ein breites Kundeninteresse wird erst erreicht, wenn das Bezahlen mit dem eigentlichen Einkauf so verknüpft werden kann, dass der Bezahlvorgang eher zur Nebensache wird. Schon heute gibt es Beispiele, die dies erfolgreich gelöst haben. So steht bei der App Mytaxi die komfortable Bestellung und Nutzung eines Taxis im Vordergrund, wobei der Zahlvorgang einfach und schnell ausgeführt wird. Zusätzlich wird Unternehmen die Möglichkeit der monatlichen Sammelabrechnung für Taxifahrten der Mitarbeiter angeboten - somit entsteht ein weiterer Mehrwert für den Nutzer.

Mobiles Bezahlen mit dem Smartphone muss einen Mehrwert bieten

Auch wenn der Bedarf des Endkunden kurzfristig noch nicht vorhanden ist, so darf man langfristig nicht unterschätzen, dass der Kunde sein Smartphone im Alltag häufig nutzt und dieses immer mehr Funktionen vereint. Dazu wird möglicherweise wie selbstverständlich künftig auch die Zahlfunktion gehören.

Aus Sicht des Handels steht sicherlich ebenfalls nicht das Bezahlen selbst im Vordergrund. Wenn es um das reine Bezahlen geht, werden große Händler aufgrund ihrer internationalen Präsenz nicht nur an nationalen, sondern auch an internationalen Bezahlsystemen interessiert sein.

Außerdem werden die bekannten Maßstäbe, wie Schnelligkeit (Durchlaufzeiten an der Kasse), Sicherheit und Wirtschaftlichkeit auch für das mobile Bezahlen gewährleistet sein müssen. Einen zusätzlichen Mehrwert könnte eine spezielle App bieten, die die Bedürfnisse und das Einkaufsverhalten des Kunden ermittelt. So könnte der Handel durch individuelle Angebote, Rabatte und gezielte Loyalty- und Promotion-Programme die Kunden an sich binden.

Nur mit durchgängigem Marktstandard wirtschaftlich darstellbar

Händler und Kunden halten ihre Bank für einen geeigneten und vertrauenswürdigen Anbieter für Mobile-Payment-Lösungen. Jedoch betreten die Banken technologisch fachliches Neuland, das sie nur in Zusammenarbeit mit anderen Partnern in der Fläche erfolgreich gestalten können.

Partnerschaft bedingt aber auch, dass immer mehr Beteiligte in der Wertschöpfungskette eingebunden sind und dementsprechend ihren Ertragsanteil einfordern. Der notwendige Ertragsstrom zur Implementierung und zum Betrieb von innovativen Zahlverfahren wird aber zukünftig durch die europäische Regulierung unverhältnismäßig stark beschnitten.

Vor diesem Hintergrund wird es für Banken oder andere Anbieter fast unmöglich, ein tragfähiges Geschäftsmodell in diesem Umfeld zu betreiben. So wird ein flächendeckendes Angebot von Banken im Bereich Mobile Payment nur dann möglich sein, wenn ein durchgängiger, übergreifender Marktstandard ein wirtschaftliches Agieren der Beteiligten überhaupt erst ermöglicht.

Martin Holtmann, Abteilungsleiter Produktmanagement Zahlungsverkehr, WGZ BANK AG, Düsseldorf