Nicht nur in Zeiten, in denen es schwierig erscheint, Immobilieninvestments zu angemessenen Preisen zu finden, lohnt sich ein Blick über den Tellerrand hinweg zu REIT-Investitionen. Real Estate Investment Trusts als die liquide Form der Core-Immobilie gehören für Savills Investment Management eindeutig zur Assetklasse der Immobilien. Denn REITs als börsennotierte Bestandshalter von Immobilien können nicht alleine wegen ihrer täglichen Liquidität zur Anlageklasse Aktien gezählt werden.

Im Vorteil gegenüber offenen Immobilienfonds

Neben der täglichen Handelbarkeit eines REITs gibt es noch viele weitere Gesichtspunkte, die REIT-Investments im derzeitigen Marktumfeld noch attraktiver machen. Insbesondere gibt es bei REITs nicht den klassischen Flaschenhals, den beispielweise ein offener Immobilienfonds haben kann, wenn er frische Gelder einsammelt.

Investitionsinteresse regelt der Kapitalmarkt über die Börsenkurse. Wechselt eine REIT-Aktie ihren Besitzer, ändert sich am Geschäftsmodell und am Immobilienportfolio des REITs nichts, während bei einem Immobilienfonds großer Anlagedruck entstehen kann, sobald frische Gelder eingesammelt werden. Mit anderen Worten: ein verständiges Management-Team eines REITs wird seine Aktionäre niemals durch neue Immobilieninvestitionen verwässern.

Während im Ausland REITs aufgrund ihrer stabilen und prognostizierbaren ordentlichen Erträge zu einem festen Bestandteil der Portfolioallokation von Versicherern, Pensionskassen, Stiftungen aber auch Privatinvestoren für ihre Altersversorgung gehören, fristete dieses Instrument in Deutschland bisher noch ein Schattendasein. Doch dies ändert sich kontinuierlich und lässt sich auch an den Kapitalmarktaktivitäten ablesen. Nachdem schon im Jahr 2018 Unibail Rodamco knapp 25 Milliarden US-Dollar für den australischen REIT Westfield bezahlte, gab es auch im vergangenen Jahr eine ganze Reihe von Übernahmen und Zusammenschlüssen im internationalen REIT-Umfeld. Wir stehen bei Weitem noch nicht am Zenit dieser Bewegung, denn es wird unseres Erachtens zu weiteren Transaktionen bei, aber auch zwischen Immobilienbestandshaltern kommen.

Globale M & A-Aktivitäten im REIT-Bereich finden verstärkt ihren Weg nach Europa und betreffen mittlerweile auch den deutschen Immobilienmarkt. Es trennt sich die Spreu vom Weizen, denn ein Zusammenschluss zweier Unternehmen sollte mehr als die Summe der einzelnen Werte der beiden Gesellschaften sein, also 1 + 1 = > 2. Doch bei Weitem sind nicht alle dieser Unternehmensübernahmen von Vernunft geprägt: Oftmals werden Unternehmenswerte vernichtet und gewachsene Unternehmensstrukturen zerstört. Was sind die Gründe dafür, dass REITs übernommen werden? An vorderster Stelle steht eine Unterbewertung der REIT-Gesellschaften im Vergleich zu ihrer Substanz, den Immobilien - so beispielsweise im Fall von Green REIT. Eine weitere Ursache liegt in der Möglichkeit, kurzfristig und kostengünstig größere Immobilienportfolios und Spezialisten zu erwerben, wie bei der Übernahme des Dream Global REIT durch Blackstone.

Da oftmals die Hypothekenfinanzierung durch eine Fremdkapitalfinanzierung über den Kapitalmarkt abgelöst wird, spielt die Qualität des Unternehmensratings eine immer größere Rolle. Auch hier helfen sinnvolle Unternehmenszusammenschlüsse wie zum Beispiel bei der Fusion von TLG Immobilien und Aroundtown SA.

Wachstum ist kein Selbstzweck

Der schlechteste Grund für REIT-Übernahmen ist Wachstum des Wachsens wegen, wie bei der Übernahmebekundung eines guten Drittels der ADO Properties durch die Adler Real Estate zu beobachten war. Das kleinere Unternehmen investierte rechnerisch seine Marktkapitalisierung, um etwa ein Drittel des größeren Unternehmens zu erwerben. Der Kapitalmarkt hat diese Transaktion bestraft. 1 + 1 = < 2, es kam zu keiner Kursfantasie. Damit jedoch nicht genug, ein Vierteljahr nach der Ankündigung wird die Struktur verschoben und ADO Properties übernimmt Adler Real Estate bei gleichzeitiger Ankündigung einer strategischen Partnerschaft mit Consus, einem Immobilienentwickler. Begrenzte Managementkapazitäten werden für interne Strukturierungen gebunden, der Immobilienmarkt läuft jedoch weiter, die operative Geschäftstätigkeit leidet.

Generell können Übernahmen im Immobilienbereich durchaus sinnvoll sein. Einer der Vorreiter im vergangenen Jahr war der irische Green REIT mit seinem Chairman Gary Kennedy. Über Jahre wurde die Aktie trotz ihres erstklassigen Büro- und Logistikportfolios, trotz ihrer starken Mieter und trotz eines unterstützenden Markt- und Makroumfeldes mit einem hohen strukturellen Abschlag auf ihren inneren Wert gehandelt. Um den Börsenabschlag auf den Net Asset Value des Unternehmens zu heben, sah das Managementteam als einzige Chance den Komplettverkauf des Immobilienportfolios oder der gesamten Gesellschaft. Die Strategie ging auf: Henderson Park Capital Partners übernahm Green REIT. Der Übernahmepreis entsprach in etwa dem Net Asset Value des Unternehmens. Damit wurde der Wert gegenüber dem Börsenabschlag um 30 Prozent gehoben.

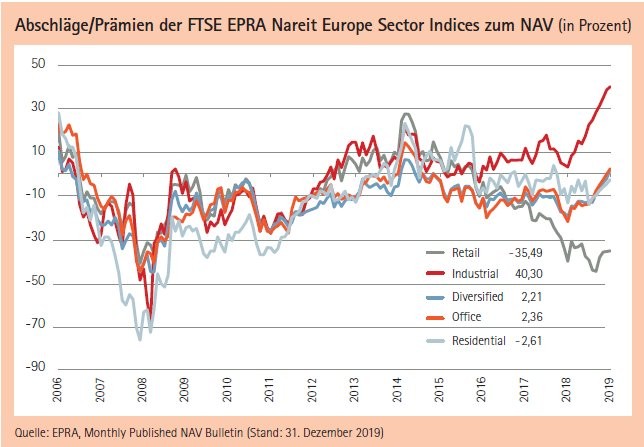

Große Abschläge vor allem im Einzelhandelssegment

Insbesondere im Bereich der Retail-Unternehmen werden weitere M & A-Transaktionen folgen. Während diese REITs im vergangenen Jahr mit über 45 Prozent Abschlag auf die Gutachterwerte handelten, liegt der Discount auf den Net Asset Value im Schnitt weiterhin bei etwa 35 Prozent, wie in der Abbildung zu sehen ist. Dies bedeutet, über die Investition in REITs ist der Erwerb von Einkaufscentern zu etwa 65 Prozent des aktuellen Gutachterwertes möglich. Bei einer entsprechenden Übernahme eines REITs ist das Bestandsportfolio bereits vorhanden, es fällt normalerweise keine Grunderwerbsteuer an und Immobilienfinanzierungen können oftmals übertragen werden.

Die Börsenbewertung der Retail-REITs überspitzt die Situation der Einkaufscenter erheblich. Die Abschläge zum fairen inneren Wert sind bei Weitem überzogen. In diesem Zusammenhang waren auch die versuchte Übernahme von Atrium European Real Estate durch seine Großaktionäre, der britische REIT Capital & Regional durch Growthpoint Properties oder auch Intu Properties durch Orion Capital Managers zu sehen.

Auch wenn für viele Generalisten im Aktienportfoliomanagement, die in Immobilienunternehmen investieren, Ab- und Aufschläge auf einen Net Asset Value bei REITs wesentlich für ihre Investitionsentscheidungen sind, so kann dies lediglich einer der Beweggründe für ein finanzielles Engagement sein. Entscheidend ist die Langfristigkeit und Prognostizierbarkeit der so genannten Funds From Operations (FFO) entsprechend der Mieterträge. Dies ist auch einer der Gründe, dass beispielsweise Investitionen in Logistikunternehmen, die über ihren kräftigen Aufschlag auf die Immobilienbewertung eine hohe Zukunftsprämie aufweisen, noch interessant für ein Investment sein können.

Die Notwendigkeit, durch Übernahmen zu wachsen, ist jedoch auch in anderen Sektoren von großer Relevanz. Denn während Investoren verzweifelt versuchen, einzelne Immobilien zu erwerben, werden vorhandene Portfolios von Gesellschaften zu einem wahren Asset. Zu einem Asset, für das sogar mehr als der eigentliche Wert bezahlt werden kann. In diesem Zusammenhang ist die sechs Milliarden Kanadische Dollar schwere Transaktion von Dream Global REIT durch Blackstone zu sehen.

Hier wurde nicht nur eine knapp zwanzigprozentige Prämie auf den letzten Börsenkurs geboten, sondern auch ein siebenprozentiger Aufschlag auf den letzten Net Asset Value der Immobilien. Diese Transaktion zeigt die Nachfrage nach qualitativ hochwertigen Immobilien und entsprechenden Plattformen. Es zeigt aber auch die Verzweiflung der Gesellschaften, Immobilien zu erhalten. Denn vor der Übernahme von Dream Global REIT kaufte Blackstone für knapp 20 Milliarden US-Dollar die in den USA gelegenen Logistikassets von dem singapurischen Investment-Manager GLP sowie der britischen Haansteen Holdings. Der Aufbau eines solchen Portfolios wäre in der derzeitigen Situation am Direktmarkt nahezu unmöglich.

Aroundtown und TLG: besseres Rating, geringere Finanzierungskosten

Größe kann für die Unternehmen jedoch auch eine andere Relevanz haben. Durch die Übernahme der TLG Immobilien durch Aroundtown Properties entsteht eine bedeutende Immobiliengesellschaft im Bereich der Sektoren Büro und Hotelwesen. Durch die aufgrund der Fusion geschaffene Größe und Marktkapitalisierung wird das Unternehmensrating weiter verbessert, wodurch die Finanzierungskosten des Konglomerates gesenkt werden können.

Denn Unternehmensanleihen und andere hybride Finanzierungsvehikel laufen mittlerweile der traditionellen Hypothekenfinanzierung den Rang ab. Diese Größe der neuen Gesellschaft hilft darüber hinaus auch, mögliche Entwicklungstätigkeiten kurz- und mittelfristig durchzuführen, für die ein kleineres Unternehmen nicht die finanziellen und personellen Kapazitäten hätte.

Börsengelistete REITs sollten ihren Platz in der Portfolioanlage haben. In einer Zeit, die durch gesellschaftliche Veränderungen, Innovationen und Künstliche Intelligenz geprägt ist, werden sich auch die ehemals langfristigen Immobilienmärkte immer kürzeren Entwicklungstrends beugen müssen. Der langfristige Erfolg von Immobilieninvestitionen über die jeweiligen Zyklen hinweg benötigt Flexibilität, die der Investor über die tägliche Liquidität von REITs zur Verfügung gestellt bekommt.

Wer weiß heute schon, wie die Immobilie der Zukunft aussieht? Angefangen im Wohnbereich mit der Frage, wie viele Parkplätze in einigen Jahren noch benötigt werden, wenn sich die Verkehrskonzepte ändern, über den Bürobereich, der durch eine Flexibilität der Flächen eine enorme Wertschöpfung erfahren könnte bis hin zu neuen Anforderungen, die an Logistikimmobilien gestellt werden.

Sektorenübergreifend muss und wird sich auch im Bereich Nachhaltigkeit von Immobilien einiges verändern. Wer hat sich vor einer Dekade schon intensiv mit Co-Working-, Co-Living- oder Datacenter-Konzepten auseinandergesetzt? Die Sektoren der Immobiliennutzung verschwimmen zunehmend, die Assetklasse Immobilien nähert sich dem Kapitalmarkt an und wird damit fungibel.