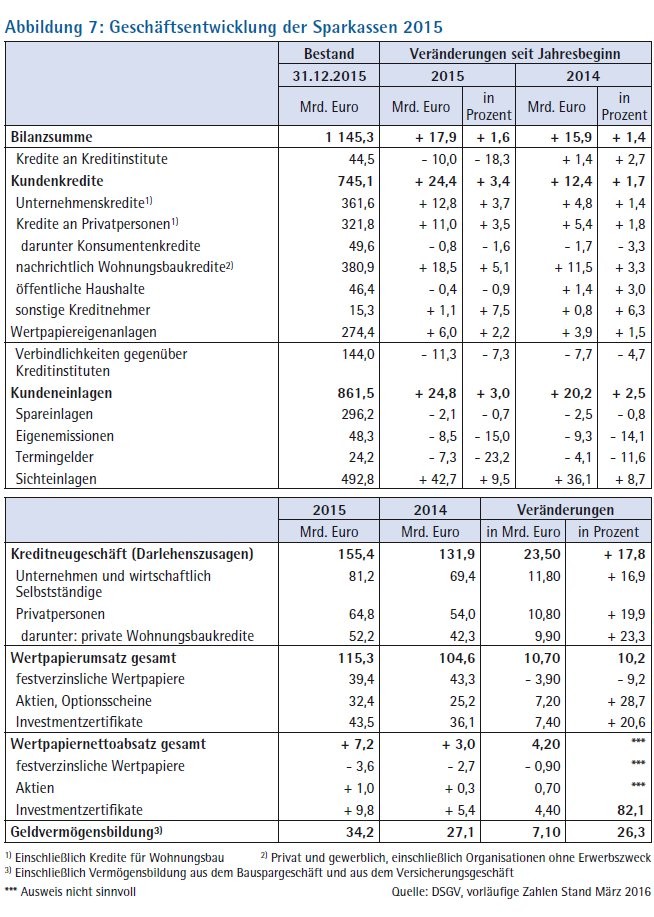

Die Bilanzsumme der Sparkassen betrug zum 31. Dezember 2015 insgesamt 1145 Mrd. Euro, das sind 1,6 % mehr als im Vorjahr. Wie schon im Vorjahr wurde diese Entwicklung von einem überproportionalen Wachstum der Kundeneinlagen und der Kundenkredite getragen. Die Zahl der Primärbanken hat sich in der S-Finanzgruppe indes um drei auf 413 leicht verringert. Insgesamt betrieben diese 14451 Geschäftsstellen und beschäftigten zum Jahresende 233 719 Mitarbeiter. Bis Mitte Februar 2016 hat sich die Zahl der Sparkassen weiter auf 409 reduziert.

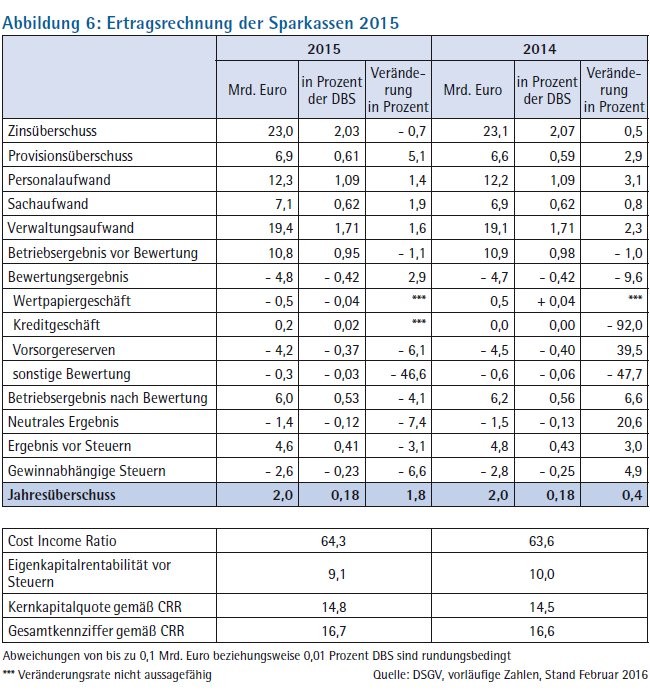

In der Ertragsrechnung zeigt der Blick auf die beiden wichtigsten Ertragskomponenten ein höchst bemerkenswertes Ergebnis. Denn der Zinsüberschuss hat sich mit einem Minus von 0,7 % auf 23,0 (23,1) Mrd. Euro angesichts der anhaltenden Niedrigzinsphase nicht nur vergleichsweise gut gehalten. Sondern das Plus von 5,1 % beim Provisionsüberschuss konnte seiner absoluten Höhe nach die Einbußen von 154

Mill. Euro im Zinsgeschäft überkompensieren. Dass das Provisionsgeschäft auf Dauer die Lücke füllen könnte, die im Zinsgeschäft weiterhin droht, ist indes ein eher unwahrscheinliches Szenario. Denn der auf 6,9 (6,6) Mrd. Euro gestiegene Provisionsüberschuss macht bei den Sparkassen lediglich rund 23 % des Rohertrages aus. Bei dem anhaltenden Druck auf das Zinsergebnis würde das für die kommenden Jahre noch deutlich größere Zuwächse beim Provisionsergebnis erfordern. Als Ursache der Erhöhung des Provisionsüberschusses um 336 Mill. Euro werden insbesondere Zuwächse aus dem Giroverkehr, dem Kartengeschäft, dem Vermittlungsgeschäft und - besonders - aus dem Wertpapiergeschäft genannt. Der Rohertrag der Sparkassen liegt damit insgesamt um rund 182 Mill. Euro über dem Vorjahreswert.

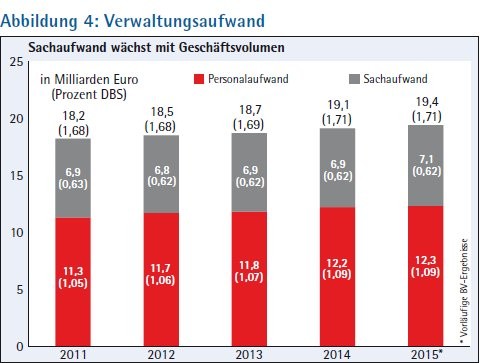

Beim Verwaltungsaufwand führt der DSGV fast den gesamten Anstieg von rund 300 Mill. Euro auf zwei Sondereffekte zurück. Erstens ist das der Lohnzuwachs aus der Tariferhöhung im März 2015. Obwohl die Sparkassen ihre Mitarbeiterzahl um 2,7 % vermindert haben, mussten sie 174 Mill. Euro mehr an Personalkosten aufwenden. Der zweite Grund ist die gestiegene Bankenabgabe. Diese belastet die Institute mit 113,1 Mill. Euro, und damit um rund 100 Mill. Euro mehr als 2014. Insgesamt betrug der Verwaltungsaufwand 19,4 Mrd. Euro. Mit 10,8 Mrd. Euro lag das Betriebsergebnis vor Bewertung 2015 fast auf Vorjahresniveau.

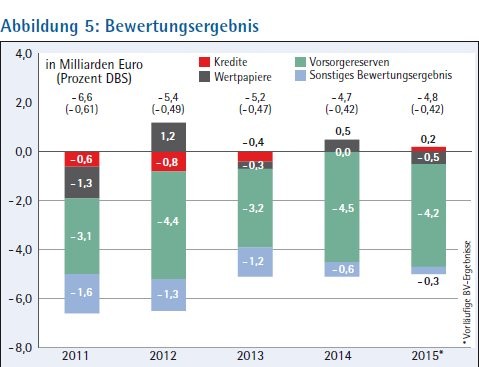

Einen positiven Effekt vermeldet der DSGV im Bewertungsergebnis. Erstmals waren bei der Risikovorsorge im Kreditgeschäft die Zuschreibungen höher als die Abschreibungen. Damit ergibt sich für 2015 ein Bewertungserlös von 200 Mill. Euro. Als Ursachen dieser Entwicklung werden die stabile Konjunktur, die gute Bonität der gewerblichen Kunden und vor allem eine sehr vorsichtige Risikopolitik der Sparkassen genannt. Dass in der Vergangenheit eingeplante Wertberichtigungen nicht eingetreten sind und zu Zuschreibungen geführt haben, will die DSGV-Spitze als ein gutes Signal an die Aufsicht und an die Träger verstanden wissen, dass die Sparkassen ihre Kreditengagements eher konservativ bewerten. Im Depot-A waren zinsbedingt Abschreibungen in Höhe von 500 Mill. Euro erforderlich, nach Zuschreibungen von 500 Mill. Euro im letzten Jahr. Besonders hingewiesen wird auf die neu gebildeten Vorsorgereserven in Höhe von 4,2 Mrd. Euro allein im Berichtsjahr sowie in den letzten fünf Jahren in Höhe von insgesamt 19,4 Mrd. Euro. Einmal mehr hat der DSGV-Präsident an dieser Stelle auf die absehbaren Belastungen der Niedrigzinsphase verwiesen.

Das Ergebnis vor Steuern lag 2015 bei 4,6 Mrd. Euro. Das waren 200 Mill. Euro weniger als 2014. Als gewinnabhängige Steuerzahlungen werden 2,6 Mrd. Euro ausgewiesen, nach 2,8 Mrd. Euro im Vorjahr. Der Jahresüberschuss nach Steuern liegt mit 2,0 Mrd. Euro etwa auf Vorjahresniveau.

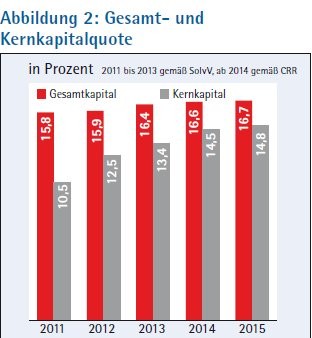

Die Kernkapitalquote der Sparkassen ist von 14,5 % auf 14,8 % gestiegen. Ihre Eigenkapitalrentabilität beziffern die Primärbanken der S-Finanzgruppe auf 9,1 (10,0) %. Nach Bewertung haben die Sparkassen im Berichtsjahr 65,60 Euro aufwenden müssen, um 100 Euro an Ertrag zu erreichen. Vor Bewertung beträgt diese Cost Income Ratio 64,3 (63,6)%.

Zur Festigung der Ertragslage unter den schwierigen Bedingungen der Zinspolitik der EZB nennt der DSGV vier Maßnahmen, an denen künftig gearbeitet werden soll. Erstens wollen die Sparkassen vor allem im Kreditgeschäft weiter qualitativ wachsen und dabei möglichst weitere Marktanteile von Wettbewerbern gewinnen. Weiter forciert werden soll zweitens das Provisionsgeschäft. Vor allem im Wertpapiergeschäft werden noch deutliche Chancen gesehen, die mit einem Ausbau des und/oder dem Umbau des Geschäftsstellennetzes genutzt werden sollen. Angesichts der Zinslandschaft wollen die Sparkassen drittens ihre Leistungen verursachungsgerechter bepreisen. Quersubventionierungen durch Zinsüberschüsse werden dabei nicht mehr für möglich gehalten und die kostenlosen Girokonten werden in einer Zeit, in der alle Marktteilnehmer neue Ertragsquellen erschließen müssen, infrage gestellt.

Als vierter Baustein wird schließlich eine weitere Kostenbegrenzung genannt. Bereits im Berichtsjahr haben die Sparkassen 6 427 frei gewordene Stellen nicht wieder besetzt und damit einen Trend der vergangenen Jahre fortgeschrieben. Angesichts einer jährlichen Fluktuationsrate von 3,5% wird es gleichwohl für möglich gehalten, den notwendigen Personalabbau sozialverträglich zu gestalten. Mit Blick auf die Sachkosten wird gleichzeitig betont, die notwendigen Veränderungen im Geschäftsstellennetz nicht in erster Linie als Einsparungsmaßnahmen begreifen zu wollen. Vielmehr soll gemäß der messbaren Änderungen der Kundenbedürfnisse massiv in die Zugangswege investiert werden, um neben einem hochwertigen Beratungsbedarf eine effiziente Onlineabwicklung von Transaktionsgeschäften stemmen zu können. Aktuell wird die Zahl der jährlichen Onlinekontakte auf rund 2 Milliarden taxiert.

Auf der Passivseite der Bilanz haben sich die Kundeneinlagen der Sparkassen im Berichtsjahr um 3,0 % auf 861,5 Mrd. Euro erhöht. Der Einlagenüberhang besteht damit fort, er ist aber angesichts des Plus von 3,4 % auf 745,1 Mrd. Euro bei den Kundenkrediten kleiner geworden als im Vorjahr. Der Bestand an Unternehmenskrediten wuchs um 3,7 % oder 12,8 Mrd. Euro. Der überproportionale Zuwachs im Kreditgeschäft konnte dabei trotz eines vergleichsweise hohen Niveaus vorzeitiger Tilgungen höher verzinster Darlehen verbucht werden. Der Marktanteil der Sparkassen im Kreditgeschäft mit Unternehmen hat sich um 0,6 Prozentpunkte erhöht.

Im Kreditneugeschäft mit Unternehmen und Selbstständigen haben die Sparkassen eine Steigerung um 16,9 % auf 81,2 Mrd. Euro erzielt - 11,8 Mrd. Euro mehr als im Jahr 2014. Im privaten Wohnungsbaukreditgeschäft wuchsen die Neuzusagen mit 23,3 % noch stärker auf ein Volumen von 52,2 Mrd. Euro. Beim Bestand wird in diesem Segment eine Steigerung um 4,5% gemeldet. Für den Marktanteil hat der DSGV eine Steigerung um 0,3 Prozentpunkte auf 34,9% errechnet.

Gute Ergebnisse bescheinigt der DSGV dem Kundenwertpapiergeschäft. Hier wurde der Gesamtumsatz des Vorjahres um 10,2 % auf 115,3 Mrd. Euro übertroffen. Besonders stark gefragt waren Aktien und Investmentfonds. Rückläufig waren hingegen die Umsätze bei den festverzinslichen Wertpapieren. Sparkassen und die Deka führten im Berichtsjahr insgesamt 6,3 Millionen Kundendepots. Der Nettoabsatz erreichte mit plus 7,2 Mrd. Euro den höchsten Wert seit dem Jahr 2007. Besonders gefragt waren dabei gemischte Fonds. Mit Abstand bevorzugter Produktpartner der Sparkassen ist im Wertpapiergeschäft die Deka Bank. Mehr als ein Viertel aller verkauften Fonds kamen indes von Anbietern außerhalb der eigenen Gruppe.

Der Blick auf die Kundeneinlagen im Einzelnen zeigt einen massiven Zuwachs von 9,5 % oder 42,7 Mrd. Euro bei den Sichteinlagen. Diese erreichen damit einen Anteil von 57,2 % an den Kundeneinlagen insgesamt. Spareinlagen decken nach einem Minus von 2,1 % auf 296,2 Mrd. Euro lediglich noch einen Anteil von knapp 34,4 % ab, auf Eigenemissionen entfallen 5,6% und auf Termineinlagen gut 2,8%.

Der Vorstand des DSGV nutzte bei der Vorstellung der Jahreszahlen 2015 die Gelegenheit, um Gesetzgeber und Aufsicht dazu aufzufordern, das Zusammenwirken der Regulierungsvorhaben stärker in den Blick zu nehmen. Die Überprüfung der CRD IV wird als ein erster, guter Schritt bezeichnet. Um die Institute bei der Regulierung zu entlasten, setzt die Gruppe an verschiedenen Stellen an. Zum Beispiel sollen einheitliche Andockmöglichkeiten für unterstützende Angebote der Verbundpartner an die Sparkassen geschaffen werden. Im DSGV-Tochterunternehmen S-Rating werden derzeit zusätzliche Kapazitäten für die Bearbeitung operativ-technischer Aufgaben zur Umsetzungsunterstützung in der regulatorischen Banksteuerung aufgebaut. Das Ziel: Anfang 2017, wenn der Regelbetrieb des Unternehmens beginnt, sollen hier 46,5 Mitarbeiterkapazitäten zur Verfügung stehen.