Westerwald Bank

Bilanzsumme 2,162 Mrd. Euro - Ausgleichszahlungen auf Zinssicherungsinstrumente - Rohertrag reduziert auf 53,41 Mill. Euro - Nachaktivierung von Körperschaftsteuerguthaben - Umwidmung von stillen Vorsorgereserven in den Fonds für allgemeine Bankrisiken - Jahresüberschuss von 6,30 Mill. Euro

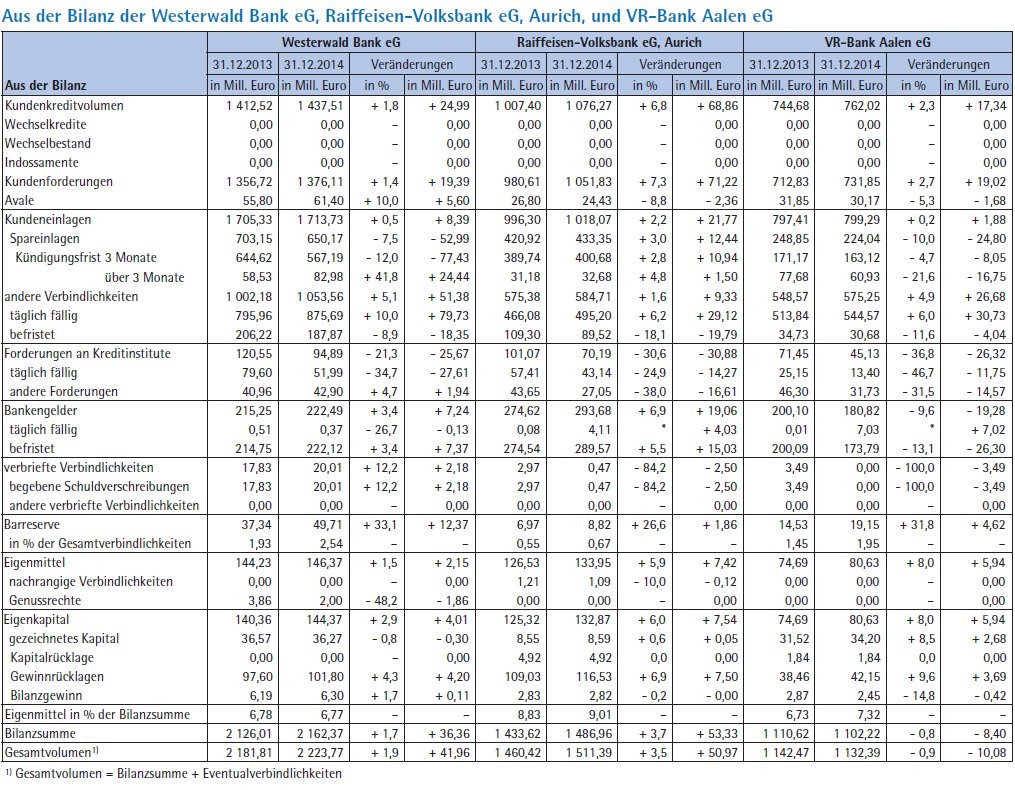

Die Westerwald Bank eG Volks- und Raiffeisenbank hat ihren Sitz in Hachenburg, im rheinland-pfälzischen Westerwaldkreis. Insgesamt betreut das Kreditinstitut 140 000 Kunden, 73 340 davon sind auch Mitglieder. Zum Ende des Geschäftsjahres 2014 lag die Bilanzsumme der genossenschaftlichen Primärbank bei 2,162 (2,126) Mrd. Euro, gegenüber dem Vorjahr hat sie um 1,7% zugenommen. Nach dieser Kennzahl liegt sie auf Platz 60 der vom Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) jährlich veröffentlichten Rangliste. Die Bank betreibt 25 personenbesetzte Bankstellen und acht SB-Stellen. In der Bargeldversorgung geht sie originelle Wege: Sie verfügt über ein Netz von 24 Agenturen, das sind Geschäfte der Region - vor allem Edeka-Märkte und verschiedene Tankstellen -, in denen die Kunden kostenlos Bargeld abheben können.

Der Vorstand der Westerwald Bank zeigt sich im Geschäftsbericht 2014 zufrieden mit der Ertragslage des Institutes. In der Gewinn- und Verlustrechnung spiegeln sich verschiedene Sonderfaktoren wider.

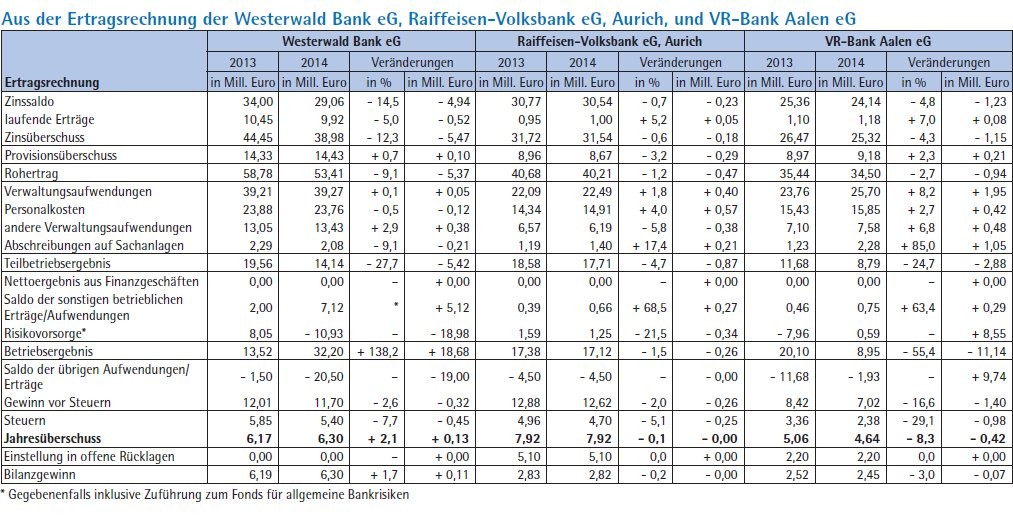

Im Geschäftsjahr 2014 hat sich bei der Westerwald Bank der ausgewiesene Zinsüberschuss zwar um 5,47 Mill. Euro oder 12,3% auf 38,98 (44,45) Mill. Euro reduziert. Das wird von der Genossenschaftsbank aber begründet mit dem Vorziehen von Zinsausgleichszahlungen auf Zinssicherungsinstrumente. Das Provisionsergebnis des Kreditinstitutes erhöhte sich um 0,10 Mill. Euro auf 14,43 (14,33) Mill. Euro. Am Rohertrag in Höhe von 53,41 (58,78) Mill. Euro hatte der Zinsüberschuss einen Anteil von 72,99 (75,62)%, der Provisionsüberschuss von 27,01 (24,38)%.

Etwa auf Vorjahresniveau bewegten sich die Verwaltungsaufwendungen. Sie beliefen sich insgesamt auf 39,27 (39,21) Mill. Euro, wobei die Personalkosten 23,76 (23,88) Mill. Euro ausmachten und die anderen Verwaltungsaufwendungen 13,43 (13,05) Mill. Euro. Das Teilbetriebsergebnis lag mit 14,14 (19,56) Mill. Euro vor allem aufgrund des geändert ausgewiesenen Zinsüberschusses um 5,42 Mill. Euro oder 27,7% unter dem Vorjahr.

Im Saldo der sonstigen betrieblichen Erträge und Aufwendungen wird gemäß dem Geschäftsbericht der Bank maßgeblich eine Nachaktivierung von Körperschaftsteuerguthaben sichtbar. Der Posten belief sich auf 7,12 Mill. Euro nach 2,00 Mill. Euro im Vorjahr. Unter dem Stichpunkt Risikovorsorge verbucht die Bank eine Auflösung von 10,93 Mill. Euro nach einer Zuführung von 8,02 Mill. Euro. An dieser Stelle verweist das Institut darauf, dass zur Verbesserung der ausgewiesenen Eigenkapitalbestandteile im Geschäftsjahr 2014 versteuerte stille Vorsorgereserven aufgelöst und in den Fonds für allgemeine Bankrisiken überführt wurden. Dieser Fonds wurde somit um 20,5 (1,5) Mill. Euro auf 45 Mill. Euro aufgestockt. Das schlägt sich wiederum im Saldo der übrigen Aufwendungen und Erträge nieder.

Mit 11,70 Mill. Euro weist die Westerwald Bank mithin einen um 0,32 Mill. Euro oder 2,6% unter dem Vorjahreswert liegenden Gewinn vor Steuern aus. Der gegenüber dem Jahr 2013 leicht reduzierte Steueraufwand in Höhe von 5,40 (5,85) Mill. Euro führte zu einem Jahresüberschuss von 6,30 (6,17) Mill. Euro. Im Vergleich zum Vorjahr entspricht das einem Plus von 0,13 Mill. Euro oder 2,1%.

Die Bilanzsumme der rheinland-pfälzischen Volks- und Raiffeisenbank belief sich zum Jahresende 2014 auf 2,162 (2,126) Mrd. Euro. Im Jahr 2014 hat die Bank ähnlich wie im Vorjahr Kredite in Höhe von 356 (358) Mill. Euro zugesagt. Die Anzahl der Kreditzusagen belief sich auf 4 699 (4787). Genauso wie im Vorjahr wurden von Kundenseite vor allem Kredite mit langen Zinsfestschreibungen nachgefragt. Auf der Aktivseite machten die Kundenforderungen mit einer absoluten Höhe von 1,376 (1,357) Mrd. Euro einen Anteil von 63,64 (63,82)% aus. Auf der Passivseite betrug das Gewicht der Kundeneinlagen an der Bilanzsumme 79,25 (80,21)%. Die absolute Höhe der Kundeneinlagen wird zum Jahresende 2014 mit 1,714 (1,705) Mrd. Euro ausgewiesen.

Personalien: Aufsichtsrat: Karl Heinz Schmitz (Vorsitzender), Prof. Dr. Arno Steudter (stellvertretender Vorsitzender), Vorstand: Wilhelm Höser (Sprecher), Dr. Ralf Kölbach, Markus Kurtseifer

Raiffeisen-Volksbank eG, Aurich

Finanzierung von Investitionen in regenerative Energien - Zins- und Provisionsüberschuss rückläufig - steigende Personal- und sinkende Sachkosten - Risikovorsorge zurückgeführt - Jahresüberschuss nahezu unverändert.

Als Region der regenerativen Energien beschreibt die Raiffeisen-Volksbank eG mit Sitz in Aurich den Wirtschaftsraum Weser-Ems. Mit Blick auf die eigenen Geschäftsaktivitäten verweist die Bank in diesem Zusammenhang nicht nur auf die Gewährung von Krediten in einschlägige Energieprojekte, sondern auch auf die Begleitung von Beteiligungsmodellen wie etwa den Bürgerwindsparbrief in der Gemeinde Großefehn. Unabhängig von solchen Spezialitäten des eigenen Produktund Dienstleistungsangebotes muss das Institut allerdings wie die gesamte Branche mit den Auswirkungen des anhaltend niedrigen Zinsniveaus zurechtkommen.

Zwar verweist sie in ihrem Geschäftsbericht auf einen gewissen Ausgleich durch das gestiegene Volumen der Kundenforderungen. Gleichwohl hat sich in der Ertragsrechnung der Zinsüberschuss gegenüber dem Vorjahr um 0,179 Mill. Euro beziehungsweise 0,6% auf 31,54 Mill. Euro reduziert. Auf den Provisionsüberschuss - minus 3,2% auf 8,67 Mill. Euro - haben sich insbesondere die geringeren Erträge aus dem Wertpapierdienstleistungs- und Depotgeschäft sowie dem Bauspargeschäft (Dienstleistungsgeschäft) ausgewirkt. Der Rohertrag als saldierter Zins- und Provisionsüberschuss hat sich folglich mit minus 1,2 Mill. Euro auf 40,21 Mill. Euro im Berichtsjahr ebenfalls rückläufig entwickelt.

Der Anstieg der Verwaltungsaufwendungen um 1,8% auf 22,49 Mill. Euro resultiert aus zwei unterschiedlichen Entwicklungen. So werden die um 4,0% auf 14,91 Mill. Euro angestiegenen Personalkosten auf Tarifsteigerungen beziehungsweise einen gestiegenen Mitarbeiterbestand zurückgeführt. In Relation zum durchschnittlichen Bilanzvolumen, so der Hinweis, haben sich die Personalaufwendungen leicht reduziert. Die anderen Verwaltungsaufwendungen sind hingegen um 5,8% auf 6,19 Mill. Euro zurückgeführt worden.

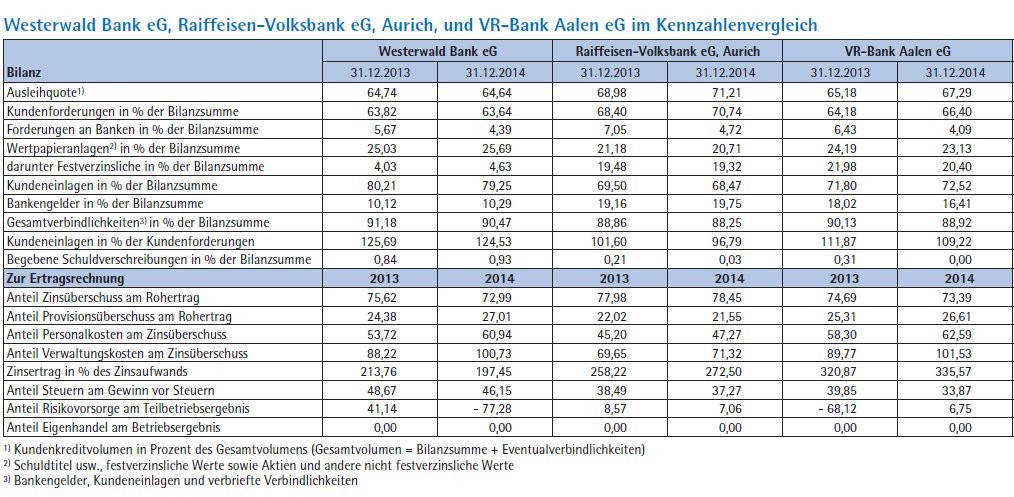

Mit 1,25 Mill. Euro liegt die Risikovorsorge der Bank im Berichtsjahr um 21,5% unter dem Vorjahreswert. Das um 1,5% unter dem Vorjahreswert liegende Betriebsergebnis von 17,12 Mill. Euro liegt nach Angaben der Bank bei 1,19% des durchschnittlichen Bilanzvolumens und übertrifft damit leicht den Verbandsdurchschnitt. Als Jahresüberschuss werden wie im Vorjahr 7,92 Mill. Euro ausgewiesen. Die Kapitalrendite (Jahresüberschuss nach Steuern/Bilanzsumme) wird im Geschäftsjahr auf 0,53 (0,55)%) beziffert. Unter Berücksichtigung der Zuführungen zum Fonds für allgemeine Bankrisiken in Höhe von 4,5 (4,5) Mill. Euro errechnet die Bank eine Kapitalrendite von 0,84 (0,87)%.

In seiner Prognoserechnung für das laufende Jahr sowie 2016 geht das Institut von einem anhaltend niedrigen Zinsniveau und von weiter sinkenden Margen aus, die durch absehbare Zuwächse im Kundengeschäft nur teilweise ausgeglichen werden können. Folglich wird ein weiterer Rückgang des Zinsüberschusses auf eine Größenordnung von 30,5 Mill. Euro erwartet. Beim Provisionsergebnis indes ist nach Einschätzung der Bank in den nächsten beiden Jahren gegenüber 2014 zumindest absolut gesehen mit einer leichten Erhöhung zu rechnen. Weiterhin günstig ein geschätzt wird die Bewertung der Forderungen. Aus den bankeigenen Wertpapieranlagen wird für das Jahr 2015 ein leicht positives Bewertungsergebnis in Aussicht gestellt. Insgesamt wird für 2016 mit einem moderaten, negativen Bewertungsergebnis gerechnet. Beim Jahresüberschuss wird 2015 ein leichter Anstieg und für 2016 ein leicht rückläufiger Wert erwartet.

Wie der Blick auf die Bilanzstruktur zeigt, weisen bei der Raiffeisen-Volksbank anders als bei den beiden anderen hier betrachteten Häusern die Kundeneinlagen im Berichtsjahr einen niedrigeren Wert aus als die Kundenforderungen. Mit 70,74 (68,40)% decken sie folglich auch einen höheren Anteil an der Bilanzsumme ab als die Kundeneinlagen (68,47% nach 69,50%).

Personalien: Aufsichtsrat: Manfred Gerdes (Vorsitzender), Ralf Möhlmann (stellvertretender Vorsitzender); Vorstand: Johann Kramer (Vorsitzender), André Kasten, Mario Baumert

VR-Bank Aalen

279 Mitarbeiter - Bilanzsumme gut 1,1 Mrd. Euro - Zinsüberschuss rückläufig - Provisionsüberschuss gestiegen - Sonderbelastungen beim Verwaltungsaufwand - Risikovorsorge durch Übertragungsgewinn begünstigt - geringere Steuerposition - Dividende von 3,5%

Mit 279 Mitarbeitern weist die VR-Bank Aalen im Berichtsjahr 2014 eine Bilanzsumme von 1,102 Mrd. Euro aus. Das Institut betreut in 20 Geschäftsstellen 62000 Kunden und zählt 36 200 Mitglieder. In der Ertragsrechnung 2014 wird der Rückgang des Zinsüberschusses um 4,3% auf 25,32 Mill. Euro oder 1,15 Mill. Euro maßgeblich auf das niedrige Zinsniveau zurückgeführt. Rund 1 Mill. Euro dieses Rückgangs resultieren nach Angaben der Bank aus der vorzeitigen Rückzahlung von Refinanzierungsmitteln und der damit verbundenen Zahlung eines Vorfälligkeitsentgeltes. Prozentual zwar um 2,3%, der absoluten Höhe nach aber lediglich um 0,21 Mill. Euro ist der Provisionsüberschuss gestiegen. Der Aufschwung beim Dienstleistungsgeschäft hat damit wie bei vielen anderen Banken den Rückgang im Zinsgeschäft nicht einmal annähernd kompensieren können, der Rohertrag ist vielmehr um 2,7% auf 34,5 Mill. Euro rückläufig. Die Verwaltungsaufwendungen liegen mit 25,7 Mill. Euro gleich um 8,2% oder 1,95 Mill. Euro höher als im Vorjahr. Das resultiert ganz überwiegend aus einem Anstieg der Abschreibungen auf Sachanlagen um 85% auf 2,28 Mill. Euro. Die Restbuchwerte der Gebäude, die ab Juni 2015 einem Neubau weichen mussten, so erklärt die Bank diese Steigerung, sind bereits auf Null gestellt worden. Als weitere Belastung wird die Aufstockung des Kapitals der VR-Bank-Stiftung um 330 000 Euro genannt. Für das Teilbetriebsergebnis bedeutet das einen Rückgang um 24,7% auf 8,79 Mill. Euro.

Dass die Risikovorsorge bei einem Swing von 8,55 Mill. Euro einen positiven Wert aufweist, ist auf einen Übertragungsgewinn in Höhe von 7,3 Mill. Euro aus Einbringungsvorgängen in die DZ-Beteiligungs-GmbH & Co. KG Baden-Württemberg sowie die Zweite DZ Beteiligungs-GmbH & Co. KG Baden-Württemberg zurückzuführen. Insofern sieht die Bank das Ergebnis der normalen Geschäftstätigkeit maßgeblich durch das positive Bewertungsergebnis beeinflusst. Bei einer um 29,1% rückläufigen Steuerposition wird ein Jahresüberschuss von 4,64 (5,06) Mill. Euro ausgewiesen. Aus dem Bilanzgewinn von 2,448 Mill. Euro hat die Bank eine Dividende von 3,5% gezahlt weitere 1,3 Mill. Euro den Rücklagen zugeführt und den Rest auf neue Rechnung vorgetragen.

In der Prognose für 2015 wird von einer leichten Steigerung des Zinsergebnisses und einem leicht rückläufigen Provisionsergebnis ausgegangen. Die Steigerung des Verwaltungsaufwandes wird als moderat prognostiziert. Das Bewertungsergebnis wird angesichts der entfallenden Sondereinflüsse aber wieder als Nettoaufwand erwartet. Insgesamt rechnet die Bank mit einer leicht rückläufigen Ertragsentwicklung.

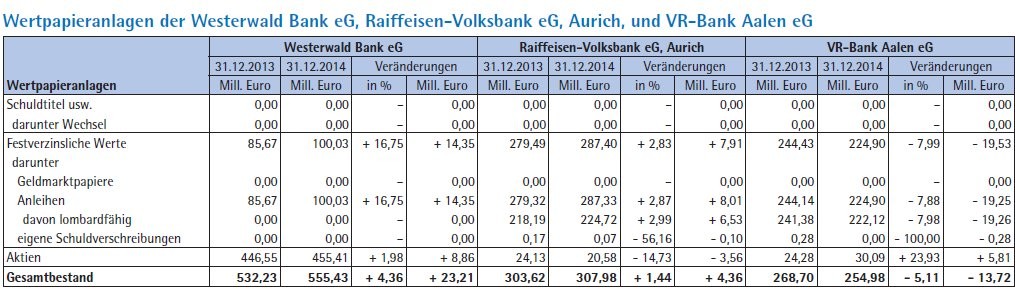

Der Blick auf die Bilanzstruktur zeigt für 2014 auf der Aktivseite einen Anteil der Kundenforderungen an der Bilanzsumme von 66,4 (64,18)%. Damit liegt die Bank ebenso in einer vergleichbaren Größenordnung wie die anderen hier betrachteten Volksbanken wie beim Anteil der Wertpapieranlagen, der bei der VR-Bank Aalen 23,23 (24,19)% und bei der Westerwald Bank 25,69 (25,03)% der Bilanzsumme abdeckt. Auf der Passivseite weisen in allen drei Häusern die Kundeneinlagen das mit Abstand größte Gewicht auf. In Aalen sind das 72,52 (71,8)% in Aurich 68,47 (69,5)% und in der Westerwald Bank 79,25 (80,21)%.

Personalien: Aufsichtsrat: Claus Albrecht (Vorsitzender), Arno Brucker (stellvertretender Vorsitzender); Vorstand: Hans-Peter Weber, (Sprecher), Kurt Abele, Ralf Baumbusch