Durch das Web 2.0 haben Handelsplätze international an Geschwindigkeit und Dynamik gewonnen. Das Internet ermöglicht heute auch Kleinanlegern Zugang zu Informationen, die früher nur professionellen Börsenhändlern auf dem Parkett zugänglich waren (Gemayel, 2016, 11 bis 13).

Social Trading - Phänomen und Potenzial

Social Trading könnte eine neue Revolution für den Wertpapiermarkt auslösen, die durch das Web 2.0 befördert wird: Sogenannter "gemeinschaftlicher Börsenhandel" ist eine Form des Sharings von Börsenstrategien über soziale Netzwerke im Internet (DiDio, 2016, 7 bis 9). Dabei veröffentlichen private Trader ihre Meinungen zum Kursverlauf, konkrete Handelsstrategien und ihren gesamten Portfolioverlauf online, sodass andere Marktteilnehmer diesen kommentieren oder auch nachbilden können (Broun, 2015, 17 bis 18). Über ein Ranking stellt sich Transparenz hinsichtlich der Handelsqualität der Social-Trading-Teilnehmer ein.

Private Anleger profitieren damit vom Informations- und Erfahrungsvorteil erfahrenerer Marktteilnehmer (DiDio, 2016, 20 bis 21). Als Kompensation für diese Leistung erhalten Social Trader für jeden Trade, den ein anderer Investor nachvollzieht, eine Prämie. Damit positioniert sich Social Trading als Konkurrenzangebot zu klassischen Geldanlagen in aktiv verwalteten Produkten wie beispielsweise Investmentfonds (Meier, 2015, 35 bis 36). Der Social-Trading-Markt ist seit dem Start in Deutschland im Jahr 2012 exponentiell angewachsen (ARD, 2014, online).

Aber wer waren die Anspruchsgruppen für ein solches Finanzinstrument und wer konnte Lösungen für eine solche gelagerte Nachfrage bieten? Konkret waren es junge Start-up-Unternehmen, wie eToro, Ayondo oder auch Wikifolio, die die zunehmende Digitalisierung der Finanzbranche sowie die Bedürfnisse der technologieaffinen Generationen X und Y erkannt hatten.

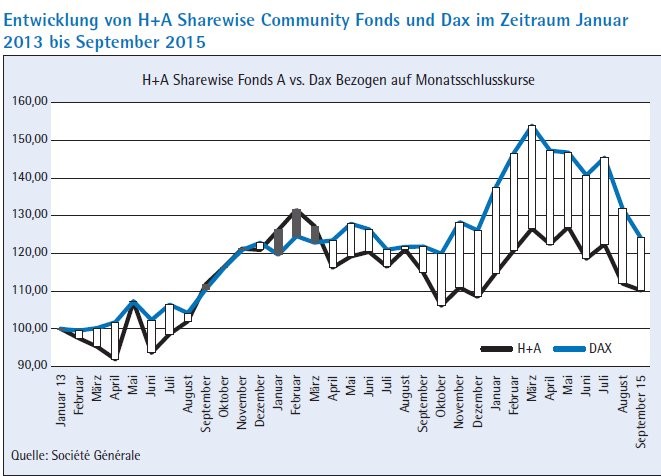

So wurde beispielsweise mittels eines sogenannten Sharewise Community Fonds das durch Aktientippgeber kollektiv generierte Marktwissen in einen Fonds umgesetzt. Dieser von der Hauck & Aufhäuser Investmentgesellschaft S. A. aufgelegte Sharewise Community Fonds war zwischen 2012 und 2015 am deutschen Markt verfügbar und investierte in ein Aktienportfolio aufgrund der Empfehlungen der besten Tippgeber einer Social Trading Community (Sharewise Community, 2017, online). Lediglich im Zeitraum September 2013 bis März 2014 konnte der Fonds eine Überrendite über dem Dax erzielen, bis er im September 2015 vom Markt genommen wurde (siehe Abbildung).

Paradigmenwechsel hin zur psychologisch fundierten Kapitalmarkttheorie

Wie lässt sich diese Entwicklung verstehen? Zwei diametrale Wirkungen von Social-Trading-Plattformen - gesteigerte Markttransparenz einerseits und Trendverstärkung durch Herdenverhalten andererseits - liefern einen Erklärungsbeitrag auf Grundlage der Behavioural-Finance-Theorie.

Die Neoklassische Kapitalmarkttheorie (Markowitz, 1952, 77; Modigliani & Miller, 1958, 262) postuliert einen linear-proportionalen Zusammenhang zwischen der Rendite und der langfristigen Risikoexposition einer Kapitalanlage. Je risikoreicher eine Investition, umso höher sollte auch der von Kapitalanlegern geforderte und vom Markt gewährte Ertrag ausfallen. In Abhängigkeit von den Präferenzen des Anlegers könnte somit eine korrespondierende Investition gefunden werden. Voraussetzung für die Gültigkeit dieser Theorie sind informationseffiziente Kapitalmärkte und rational handelnde Investoren.

Abrupte Volatilitätsausbrüche in wirtschaftlichen Krisensituationen wie dem Jahr 2016 (Hachmeister et al., 2016, 27) und langfristige Überrenditen aufgrund der Kompetenz einzelner Investoren jedoch stellen die Vermutung eines linearen Zusammenhangs von Rendite und Risiko in Frage (Dimson et al. 2002, 27; Piotroski & Roulstone, 2004, 1119). Auch die Entwicklung des Sharewise Community Fonds korrespondiert nicht mit den Prognosen der neoklassischen Theorie. Demnach müsste der Fonds kontinuierlich risikoadäquate Renditen (oberhalb des Dax) aufweisen.

Entwicklungstrends und Marktwirkungen durch Social Trading

Aufbauend auf den psychologischen Forschungsarbeiten von Tversky und Kahnemann bietet die Behavioural-Finance-Theorie Erklärungen für Kursbewegungen aufgrund psychologisch motivierter Handlungsmuster. Individuen entscheiden nicht rational, sondern - aufgrund begrenzter Informationen - pragmatisch (Verfügbarkeitsheuristik) (Tversky & Kahneman, 1973, 207 bis 209) und beziehen dabei ihre subjektiven Erfahrungen und Emotionen mit ein (Repräsentativität) (Kahneman & Tversky, 1972, 432 bis 435). Sie handeln situativ und häufig gesteuert durch ihre Wunschvorstellungen und subjektiven Erwartungen (Prospect-Theorie; Kahneman & Tversky, 1979, 263 bis 265). Individuelle Entscheidungen werden durch eine Masse von Anlegern aufgegriffen und reflektiert, weshalb Trends entstehen (Cumulative-Prospect-Theory, Tversky & Kahneman, 1992, 297).

Die Behavioural Finance bietet eine neue Perspektive auf die Marktwirkungen von Social-Trading-Plattformen und ihre Rendite-Risiko-Perspektiven:

Social-Trading-Plattformen geben Teilnehmern Zugang zu Strategien, die für das Hedgefonds-Management kennzeichnend sind. So ist das Investitionsverhalten von Inhabern von Musterportfolios auf Social-Trading-Plattformen durch außerordentliche Renditen jedoch auch durch kurzfristig hohe Risikoexposition gekennzeichnet. Gegenüber einem konventionellen Fonds bieten Social-Trading-Plattformen jedoch höhere Transparenz hinsichtlich der Performance der Teilnehmer. Es bestehen keine Kündigungsfristen und Liquiditätsbeschränkungen für die Teilnahme (Lukas et al., 2017, 1). Damit steigert Social Trading die Ertragsperspektive und ermöglicht eine Risikobegrenzung über Investitionsvolumen und -dauer (Doering et al., 2015, 1).

Das Handelsverhalten von Laientradern und Experten unterscheidet sich darin, dass Experten aufgrund ihres Erfahrungswissens über eine zuverlässigere Intuition verfügen, während Laien sich auf eine zufällige Wahl und bestenfalls auf die systematische, undifferenzierte Auswertung von Informationen beschränken (End ress, 2017, 2). Diese Beobachtung korrespondiert mit der Vermutung der Behavioural-Finance-Theorie, dass Entscheidungen aufgrund von Erfahrungen und unter reduzierter Informationsberücksichtigung einem völlig systematischen Vorgehen überlegen sein können (Tversky & Kahneman, 1973, 207 bis 209). In Social-Trading-Plattformen offenbaren sich Experten durch bessere Trading-Ergebnisse und können somit Laien wertvolle Informationen weitergeben (Endress, 2017, 2). Dies erklärt den Erfolg des H+A Sharewise Community Fonds zwischen August 2013 und Oktober 2014.

Verändertes Investitionsverhalten

Die Verfügbarkeit von Social-Trading-Plattformen beeinflusst das Investitionsverhalten der Teilnehmer. Gemäß Ammann und Schaub (2016, 1) neigen Trader mit guten Vorergebnissen stärker dazu, ihre Resultate zu posten und somit Follower zu generieren. Diese investieren allerdings - in Korrespondenz mit Tverskys und Kahnemanns (1979, 263 bis 265) Heuristik- und Prospekt Theorie - nicht aufgrund systematischer Analysen, sondern hauptsächlich aufgrund ihrer emotionalen Erwartungen. Um gelistet zu werden, wird durch Marktführer auf Kosten hoher Risiken kurzfristig eine Überrendite generiert (Heimer, 2016, 3177).

Laien-Investoren mit ähnlichen Annahmen neigen dazu, auch ähnliche Assets mit gleicher Intention zu handeln. Dabei nehmen sie an, dass die Aktionen einer (vermutlich) besser informierten Minderheit, repräsentativ und damit vorteilhaft sind (Barber et al., 2009, 547). Aufgrund begrenzter Entscheidungskapazitäten angesichts einer großen Menge möglicher Handelsstrategien verlassen sich Anleger zunächst gerne auf den Instinkt eines Einzelnen und folgen dessen Vorbild (Barber & Odean, 2008, 2).

Herdenverhalten angefacht

Wie durch die Cumulative-Prospect-Theorie von Tversky und Kahnemann (1992, 297) postuliert, fachen Social-Trading-Aktivitäten so das Herdenverhalten von Investoren an. Eine Analyse von rund 77000 Trades, durch die Social-Trading-Plattform eToro 2013 initiiert, bestätigt, dass die Nachahmung von Trades der führenden Trader durch die breite Masse von Anlegern zu verstärktem Herdenverhalten beiträgt. Handelstrends innerhalb der Stichprobe werden dadurch verstärkt (Gemayel et al., 2016, 47; Glaser & Risius, 2015, 1).

Werden Assets simultan durch zahlreiche Trader erworben, bewegt sich der Kurs aufwärts und so entsteht ein Trend. Dies bedeutet zugleich, dass eine risikoreiche Strategie der führenden Trader von der Masse der Laientrader nachgeahmt wird, was langfristig zu kumulativen Risiken führt. Eine Abwärtsbewegung im Markt kann sich durch Massenausstiege verstärken (Forman, 2015, 2). Dies ist auch für den H+ A Sharewise Community Fonds zu beobachten, welcher bereits ab Oktober 2014 hinter den Dax zurückfiel und schließlich im August 2015 in einer Abwärtsbewegung des Gesamtmarktes stark einbrach.

Positive Aufnahme an den Märkten

Aufgrund der Behavioural-Finance-Theorie lassen sich somit Potenziale und Risiken von Social Trading systematisieren: einerseits steigert Social Trading die Markttransparenz und Flexibilität und erlaubt es somit auch Laien, von Expertenwissen zu profitieren und mittels intuitiver, risikoaffiner Strategien Überrenditen zu generieren. Andererseits beeinflusst Social Trading die Marktpreisbildung, was für laienhafte Anleger, ohne Verständnis für Marktmechanismen hinter den geposteten Strategien, Verluste bedeuten kann.

Aufgrund von Herdeneffekten können sich Kursrisiken bei Massenausstiegen verschärfen. Ein Nutzen der sogenannten Schwarmintelligenz, in der die Entscheidung einer größeren Gruppe von Menschen besser sein könnte als die weniger Einzelner, muss aus Sicht der Behavioural-Finance-Theorie ebenfalls hinterfragt werden. Zudem erfolgt die Auswahl der zu folgenden Trader auf der Basis ihrer historischen Ergebnisse, die nun einmal nicht repräsentativ für die Zukunft sind.

Dennoch, Social Trading hat in den letzten Jahren gezeigt, dass Anleger diese Idee eines innovativen Finanzkonzeptes positiv annehmen. Dies unterstreicht nicht nur das Wachstum und Volumen der drei großen Plattformen, sondern auch deren steigende Anzahl. Wachstumsimpulse für einen weiteren Erfolg des Social Tradings können vor allem in seiner hohen Transparenz gesehen werden (Doering et al., 2015, 1): Über die Social-Trading-Community werden Informationen ausgetauscht und somit Anlageentscheidungen transparent und nachvollziehbar gemacht.

Literaturverzeichnis

Ammann, M., & Schaub, N. (2016). Social interaction and investing: Evidence from an online social trading network. Swiss Institute of Banking and Finance, University of St. Gallen working paper.

ARD Börse (2014). Rennen um den Trading Markt 2.0, Beitrag vom 05. Dezember 2014, verfügbar unter: www.boerse.ard.de/anlagestrategie/social-trading/.

Barber, B. M. & Odean, T. (2008). All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors. Review of Financial Studies, 21(2):785{818.

Barber, B. M., Odean, T., & Zhu, N. (2009). Systematic noise. Journal of Financial Markets, 12(4):547{569.

Di Dio, V. (2015). Social Media Investing. Kritische Analyse der Chancen und Risiken aus der Perspektive des Privatanlegers. Bachelor-Arbeit. Grin Verlag München

Dimson, E., Marsh, P., & Staunton, M. (2002). Long-Run Global Capital Market Returns and Risk Premia. London Business School Accounting Subject Area, (035).

Doering, P., Neumann, S., & Paul, S. (2015). A primer on social trading networks-institutional aspects and empirical evidence.

Endress, T. (2017). Quality of Stock Price Predictions in Online Communities: Groups or Individuals? (Doctoral dissertation, University of Gloucestershire).

Forman III, J. H. (2015). Trader Leverage Use and Social Interaction: The Performance Implications of Overconfidence and Social Network Participation on Retail Traders.

Gemayel, R. (2016). Social Trading: An Analysis of Herding Behavior, the Disposition Effect, and Informed Trading among Traders under a Scopic Regime (Doctoral dissertation, King's College London).

Glaser, F., & Risius, M. (2017). The side effect of scrutinising traders in social trading platforms. LSE Business Review.

Hachmeister, D., Puchstein, K., & Seidler, P. (2016). Die Marktrisikoprämie des Dax nach dem Dividendenund Gewinnwachstumsmodell von Fama/French (2002) (No. 2016-01). Hohenheimer Schriften: Rechnungswesen, Steuern, Wirtschaftsprüfung.

Heimer, R. Z. (2016). Peer pressure: social interaction and the disposition effect. The Review of Financial Studies, 29(11), 3177-3209.

Kahneman, D., & Tversky, A. (1972). Subjective probability: A judgment of representativeness. Cognitive psychology, 3(3), 430-454.

Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision under risk. Econometrica: Journal of the econometric society, 263-291.

Lukas, M. F., Eshraghi, A., & Danbolt, J. (2017). The Disposition Effect in Social Trading: Influence of Transparency on Investment Decisions, Working Paper

Markowitz, H. (1952). Portfolio selection. The journal of finance, 7(1), 77-91.

Meier, I. (2015). Trading und Social Trading: Ein lukrativer Nebenjob, BoD Verlag Norderstedt.

Modigliani, F., & Miller, M. H. (1958). The cost of capital, corporation finance and the theory of investment. The American economic review, 48(3), 261-297.

Piotroski, J. D., & Roulstone, D. T. (2004). The influence of analysts, institutional investors, and insiders on the incorporation of market, industry, and firmspecific information into stock prices. The Accounting Review, 79(4), 1119-1151.

Sharewise Community (2017). Sharewise lanciert Deutschlands ersten Community-Fonds, Beitrag vom 27.11.2012, verfügbar unter: www.sharewise.com/de/news_articles/.

Tversky, A., & Kahneman, D. (1973). Availability: A heuristic for judging frequency and probability. Cognitive psychology, 5(2), 207-232.

Tversky, A., & Kahneman, D. (1992). Cumulative prospect theory: An analysis of decision under uncertainty. Journal of Risk and Uncertainty, 5(4), 297-323.