Die Behandlung von Zinsänderungsrisiken im Anlagebuch durch die Bankenaufsicht bleibt auch nach den jüngsten Neuerungen ein Provisorium. Zwar steht aufgrund der großen Bedeutung des Zinsergebnisses der deutschen Banken außer Frage, dass es sich beim Zinsänderungsrisiko um ein wesentliches Risiko handelt; dennoch ist diese Risikoart nach wie vor nicht in der Säule 1 der Baseler Architektur verankert und somit auch nicht über die Mindestkapitalanforderungen mit Eigenkapital zu unterlegen.1) Bisher konnten lediglich im Rahmen des bankaufsichtlichen Überprüfungsprozesses der Säule 2 Kapitalzuschläge individuell festgelegt werden, sofern eine Einstufung in die Kategorie der "Kreditinstitute mit erhöhtem Zinsänderungsrisiko"2) erfolgte.

Verschiebung der Zinskurve als Prüfkriterium

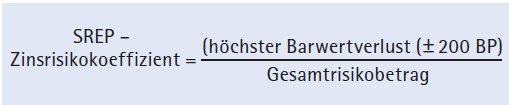

Grundlage hierfür bildet der sogenannte "Baseler Zinsschock", der die Auswirkungen einer plötzlichen und unerwarteten Parallelverschiebung der Zinskurve um plus/minus 200 Basispunkte simuliert. Ergibt sich aus einem der beiden Szenarien eine negative Barwertveränderung von mehr als 20 Prozent bezogen auf das regulatorische Eigenkapital, können Kapitalzuschläge institutsspezifisch festgesetzt werden; allerdings erst dann, wenn die Risikotragfähigkeit insgesamt, unter Einbeziehung aller übrigen Risiken, gefährdet ist. Dies geschieht über das sogenannte "Prüfkriterium", nach dem der CRR-Eigenmittelbedarf zuzüglich des Barwertverlustes aus dem Baseler Zinsschock maximal 95 Prozent der Eigenmittel ausmachen sollten.3) Bei mehrmaliger Verletzung des Prüfkriteriums können die Eigenmittelanforderungen um den gesamten Betrag der negativen Barwertveränderung des Zinsschocks angehoben werden.4)

Die Kritikpunkte an der Vorgehensweise des BaFin-Rundschreibens sind unter anderem:

- die ausschließliche Betrachtung von Parallelverschiebungen der Zinskurve,

- der Vergleich einer barwertigen Vermögensänderung mit einer Bilanzgröße (regulatorisches Eigenkapital)5), anstatt mit der Vermögensposition selbst,

- die Methodenfreiheit, insbesondere für den Ansatz von Positionen mit unbestimmter Zins- und Kapitalbindung und damit einhergehend eine eingeschränkte Vergleichbarkeit zwischen den Ergebnissen verschiedener Institute.6)

Selbst die Bundesbank als Teil der Bankenaufsicht benennt diese Kritikpunkte und folgert, dass "... der Zinsrisikokoeffizient allein nicht aussagefähig ist ..."7) und nur einen Indikator für das eingegangene Zinsänderungsrisiko darstelle. Dies wird letztlich auch als Grund angeführt, warum eine zusätzliche Kapitalanforderung nicht über quantitative Kriterien der Säule 1 erfolgt, sondern über eine qualitative Gesamteinschätzung im Rahmen der Säule 2.

Aufgrund der komplexen Wirkungsweise von Zinsänderungsrisiken hat auch die Bankenaufsicht Schwierigkeiten ein adäquates Maß zur Quantifizierung der Zinsänderungsrisiken zu finden. Anders als beispielsweise bei Adressausfallrisiken oder operationellen Risiken, bei denen sich barwertige und periodische Ergebniseffekte zu großen Teilen entsprechen, wirken Zinsänderungsrisiken in der handelsrechtlichen Betrachtung erst zeitverzögert. Negative Effekte können im Zeitablauf durch Gegenmaßnahmen und/oder Neugeschäft gegebenenfalls kompensiert werden. Bis heute hat sich, unabhängig von aufsichtsrechtlichen Vorgaben, noch kein Marktstandard für eine barwertige oder periodische Zinsbuchsteuerung etabliert. Die Vor- und Nachteile beider Steuerungswelten werden weiterhin diskutiert.8)

Auch für weniger bedeutende Institute relevant

Für weniger bedeutende Institute (less significant institutions, LSIs) sind mit Einführung des SREP (Supervisory Review and Evaluation Process) nun auch Zinsänderungsrisiken im Anlagebuch nach einer klaren Regel mit Eigenmitteln zu unterlegen. Dies geschieht allerdings weiterhin nicht direkt innerhalb der Säule 1, sondern im sogenannten "Säule-1-plus-Ansatz".9) Auch die Quantifizierung des Risikos erfolgt ähnlich wie beim Baseler Zinsrisikokoeffizienten. Im Zähler steht weiterhin der höchste Barwertverlust bei Anwendung des Zinsschocks plus/minus 200 Basispunkte. Im Nenner wird das regulato rische Eigenkapital ersetzt durch den Gesamtrisikobetrag nach Artikel 92 Abs. 3 der Verordnung (EU) Nr. 575/2013 (CRR), der neben den risikogewichteten Positionsbeträgen für das Kreditrisiko unter anderem auch die Risikobeträge für operationelle Risiken und Marktpreisrisiken aus dem Handelsbuch beinhaltet.

Der Baseler Zinsrisikokoeffizient ist daher durch Multiplikation mit der Gesamtkapitalquote leicht in den SREP-Zinsrisikokoeffizienten überführbar.10)

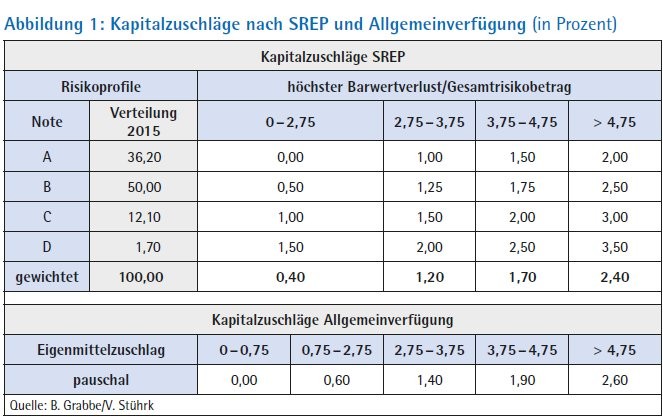

War der Basel-2-Koeffizient bislang ein Indikator für das Zinsänderungsrisiko, der in der Regel keine zusätzliche Eigenmittelbindung nach sich zog, folgen unter SREP nun konkrete Kapitalzuschläge. Diese ergeben sich aus einer Matrix, die spaltenweise den SREP-Koeffizienten in sogenannte Buckets einordnet und diese zeilenweise um eine qualitative Risikoprofilnote ergänzt (Abbildung 1). Auf diese Weise ergeben sich Kapitalzuschläge in einer Spanne von 0,0 Prozent bis 3,5 Prozent.11)

Während die spaltenweise Einordnung nach objektiven Kriterien erfolgt, ist die Transparenz der Banken über die Einstufung in eine der Risikoprofilnoten A bis D eingeschränkt. Um zu einer Einschätzung über den mittleren Kapitalzuschlag einer Bankengruppe zu gelangen, kann zum Beispiel auf Daten der Bankenaufsicht zurückgegriffen werden. So findet sich im Jahresbericht der BaFin für 2015 eine Information darüber, wie viel Prozent der LSIs auf die Profilnoten entfallen (Abbildung 1, Spalte 2).12) Durch Gewichtung hiermit können die Zeilen der Matrix verdichtet und ein durchschnittlicher Zuschlag pro Bucket berechnet werden.

Im Finanzstabilitätsbericht der Bundesbank findet sich ein mittlerer Basel-2-Koeffizient für Sparkassen und Kreditgenossenschaften in Höhe von etwa 22 Prozent.13) Eine mittlere Gesamtkapitalquote für das relevante Segment in Höhe von 16 Prozent ist dem Basel-III-Monitoring der Bundesbank zu entnehmen.14) Durch Multiplikation der beiden Kennzahlen ergibt sich ein SREP-Koeffizient von 3,52 Prozent, der eine Einstufung im oberen Bereich des Buckets 2,75 bis 3,75 Prozent zur Folge hätte. Es ist dann mit einem Kapitalzuschlag von etwas oberhalb von 1,20 Prozent zu rechnen.

Allgemeinverfügung der BaFin

Da nur eine erste Tranche der deutschen Institute bislang einen SREP-Bescheid erhalten hat, hat die BaFin am 23. Dezember 2016 eine Allgemeinverfügung erlassen. Diese gilt für alle LSIs, denen noch kein SREP-Bescheid zugegangen ist.15) Die Allgemeinverfügung unterscheidet sich in drei Punkten von der Ermittlung der Kapitalzuschläge nach SREP:

- Die Unterteilung nach Risikoprofilnoten entfällt. Stattdessen gibt es pauschale Zuschläge je Bucket, die in etwa den gewichteten Zuschlägen gemäß SREP entsprechen, allerdings etwas höher liegen.

- Das Bucket 0 bis 2,75 Prozent wird unterteilt in zwei Buckets.

- Eine Verrechnung des Kapitalzuschlags mit den freien Vorsorgereserven nach § 340 f HGB ist möglich, sodass der Zuschlag nach der Allgemeinverfügung im Einzelfall verringert werden und sogar entfallen kann. Entscheidet sich ein Institut für die Verrechnung, muss es gewährleisten, dass die zur Verrechnung herangezogenen freien stillen Reserven nicht weiter zur Abdeckung anderer Risiken verwendet werden.16)

Wie sich die im Zuge des SREPs geforderte Eigenmittelunterlegung für Zinsänderungsrisiken im Anlagebuch auf Banken im Genossenschaftssektor auswirken kann, wird im Folgenden anhand von 18 Volks- und Raiffeisenbanken, von denen sieben einen SREP-Bescheid erhalten haben, eruiert.17) Dabei wird zunächst untersucht, welche individuellen Zuschläge auf die Gesamtkapitalquote sich aus der Allgemeinverfügung beziehungsweise aus den SREP-Bescheiden ergeben. Anschließend wird die Möglichkeit der Verrechnung der Kapitalzuschläge mit den freien Vorsorgereserven nach § 340 f HGB geprüft. Zudem werden die tatsächlichen Zuschläge durch SREP mit denen verglichen, die sich aus einer alternativen Anwendung der Allgemeinverfügung ergeben hätten.

Abschließend liegt das Augenmerk darauf, inwieweit die Institute mit ihren Gesamtkapitalquoten ihre individuellen Anforderungen erfüllen können. Der für das jeweilige Jahr geltende Kapitalerhaltungspuffer wurde dabei stets mitberücksichtig, sodass sich die Anforderung an die Gesamtkapitalquote durch die Addition der geforderten 8 Prozent nach Art. 92 Abs. 1 c CRR mit dem Zuschlag durch die Allgemeinverfügung oder SREP und mit dem jeweils gültigen Kapitalerhaltungspuffer nach § 10 c KWG ergibt.

Vergleich von SREP-Zuschlägen und Allgemeinverfügung

Die zur Analyse herangezogenen Genossenschaftsbanken haben Bilanzsummen zwischen 125 Millionen Euro und 1,4 Milliarden Euro. Im Durchschnitt liegt sie bei knapp 400 Millionen Euro. In Relation zu den Bilanzsummen besitzen die Institute durchschnittlich 10 Prozent an anrechenbaren Eigenmittel und 1 Prozent freie Vorsorgereserven nach § 340 f HGB. Die Basel-2-Kennziffern der untersuchten Volks- und Raiffeisenbanken erstrecken sich von 13 Prozent bis hin zu 34 Prozent und liegen im Durchschnitt bei rund 22 Prozent. Die Gesamtkapitalquoten liegen im Minimum bei 14 Prozent, im Mittel bei 19 Prozent und im Maximum bei rund 26 Prozent. Zur Wahrung der Anonymität sind die Banknamen durch die Buchstaben A bis R ersetzt worden.

Bei der Berechnung des SREP-Koeffizienten ergeben sich Werte in der Spanne von 1,8 Prozent bis 6,7 Prozent, im Durchschnitt 4,3 Prozent. Bedingt durch ihre durchschnittlich höhere Gesamtkapitalquote, ist der SREP-Koeffizient der untersuchten Banken im Mittel höher, als der der oben genannten Institute (3,52 Prozent). Für die 18 Volks- und Raiffeisenbanken ist somit durchschnittlich das nächst höhere Bucket 3,75 bis 4,75 Prozent relevant. Gemäß SREP hätte dies einen Kapitalzuschlag in Höhe von 1,7 Prozent und gemäß Allgemeinverfügung in Höhe von 1,9 Prozent zur Folge (vergleiche Abbildung 1).

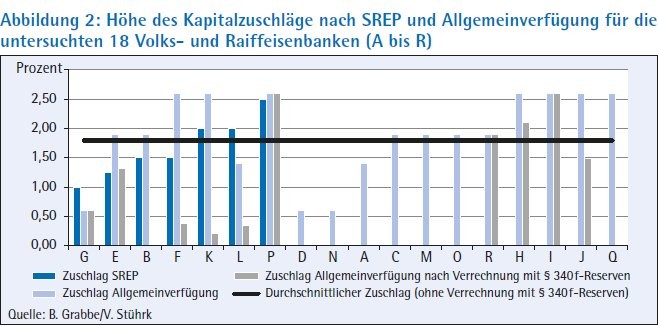

Eine Gegenüberstellung der individuellen Zuschläge der 18 Genossenschaftsbanken bestätigt, dass die SREP-Zuschläge im Vergleich zu denen der Allgemeinverfügung in der Regel niedriger sind (vergleiche Abbildung 2). Vier der sieben SREP-Zuschläge liegen unterhalb des Durchschnitts aller 18 Kapitalzuschläge in Höhe von 1,8 Prozent, während nur drei der elf Zuschläge der Allgemeinverfügung darunter liegen.

Der direkte Vergleich der tatsächlichen Zuschläge nach SREP mit denen der Allgemeinverfügung, der für die sieben Banken mit SREP-Bescheid möglich ist, zeigt, dass der tatsächlich geforderte Zuschlag in dem SREP-Bescheid in der Regel geringer ausfällt. Die Kapitalzuschläge nach SREP bewegen sich bei den sieben Genossenschaftsbanken der ersten Tranche in dem Rahmen von 1,0 Prozent bis zu 2,5 Prozent und liegen im Mittel bei 1,7 Prozent. Nach der Allgemeinverfügung hätte sich für die sieben Banken ein durchschnittlicher Zuschlag von 1,9 Prozent ergeben. Die Banken, die bisher noch keinen SREP-Bescheid erhalten haben, werden mit Kapitalzuschlägen von 0,6 Prozent bis 2,6 Prozent, durchschnittlich 1,9 Prozent, konfrontiert.

Verrechnung der Kapitalzuschläge mit freien Vorsorgereserven

Im Gegensatz zum SREP-Bescheid erlaubt die Allgemeinverfügung jedoch eine Verrechnung der Kapitalzuschläge mit freien Vorsorgereserven nach § 340 f HGB. Vorausgesetzt wird dabei, dass diese dann zur Eigenmittelunterlegung für das Zinsänderungsrisiko im Anlagebuch gebunden werden und nicht mehr für andere Zwecke zur Verfügung stehen. Die Verwendung der § 340 f-Reserven ist zu dokumentieren.18) Von den elf Banken haben auf diese Weise sieben die Möglichkeit, ihre Kapitalzuschläge auf Null zu reduzieren. Zwei Banken können ihren Zuschlag zudem um 0,5 Prozentpunkte und 1,1 Prozentpunkte verringern. Würden sich alle neun Banken für die Berücksichtigung der freien Vorsorgereserven in vollem Umfang entscheiden, würde der durchschnittliche Kapitalzuschlag durch die Allgemeinverfügung auf 0,7 Prozent sinken und läge damit mit 1,0 Prozentpunkt unter dem Durchschnittszuschlag nach SREP.

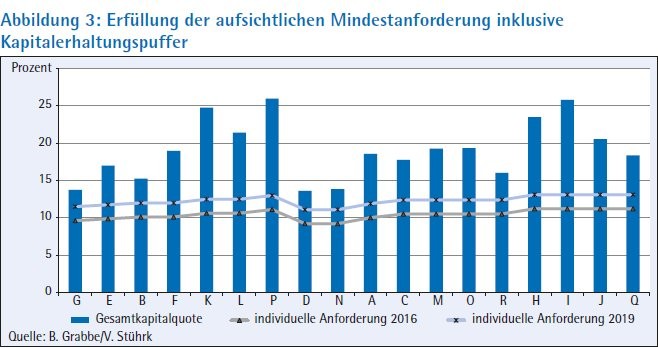

Die untersuchten Volks- und Raiffeisenbanken können trotz der genannten Kapitalzuschläge bei einer isolierten Betrachtung ihre Anforderungen an die Gesamtkapitalquoten bis 2019 erfüllen.19) Der Puffer zwischen den Ist-Quoten und der Mindestanforderung inklusive Kapitalerhaltungspuffer liegt bei den sieben Banken mit SREP-Bescheid im Jahr 2016 bei 9,3 Prozent und verringert sich bis auf 7,4 Prozent im Jahr 2019. Der Puffer der Banken, die nach der Allgemeinverfügung handeln, liegt 2016 im Mittel bei 8,3 Prozent und sinkt bis 2019 auf 6,4 Prozent.

In Abbildung 3 wird deutlich, dass die zusätzliche Eigenmittelanforderung bei einzelnen Instituten dennoch zu Engpässen führen kann. Insgesamt liegen vier beziehungsweise fünf Banken unterhalb des genannten Durchschnitts. Einige wenige Banken weisen dahingehen besonders hohe Puffer aus.

Weitere Zuschläge möglich

Zu beachten ist, dass neben den berücksichtigten Zuschlägen für das Zinsänderungsrisiko im Anlagebuch und dem Kapital erhaltungspuffer, weitere Zuschläge die Anforderung an die Gesamtkapitalquote erhöhen und den oben gezeigten Spielraum verringern können. Ein möglicher anti zyklischer Kapitalpuffer nach § 10d KWG und der Puffer für systemische Risiken nach § 10 e KWG, der für die deutschen Kreditinstitute bisher kaum relevant ist, wurden beispielsweise in der Betrachtung unbeachtet gelassen. Darüber hinaus werden im Zuge des SREPs nicht nur Zuschläge für das Zinsänderungsrisiko im Anlagebuch gefordert. Die Aufsicht kann in den Bescheiden zudem einen Kapitalzuschlag für weitere wesentliche Risiken und einen Stresspuffer, der aus dem Ergebnis der Niedrigzinsum frage resultiert, anordnen.20) Insgesamt können die institutsindividuellen Anforderungen folglich wesentlich höher ausfallen, als in Abbildung 3 dargestellt. Aus der Überarbeitung des Kreditrisiko-Standardansatzes (KSA) können sich zudem die Ist-Quoten durch steigende gewichtete Risikoaktiva verringern, was zu einem weiteren Abschmelzen der Kapitalpuffer führen würde. Handlungsbedarf aufgrund zu geringer Abstände der Ist- zu den Soll-Quoten ist deshalb durchaus möglich.

Durch den SREP-Bescheid sowie die übergangsweise anzuwendende Allgemeinverfügung gelingt es der Bankenaufsicht erstmalig, Zinsänderungsrisiken im Anlagebuch nach klaren Regeln mit Eigenmitteln zu unterlegen. Allerdings sind diese Regeln in vielen Punkten zu hinterfragen. So bleiben alle genannten Kritikpunkte am Baseler Zinsschock auch weiterhin bestehen. Hier wäre, ausgehend von den Kritikpunkten, eine methodische Weiterentwicklung wünschenswert gewesen. Darüber hinaus ist nicht nachvollziehbar, warum die neuen Regelungen die bestehenden nicht ersetzen und das BaFin Rundschreiben 11/2011 (BA) parallel weiter besteht.

Wie zudem gezeigt werden konnte, lässt sich die Einordnung in ein Bucket aus der Multiplikation des Basel-II-Koeffizienten mit der Gesamtkapitalquote ableiten. Dies führt, wie auch am Beispiel der 18 untersuchten Banken deutlich wurde, dazu, dass gut kapitalisierte Institute bei gleichem Zinsänderungsrisiko einen höheren Kapitalzuschlag erhalten. Durch die ausschließliche Betrachtung der Risiko-Relation, wird die Eigenkapitalbasis eines Instituts bei der Ermittlung des SREP-Koeffizienten vernachlässigt.

Wirkung auf die interne Risikotragfähigkeitsrechnung

Abschließend darf, neben der Auswirkung der Kapitalzuschläge auf die Erfüllung der Kapitalanforderungen, die Wirkung auf die interne Risikotragfähigkeitsrechnung nicht vernachlässigt werden. Durch die Eigenmittelunterlegung der Zinsänderungsrisiken im Anlagebuch wird zusätzlich Eigenkapital gebunden, welches nicht mehr zur Abdeckung anderer Risiken zur Verfügung steht. Bei unverändertem Risikopotenzial der Bank sinkt die Risikodeckungsmasse durch die Kapitalzuschläge, sodass der Spielraum enger und die Geschäftstätigkeit der Banken einschränkt wird.21) Da die zusätzliche Kapitalunterlegung auch intern zu Engpässen führen kann und zudem diskutiert wird, ob es durch SREP nicht zu einer Doppelanrechnung der Zinsänderungsrisiken in der Risikotragfähigkeit kommt, ist eine Überarbeitung des Risikotragfähigkeitskonzepts in Planung.22)

Obwohl die 18 untersuchten Banken die steigenden Eigenmittelanforderungen aktuell erfüllen können, werden die verschärften Eigenkapitalanforderungen die Institute in ihrer Geschäftstätigkeit zunehmend einschränken. Eigenkapital entwickelt sich immer mehr zu einem Engpassfaktor. Auf lange Sicht werden die Institute ihre anrechenbaren Eigenmittel erhöhen und/oder ihre Zinsänderungsrisiken reduzieren müssen. Es ist zu erwarten, dass die Eigenmittelunterlegung für Zinsänderungsrisiken im Anlagebuch in absehbarer Zeit einer erneuten Überarbeitung unterzogen wird. Wünschenswert wäre dann eine ganzheitliche Lösung, die im Einklang mit den anderen wesentlichen Risikoarten erfolgt.

Fußnoten

1) Vgl. "Die Rolle des 'Baseler Zinsschocks' bei der bankaufsichtlichen Beurteilung von Zinsänderungsrisiken im Anlagebuch", in: Deutsche Bundesbank, Monatsbericht, Juni 2012, Seite 55.

2) "Zinsänderungsrisiken im Anlagebuch; Ermittlung der Auswirkungen einer plötzlichen und unerwarteten Zinsänderung", BaFin, Rundschreiben 11/2011, Seite 7.

3) Vgl. hierzu das Beispiel aus Rassat, T./Reuse, S.: "Auswirkungen des neuen Zinsschockrundschreibens 11/2011 der BaFin auf die Strategie und Risikoausrichtung einer Bank", in: Banken-Times Spezial Haftungsfragen, März/April 2012, Seiten 6f.

4) Vgl. "Zinsänderungsrisiken im Anlagebuch; Ermittlung der Auswirkungen einer plötzlichen und unerwarteten Zinsänderung", BaFin, Rundschreiben 11/2011, Seite 6.

5) Vgl. Wegner, O./Sievi, C. R./Goebel, R.: Kritische Analyse des BaFin-Zinsrisikokoeffizienten, in: Betriebswirtschaftliche Blätter 09/2011, Seite 490 f.

6) Vgl. Wegner, O./Sievi, C. R./Goebel, R.: Kritische Analyse des BaFin-Zinsrisikokoeffizienten, in: Betriebswirtschaftliche Blätter 09/2011, Seite 489.

7) "Die Rolle des 'Baseler Zinsschocks' bei der bankaufsichtlichen Beurteilung von Zinsänderungsrisiken im Anlagebuch", Deutsche Bundesbank, Monatsbericht, Juni 2012, Seite 63.

8) Vgl. hierzu die Diskussion in dieser Zeitschrift: Reuse, S. "Periodische versus wertorientierte Zinsbuchsteuerung im Kontext des Niedrigzinsumfelds", in: ZfgK 3-2016, Seiten 32 bis 36 sowie: Sievi, C. R./Wegner, O. "'Periodische versus wertorientierte Zinsbuchsteuerung' - eine Replik", in ZfgK 9-2016, Seiten 32 bis 34.

9) Vgl. Wieck, S. (2016): SREP Kapitalfestsetzung - Methodik für weniger bedeutende Institute, Deutsche Bundesbank, 4. Mai 2016, Seite 9.

10) Bei einem Basel-2-Koeffizienten von 20 Prozent und einer Gesamtkapitalquote von 18 Prozent ergibt sich beispielsweise ein SREP-Koeffizient von 3,6 Prozent.

11) Vgl. Gramatke, W. C./Kollmeyer, M./Franke, T.: Neue Kapitalanforderungen für das Zinsänderungsrisiko im Bankbuch im Rahmen des SREP, zeb bankinghub, 08.2016. https://bankinghub.de/

12) Vgl. Jahresbericht der Bundesanstalt für Finanzdienstleistungsaufsicht 2015, Seite 126.

13) Vgl. Deutsche Bundesbank, Finanzstabilitätsbericht 2016, Seite 35.

14) Vgl. Deutsche Bundesbank, Statistischer Anhang zum Basel III-Monitoring für deutsche Institute, Seite 9.

15) Vgl. BaFin, Allgemeinverfügung: Anordnung von Eigenmittelanforderungen für Zinsänderungsrisiken im Anlagebuch vom 23. Dezember 2016.

16) Vgl.ebenda.

17 Die Auswertungen basieren auf Echtdaten, die die Banken in anonymisierter Form zur Verfügung gestellt haben.

18) Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht, Allgemeinverfügung: Anordnung von Eigenmittelanforderungen für Zinsänderungsrisiken im Anlagebuch vom 23. Dezember 2016, Absatz 4.

19) Hinweis: Die Zuschläge der Allgemeinverfügung wurden im Folgenden nicht mit den freien Vorsorgereserven nach § 340f HGB verrechnet.

20) Vgl. Wieck, S. (2016): SREP Kapitalfestsetzung - Methodik für weniger bedeutende Institute, Deutsche Bundesbank, 4. Mai 2016, Seite 10.

21) Vgl. Hofmann, G. (2016): Bankindividuelle Risikosteuerung nicht schwächen, in: BANKINFOR-MATION - Das Fachmagazin der Volks- und Raiffeisenbanken 9-2016, Seiten 22 bis 26.

22) Vgl. Tschöpel, M.: Die Weiterentwicklung der Risikotragfähigkeitskonzepte, RWGV, https://rwgv.de/newsroom/