Die Amerikaner haben angekündigt, dass sie die Zinsen als Reaktion auf die gute Konjunktur erhöhen wollen. Die Europäer sind fest entschlossen, genau das Gegenteil zu tun. Da die Zinsen nicht mehr gesenkt werden können, werden sie die Bilanzsumme der EZB durch ein riesiges Kaufprogramm am Kapitalmarkt um über 1000 Milliarden Euro aufblähen.

Das ist wie wenn zwei Züge ungebremst und mit hoher Geschwindigkeit aufeinanderzufahren. So gegensätzliche Politiken hat es seit Einführung des Euro nicht gegeben. Man muss schon in die Zeit der D-Mark zurückgehen, um Parallelen zu finden. Damals kam es manchmal vor, dass sich die Bundesbank mit ihrer Stabilitätsorientierung gegen den Rest der Welt stellte. Die Erfahrungen waren nicht positiv. Es zerbrach das Bretton-Woods-System. Es kam zu gewaltigen Währungskrisen mit massiven Interventionen an den Devisenmärkten. So etwas will niemand mehr haben. Dies gilt umso mehr als die Auswirkungen heute angesichts der globalen Finanzmärkte noch größer wären.

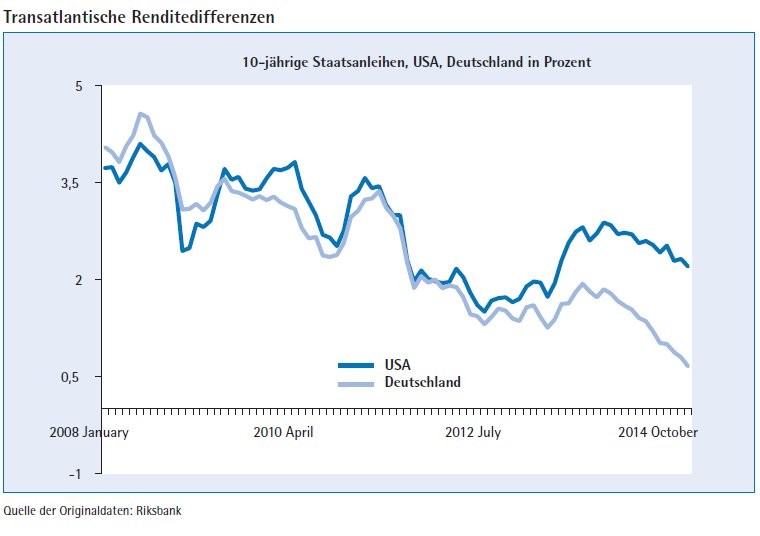

Nun soll man den Teufel nicht an die Wand malen. Es gibt keine fixen, sondern flexible Wechselkurse. Was zunächst passieren wird ist, dass der Dollar steigt und der Euro fällt. Im letzten Jahr ist hier schon eine ganze Menge geschehen. Die US-Währung hat sich gegenüber dem Euro von 1,37 auf 1,12 Dollar je Euro aufgewertet. Das wird sich fortsetzen und verstärken. Wenn sich der Dollar noch einmal so wie in diesem Jahr festigt, sind wir am Jahresende deutlich unter der Parität.

Solche Wechselkursbewegungen sind freilich nicht ganz unproblematisch. Sie dämpfen das Wachstum der Weltwirtschaft, das ohnehin unbefriedigend ist. In den USA, derzeit die wichtigste Konjunkturlokomotive der Welt, wird das Exportgeschäft schwieriger. Die Importe nehmen zu.

Natürlich gibt es in Europa entsprechende gegenläufige Effekte. Aber sie sind wesentlich geringer. Gerade in den schwächeren Ländern der Gemeinschaft fehlt es an der industriellen Basis, um von einem schwächeren Euro zu profitieren. Wer besser dasteht, ist in der Hauptsache Deutschland. Hier wird sich das Wachstum beschleunigen. Aber eine Expansion, die nur auf Veränderungen der Wechselkurse beruht, ist eigentlich nicht das, was wünschenswert ist. Sie könnte sogar kontraproduktiv sein - wenn sich die Politik dann noch stärker auf den Lorbeeren einer guten wirtschaftlichen Entwicklung ausruht und notwendige Reformen weiter herausschiebt.

Im monetären Bereich werden die deflationären Tendenzen zunehmen. In den USA sinken die Einfuhrpreise und ziehen die Inflation nach unten. In Europa erhöhen sich die Importpreise zwar. Aber das reicht nicht, um die Preissteigerung wieder in den positiven Bereich zu hieven. Dazu sind die deflationären Tendenzen in den Schuldnerländern Südeuropas zu groß.

Gefährlicher sind die Wirkungen der unterschiedlichen Geldpolitik auf Drittländer außerhalb der USA und Europa. Gemeint sind hier vor allem die Schwellen- und Entwicklungsländer. Sie hatten schon bei der Ankündigung der neuen amerikanischen Geldpolitik unter erheblichen Kapitalabflüssen und Wechselkursabwertungen zu leiden. Wer kann ausschließen, dass es erneut zu Schwierigkeiten kommt, wenn dann die Zinsen wirklich angehoben werden? Eine neue Asien- oder Lateinamerikakrise wäre das letzte, was die Weltwirtschaft jetzt brauchen kann.

Schließlich muss man noch die Auswirkungen auf die Marktstabilität bedenken. Eine Dollaraufwertung begünstigt die Dollargläubiger und belastet die Dollarschuldner. Wenn sich die Bewegung in Grenzen hält, ist das verkraftbar. Dies gilt auch deshalb, weil es nicht überraschend kommt. Jeder konnte sich vorbereiten. Was aber passiert, wenn das Ganze außer Kontrolle gerät? Einen Vorgeschmack darauf gab es in den letzten Wochen in der Schweiz. Die Nationalbank sah sich angesichts der drohenden Euro-Schwäche nicht mehr in der Lage, ihr Wechselkursziel aufrechtzuerhalten. Es kam zu erheblichen Schockwellen an den Devisenmärkten. Es war überraschend, wie viele Akteure in Schweizer Franken direkt oder indirekt spekuliert hatten. Es waren nicht nur professionelle Devisenhändler in Zürich, Frankfurt oder London, die Verluste machten. Es waren auch deutsche Kommunen oder polnische Häuslebauer, die sich in Schweizer Franken verschuldet hatten.

Die Federal Reserve hat zwar zu erkennen gegeben, dass sie vorsichtig vorgehen und die Märkte nicht in Unruhe versetzen will. Sie hat aber auch deutlich gemacht, dass sie ihre Politik nur an amerikanischen Interessen orientiert, nicht an denen anderer. Bei der EZB wird das nicht anders sein. Hier liegt der Zündstoff.

In der Währungspolitik sind Koordination und Absprache wichtiger als anderswo. Alleingänge, so vorsichtig sie auch gemacht werden, können Turbulenzen auslösen. Niemand kann und will die USA oder Europa davon abbringen, gegensätzliche Geldpolitiken zu betreiben. Das wäre angesichts der unterschiedlichen Wachstumsgegebenheiten kontraproduktiv. Aber wichtig ist, dass die Maßnahmen der beiden Kontrahenten koordiniert werden. In den 80er Jahren hat man mit den Plaza- und Louvre-Abkommen gute Erfahrungen gemacht. Für die Märkte wäre es hilfreich, wenn sich die Geldpolitiker der USA und Europas daran erinnerten und sich an einen Tisch setzten, um ihre Intentionen abzustimmen. Das kann natürlich nicht öffentlich geschehen. Es wäre aber schon hilfreich, wenn Frau Yellen und Herr Draghi deutlich machten, dass sie über das Thema sprechen und ihre Maßnahmen gegenseitig abstimmten.