Die Digitalisierung nahezu aller Lebensbereiche hat das Wettbewerbsumfeld der Kreditwirtschaft massiv verändert: Am Zahlungsverkehr beispielsweise haben Banken und Sparkassen ihr traditionelles Monopol schon lange eingebüßt. Immer mehr Schwergewichte aus der digitalen Welt drängen in die Finanzarena. Ein aktuelles Beispiel ist Apple Pay, dessen Zielgruppe die riesige Gemeinde der i-Phone-Nutzer ist.

Am Anfang jedoch stand Paypal: Der heute noch zu Ebay gehörige Dienstleister erwirtschaftet in zwischen einen Anteil von mehr als 40 Prozent am Konzernumsatz seiner Muttergesellschaft. Zudem ist das Geschäftsmodell von Paypal längst über den klassischen Online-Handel hinausgewachsen und soll in Zukunft praktisch jede Alltagszahlung abbilden können.

Akuter Handlungsbedarf

Ähnliche Ambitionen hegt auch Google: Schon seit Jahren arbeitet der Suchmaschinen-Titan daran, den Service Google Wallet vom App-Store-Bezahlsystem für Google Play zu einem bargeldlosen Zahlungsmittel für alle Lebenslagen auszubauen. Mittlerweile gibt es auch passende Kontokarten für Google Wallet, mit denen man in den Vereinigten Staaten mancherorts bereits Bargeld am Automaten abheben und im Supermarkt einkaufen kann.

Nach all dem wundert es nicht, dass die Gerüchte nicht abreißen wollen, denen zufolge auch Facebook einen Fuß in den Finanzmarkt setzen will. Schon im Frühjahr gingen Meldungen durch die Presse, das Unternehmen habe in Irland die Lizenz für einen E-Money-Service beantragt, mit dem sich etwa 1,3 Milliarden Mitglieder des sozialen Netzwerks untereinander Gelder anweisen können.

Banken und Sparkassen dürfen dieser Entwicklung nicht länger tatenlos zuschauen. Denn die Newcomer haben keineswegs "nur" den Umsatz aus dem Zahlungsgeschäft im Visier - es geht um deutlich mehr: Non-Banks aus der Internetbranche wollen mit ihren Diens ten eine noch stärkere Servicepräsenz im Alltag der Nutzer gewinnen und ihre Kunden noch genauer kennenlernen: Wer das Gros der Zahlungen abwickelt, verschafft sich wertvolle Informationen. Und es ist nur eine Frage der Zeit, wann dieses Wissen an etablierten Geldhäusern vorbei etwa für den Versicherungsverkauf oder die Kreditvermittlung per Smartphone im sozialen Netzwerk eingesetzt wird. Die Gefahr ist ganz real, dass klassische Finanzdienstleistungen im großen Stil in das mobile Internet abwandern.

Personal Finance Management - Mehrwert für die Kunden

Vor diesem Hintergrund hat sich die Nassauische Sparkasse (Naspa) entschlossen, ihr Online-Banking-Angebot mit der Personal-Finance-Management-Lösung von Star Finanz aufzuwerten. Die Kunden erhalten mit der Lösung die Option, ihr verfügbares Budget komfortabel zu verwalten sowie über ihr Ausgabenund Anlageverhalten besser informiert zu sein. Nur wer genau weiß, wie viel er wofür im Monat ausgibt, kann sein Verhalten optimal an seine Ziele und Wünsche anpassen. Dazu bietet die Lösung beispielsweise die Möglichkeit, Einzelbudgets für unterschiedliche Ausgabenbereiche und individuelle Sparziele festzulegen.

Die Zuordnung zwischen sämtlichen Zahlungen und den verschiedenen Kostenblöcken erfolgt größtenteils automatisch, kann bei Bedarf aber auch manuell vorgenommen werden. Auf einfache und fast spielerische Weise lässt sich zum Beispiel ein monatliches Limit für Miete, Lebensmittel, Kinotickets oder Restaurantbesuche definieren. Ampelfarben signalisieren dann auf einen Blick, inwieweit das jeweilige Budget noch verfügbar oder bereits ausgeschöpft ist.Darüber hinaus wird eine aktuelle Liquiditätstendenz angezeigt - eine Saldo-Prognose, mit der die bisherigen Ausgaben in die Zukunft fortgeschrieben sind. Dargestellt wird diese Liquiditätstendenz durch ein Daumensymbol, wie jeder Facebook-User es kennt.

Generell haben sich die Oberflächen-Designer bei der grafischen Ge staltung an den Gewohnheiten und Erwartungen der heutigen Nutzergeneration orientiert. Denn die Erlebnisqualität, ein positives Gefühl bei der Nutzung, schafft erst die Voraussetzung dafür, dass Kunden die Anwendung im Alltag tat sächlich auch konsequent nutzen. Die Freude an der täglichen Nutzung wiederum stärkt die emotionale Bindung an die Sparkasse.

Multibankfähigkeit als Erfolgsfaktor

Vorteilhaft für Kunden der Naspa ist überdies die Anbindung der neuen PFM-Funktionen an die Internetfiliale. So sind alle Banking-Funktionen per Single-Signon nach einmaligen Login unmittelbar verfügbar.

Ein weiteres Argument, das aus Sicht der Naspa für die Lösung sprach, war die Multibankenfähigkeit der Lösung: Nur wenn man alle Konten, auch die bei anderen Banken, gemeinsam im persönlichen Finanz Manager pflegen kann, entsteht daraus ein wirklich brauchbares digitales Haushaltsbuch.

Eingebunden werden die sparkassenfremden Konten entweder über den Standard FinTS (Financial Transaction Services), über spezielle APIs (Application Programming Interfaces) - Schnittstellen wie im Fall von Zahlungen per Paypal.

Vertrauensvorsprung nutzen!

Sind Bankkunden hierzulande überhaupt schon bereit für Personal Finance Management? Sogar in überraschend hohem Maß, wie eine Umfrage vom Institut ibi Research an der Universität Regensburg ergab: Fast zwei Drittel der mehr als 3 000 befragten Bankkunden konnten sich vorstellen, ihre persönlichen Finanzen dauerhaft auf diesem Wege zu planen und zu kontrollieren. 60 Prozent legten dabei Wert auf Multibankenfähigkeit.

Unabhängig von solchen externen Stu dien sicherte die Naspa ihre Projektentscheidung durch eine eigene Vorfeldbefragung unter ihren Kunden ab. Auch hier zeigte sich ein unerwartet großes Interesse an einer multibankfähigen Lösung zum persönlichen Finanzmanagement.

Ein weiteres Ergebnis von ibi Research belegt den klaren Vertrauensvorsprung der Kreditwirtschaft vor branchenfremden Anbietern:

- Die Hälfte der befragten Kunden favorisiert PFM als Online-Banking-Bestandteil von der eigenen Hausbank.

- Nur elf Prozent würden bankfremden Angeboten den Vorzug geben.

Für Banken und Sparkassen ergibt sich daraus eine klare Botschaft: Sie sollten das über Jahre hinweg gewachsene Kundenvertrauen durch neue Formen der kanalübergreifenden Kundeninteraktion weiter festigen. Denn hierin liegt ein entscheidender Wettbewerbsvorteil gegenüber Non-Banks, den es strategisch zu nutzen gilt.

Basis für personalisierte Angebotsstrategien

Wenn es um die Überlassung persönlicher Daten geht, ist Kundenvertrauen heute alles andere als eine Selbstverständlichkeit. Erwerben und rechtfertigen lässt sich dieses Vertrauen nur durch maximale Transparenz und Selbstbestimmung.

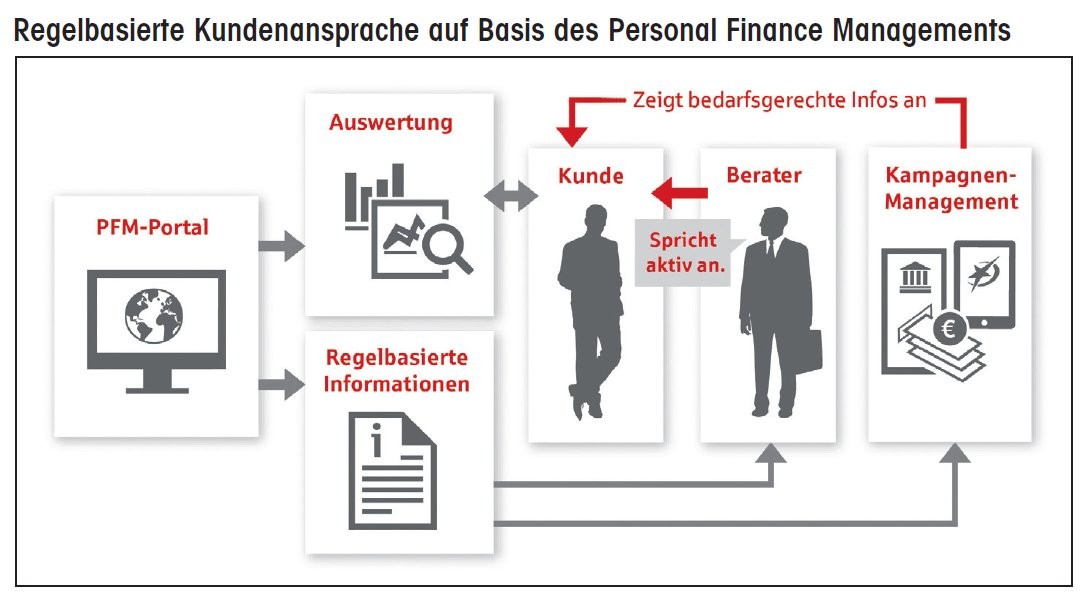

Konkret bedeutet dies, dass der Kunde im persönlichen Finanzmanagement stets selbst entscheidet, ob und welche Informationen er der Sparkasse zur Verfügung stellen will: Aus der automatischen Analyse aller Kontobewegungen und manuellen Zahlungseingaben kann auf Wunsch beispielsweise ein Beraterreport erzeugt werden, den der Kunde an die Naspa senden kann.

Diese Reports bieten ein unschätzbares Potenzial zur individuellen Beratungsanbahnung: Durch PFM wird die Online-Präsenz einer Bank sozusagen zu einem digitalen Wegweiser in die klassische Filiale - etwas, was bis heute weder Google noch Apple und auch keine Direktbank oder ein Start-Up bieten kann. Für die Naspa eröffnen die Reports völlig neue Vertriebsperspektiven, mit denen anlassbezogene Beratungsangebote in den Vordergrund und breit gestreute Mailings in den Hintergrund rücken.

Konventionelle Mailings - etwa zum Thema Immobilienfinanzierung - beziehen sich naturgemäß auf einen anonymen Zielgruppendurchschnitt und enthalten daher in aller Regel nur allgemeine Beispielrechnungen für den berühmten Herrn Mustermann. Außerdem kommen solche Angebote bestenfalls in Ausnahmefällen zum richtigen Zeitpunkt, in dem der Kunde einen echten Beratungsbedarf spürt.

Kein Wunder, ohne die Beraterreports aus dem PFM fehlt es ganz einfach an den notwendigen Informationen, um einen konkreten Kundenbedarf individuell anzusprechen.

Darin liegt der wohl wichtigste Effekt für den Vertrieb: Personal Finance Management ermöglicht personalisierte Angebotsstrategien, die sich auf eine konkrete Bedarfssituation beziehen.

Für die Naspa ist Personal Finance Management keine gewöhnliche Softwarelösung, die lediglich nach einem vorgegebenen Fahrplan vom Dienstleister implementiert werden musste. Stattdessen handelt es sich um ein echtes Gemeinschaftsprojekt mit Star Finanz, in dem die Sparkasse Funktionsbedarf formulierte, als Partner auftrat und bei noch laufenden Entwicklungsarbeiten bereits fertig erstellte Komponenten testete.

Synergien im Sparkassen-Verbund

Für das Institut ging damit fraglos ein erhöhter Projektaufwand einher - doch dies wurde wegen der strategischen Bedeutung bewusst in Kauf genommen. Als Partner erhielt das Institut nicht nur die Möglichkeit zur Einflussnahme auf die inhaltliche Ausrichtung, sondern auch Unterstützung bei der Ausarbeitung des zugehörigen Fachkonzepts. Star Finanz wiederum sicherte sich durch die Partnerschaft schon während der Lösungsentwicklung fortlaufende Resonanz aus der Praxis und gelangte dadurch schneller zu einer marktreifen Lösung, die in vielen Sparkassen und Banken einsetzbar ist.

In einer Evaluierungs- und Marktsichtungsphase vor Projektbeginn waren bereits mehrere Lösungen anderer Anbieter ausgeschieden. Vor allem deshalb, weil die Sparkasse das künftige Personal Finance Management an das sichere Umfeld der Sparkassen-Internetfiliale anbinden und parallel dazu eine browserbasierte Banking-Plattform schaffen wollte, die von jedem PC aus erreichbar ist. Ein weiteres Kriterium war die Möglichkeit der mobilen Nutzung - was erneut für die Zusammenarbeit mit dem Dienstleister der Sparkassen Finanzgruppe sprach, da Star Finanz derzeit die Star Money Banking-Cloud komplettiert.

Somit wird für Kunden die Nutzung des neuen persönlichen Finanz planers auch per Smartphone denkbar. Selbstverständlich spielten bei der An bieterauswahl Kostenerwägungen im Hinblick auf den späteren Betrieb eine Rolle - hier fiel ins Gewicht, dass die Lösung von Star Finanz im Rechenzentrum der Schwestergesellschaft Finanz Informatik Technologie Service (FITS) betrieben wird.

Als Fazit lässt sich festhalten. Personal Finance Management ist für Banken und Sparkassen das Mittel der Wahl, um im verschärften Wettbewerb mit Non-Banks ihre klassischen Stärken auszuspielen: Damit kann die hohe Qualität der persönlichen Beratung künftig auch im Internet umfassend zur Geltung kommen.

Richtig eingesetzt, festigt PFM die Kundenbeziehungen und sorgt für mehr Kundennähe. Dies können Kreditinstitute nutzen, um ihren Vertrieb zielgenauer und im Sinne einer höheren Abschlussquote effizienter zu gestalten. Zu den wichtigsten Erfolgsfaktoren zählen den Erfahrungen der Naspa zufolge

- die Multibankenfähigkeit,

- eine nahtlose Integration in die Internet-Filiale,

- kostenoptimierte Betriebsmöglichkeiten

- sowie nicht zuletzt ein emotional bindendes Nutzungserlebnis dank einer ausgefeilten Oberfläche im Corporate Design der Sparkassenfamilie.

Die etablierte Kreditwirtschaft hat relativ lange gezögert und sich beim Markteintritt immer neuer Player vergleichsweise passiv verhalten. Noch besitzen Banken und Sparkassen einen großen Vorzug gegenüber diesen Konkurrenten - nämlich das gewachsene Kundenvertrauen. Personal Finance Management ist der Schlüssel, um diesen Vorzug in einen nachhaltig wirksamen Wettbewerbsvorteil zu verwandeln.

Gerd Räth, Zentralbereichsleiter Vertriebsmanagement Privatkundengeschäft, Nassauische Sparkasse (Naspa), Wiesbaden. Marco Schöning, Star Finanz GmbH, Hamburg.