In den letzten Wochen verschickten Banken Briefe an ihre Kunden mit dem Hinweis, dass die Bank keine Honorarberatung anbietet und dass die Bank für die von ihr empfohlenen Produkte nicht auf Provisionen verzichtet. Reaktionen der Kunden auf solche Briefe gibt es kaum. Dies ist ein Schlag für die Anbieter der Honorarberatung, die sich von den neuen gesetzlichen Honorarberatervorschriften mehr Geschäft versprachen. Warum reagieren die Kunden der Geschäftsbanken so zurückhaltend auf die neuen Möglichkeiten der Honorarberatung? Warum vertrauen sie nach wie vor der Provisionsberatung, obwohl sie damit in der Vergangenheit nicht immer gute Erfahrungen gemacht haben?

Fehlanreize auch bei der Honorarberatung

Was unterscheidet die Provisionsberatung von der Honorarberatung? Auf den ersten Blick ist der Unterschied eindeutig: Die Honorarberatung ist neutral, weil der Berater ausschließlich nach seiner Leistung, das heißt dem eingebrachten Fachwissen und dem Zeitaufwand vom Kunden honoriert wird. Zahlungen von dritter Seite auf offene oder versteckte Art sind ausgeschlossen. Die Beratung gilt deshalb als objektiv, transparent hinsichtlich der Kostenstruktur sowie kostengünstig, weil unnötige Umschichtungen vermieden werden. Währenddessen kann der Provisionsberater Zahlungen von jedem Dritten annehmen und verliert auf diese Weise seine Neutralität. Allerdings ist mit dieser Unterscheidung das Produkt, um das es dem Kunden im Anlagegeschäft zumeist geht, nicht vollständig beschrieben. Der Kunde will typischerweise nicht nur Beratung, sondern eine Veränderung in seinem Portfolio, also Beratung und Transaktion. Bei der Provisionsberatung erhält er beides. Die Honorarberatung bietet dem Kunden dagegen nur eine Hälfte des Gewünschten. Um den Rest muss er sich anschließend kümmern. Daraus können neue Fehlanreize entstehen, weil die Anbieter letztlich doch beides anbieten: Beratung und Vermögensmanagement.

Erfahrungen mit der Honorarberatung zeigen, dass Geschäftsmodelle entstehen, die auf Dauer ausgerichtet sind. Die Kunden leisten einen regelmäßigen, meist vermögensabhängigen Beitrag. Das Vermögen wird auf eine kostengünstige, standardisierte Weise verwaltet. Honorarberater und Vermögensverwalter arbeiten eng zusammen. Der Honorarberater entwickelt sich zum Vermittler der standardisierten Vermögensverwaltungen. Das heißt, der Honorarberater verkauft keine Produkte mehr, sondern vermittelt Verwaltungsleistungen. Ob diese Vermittlung das ist, was bei einer Honorarberatung an Qualität erwartet wurde, darf in vielen Fällen bezweifelt werden.

Anlageberatung aus Kundensicht kein Einzelprodukt

Die Fakten zeigen also, dass die Situation für Kunden nach Einführung der Honorarberatergesetzgebung nicht einfach geworden ist. Deshalb stellen sich die Fragen: Wie nehmen die Kunden der Banken das Beratungsproblem wahr? Welche Einstellung haben sie zur Honorarberatung? Was erklärt ihre Zurückhaltung?

Diese Fragen wurden mit Hilfe einer Choicebased Conjoint-Analyse mit Kundenclusterung getestet. Die Analysetechnik versetzt Probanden in realistische Entscheidungssituationen. Sie müssen unter mehreren Varianten mit unterschiedlichen Vor- und Nachteilen auswählen. Dadurch kristallisieren sich ihre wahren Präferenzen viel deutlicher heraus, als wenn man zum Beispiel nur nach der Bedeutung des einen oder anderen Faktors fragte. Natürlich hat die Conjoint-Analyse auch Nachteile. Insbesondere dürfen die Varianten nicht zu komplex sein. Deshalb verdrängt die Methode andere Befragungstechniken nicht. Sie stellt vielmehr eine sinnvolle Ergänzung dar.

Zunächst stellte sich heraus, dass die Frage der Anlageberatung nicht losgelöst von der gesamten Bankbeziehung gesehen werden kann. Anlageberatung wird von den Kunden nicht als Einzelprodukt gesehen, um etwa nach einem Beauty-Contest beim besten Anbieter nach - gefragt zu werden. Vielmehr ist die Anlageberatung Teil der Beziehung zur Hausbank. Die Enge der Beziehung zur Hausbank ist unter anderem eine Funktion der Erfahrungen mit der Bank und der Kenntnisse über den Finanzmarkt im Allgemeinen. Das bedeutet, dass die Entscheidung, die Bank zu wechseln, nicht nur von der Wahrnehmung der Beratungsleistung, sondern von der Gesamtbankbeziehung und dem eigenen Wissen abhängt.

Diese Abhängigkeiten sind in der Vergangenheit vielleicht zu wenig beachtet worden. Man hat übersehen, dass die Entscheidung pro und contra Honorarberatung von diesen Aspekten, insbesondere der gesamten Beziehung zur Bank, die eine lange Geschichte haben kann und dadurch sehr gefestigt ist, stark beeinflusst und überlagert wird.

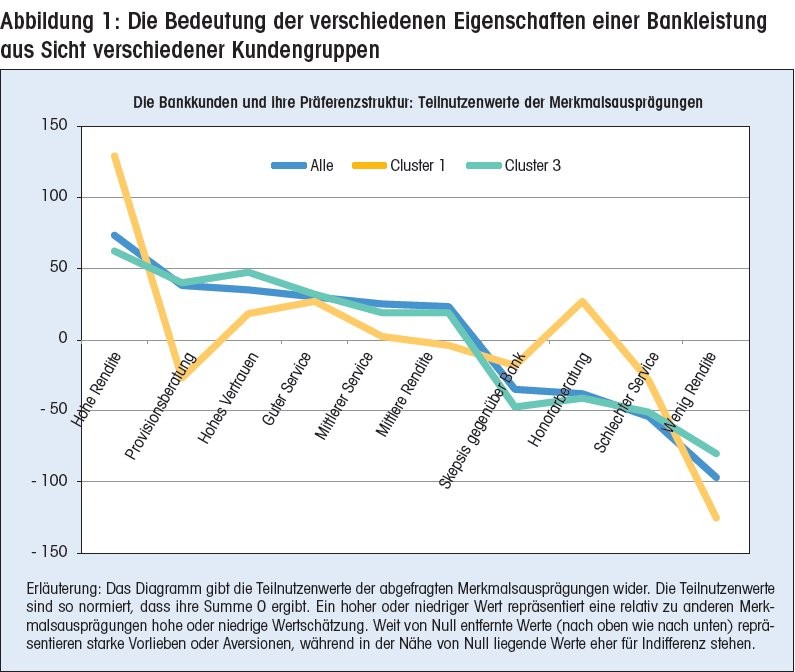

Konzentriert man sich auf die Vermögensanlage im engeren Sinne, dann stellt man fest, dass den Kunden drei Aspekte besonders wichtig sind:

1. die erzielte Rendite,

2. die Servicequalität und

3. das Vertrauen zur Bank.

Eine solche Reihenfolge ist schon in vielen Befragungen festgestellt worden. Das primäre Ziel der Menschen in der Vermögensanlage ist der erzielbare Erfolg, die Rendite. In der vorliegenden Befragung wurden nun aber diese drei Aspekte weiter unterteilt - mit interessanten Ergebnissen. Die Menschen mussten zwischen Angeboten wählen, bei denen die Rendite und Servicequalität jeweils hoch (das heißt überdurchschnittlich), durchschnittlich oder gering beziehungsweise schlecht (das heißt unterdurchschnittlich) sein konnten. Auch beim Vertrauensgrad gab es Unterschiede: Die Probanden mussten zwischen Banken wählen, denen sie hohes Vertrauen, Skepsis oder Misstrauen entgegenbrachten. Dadurch konnte man erkennen, wie wichtig den Menschen Rendite, Servicequalität und das Vertrauen in die Bank "wirklich" sind. Zusammen mit Fragen zur Beratungsform, das heißt Honorar- und Provisionsberatung, kristallisierte sich ein aussagefähiges Bild heraus.

Zunächst zeigte sich, dass es drei Kundensegmente gibt, die sehr unterschiedlich auf diese Facetten reagieren. Nur ein Segment davon ist der Honorarberatung gegenüber aufgeschlossen. Und dieses Kundensegment umfasst nur 6 Prozent aller Bankkunden. Das heißt 94 Prozent der Bankkunden stehen der Honorarberatung gleichgültig bis ablehnend gegenüber. Welche Ursache lässt sich dafür finden?

Cluster 1: Nur die Rendite zählt

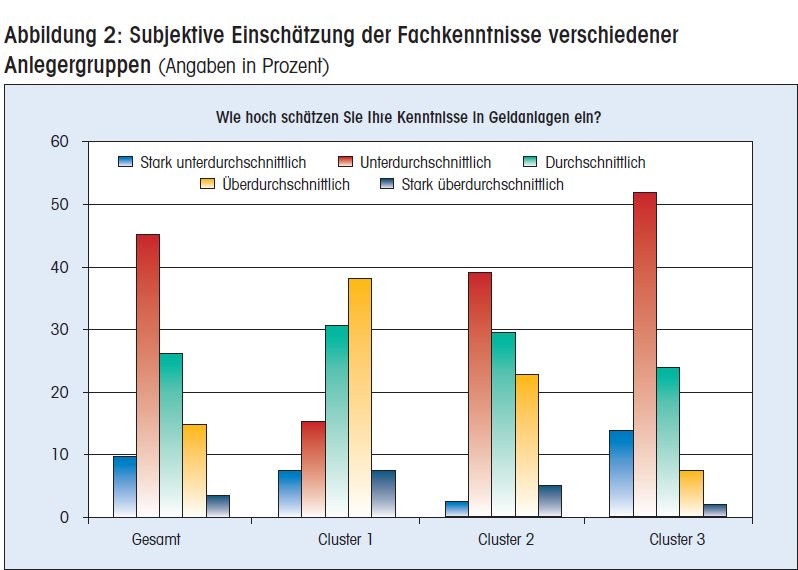

Zu dem Kundensegment, das die Honorarberatung hoch einschätzt (Cluster 1), gehören 6 Prozent aller Bankkunden. Sie haben höhere Bildung und höheres Einkommen, sind leicht jünger als der Durchschnitt. 77 Prozent verfügen über durchschnittliche bis überdurchschnittliche Kenntnisse der Finanzmärkte. Sie sind agil und wechselbereit, nehmen viel Beratung in Anspruch, wenn es nützlich ist, lassen sich aber auch anderweitig beraten, wenn sie sich hiervon mehr Vorteile versprechen. Wie Abbildung 1 zeigt, sind sie ganz stark fixiert auf eine "überdurchschnittliche" Rendite. Bereits eine nur "durchschnittliche" Rendite ist für sie mit einem negativen Nutzen verbunden.

Beim Faktor Service streben sie hohe Qualität an und bewerten schlechten Service negativ. Aber der Service ist ihnen insgesamt nicht so wichtig. Alles ordnet sich dem Renditeziel unter. Dasselbe gilt für das Vertrauensverhältnis zur Bank, das bei ihnen deutlich weniger Bedeutung hat. Zwar begrüßen auch sie ein gutes Vertrauensverhältnis, aber wenn man der Bank mit Skepsis gegenübertreten muss, dann wird dies zugunsten der Rendite eher toleriert als bei den anderen Gruppen. Ein solches Verhalten können sich die Kunden des Clusters 1 auch leisten, weil es erfahrene, überdurchschnittlich gebildete Bankkunden sind, die den Sinn der Honorarberatung einsehen und genügend Wissen haben, um auch selbstständig entscheiden zu können. Dagegen versammeln sich in Cluster 2 und 3 die uninformierten Bankkunden. In Cluster 2 befinden sich 37 Prozent aller Kunden. Es sind Menschen mit mittlerem Einkommen und mittlerem Alter. Fast 80 Prozent bezeichnen ihre Kenntnisse der Finanzmärkte als durchschnittlich bis unterdurchschnittlich. Sie sind wenig wechselwillig und nicht offen für Neues. Cluster 3 enthält die Mehrheit der Bevölkerung (57 Prozent aller Kunden). Es sind Menschen mit geringem Einkommen und höherem Alter als die anderen Cluster. Sie verhalten sich starr. Sie wechseln die Bank nicht. Sie sind nicht offen für Neues und haben weit unterdurchschnittliche Kenntnisse der Finanzmärkte, was ganz offen kommuniziert wird. 91 Prozent sagen, sie hätten durchschnittliche bis unterdurchschnittliche Finanzmarktkenntnisse. 67 Prozent geben zu, unterdurchschnittlich viel von den Finanzmärkten zu verstehen.

Die Mehrheit der Verbraucher setzt auf Vertrauen in den Berater

Diese Menschen des Clusters 3, die nach eigener Einschätzung sehr wenig von den Finanzmärkten verstehen, legen nun überdurchschnittlich viel Wert auf "vollstes" Vertrauen zum Bankberater. Sie freuen sich zwar über den "besten" Service, aber auch ein nur "durchschnittlicher" Service macht sie nicht unzufrieden. Genauso freuen sie sich über eine hohe Rendite. Aber sie regen sich auch über eine nur "durchschnittliche" Rendite nicht auf. Eine durchschnittliche Rendite wird in diesem Cluster noch deutlich positiv wahrgenommen. Nur: Unterdurchschnittlich viel Rendite mögen sie nicht.

Was also tun diese ungebildeten, unerfahrenen, einkommensschwachen Menschen, um ihrem Ziel, wenigstens eine durchschnittliche Rendite zu erzielen, näher zu kommen? Die Menschen versuchen, das, was sie durch fehlende Kenntnisse nicht erreichen können, durch ein vertrauensvolles Verhältnis zur Bank zu erhalten. Sie legen hohen Wert auf ein tiefes Vertrauen zum Bankberater. Tiefes Vertrauen ist ihnen fast genauso wichtig wie eine hohe Rendite. Vertrauen ist, wie der Philosoph Luhmann schreibt, ein Angebot an einen Partner, sich fair zu verhalten. Genau das brauchen Menschen, die von den Finanzmärkten nichts verstehen.

Die Art der Beratung ist kein Asset

Nun fragt sich natürlich, warum die Honorarberatung für diese Menschen keine Rolle spielt, weil ja gerade diese Beratungsform zu einer ehrlicheren und faireren Beratung führen soll, der man mehr Vertrauen gegenüberbringen kann? Die Antwort ergibt sich wieder aus den geringen Kenntnissen der Menschen heraus. Die Menschen können praktisch nichts, was sich an den Finanzmärkten tut, analytisch durchdringen und verstehen. Sie leben von ihren Erfahrungen und dem, was sie von anderen Menschen hören.

Für die Menschen von Cluster 2 und 3 ist es schlicht nicht durchschaubar, ob sie bei Provisions- oder Honorarberatung mehr betrogen werden. Opportunismus kann es überall geben. Deshalb ist die Art der Beratung in den Augen unerfahrener Kunden kein "Asset" einer Bank, sondern eine unerklärliche Form, die neben anderen unerklärlichen Formen verfügbar ist. Deshalb äußert der Kunde keine spezielle Präferenz für die Art der Beratung.

Kunden ohne Präferenz

Insgesamt darf man also die Zurückhaltung der Bankkunden nicht dahingehend deuten, dass die Honorarberatung speziell abgelehnt werde. Die Kunden können sie nur nicht beurteilen. Sie bleiben deshalb bei demjenigen Verfahren, das ihre Hausbank schon immer angewendet hat. Und dies ist in den meisten Fällen die Provisionsberatung. Würde die Hausbank das Verfahren wechseln, würden die Kunden diesen Wechsel "vertrauensvoll" mitmachen - sie haben keine Präferenz weder für das eine noch das andere System. Mit einer eigenständigen Reaktion der Kunden wäre nur dann zu rechnen, wenn massenhaft in Presse und TV über Erfolge der Geldanlage mittels Honorarberatung zu lesen und zu hören wäre. Gute Erfahrungen, die andere mit der Honorarberatung machen, setzen das Pendel in Richtung Honorarberatung in Bewegung.

Persönlich bin ich skeptisch: Die Honorarberatungsgesetzgebung ist oberflächlich ausgearbeitet worden. Die Ministerin hat sich viele Jahre mit dem Gesetz aufgehalten und es dann kurz vor Ende der Legislaturperiode schnell verabschieden lassen. Viele Aspekte fehlen. Böswillige Anbieter könnten Lücken ausnutzen. Es wird sicherlich nicht so werden, dass in Zukunft auf breiter Front von den Erfolgen der Honorarberatung berichtet werden wird. Dann aber haben die Kunden kaum Grund, von der Provisionsberatung wegzuwechseln. Zusammenfassend lässt sich festhalten: Die empirische Untersuchung deckt den Grund auf, warum Kunden von Banken nicht auf die Honorarberatung speziell "anspringen": Sie schätzen sich mehrheitlich als wenig informiert ein und können die Beratungsformen nicht beurteilen. Die Kunden nehmen wahr, dass man überall betrogen werden kann, und dass nur ein gutes Vertrauensverhältnis zur Bank davor schützt. Deshalb sprechen Kunden regelmäßig ihrem persönlichen Betreuer das Vertrauen aus, während sie gleichzeitig der Bank oder den Banken im Allgemeinen misstrauen. Die Beratungsform tritt in ihrer Bedeutung für die Menschen zurück, weil die Menschen die verschiedenen Formen nicht in ihrer Gänze einordnen können.

Literatur

Balderjahn, I./Hedergott, D./Peyer, M. (2009), Choice-Based Conjointanalyse, in: Conjointanalyse, Baier/Brusch, Springer Verlag, Heidelberg.

Bundesministerium für Ernährung, Landwirtschaft und Verbraucherschutz (2013), zitiert in: Bundesverband Finanz-Planer e.V., verfügbar: http://www.bundesverbandfinanzplaner.de/ Honorarberatung/bundestag-beschliesst-gesetz-zur-honoraranlageberatung, (Zugriff am 24. November 2013).

DZ Bank (2009), Privatkunden wollen für Geldanlageberatung kein Honorar bezahlen, verfügbar: http://www.dzbank.de/unternehmen/index.jsp;jsessionid=0000UUHHF5V1Ucrce-o-JGneJZY:13ujsv3gp?path=/dz3_presse_1016.html, (Zugriff am 3. November 2012).

Henking, A./Bluhm, C./Fahrmeir, L. (2006), Kreditrisikomessung - Statistische Grundlagen, Methoden und Modellierung, Springer-Verlag, Berlin, Heidelberg.

Jetzek, F. (2010), Conjoint- und Discrete-Choice-Analyse als Präferenzmessmodelle zur Beurteilung des präventivmedizinischen Risikoverhaltens - Theorie und computergestützte Umsetzung unter Verwendung von SMRT, Passau, verfügbar: http://www.opus-bayern.de/uni-passau/volltexte/2010/1798/pdf/Jetzek_Florian.pdf, (Zugriff am 19. November 2010).

Kerschner, S. (2013), "Eine unfassbare Flickschusterei": Kommentare zum Honorarberatungsgesetz, verfügbar: http://www.dasinvestment.com/nc/berater/news/datum/2013/04/26/eineunfassbareflickschustereikommentare-zum-honorarberatungsgesetz/?tx_ttnews[sViewPointer]= 1&cHash=eccc98440dc593e5123b4a10e0e81f2f, (Zugriff am 24. November 2013).

Kottke, N. (2005), Entscheidungs- und Anlageverhalten von Privatinvestoren, Deutscher Universitäts-Verlag, Wiesbaden. Lepold, O. (2013), Honorarberatung: Taugt das britische Modell als Vorbild?, verfügbar: http://www.dasinvestment. com/nc/berater/news/datum/2013/04/26/honorarberatungtaugt-das-britische-modell-alsvorbild/, (Zugriff am 24. November 2013).

Luhmann, N. (1973), Vertrauen. Ein Mechanismus der Reduktion sozialer Komplexität. 2. erw. Aufl. Stuttgart. Pohle, A. (2007), Zählt nur noch der Preis?, in: Die Bank, 11/2007, S. 46 bis 48.

Psychonomics AG/Heinisch, S. (2008), Honorarberatung - wie viel Transparenz verträgt der Kunde?, in: Psychonomics Kundenmonitor Banken 2008.

Roth, S. (2005), Preismanagement für Leistungsbündel, Deutscher Universitäts-Verlag, Wiesbaden.

Seibel, K. (2009), Honorarberatung und die Politik: Die anderen sind weiter, in: Die Welt online vom 11. Oktober 2009, verfügbar: http://www.welt.de/die-welt/finanzen/article4804992/Honorarberatungunddie-Politik-Dieanderensind-weiter.html, (Zugriff am 21. Januar 2010).

Severidt, K. (2001), Beratungshonorare in Banken, Deutscher Universitäts-Verlag, Wiesbaden.

Trott, T. (2013), Provisions- versus Honorarberatung - Entscheidungskriterien bei der Bankenauswahl, TU Chemnitz. Thießen, F. (2011), Opportunismus und Finanzmärkte, Wiesbaden.

Verbund Deutscher Honorarberater (2010), Leitlinien und Grundsätze der Honorarberatung, verfügbar: http://www.honorarberater.eu/index.php?article_id=9550, (Zugriff am 17. September 2010).

Wieck, H.-A. (2010), Honorarberatung, Checklisten, Protokolle - Im Spannungsfeld der Finanzberatung, verfügbar: http://www.dasinvestment.com/berater/news/datum/2010/11/19/honorarberatungchecklistenprotokolleimspannungsfeldderfinanzberatung/, (Zugriff am 3. Januar 2011).

Prof. Dr. Friedrich Thießen, Professur für Bankbetriebslehre und Finanzwirtschaft, und Thomas Trott, TU Chemnitz