Die deutsche Finanzbranche hat turbulente Jahre hinter sich, in denen sie gezwungen war, sich vielen Herausforderungen zu stellen. So mussten die Finanzdienstleister sich neben der andauernden Niedrigzinspolitik der Europäischen Zentralbank auch zunehmend mit den Themen Digitalisierung und Regulierung beschäftigen. Des Weiteren müssen sich viele Banken noch heute mit Kosteneinsparprogrammen befassen und die Marge stagniert in einzelnen Finanzsegmenten. Hierzu zählt auch die traditionelle Anlageberatung von Privatkunden. Um das Segment der privaten Anlageberatung wieder unabhängig vom Anlagevolumen lukrativ anbieten zu können, sind die Finanzdienstleister gefordert. 1)

Die Digitalisierung verlagert den Fokus der Banken und Versicherungen auf Smart Services, die auf Basis von Algorithmen und intelligenter Software den Automatisierungsgrad verschiedener Prozesse erhöhen. Darunter fallen auch digitale Vermögensverwaltungen und Anlageberatungen, die anhand von Algorithmen gemanagt werden, auch Robo Advisory genannt. 2) Nach dem Willen vieler Anbieter sollen die standardisierten und digitalen Prozesse für eine Vielzahl von Sparern zugänglich sein und auch Kunden mit geringeren Anlagevolumen ansprechen. 3) Doch gerade der Finanzsektor ist mehr als andere Branchen auf das Vertrauen der Kunden in die (Finanz-)Produkte angewiesen und noch ist unklar, ob die Privatanleger ihr Geld tatsächlich dem modernen Robo Advisor anvertrauen werden. 4)

Dadurch stellt sich für die gezielte Kundenansprache die Frage, welche Eigenschaften diejenigen Privatanleger auszeichnen, die Robo Advisory positiv gegenüberstehen. Dazu wurden im Rahmen einer Untersuchung die Faktoren Alter, beruflicher Bildungsabschluss und Kenntnisse bezüglich Kapitalmarktthemen untersucht.

Ansätze mit unterschiedlichem

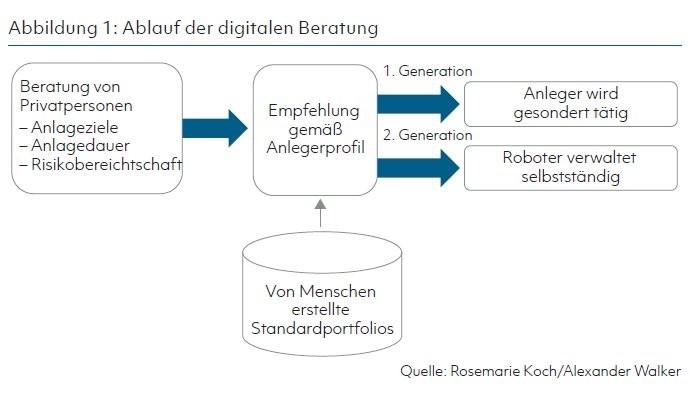

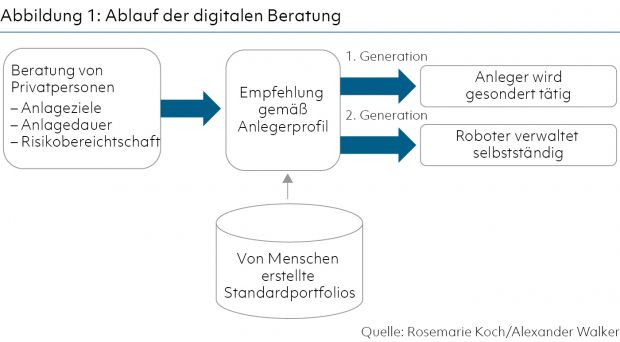

Automatisierungsgrad Robo Advisory verfolgt das Ziel die Anlageberatung zu digitalisieren. Die in Deutschland angebotenen Dienste von Robo Advisory unterscheiden sich hinsichtlich des Automatisierungsgrades und des Umfangs der angebotenen Finanzdienstleistungen.

Hier wird zwischen zwei Geschäftsmodellen unterschieden:

- Robo Advisor der ersten Generation dienen den Anwendern lediglich mit der Erteilung einer Empfehlung von Finanzprodukten. Für den Erwerb der Finanzprodukte muss der Anwender gesondert aktiv werden.

- Bei der zweiten Generation erteilt der Roboter keine einmalige Empfehlung, sondern verwaltet das investierte Vermögen des Kunden selbstständig. Die Vermögensverwaltung agiert im Sinne der angegebenen Risikobereitschaft des Nutzers und umfasst Fonds-Auswahl und sämtliche Transaktionsausführungen. 5) Bei den Anbietern von Robo-Advisory-Leistungen handelt es sich vor allem um Fintechs, Banken und Vermögenverwalter.

Stärken und Schwächen

Bei beiden Geschäftsmodellen werden, wie auch bei der klassischen Anlageberatung, zunächst Informationen über den Kapitalanleger eingeholt. Der Fragenkatalog umfasst auch hier Punkte wie Anlageziele, Anlagedauer und Risikobereitschaft. Dieser Schritt dient hauptsächlich der Identifizierung des Anlegerprofils. 6)

Im Anschluss an die Datenerhebung wird dem Kapitalanleger ein Portfolio empfohlen. Sämtliche Anbieter von Robo Advisory verfügen über eine bestimmte Anzahl von vorgefertigten Standard- beziehungsweise Musterdepots. Diese Musterdepots unterscheiden sich hinsichtlich ihres Anteils von Aktien und Anleihen und demnach mit dem portfolioverbundenen Anlegerrisiko. Aus den Informationen des Anlegers erstellt der digitale Berater ein Profil und sucht das am besten zum Profil passende Portfolio. 7)

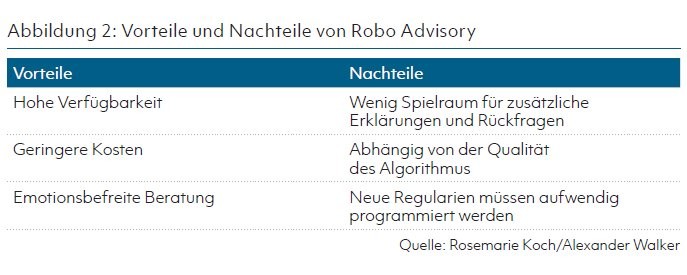

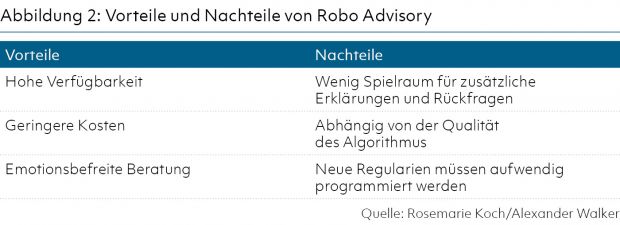

Robo Advisor haben den Vorteil, dass sie für eine Vielzahl von Anlegern gleichzeitig und rund um die Uhr verfügbar sind. Dieser Zustand ist unter anderem optimal um das Geschäft im gehobenen Massensegment zu bedienen. 8)

Darüber hinaus zeichnen sich die digitalen Leistungen auch durch ihre geringen Kosten aus. Die Anlageberatung per Robo Advisor ist prinzipiell günstiger als die traditionelle Beratung. Dank der eingesetzten Technologie sind die Robo Advisor fähig, viele Schritte des Anlageprozesses zu automatisieren.

Günstiger heißt jedoch nicht kostenfrei. Auf der Anbieterseite entstehen Kosten für Implementierung und Wartung der IT-Systeme. Des Weiteren müssen die angebotenen Standardportfolios von Mitarbeitern zusammengestellt werden. 9) Ein weiterer Vorteil ist das emotionslose Handeln der Roboter. Sämtliche Transaktionen sind automatisiert und basieren auf Algorithmen. Von Emotionen geleitete und panikgetriebene Handlungen können auf diesem Weg sicher vermieden werden, wovon der Anleger profitieren könnte. 10)

Auf der anderen Seite ist bei der digitalen Beratung per Robo Advisor entscheidend, welche Informationen der Anleger seitens der Berater zur Verfügung gestellt bekommt. Die Informationen und die Kompetenzen des Anlegers sind wesentlich für das Ergebnis einer Beratung. Unerfahrene Anleger könnten die Fragen des Roboters falsch verstehen, fehlerhafte Daten eingeben oder die ausgesprochenen Empfehlungen anders interpretieren, was zu ungeeigneten Anlageentscheidungen führen könnte. Bei der Abwesenheit menschlicher Berater könnte es ebenfalls problematisch werden, sofern Rückfragen offen bleiben die der Roboter nicht ausreichend klären kann. 11)

Nur so gut wie der Algorithmus

Außerdem ist es umstritten, ob die von Robo Advisor genutzten Softwares den Anleger zu besseren Renditen führen als der menschliche Berater. Jegliche Vorteile der digitalen Anlageberatung beruhen auf der Annahme, dass der Algorithmus fehlerfrei strukturiert und implementiert ist. Bei fehlerhafter Kodierung können die oben genannten Vorteile nicht mehr gewährleistet werden und kann der Anleger unprofitabel anlegen.

Auch eine mangelhafte Vielfalt der Beratung ist zu befürchten, da die Robo Advisor standardisierte Fragen und Beratung an die Nutzer richtet. Bei Systemfehlern der Beratungssoftware würde sich darüber hinaus eine fehlerhafte Beratung gleichzeitig an eine Vielzahl von Anlegern richten. 12)

Des Weiteren ist zu erwähnen, dass auch die Robo Advisor von den regulatorischen Einschränkungen betroffen sind. Bei den vielen Änderungen der Richtlinien und Vorgaben entsteht ein großer Aufwand für die Robo Advisor, da die Software immer neu programmiert werden muss. Hingegen kann ein menschlicher Berater die Veränderungen sofort umsetzen. Die Programmierung bestimmt darüber hinaus auch das Leistungsvermögen der digitalen Berater. Die Robo Advisor können nicht über ihr programmiertes Niveau hinausdenken und nicht flexibel auf besondere Situationen eingehen. Auch Ratschläge jenseits der klassischen Anlagefragen oder zu Steuerthemen erfordern die Anwesenheit eines menschlichen Beraters und können nicht alleine vom Robo Advisor erteilt werden. 13)

Alter und Wertpapiererfahrung als potenzielle Einflussfaktoren

Es bleibt zu klären, welche Faktoren beziehungsweise Umstände den Privatanleger beeinflussen, den Roboter bei Anlageentscheidungen und Prozessen mit einzubeziehen. Professionelle Anlageberatung und Vermögensverwaltung werden zumeist erst interessant, sobald eine gewisse Anlagesumme zur Verfügung steht.

Die Millennials sind zwischen 22 und 37 Jahre alt und befinden sich vermehrt in einer Anreicherungsphase des Wohlstandes. Innerhalb dieser Altersgruppe stabilisieren sich die Einkünfte, Familien werden gegründet und Eigentum gekauft.

Unter diesen Umständen sind zwar die Voraussetzungen beziehungsweise die Mindestanforderungen für die klassischen Vermögensverwaltungspraktiken erfüllt, allerdings befindet sich das Vermögen erst im Aufbau und die Marge der Banken ist dementsprechend gering. Dies führt zu einem nicht besonders ausgeprägten Interesse seitens vieler Vermögensverwaltungen an den Millennials. 14) Diese Vernachlässigung könnte die jüngeren Anleger dazu bewegen, nach Alternativen Ausschau zu halten und Robo Advisory zu nutzen.

Ein weiterer Grund für die vermutlich höhere Nutzungsbereitschaft von jüngeren Anlegern ist deren höhere Online-Affinität. Basierend auf diesen beiden Punkten lautet die Hypothese 1: Ein höheres Alter der Anleger geht mit einer geringeren Nutzungsbereitschaft für Robo Advisory einher.

Zielgruppe unerfahrene Kapitalanleger

Ein weiterer möglicher Einflussfaktor

auf die Nutzungsbereitschaft sind Kenntnisse und Interesse an Kapitalmarktthemen. Grundsätzlich bedarf es keiner Vorerfahrung oder besonderer Qualifikationen, um mithilfe der Roboter Geld anzulegen. Das Gegenteil ist sogar der Fall und die Online-Dienste werben mit intuitivem Einstieg und niedrigen Mindestanlagesummen. Die Zielgruppe hinter solchen Kampagnen sind vornämlich unerfahrene Kapitalanleger, die anonymisiert erste einfache Erfahrungen sammeln können.

Für beide vorgestellten Varianten der digitalen Anlageberatung beziehungsweise Vermögensverwaltung gilt, dass diese keine klassische Anlageberatung ersetzen. Die traditionelle Beratung ist im Optimal- und Regelfall deutlich umfassender und weniger standardisiert. 15) Daraus kann abgeleitet werden, dass die detaillierten Erklärungen besonders Einsteigern entgegenkommen, während Robo Advisory das Interesse kundiger Anleger wecken könnte. Denn trotz der Bemühungen von digitalen Anbietern könnte die Geldanlage per Roboter vielen Privatpersonen befremdlich vorkommen. Als Folge würden größtenteils erfahrenere Anleger auf das Angebot zurückgreifen. Daher lautet Hypothese 2: Die Nutzungsbereitschaft zu Robo Advisory steigt mit höheren finanziellen Vorkenntnissen.

Ebenso lohnenswert erscheint eine Untersuchung hinsichtlich der Verbindung zwischen dem Bildungsstand der Anleger und der Nutzungsbereitschaft von Robo Advisory. Betrachtet man beispielsweise den deutschen Marktführer Scalable Capital, fällt auf, dass es sich bei den meisten Kunden des Münchner Robo Advisor um Hochschulabsolventen handelt. 16) Auf Basis dessen wird die dritte Hypothese geprüft, dass ein Privatanleger mit hohem Bildungsabschluss eher dazu bereit ist Robo Advisory zu nutzen.

80 Prozent haben nur schwaches Interesse an Robo Advice

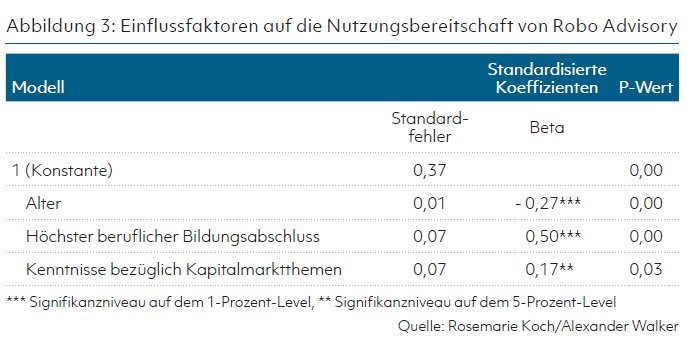

Um den Einfluss der drei Faktoren auf die Nutzungsbereitschaft von Robo Advisory seitens deutscher Privatanleger genauer zu untersuchen, wurden mittels einer nicht repräsentativen Online-Umfrage 113 Personen befragt. Im Rahmen der Umfrage gaben die Teilnehmer Informationen über ihr Alter, den Bildungsabschluss sowie über den Kenntnisstand bezüglich Finanzprodukte beziehungsweise diverser Kapitalmarktthemen preis. Letzteres wurde mithilfe einer Skala von 1 bis 5 bewertet und von den Probanden subjektiv selbst eingeschätzt. Die Teilnehmer der Umfrage wurden ebenfalls dazu aufgefordert, ihre Nutzungsbereitschaft von Robo Advisory mittels einer Skala von 1 bis 4 zu offenbaren. Anschließend konnten unter Verwendung der multiplen Regression Abhängigkeiten zwischen den Variablen untersucht werden. Das Ziel war das Herausarbeiten einer linearen Funktion zur Quantifizierung der Abhängigkeit der Variable "Nutzungsbereitschaft von Robo Ad visory" von den drei unabhängigen Variablen "Alter", "Bildungsstand" und "Kenntnisse bezüglich Kapitalmarktthemen". Des Weiteren sollte mithilfe des Bestimmtheitsmaßes die Güte des Modells bewertet werden.

Die ausgewerteten Daten ergaben, dass ein Großteil der Teilnehmer kein beziehungsweise nur schwaches Interesse an der Nutzung von Robo Advisory hat (etwa 80 Prozent). Anhand des aufgestellten Modells kann interpretiert werden, dass 46 Prozent der Schwankungen hinsichtlich der Nutzungsbereitschaft von Robo Advisory durch das Alter, den beruflichen Bildungsabschluss sowie der Kenntnisse von Kapitalmarktthemen seitens der Privatanleger erklärt werden können.

Beruflicher Bildungsabschluss hat den stärksten Einfluss

Ebenso lassen sich die Ergebnisse des Modells als signifikant einstufen. Es offenbart, dass der berufliche Bildungsabschluss den stärksten Einfluss der drei untersuchten Faktoren hat. Anleger mit einem höheren Abschluss neigen tendenziell eher dazu, Dienste von Robo Advisor in Anspruch zu nehmen.

Den zweitstärksten Einfluss hat das Alter. Wie vermutet, bestätigt das Modell, dass jüngere Privatanleger eher zu der digitalen Alternative tendieren.

Den schwächsten Einfluss der drei Variablen hat die Selbsteinschätzung der Anleger hinsichtlich Finanzprodukte und Kapitalmarktthemen. Doch auch hier gibt es eine leichte Tendenz, dass Robo Advisory eher für erfahrene Anleger interessant ist. Somit bestätigt das aufgestellte Modell die drei zuvor erarbeiteten Hypothesen.

Für Anbieter von Robo Advisory zeigt sich, dass ein Großteil der befragten deutschen Privatanleger noch kein großes Interesse an einer Nutzung der digitalen Anlageberatung und Vermögensverwaltung hat. Sollten in Zukunft Vertriebsmöglichkeiten evaluiert werden, um die Online-Dienste in größerer Zahl bei Privatanlegern zu vermarkten, sollte der Fokus auf eine junge und gut gebildete Zielgruppe gerichtet werden. Ebenso nützlich wären erste Erfahrungen und Kenntnisse von Finanzprodukten. Eine interessante Zielgruppe könnten Absolventen verschiedener Fachrichtungen sein, die ihren Abschluss erst vor wenigen Jahren erlangt haben.

Fußnoten

1) Nickel, Hans (2018): Anlageberatung am Finanzplatz Deutschland. Wiesbaden. Springer Fachmedien Wiesbaden, S. 1

2) Jung, Dominik; Dorner, Verena; Glaser, Florian; Morana, Stefan (2018): Robo-Advisory. In: Bus Inf Syst Eng 60 (1), S. 81-86.

3) Schrader, Jan (2017): Robo-Advisory geht bislang am Laien vorbei. Umfrage der Börsen-Zeitung: Vor allem informierte Sparer nutzen automatische Geldanlage - Angebot soll sich breit durchsetzen. In: Börsen-Zeitung (12), S. 4.

4) Waschbusch, Gerd; Schuster, Hannes; Berg, Susen Claire (2018): Banken und Vertrauen. Eine Grundlagenuntersuchung zur Bedeutung des Vertrauens in der Ökonomie am Beispiel des Kreditgewerbes. 1st ed. Baden-Baden. Nomos Verlagsgesellschaft, S. 18

5) Madel, Tobias B. (Hg.) (2019): Robo Advice. Aufsichtsrechtliche Qualifikation und Analyse der Verhaltens- und Organisationspflichten bei der digitalen Anlageberatung und Vermögensverwaltung, S. 37ff.

6) Bahlinger, Thomas (2016): Online-Geldanlageberatung mit Robo Advice. Online verfügbar unter https://opus4.kobv.de/opus4-ohm/frontdoor/index/index/docId/162, zuletzt aktualisiert am 1. Januar 2016, zuletzt geprüft am 15. September 2019.

7) Hölscher, Reinhold; Nelde, Matthias (2018): Darstellung, Funktion und Portfolioaufteilung von Robo-Advisory. In: Zeitschrift für das gesamte Kreditwesen (2), S. 68.

8) Krakau, Uwe (2018): Auch Roboter brauchen Strategie. Neue digitale Modelle der Vermögensberatung. In: Börsen-Zeitung (96), S.2 9) BaFin (2017): Robo Advice - Automatisierte Anlageberatung und Portfolioverwaltung. Online verfügbar unter https://www.bafin.de/DE/Verbraucher/Finanzwissen/Fintech/RoboAdvice/robo_advice_artikel.html, zuletzt aktualisiert am 13. Februar 2017, zuletzt geprüft am 15. September 2019.

10) Lochmaier, Lothar (2016): Robo Advisory in der Erprobungsphase. In: die bank (8), S. 37-40.

11) BaFin (2017): Robo-Advice - Automatisierte Anlageberatung und Portfolioverwaltung. Online verfügbar unter https://www.bafin.de/DE/Verbraucher/Finanzwissen/Fintech/RoboAdvice/robo_advice_artikel.html, zuletzt aktualisiert am 13. Februar 2017, zuletzt geprüft am 15. September 2019.

12) Maume, Philipp (2018): Regulating Robo-Advisory. In: SSRN Journal. verfügbar unter DOI: 10.2139/ssrn.3167137, zuletzt geprüft am 03.11.2019, S.20

13) Ishmeet Singh; Navjot Kaur (2017): Wealth Management Through Robo Advisory. In: International Journal of Research - Granthaalayah (5(6)), S.38

14) Chishti, Susanne; Puschmann, Thomas (Hg.) (2018): The WealthTech book. The FinTech handbook for investors, entrepreneurs and finance visionaries. Chichester. Wiley, S.70

15) Lipinski, Gregory (2019): Digitale Vermögensverwaltung. Geldanlage ohne Emotionen. In: Die Sparkassen Zeitung (03), S. 24-25.

16) Schrader, Jan (2017): Robo-Advisory geht bislang am Laien vorbei. Umfrage der Börsen-Zeitung: Vor allem informierte Sparer nutzen automatische Geldanlage - Angebot soll sich breit durchsetzen. In: Börsen-Zeitung (12), S. 4.