Instant Payments sind ein elektronisches Zahlungsinstrument, das immer, also 7 Tage die Woche und 24 Stunden am Tag, zur Verfügung steht. Die Zahlungen werden sofort oder annähernd sofort, also innerhalb von wenigen Sekunden ausgeführt. Innerhalb dieser kurzen Zeitspanne wird der Auslöser der Zahlung über die erfolgreiche Durchführung der Transaktion informiert und der Empfänger kann über das Geld verfügen. Werden also Samstagabend mit Instant Payment 100,00 Euro überwiesen, so kann der Empfänger sofort das Geld am Geldausgabeautomat abheben.

Instant Payments sind multikanalfähig, das heißt, sie können am Point of Sale, im Internet und für Zahlungen Person an Person verwendet werden. Hier ist eine Infrastruktur zu schaffen, die es heute nicht gibt.

Initiator ist die Europäische Zentralbank. Sie hat einen entsprechenden Entschlussantrag bei der 2. Sitzung des ERPB im Dezember 2014 eingebracht. Das ERPB ist der Nachfolger des Sepa-Council und setzt sich aus 21 Mitgliedern zusammen.

Auf der 3. Sitzung des ERPB am 29. Juni 2015 wurde das European Payment Council, das auch für das Sepa-Regelwerk zuständig ist, beauftragt, bis zum November 2015 das Design für ein Regelwerk für Instant Payments vorzulegen, das auf dem Zahlungsinstrument "Überweisung" aufsetzt. Gleichzeitig wurde eine Working Group eingesetzt, die das EPC bei seiner Arbeit unterstützen soll.

Als Diskussionsergebnisse der ersten Sitzung der High Level Group on Instant Payments des ERPB vom 17. Juli 2015 ergeben sich:

- Paneuropäische auf Euro-Überweisungen basierende Instant-Payment-Lösungen sollen auf dem SCT-Scheme beruhen.

- Nachfrageseite fordert Bestätigungsnachricht für den Zahler über Ausführung (nicht nur Autorisierung!) der Zahlung.

- SCT-Scheme soll unabhängig vom SCT sein und die Kunde-ZDL/ZDL-Kunde-Schnittstelle abdecken sowie offen für alle ZDL (Zahlungsdienstleister) sein.

- Allgemeine Limite werden auf Scheme-Ebene festgelegt, andere durch einzelne Zahlungsdienstleister.

- Unwiderruflichkeit: Keine Möglichkeit für den Zahler, einen Rückruf durchzuführen.

- Rechtliche Fragen (zum Beispiel zur Sepa-Verordnung, PSD/PSD II, Geldwäscheanforderungen) sollen insbesondere mit Unterstützung der Kommission analysiert werden.

Sepa-Überweisung mit zwei Lücken

Warum ist die heutige Sepa-Überweisung nur bedingt Internet- und nicht PoS-fähig? Zur Beantwortung dieser Frage muss man sich zunächst anschauen, wie heute eine Sepa-Überweisung ausgeführt wird. Ein Beispiel: Die Überweisung wird am Montag um 16.30 Uhr initiiert. Im Rahmen eines Batch-Laufs werden die Transaktionen um 21.20 Uhr an den Clearer (zum Beispiel den Sepa-Clearer der Deutschen Bundesbank) ausgeliefert. Am nächsten Morgen gegen 8.05 Uhr erfolgt das Settlement, also die Verrechnung zwischen den Banken. Anschließend gegen 8.15 Uhr erfolgt die Auslieferung an die Bank des Überweisungsempfängers. Über das Internet kann sich der Überweisungsempfänger über den Geldeingang informieren. Es ist auch möglich, dass er durch einen untertägigen Kontoauszug über den Geldeingang informiert wird. Am nächsten Tag erfolgt dann eine Information über den Tagesendauszug.

Die von den Banken bereitgestellte Infrastruktur lässt zwei Lücken:

- Die Rechnungsdaten, wie zum Beispiel Betrag und Kontoverbindung müssen vom Zahlungsempfänger an den Zahler übermittelt werden, oder genauer von der Kasse beziehungsweise vom Händlerportal an die Banking-App des Zahlers.

- Die Bestätigung der Bank des Zahlers über die Ausführung des Zahlungsauftrags muss an den Zahlungsempfänger übertragen werden. Dabei ist zu beachten, dass zwischen der Bank des Zahlers und dem Zahlungsempfänger in der Regel keine direkten vertraglichen Beziehungen bestehen.

Internet-Überweisung braucht Vermittler

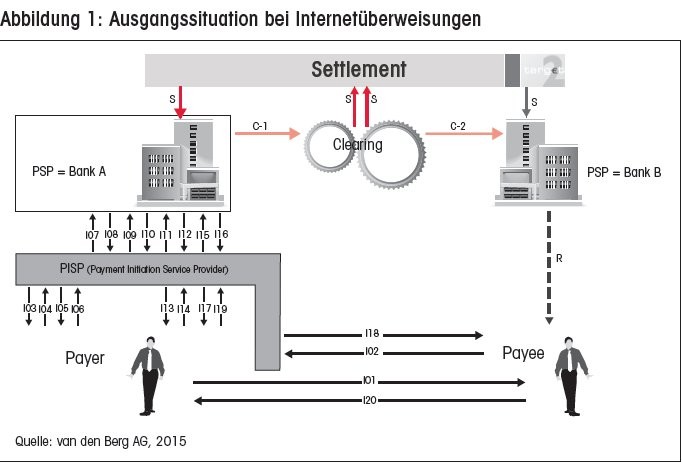

Um eine Überweisung im Internet als Zahlungsinstrument zu nutzen, wird ein Payment Initiation Service Provider (PISP) benötigt. Der Vermittler hängt sich zwischen Kunde und Händler und zwischen Kunde und dessen Bank. Für den PoS gibt es heute keine entsprechende Lösung. Im Folgenden werden die Schritte dargestellt, die benötigt werden, um eine Überweisung im Internet zu tätigen (siehe Abbildung 1).

Der Kunde wählt die Direktüberweisungsverfahren (Direct-SCT) als Bezahlverfahren (nur Auswahl an sich) und klickt dann im Shop auf "kostenpflichtig bestellen" (normalerweise wird dadurch der Kaufvertrag geschlossen).

Der Händler reicht den Kunden weiter auf die Bezahlseiten des PISP und übergibt dabei relevante Parameter (zum Beispiel Betrag und Verwendungszweck).

Der PISP vergibt eine PISP-Transaktions-ID (für Reklamationen et cetera) und fordert vom Kunden die Eingabe von Land und BLZ oder BIC.

Der Kunde teilt dem PISP das Land seiner Bank und die BLZ oder BIC mit (und klickt auf weiter).

Der PISP fordert die Kontoverbindung (zum Beispiel IBAN oder andere Kennung) und die PIN an.

Der Kunde teilt dem PISP diese Daten mit.

Der PISP loggt sich in das Online-Banking-Portal der Bank des Kunden (BankA) mit diesen Daten ein. Die Bank A bestätigt den erfolgreichen Login dem PISP.

Der PISP fordert den Kontostand, eine Aufstellung vorgemerkter Buchungen und den Dispositionsrahmen an, soweit möglich. Diese Daten werden für das Risikomanagement benötigt. Die Bank A übermittelt die Daten.

Wenn aufgrund der übermittelten Daten der PISP sicher ist, dass die Überweisung durch die Bank A ausgeführt werden wird, füllt er die Überweisung mit den Händlerparametern aus und übergibt den Auftrag im Namen des Kunden an die Bank A. Anderenfalls wird der Bezahlvorgang abgebrochen.

Die Bank A fordert beim PISP die Autorisierungsdaten an. Der PISP fordert die Autorisierungsdaten wiederum beim Kunden an, dieser übermittelt sie an den PISP. Nach Übermittlung der Daten bestätigt die Bank A die Annahme des Auftrags gegenüber dem PISP.

Der PISP zeigt dem Kunden auf der Seite des PISP eine Zusammenfassung der Transaktion an inklusive Button "Zurück zum Shop" und bestätigt die erfolgreiche Durchführung an den Händler.

Der Kunde klickt auf "Zurück zum Shop" und wird auf die Website des Shops geleitet. Der Händler bestätigt den Kauf dem Kunden gegenüber.

Die Bank A leitet die Überweisung in einer Batch-Datei an ein Clearing-System (zum Beispiel den Sepa-Clearer der Deutschen Bundesbank). Der Betrag wird von der Bank A zur Bank B transferiert (Settlement). Das Clearing-System leitet die Überweisung in einer Batch-Datei an die Bank B weiter. Die Bank B informiert den Zahlungsempfänger über den Geldeingang.

Zwei Modelle für das Settlement

Der Ansatz des EPC ist, die Implementierung von Instant Payment auf Basis einer Überweisung möglichst eng an die Implementierung der Sepa-Überweisung anzulehnen. Für das Settlement werden zwei alternative Modelle betrachtet:

- Alle Prozessschritte, die Initiierung der Zahlung, das Clearing und das Settlement erfolgen innerhalb von wenigen Sekunden.

- Oder die Initiierung und das Clearing erfolgt sofort, einschließlich der Information an den Zahlungsempfänger, das Settlement erfolgt nachgelagert.

Dieser Ansatz ist nicht unumstritten. Die EZB möchte ein von der Sepa-Überweisung unabhängiges Regelwerk für Instant Payments.

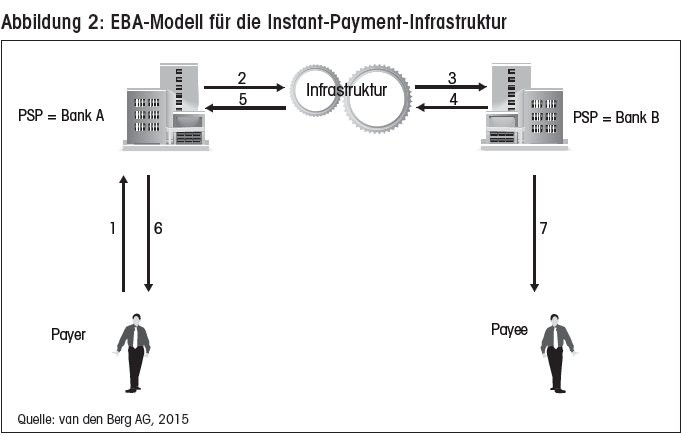

Die Euro Banking Association stellt die Infrastruktur, die bei der Sepa-Überweisung und bei der Sepa-Lastschrift sicherstellt, dass jede Bank im Euro-Raum erreichbar ist. In dem "Blue-Print for a Pan-European Instant Payment Infrastructure Solution" (Version 1.3 vom 30. Juni 2015) stellt die EBA das Modell vor (siehe Abbildung 2). Die Schritte 2 bis 4 sollen innerhalb von 1,5 Sekunden und der gesamte Vorgang innerhalb von 5 Sekunden abgewickelt werden.

Wie Instant Payments Internet- und PoS-fähig werden

Durch die Realisierung von Instant Payments können bei entsprechender Implementierung neue Rahmenbedingungen entstehen, sodass die heutigen Lücken recht einfach geschlossen werden können und Instant Payments PoS- und internetfähig werden.

- Die Übertragung der Rechnungsdaten kann direkt zwischen dem Händler-Portal beziehungsweise der Kasse und der auf dem Handy installierten Banking-App der Bank A zum Beispiel mit QR-Code oder NFC erfolgen.

- Offene Standards würden es ermöglichen, dass jedes Händlerportal und jede Kasse mit jeder Banking-App zusammenarbeiten kann.

- Die Bestätigung über die Ausführung des Zahlungsauftrags kann nun von der Bank des Zahlungsempfängers oder Infrastruktur an den Zahlungsempfänger erfolgen.

Wichtig ist aber auch, dass der Zahlungsempfänger auch Informiert wird, wenn der Überweisungsvorgang unterbrochen wird.

Schnittstelle für die Zahlungsbestätigung

Der Lösungsansatz der EBA setzt jedoch weiterhin einen externen Dienstleister voraus, denn tritt bei dem Lösungsansatz der EBA ein Fehler auf, so erhält der Zahlungsempfänger keine Informationen, wenn das Settlement nicht zustande kommt oder der Zahlungsauftrag von der Bank A nicht ausgeführt werden kann.

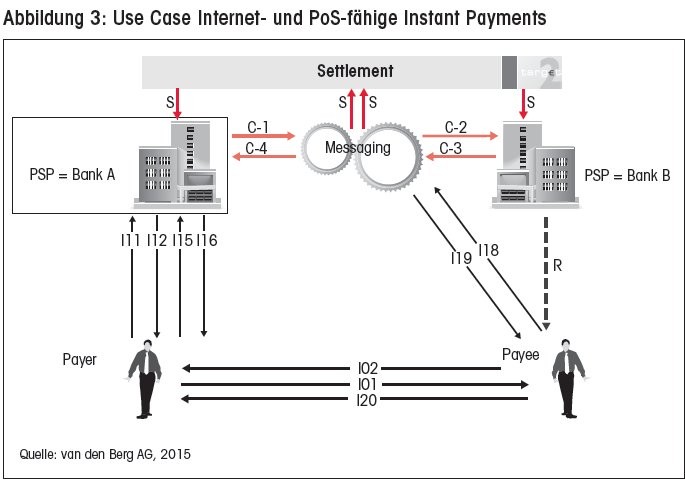

Der folgende Use Case zeigt eine Möglichkeit auf, Instant Payments im Internet ohne einen PISP durchzuführen (Abbildung 3). Darüber hinaus kann diese Methode auch am PoS eingesetzt werden. Das Verfahren ist ähnlich dem heutigen Verfahren unter Einbeziehung des PISP. Einige Schritte fallen jedoch weg (in der Abbildung rot).

Der Kunde wählt die Instant Payments als Bezahlverfahren (nur Auswahl an sich) und klickt dann im Shop auf "kostenpflichtig bestellen". Der Händler (Payee) übermittelt die Zahlungsdetails: seine Kontonummer, den Betrag, die Instruction-ID, die End-to-End-ID, den Verwendungszweck und zusätzliche Daten (zum Beispiel für den elektronischen Kassenbon oder die elektronische Rechnung) an die Banking-App des Kunden (Payer), die von dem PISP des Kunden (in der Abbildung Bank A) bereitgestellt wird.

Die Übermittlung erfolgt zum Handy am PoS zum Beispiel mittels NFC, QR-Code oder Strichcode beziehungsweise bei Person-to-Person-Zahlungen manuell oder mittels Instant Messaging Service, SMS, Mail, QR-Code oder Strichcode.

Die Bank bestätigt den erfolgreichen Login dem PISP.

Die Banking-App erstellt den Auftrag zur Ausführung einer Instant Payment mit den per QR-Code, NFC oder Strichcode übertragenen Händlerdaten aus und bestätigt den Auftrag. Die Bank A fordert beim Kunden die Autorisierungsdaten an.

Die Bank des Kunden sendet die Überweisung an die Infrastruktur. Kann die Instant Payment zum Beispiel mangels Deckung nicht ausgeführt werden, so wird auch diese Information an die Infrastruktur übergeben. Die Infrastruktur prüft, ob die Verrechnung durchgeführt werden kann. Wenn dies der Fall ist wird die Instant Payment an die Bank B weitergeleitet. Der Kunde autorisiert den Auftrag zum Beispiel mit dem Fingerabdruck.

Die Bank B prüft, ob die Instant Payment angenommen werden kann und teilt das Ergebnis der Infrastruktur mit. Der Betrag wird dem Empfänger verfügbar gemacht, wenn die Bank B die Instant Payment annimmt. Die Ergebnisse der Prüfungen werden an die Bank A weitergeleitet. Bank A bestätigt die Annahme oder die Ablehnung des Auftrags gegenüber dem Kunden.

Der Händler fordert bei der Infrastruktur die Zahlungsbestätigung an. Die Infrastruktur bestätigt die Ausführung oder die Ablehnung der Instant Payment gegenüber dem Händler. Die Bank B informiert den Zahlungsempfänger aktiv oder passiv, dass über den Betrag verfügt werden kann. Der Händler bestätigt den Kauf dem Kunden gegenüber.

Der Betrag wird von der Bank des Kunden zur Bank des Händlers transferiert (Settlement). Auch im Fehlerfall erhält der Händler eine entsprechende Information, wenn das Settlement nicht zustande kommt oder der Zahlungsauftrag von der Bank des Kunden nicht ausgeführt werden kann. In diesem Fall wird die Infrastruktur informiert, sodass der Händler diese Information auch erhält.

Als Infrastruktur benötigt der Kunde nur die auf seinem Handy installierte Banking-App seiner Bank. Damit kann er überall bezahlen, im Internet, am PoS und im privaten Bereich.

Der offene Standard für die Kommunikation zwischen Händlerportal/Kasse und der Banking App ermöglicht eine Implementierung durch den Händler als Softwarelösung oder aber durch den Service eines PIPS. Dieser Standard ist gemeinsam vom Handel und der Bankenindustrie zu entwickeln.

Auch auf Basis von Karten zu realisieren

Die Schnittstelle für die Zahlungsbestätigung ist Teil des Regelwerks, das derzeit vom EPC entwickelt wird. In ihrer ersten Sitzung am 17. Mai 2015 hat die High Level Group on Instant Payments des ERPB bestätigt, dass das Regelwerk die Kunde-Bank/Bank-Kunde-Schnittstelle abdecken sowie offen für alle Banken sein soll.

Wenn die Autorisierungsstelle an die Ins tant Payment Infrastruktur angeschlossen ist, könnten Kartentransaktionen als Instant Payments an das Konto des Empfängers weitergeleitet werden. Würde die Kreditwirtschaft eine Implementierung wie oben vorgeschlagen wählen, dann wären Lösungen mit virtuellen im Handy abgelegten Kreditkarten durchaus möglich.

Hans-Rainer van den Berg, Vorstand, van den Berg AG, Herzogenaurach