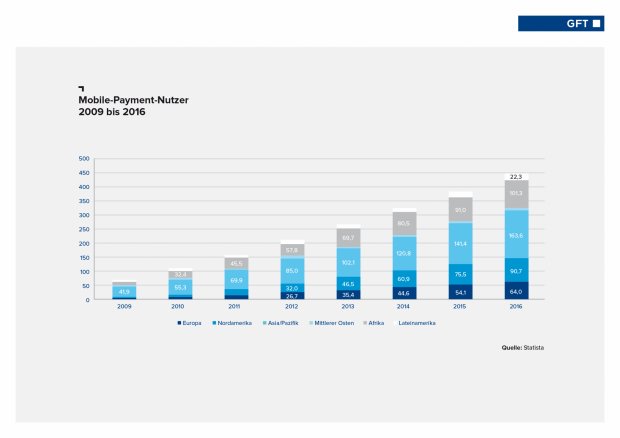

In Deutschland herrscht mit Blick auf kontaktlose Bezahlverfahren noch zu wenig Dynamik. Das geht aus einer Marktanalyse zum Mobile Payment von GFT Technologies hervor, die einen Fokus auf den deutschen Markt legt. Es fehlt demnach zum einen ein flächendeckender Mobile-Payment-Standard, zum anderen vermissen die Kunden einen attraktiven Mehrwert dieser Bezahlweise. Dennoch wächst auf Anwenderseite das Interesse an Mobile-Payment-Angeboten stetig. Die Konsumenten in Deutschland legen besonderen Wert auf Sicherheit und Datenschutz sowie auf eine einfache Bedienung. Einer ING-Diba Umfrage zufolge würden drei von vier Konsumenten beim Bezahlen mit dem Smartphone am ehesten einer Anwendung ihrer Hausbank vertrauen. Bei einem Anbieter aus der IT- oder Internetbranche wäre es nur etwa jeder Zehnte. Dreh- und Angelpunkt ist zudem der Komfort – unabhängig davon, ob ein Kunde das Ökosystem über seine Bank, die Kreditkarte, den Hersteller des mobilen Endgeräts oder den Mobilfunk-Anbieter betritt. Alle Dienste müssen gut vernetzt und leicht bedienbar sein.

Für den Handel gehört der mobile Kanal zwar zunehmend zum Angebotsportfolio, aber zu selten ist derzeit noch die notwendige Technologie implementiert. Hier sieht GFT einen erheblichen Schub für mobile Bezahldienste durch die Einführung von Echtzeitzahlungen. So würden zum Beispiel die Chat-Apps von Facebook oder WhatsApp vermutlich bald um komfortable Instant-Payment-Angebote erweitert werden. Nach einer Repräsentativumfrage von Bitkom Research hält bereits jeder dritte Deutsche Echtzeitzahlungen für eine Alternative zum Bargeld. Für Banken eröffnen mobile Bezahllösungen die Chance, die Kosten für den Zahlungsverkehr zu senken, weil sich die Zahl der bargeldlosen Transaktionen erhöht.

Die Marktstellung von Banken könne zudem durch den Markteintritt von Android Pay und Apple Pay in Deutschland geschwächt werden. Damit sie ihre Vorteile nutzen können, wird in dem Whitepaper geraten, zukunftsfähige Partnerschaften einzugehen, um flexible Smartphone-Bezahllösungen in der Fläche anbieten zu können und erfolgreich im Wettbewerb zu bestehen. Darüber hinaus müsse auch die teils in die Jahre gekommene IT-Infrastruktur modernisiert werden. Für die Zukunft gilt: Banken dürfen sich keinesfalls auf einer gut funktionierenden Mobile-Payment-Lösung ausruhen. Vielmehr ist sie der Türöffner für die nächste Stufe – das Mobile Business. Mobile Bezahllösungen müssen daher in die Wertschöpfungskette der Finanzhäuser eingebunden werden. Schafft es eine Bank zudem, die richtigen Kooperationen einzugehen, sei es mit anderen Finanzhäusern, Zahlungsdienstleistern, FinTechs oder Mobile-Wallet-Anbietern, wird sie auch in Zukunft in der Welt des Bezahlens eine zentrale Rolle spielen.

Die komplette Studie finden Sie in unserem Research-Bereich, klicken Sie hier.