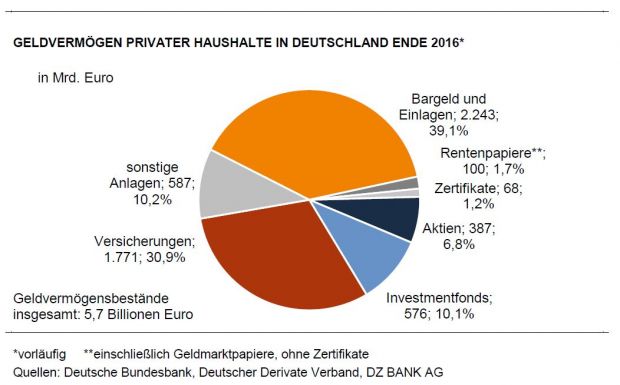

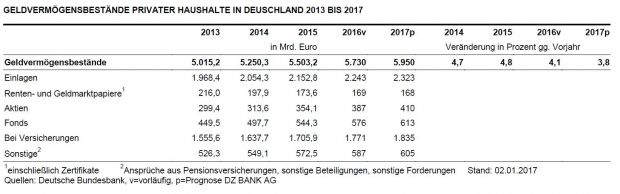

Trotz der extrem niedrigen Zinsen ist das Geldvermögen der privaten Haushalte in Deutschland 2016 gewachsen. Nach vorläufigen Berechnungen der DZ Bank dürften die Geldvermögensbestände der privaten Haushalte in Deutschland im vergangenen Jahr um rund 230 Milliarden Euro auf 5,7 Billionen Euro gestiegen sein. Mit 4,1 Prozent lag der Anstieg nur leicht unter dem des Vorjahres (+4,8 Prozent).

Zwei Faktoren waren für die Zuwächse verantwortlich: Zum einen die gute Entwicklung an den Aktienmärkten. Zwar finden kursabhängige Anlageformen wie die Direktanlage in Aktien, Aktien- und Mischfonds sowie bestimmte Zertifikate weniger Berücksichtigung im Portfolio deutscher Privatanleger als in anderen Ländern. Trotzdem trugen die Kursgewinne an den Aktienmärkten insgesamt mit immerhin rund 44 Mrd. Euro zum Vermögenszuwachs bei.

Neben den Kursgewinnen hat zu anderen der anhaltende Sparfleiß der Bürger für den Aufbau des Geldvermögens gesorgt. So dürfte die Sparquote im abgelaufenen Jahr leicht auf 9,8 Prozent gestiegen sein. Offenbar lassen sich die privaten Haushalte in Deutschland nicht durch das Extrem-Niedrigzins-Niveau entmutigen. Dabei wurden die Sparbemühungen der Bürger durch eine gute Einkommensentwicklung erleichtert. Nach Einschätzung der DZ Bank dürfen die nominal verfügbaren Einkommen 2016 um gut 2,5 Prozent gestiegen sein – ohne größere Kaufkraftverluste durch Inflation. Insbesondere die Rentner konnten sich im Sommer über eine kräftige Rentenanhebung freuen.

Auch wenn sich die privaten Haushalte in ihren Sparbemühungen nicht durch das schlechte Zinsumfeld beirren lassen, haben die extrem niedrigen Zinsen doch starken Einfluss auf deren Spar- und Anlageverhalten. So gewinnt die Sachvermögensbildung in Form von Immobilien im Vergleich zur Geldvermögensbildung an Bedeutung. Das konnte 2016 verstärkt beobachtet werden. Dabei spielen Wohnungen und Häuser nicht nur eine Rolle als Alternative zur Geldanlage. Der Immobilienerwerb wird vor allem auch durch sehr günstige Finanzierungsbedingungen unterstützt.

Weiterhin gilt, dass deutsche Anleger im internationalen Vergleich eher risikoscheu sind. Die Direktanlage in Aktien macht hierzulande gerade einmal rund 7 Prozent des privaten Geldvermögens aus. Hinzu kommt, dass die Anleger auf steigende Zinsen hoffen, sie sind nicht bereit, sich langfristig in festverzinslichen Anlagen zu binden. Daher wird ein immer größerer Teil frei werdender und neuer Anlagemittel in Sichteinlagen und anderen täglich fälligen Geldern gehalten. Inzwischen sind 56,7 Prozent aller Bankeinlagen und 23,6 Prozent des gesamten privaten Geldvermögens in täglich fälligen Mitteln zwischengeparkt. Im Gegenzug verlieren mittel- bis langfristige Bankeinlagen und Rentenpapiere im Portfolio privater Haushalte immer mehr an Gewicht. Angesichts Nullzinsen auf den Bankkonten schmälert dieses Verhalten natürlich die Geldvermögensbildung.

Bei kaum veränderten Rahmenbedingungen dürften sich verschiedene 2016 beobachtbare Trends im neuen Jahr fortsetzen. So kann für 2017 mit einem zwar abgeschwächten aber soliden Wirtschaftswachstum in Deutschland von 1,2 Prozent gerechnet werden. Mit der gleichen Zuwachsrate bleibt der private Verbrauch eine wichtige Wachstumsstütze. Allerdings dürfte die im abgelaufenen Jahr kaum messbare Inflationsrate (voraussichtlich +0,3 Prozent) auf rund eineinhalb Prozent in 2017 steigen. Trotz des Anstiegs bleibt die Inflation im langfristigen Vergleich und im Hinblick auf das Inflationsziel der Europäischen Zentralbank noch gering. Auch das Niedrigzinsumfeld dürfte 2017 Bestand haben. Hierzu trägt die jüngst von der EZB angekündigte Verlängerung des Anleihen-Ankaufprogramms bis mindestens Ende des Jahres bei. 2017 kann allenfalls mit einem schwachen Zinsanstieg – und das eher in der zweiten Jahreshälfte und bei längeren Laufzeiten – gerechnet werden. Die sehr niedrigen Zinsen bleiben auf absehbare Zeit die Hauptherausforderung für die Geldanlage der privaten Haushalte.