Die notleidenden Kredite (Non-Performing Loans, NPLs) haben sich zehn Jahre nach dem Zusammenbruch von Lehman Brothers vom Krisenthema in ein strategisches Wachstumsthema verwandelt. Anstatt NPL-Portfolios in sogenannte Bad Banks auszulagern und zu verwerten, können Finanzinstitute ihre notleidenden Forderungen in strategische Asset-Management-Gesellschaften (AMC) transferieren.

Diese Modelle sind alternative Instrumente für die Gesamtbanksteuerung und werden im Leitfaden der Europäischen Zentralbank für notleidende Kredite als wirksames Mittel beschrieben.1) Eine Bad Bank bleibt die Ultima Ratio für Finanzinstitute, die in eine Schieflage geraten sind die AMC jedoch stellt innerhalb der Gesamtbanksteuerung eine neue, strategische Option dar. Sie fördert den planmäßigen Abbau von notleidenden Krediten aus mikro- und makroprudenzieller Sicht. Oder, anders gewendet: Der Transfer notleidender Forderungen wirkt sich gleichermaßen vorteilhaft auf das Institut wie auf die Wirtschaft aus.

Ein wesentlicher Effekt der Finanzkrise von 2007/2008 ist ein in einigen EU-Staaten noch immer sehr hoher Bestand an notleidenden Forderungen. Obwohl auch in Ländern wie Griechenland, Italien oder Zypern in den vergangenen Jahren Rückgänge zu verzeichnen waren, beträgt der Bruttowert der NPL und Rückstellungen in diesen Ländern zwischen zwölf Prozent (Italien) und knapp der Hälfte (Griechenland) der Gesamtbruttowerte der Kredite.2) Ende des Jahres 2017 waren es im EU-Durchschnitt laut Statistik des Internationalen Währungsfonds (IMF) 3,7 Prozent3) - deutlich mehr als 2008, auf dem Höhepunkt der Finanzkrise. Damals waren 2,8 Prozent des EU-Kreditvolumens notleidend.4)

Das Gesamtvolumen der NPLs in Europa belief sich im zweiten Quartal 2017 laut Europäischer Bankenaufsichtsbehörde (EBA) auf 779,2 Milliarden Euro5) - ebenfalls mehr als 2008. Das Bundesfinanzministerium (BMF) nennt NPLs weiterhin ein "Risiko für die Stabilität des europäischen Finanzsystems", das auch die wirtschaftliche Entwicklung in einigen europäischen Ländern gefährde.6) Zudem merkt das BMF an, dass die USA im Abbau von NPLs deutlich effektiver waren als die EU.7)

Fünf Argumente für den NPL-Transfer

Aus wirtschaftlicher, politischer sowie bankbetriebswirtschaftlicher Sicht lassen sich fünf Hauptargumente für den Transfer von NPL-Portfolios in Asset-Management-Gesellschaften ins Feld führen:

1. Handlungsbedarf und politischer Druck:

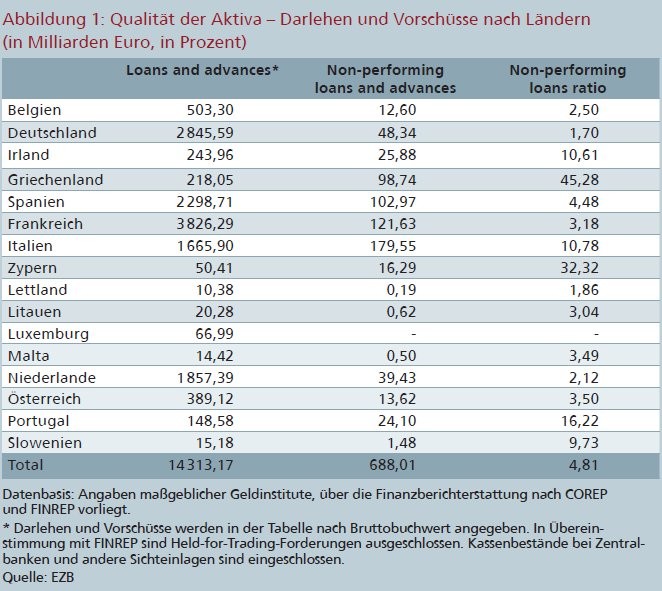

Ein wesentliches politisches Ziel der Regierungen in der EU ist die Bankenunion. Ein sukzessiver Abbau der NPLs ist ein wichtiger Beitrag zu dieser angestrebten Entwicklung. Zwar meldet die EZB seit 2016 leichte Rückgänge der NPL-Volumina in allen EU-Staaten.8) Zugleich aber haben die Bankenaufseher die europäischen Institute im März 2017 aufgefordert, den hohen Anteil von NPLs in ihrem Bestand an Krediten zu reduzieren und die Relation zwischen notleidenden Forderungen und Eigenkapital zu verbessern (Abbildung 1).9) In Zusammenhang damit hat der ECOFIN-Rat im Juli 2017 einen Aktionsplan zum Abbau der NPL-Volumina vorgelegt.10) Andere und effektivere Handlungsoptionen zu nutzen als Bad Banks würde das Bankensystem der EU einem wichtigen politischen Ziel näherbringen.

2. Privatwirtschaftliche statt staatlich gesteuerte Lösung:

Eine Bad Bank ist ein Konstrukt, in dessen Betrieb staatliche Institutionen nicht nur involviert sind; vielmehr übernimmt der Staat hier oft umfangreiche Garantien. Mithin kann der Steuerzahler für Risiken, die einer solchen Bad Bank innewohnen, in Haftung genommen werden. Eine privatwirtschaftlich geführte Gesellschaft kann deutlich effektiver arbeiten.

3. Mehrwert schaffen:

Eine Asset-Management-Gesellschaft, zum Beispiel realisiert in Form eines Joint Ventures, ist eine langfristige und strategisch angelegte Partnerschaft. Idealerweise handelt es sich bei den Partnern um zwei Gesellschaften, deren Streben auf beiderseitigen Nutzen ausgerichtet ist. Eine Bad Bank dagegen ist ein Runoff-Vehikel. Sie schafft keinen zukünftigen Mehrwert.

4. Marktgerechte Lösung:

Eine Asset-Management-Gesellschaft ist die marktgerechte, unmittelbare Lösung für NPLs. Sie ist die Antwort auf eine Herausforderung, die aus dem Markt kommt. Eine Bad Bank dagegen ist eine Lösung, für die es keinen Markt gibt. Bad Banks waren die Ultima Ratio in einer akuten Krisensituation - sie sind keine dauerhafte Lösung des Problems.

5. Anlagedruck erzeugt Nachfrage:

Der hohe Anlagedruck, unter dem vor allem institutionelle Investoren stehen, sowie der gestiegene Bedarf für Diversifizierung der Anlageziele eröffnen neue Möglichkeiten: So können Investoren am Erwerb von NPL-Portfolios beteiligt werden. Die Marktentwicklung hilft auf diese Weise einer Bank, über die Auslagerung notleidender Forderungen zwei Vorteile zu erzielen: zum einen höhere Preise für die Portfolios zu erzielen, zum anderen eine zusätzliche Möglichkeit, Risiken abzubauen.

Weg für neue Lösungen geebnet

Die Asset-Management-Gesellschaft für NPLs wurde möglich, weil sich das Umfeld in den vergangenen Jahren entscheidend verändert hat. Auf dem Höhepunkt der Finanzkrise 2008/2009 stand die Bankenindustrie drei wesentlichen Herausforderungen gegenüber:

- Unterkapitalisierung der Geldinstitute,

- eine nicht ausreichende Risikovorsorge für unter anderem NPLs und

- bedingt durch das vielerorts zerstörte Vertrauensverhältnis zwischen den Akteuren am Markt schließlich eine Liquiditätskrise.

Seitdem hat ein Großteil der europäischen Institute - auch auf gesetzgeberischen Druck hin - die Voraussetzungen zur nachhaltigen Gesundung geschaffen: viele Institute bereinigten ihre Bilanzen und verbesserten ihre Kapitalausstattung. Mit neuen oder überarbeiteten Geschäftsmodellen passten sie sich an das veränderte Umfeld an. Diese Banken sind heute zum Teil hochprofitabel und erfreuen sich guter Bewertungen an den Börsen.

Die Bankenregulierung als Katalysator

Der Gesetzgeber schließlich schaffte Regelwerke, die die Übertreibungen der Vergangenheit verhindern sollen. Drei Regelwerke sind für den Bankensektor weltweit besonders relevant: der seit diesem Jahr geltende Bilanzierungsstandard IRFS 9, der eine genaue Analyse von Wertminderung fordert; die seit 2014 geltende Eigenkapitalrichtlinie nach Basel III sowie deren Nachfolgerin Basel IV, die eine höhere Unterlegung von Krediten mit Eigenkapital verlangen.

Wie bereits erwähnt, haben die Institute in den USA gegenüber vielen Banken aus der EU einen Vorsprung im Abbau ihrer notleidenden Forderungen. Mit den Leitlinien für Banken zu notleidenden Forderungen sowie der NPL-Initiative des ECO-FIN drängt die EU nun auch die europäischen Institute, ihre Bilanzen schneller und effektiver zu bereinigen. Auch schaffte die Regulierung eine größere Transparenz für Geschäftspartner und Investoren. Dies erleichtert Fusionen, Kooperationen sowie die Schaffung von Joint Ventures.

In der Gesamtbetrachtung ist festzustellen, dass die seit 2008/ 2009 beschlossenen und umgesetzten Regelwerke - trotz an manchen Stellen sicher berechtigter Kritik - ein Katalysator für die fortschreitende Gesundung des Bankenwesens waren.

Nachhaltige Infrastruktur zur Verwertung von NPLs

In diesem Kontext erscheint es konsequent, wenn ein Institut Optionen prüft, Faktoren zu beseitigen, die es daran hindern, stärker zu wachsen. In Italien suchte die Intesa Sanpaolo nach einer effizienteren und nachhaltigeren Infrastruktur zur Verwertung ihrer NPLs. Die zwischen dem Institut und Intrum geschlossene Vereinbarung ist das Ergebnis dieser Überlegungen.

Die im Frühjahr 2018 vollzogene Transaktion Intrum / Intesa war zweifellos ein wichtiges Signal in den Markt.

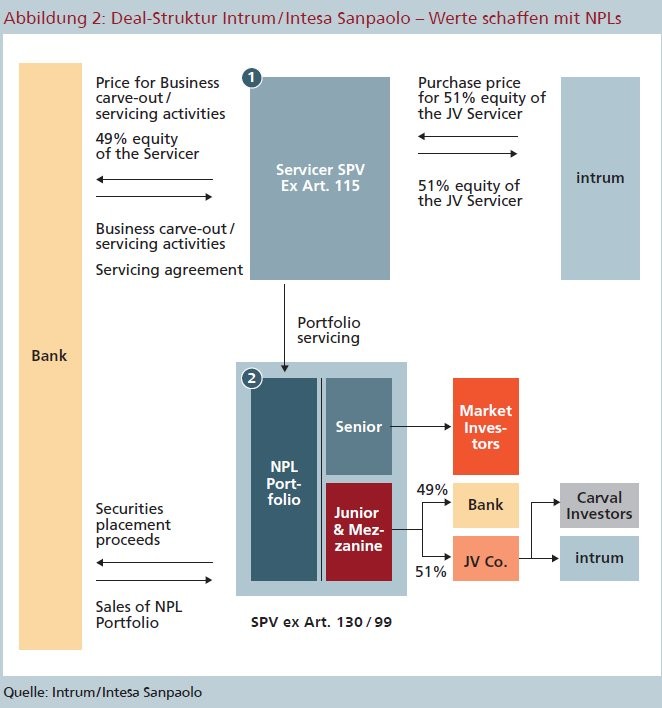

Die Transaktion im Einzelnen: Intrum und Intesa Sanpaolo haben eine gemeinsame Asset-Management-Gesellschaft zur Verwertung und Wertsteigerung notleidender Kredite gegründet. 51 Prozent Anteile an dem Joint Venture hält Intrum, Intesa Sanpaolo 49 Prozent. Intrum brachte den Großteil seiner Aktivitäten in Italien in das Joint Venture ein, die Bank ihre NPL-Serviceplattform. Diese beschäftigt rund 600 Mitarbeiter und verwaltet notleidende Kre dite in Höhe von 30 Milliarden Euro. Ein Teil dieser Kredite gehört zu einem NPL-Portfolio der Intesa mit einem Brutto-Buch wert (GBV) von 10,8 Milliarden Euro. 51 Prozent davon hat Intrum im Rah men der Transaktion gemeinsam mit einem weiteren Investor erworben (Abbildung 2).

Die Transaktion unterscheidet sich erheblich von einem klassischen Portfolioverkauf: Kreditportfolios wurden in eine Asset-Management-Gesellschaft ausgelagert, die gemeinsam von einem Dienstleister und einer Großbank betrieben wird. Zudem wird die Transaktion den Interessen aller Stakeholder gerecht:

- Der Forderungskäufer gewinnt zusätzliches Geschäft.

- Der Verkäufer verkürzt seine Bilanz, reduziert sein Risiko, setzt Eigenkapital frei und gewinnt Raum für eine zusätzliche, neue Kreditvergabe.

- Die Bank als Ganzes erreicht eine Kostenreduzierung, weil sie ihr Betriebsmodell vereinfacht.

- Mit der profitablen Verwertung ihrer NPLs steigert die Bank ihre Erträge und partizipiert sowohl am Know-how des Forderungsverkäufers als auch am Wachstums potenzial der gemeinsamen Plattform.

- Auch dem Willen des Gesetzgebers wird genüge getan, denn die Kapitalmarkt- und Bilanzierungsregeln fordern - wie beschrieben - die Reduzierung von Risiken und den proaktiven Umgang mit Wertminderungen.

Angesichts all dieser Vorzüge, die gewiss auch aus einer besonderen Konstellation resultieren, wäre man geneigt, in der Transaktion eine Art Blaupause zu sehen. Gewiss bietet sie eine Orientierungshilfe, doch jeder Deal ist anders. So kann eine Bank gezwungen sein, ihr gesamtes NPL-Portfolio schnell zu verkaufen. Oder sie kann, um ihre Effizienz zu steigern, zum Beispiel nur eine NPL-Serviceplattform veräußern wollen. Strebt die Bank jedoch eine Wertsteigerung an, so kann im Falle der Transaktion Intrum/Intesa Sanpaolo durchaus von einem Deal gesprochen werden, der der Branche wichtige Impulse verleiht.

Ein neuer Weg für ertragsstarke Alternativen zur Bad Bank

Es besteht ein Zusammenhang zwischen der Zukunftsfähigkeit des Geschäftsmodells einer Bank und den Möglichkeiten, die sie hat, sich von notleidenden Forderungen zu trennen. Je erfolgreicher das Institut agiert, desto mehr kann es aus einer Position der Stärke heraus seine Problemkredite outsourcen. Für Banken, die unter Druck stehen, bleibt die Option der kurzfristigen Optimierung über den Verkauf an den Höchstbietenden.

Forderung der EZB nach Abbau der NPLs

Nicht nur in Italien, auch in anderen südeuropäischen Staaten ist der Anteil an notleidenden Krediten im Portfolio überdurchschnittlich hoch. Gleichwohl haben beispielsweise die spanischen Banken seit 2008 zahlreiche, sehr effektive Schritte unternommen, um ihre operativen Strukturen und ihre Effizienz zu verbessern. Der Internationale Währungsfonds (IWF) bescheinigte Griechenland in seinem Jahresbericht, dass die dortigen Banken auf dem Weg zu nachhaltiger Profitabilität seien. Der IWF würdigte die Bemühungen der griechischen Institute um die Bereinigung ihrer Bilanzen. Zugleich geht der IWF davon aus, dass die verbesserten gesetzlichen Rahmenbedingungen es den dortigen Banken erlauben werden, ihre aktuellen Ziele zum Abbau notleidender Forderungen zu erreichen.11)

In Deutschland sind viele Institute damit beschäftigt, ihre Geschäftsmodelle umzubauen. Der Anteil leistungsgestörter Forderungen liegt mit 2,2 Prozent deutlich unter dem europäischen Durchschnitt.12) Der Forderung der EZB nach Abbau der NPLs will und wird man Folge leisten. Aus Angst vor Reputationsverlusten halten sich viele Institute, vor allem aus dem genossenschaftlichen und dem öffentlichen Sektor, mit Portfolioverkäufen derzeit noch zurück.13) Die gemeinsam von Intrum und Intesa Sanpaolo gefundene Lösung mag nicht eins zu eins auf deutsche Institute übertragbar sein. Aber sie hat geholfen, eine Reihe von Instrumenten, gewissermaßen ein Toolkit, bereitzustellen, mit dem individuelle Lösungen möglich sind.

Hilfreich für den effektiven NPL-Verkauf ist es, wenn sich eine Bank vorher stets die folgenden Fragen stellt: Erfolgt der Verkauf aus einer Position der Stärke heraus? Wo steht die Bank mit der Weiterentwicklung des Geschäftsmodells? In welchem Maße sind die Stakeholder bereit, neue Lösungen mitzutragen? Kann das Institut alle drei Fragen positiv beantworten, steht ertragsstarken Alternativen zur Bad Bank nichts mehr im Wege.

Fußnoten

1) EZB Leitfaden für Banken zu notleidenden Krediten, März 2017, Seit. 11 und S. 13.

2) Europäische Kommission, Zweiter Fortschrittsbericht über den Abbau notleidender Kredite in Europa vom 14.03.2018, S. 7.

3) IMF, Bank nonperforming loans to total gross loans (%); Fundstelle im Web: https://data.worldbank.org.

4) Ebenda.

5) EBA, Risk Dashboard as of Q1 2018, S. 3.

6) EBA, zitiert im Monatsbericht des BMF vom Dezember 2017, S. 3, veröffentlicht auf der Website des Ministeriums. www.bundesfinanzministerium.de.

7) BMF, ebenda.

8) Europäische Kommission, ebenda.

9) EZB, Leitfaden für Banken zu notleidenden Krediten, März 2017, S. 4-5; Andreas Walter in: Die Bank Newsletter vom 18.01.2018 sowie Die Bank, Ausgabe 09/2017.

10) ECOFIN, Pressemitteilung 456/17 vom 11.07.2017

11) IMF Country Report No. 18/248, S. 15

12) EBA, zitiert ebenda.

13) Thorsten Brogt, Veräußerung von NPLs - Angst vor Reputationsverlust, in: The Property Post; Erstveröffentlichung in Immobilien & Finanzierung, Ausgabe November 2016.