Seit nahezu einem Jahrzehnt befindet sich die europäische Finanzdienstleistungsbranche auf einer ereignisreichen Achterbahnfahrt, die durch mehr Rückgänge als Aufstiege gekennzeichnet ist. Die Finanzkrise, die Eurokrise, die wirtschaftliche Rezession und die zunehmende Regulierung stellen den Finanzdienstleistungssektor vor große Herausforderungen. Vor diesem Hintergrund lässt sich erfassen, in welchem Umfeld sich die Leasing-Industrie als spezielle Finanzierungsform mit starkem Bankenbezug behaupten muss. Während dieser schwierigen Jahre wurden die Leasing-Geber definitiv auf die Probe gestellt. Der Leasing-Sektor hat jedoch die enormen Herausforderungen gemeistert und ist nunmehr stärker denn je.

Im Jahr 2015 hat Leasing dazu beigetragen, dass europäische Unternehmen in Anlagen im Wert von fast 315 Milliarden Euro investiert haben. Dies entspricht etwa 17,2 Prozent aller Anlageinvestitionen in Europa.1) Die aggregierten finanziellen Leistungskennzahlen (Key Performance Indikatoren/KPI) für Leasing haben sich angesichts extrem rückläufiger Investitionsbedingungen als bemerkenswert widerstandsfähig erwiesen, was die Robustheit des Geschäftsmodells unterstreicht.

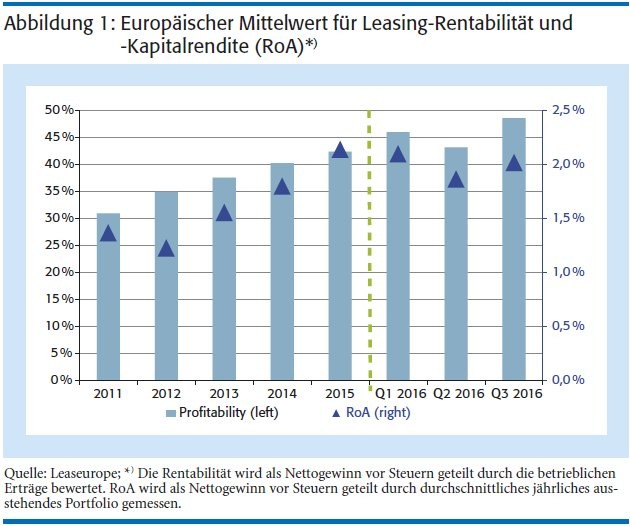

Rentabilität steigt stetig

Der Leaseurope-Index wird seit dem 1. Quartal 2011 erhoben. Die Daten fließen in eine Zeitreihe von Leistungskennzahlen der europäischen Leasing-Wirtschaft. Als jährliche Ergänzung zum Quartalsindex publiziert Leaseurope seit 2012 eine Segmentumfrage, wonach die Kennzahlen in vier Objektkategorien unterteilt werden:2) Ausrüstungsgegenstände, Immobilien, Personenkraftwagen und Transporter sowie Lastkraftwagen.

Obwohl die betrieblichen Erträge und Kosten eine wichtige Rolle spielen, sind die Schwankungen der Rentabilität im Leaseurope-Index in den vergangenen Jahren weitgehend durch die Kreditausfallrückstellungen bestimmt worden. Trotz einiger sehr turbulenter Marktbedingungen waren die Leasing-Profitabilität und die Kapitalrendite (Return on Assets/RoA) in den vergangenen vier Jahren zunehmend beständig (siehe Abbildung 1, Seite 163). Diese enormen Verbesserungen sind vor allem auf die, vormals hohen, nunmehr abnehmenden Rückstellungen für Kreditausfälle zurückzuführen.

Der Mittelwert der Rentabilität hat sich zum Beispiel von 31,0 Prozent im Jahr 2011 auf 42,4 Prozent im Jahr 2015 stark verbessert. Die RoA-Kennzahlen zeigen im Mittel ebenfalls einen deutlichen Anstieg von 1,4 Prozent im Jahr 2011 auf 2,1 Prozent im Jahr 2015. Das Niveau der aggregierten Leasing-RoA beträgt etwa das Fünffache verglichen mit den Daten des Bankensektors, der auf einen RoA-Wert von 0,4 Prozent im Jahr 2015 kommt.3)

Für das Jahr 2016 bleibt festzustellen, dass die Rentabilitätsindikatoren im Leasing etwas stärker unter Druck geraten sind sich trotzdem weiterhin gut entwickeln.

Weitere Erholung bei Risikokosten

Während der europäische Bankensektor seit der Finanzkrise kontinuierlich mit notleidenden Krediten (Non-Performing Loans/NPL) zu kämpfen scheint, ist die Leasing-Branche davon zwar ebenfalls betroffen, aber in deutlich geringerem Ausmaß. Die zusätzliche Sicherheit, die den Leasing-Gebern durch ihr Eigentum an den geleasten Vermögenswerten gegeben ist, hat die Ausfallraten auf relativ geringem Niveau gehalten und die Verluste auf ein Minimum reduzieren können.4)

Die Leasing-Risikokosten fielen von einem erhöhten Mittelwert während der Krisenjahre von über 0,5 Prozent bis auf 0,3 Prozent im Jahr 2015 (siehe Abbildung 2). Vorläufige Daten bestätigen den weiteren Abwärtstrend für das Jahr 2016. Im Bankensektor ist hingegen ein Anstieg der Risikokosten seit 2011 zu verzeichnen, bei einem deutlich höheren Niveau von 6,7 Prozent im Jahr 2014.5) Diese Differenzierung unterstützt die Feststellung, dass Leasing eine risikoarme Finanzierungsform ist.

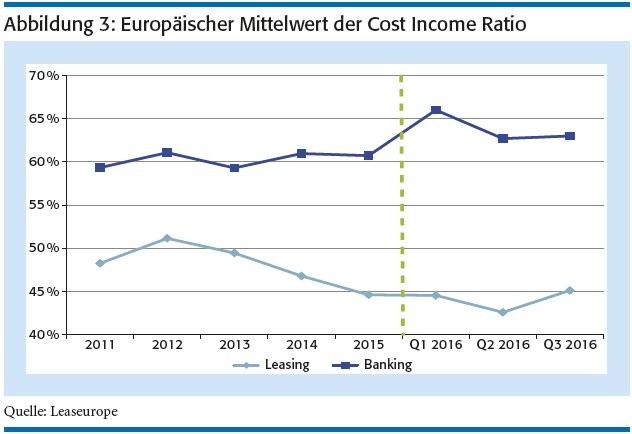

Sinkendes Aufwand-Ertrags-Verhältnis

In der Leasing-Branche fällt das Aufwand-Ertrags-Verhältnis (Cost Income Ratio/CIR) in der Regel niedriger als im traditionellen Bankensektor aus. Sowohl beim Leasing als auch bei den Banken wird die Cost Income Ratio ermittelt aus den Gesamtbetriebskosten im Verhältnis zu den betrieblichen Erträgen. Die Abbildung 3 (Seite 164) verdeutlicht jedoch, dass sich die Leasing-Daten in den vergangenen Jahren verbessert haben, während die CIR-Kennzahl im Bankensektor relativ unverändert geblieben ist. Der Leasing-Mittelwert im Aufwand-Ertrags-Verhältnis ist von 51 Prozent im Jahr 2012 auf 45 Prozent im Jahr 2015 zurückgegangen, während das der Banken konstant und deutlich höher lag - bei 61 Prozent.6)

Die Quartalsdaten 2016 zeigen, dass ein gewisser Aufwärtstrend im Aufwand-Ertrags-Verhältnis der Banken spürbar ist, während diese Kennzahl bei den Leasing-Unternehmen relativ stabil bleibt. Der positive Trend für das Leasing-Geschäft lässt sich durch ein relativ starkes Wachstum im operativen Ergebnis und weniger durch Kostenreduzierung erklären.

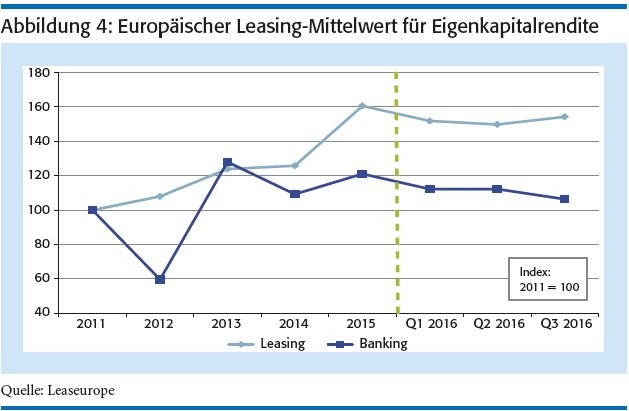

Eigenkapitalrendite im Leasing übertrifft Banken

Wie bereits dargestellt, haben sich beim Leasing die Rentabilität und die RoA seit der Finanzkrise positiv entwickelt. Dies trifft auch für die Eigenkapitalrendite (Return on Equity/ RoE) zu. In den Jahren von 2011 bis 2015 stieg die mittlere Leasing-RoE um 60 Prozent. Dies dürfte auch die Muttergesellschaften und Aktionäre von Leasing-Unternehmen beeindruckt haben. Der Leaseurope-Index verwendet stets Daten zu Vermögenswerten stellvertretend für das Eigenkapital.

Dabei zeigt sich, dass Leasing in einer Zeit der steigenden Kapitalanforderungen und der regulatorischen Belastungen eine starke Kapitalproduktivität vorweisen kann. Der Bankensektor hingegen hat mehr Volatilität in den aggregierten RoE-Daten und weniger Wachstum zu verzeichnen, wie in Abbildung 4 deutlich wird. Dabei sind sowohl Leasing- als auch Banken-RoE-Kennzahlen für das Jahr 2011 mit 100 indiziert. Dadurch wird ein Vergleich von Trends anstatt der reinen Niveaudaten erleichtert, was aufgrund unterschiedlicher Methoden bei der Berechnung der zugrunde liegenden Verhältnisse sinnvoll ist. Der Leasing-RoE misst den Reingewinn vor Steuern im Verhältnis zum Kapitalbedarf (8 Prozent der risikogewichteten Aktiva, RWA) stellvertretend für das Eigenkapital. Der Banken-RoE zeigt das Verhältnis auf, wie es von den Banken der zuständigen behördlichen Aufsicht gemeldet wurde.

Wohin geht der Trend?

Fest steht, dass der Finanzdienstleistungssektor in den kommenden Monaten und Jahren vor zahlreichen Herausforderungen stehen wird. Die derzeitige politische Unsicherheit in Europa beeinflusst das Vertrauen der Unternehmen und Verbraucher und letztlich auch die Marktentwicklung. Welche Rolle wird Leasing in diesem veränderten Umfeld spielen? Und wie wird Leasing die potenziellen Herausforderungen zu einem Zeitpunkt bewältigen, in dem die zukünftigen Konjunkturaussichten schwerer als je zuvor zu prognostizieren sind?

Wie die finanziellen KPI beim Leaseurope-Index veranschaulichen, konnte sich die Leasing-Branche bisher - trotz turbulenter Zeiten - außergewöhnlich erfolgreich entwickeln. Die Leasing-Geber verfügen zumeist über enge Geschäftsbeziehungen zu ihren Kunden und weisen eine fundierte Kenntnis über die Investitionsobjekte auf. Dies versetzt Leasing in eine vorteilhaftere Position im Vergleich zu anderen Finanzierungsformen. Die Leasing-Objekte dienen als Sicherheit gegenüber Ausfallrisiken. Die Geschäftsrentabilität bleibt stabil, selbst mit zusätzlichen Kundendienstleistungen, die in den Geschäftsmodellen von vielen Leasing-Unternehmen enthalten sind. Auch wenn sich der zunehmende Margendruck und das hohe Niveau der europäischen Liquidität zukünftig problematischer darstellen wird, dürfte die Leasing-Branche hinsichtlich der neuen Herausforderungen weiterhin gut gewappnet sein.

1) Leaseurope-Jahresumfrage 2015. Die gesamten Ausrüstungsinvestitionen stammen aus der Ameco-Datenbank der Europäischen Kommission und umfassen sämtliche Geschäftsinvestitionen, ob finanziert oder nicht.

2) Vgl. dazu: www.leaseurope.org

3) European Banking Authority (EBA) Risk Dashboard gewichtete durchschnittliche Daten.

4) Vgl. dazu ausführlich: Leaseurope/Deloitte (2012): "Das Risikoprofil des europäischen Leasingverhältnisses: Die Rolle des Leasingvermögens".

5) European Banking Authority (EBA) Risk Dashboard gewichtete durchschnittliche Daten. Die Risikokosten werden mit dem Wert der notleidenden und überfälligen Darlehen dividiert durch den Wert des gesamten Kreditportfolios bewertet.

6) European Banking Authority (EBA) Risk Dashboard gewichtete durchschnittliche Daten.