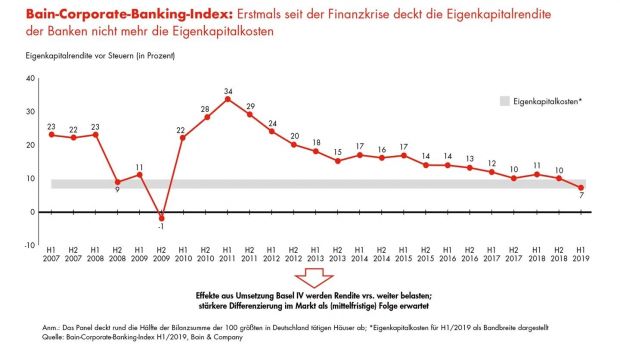

Der Verdrängungswettbewerb im Corporate-Banking in Deutschland nimmt nach Meinung von Bain bedrohliche Züge an. Erstmals seit der Finanzkrise sei es den Instituten im ersten Halbjahr 2019 nicht gelungen, ihre Eigenkapitalkosten von derzeit 7 bis 10 Prozent zu verdienen. Die Eigenkapitalrendite sank demnach innerhalb von zwölf Monaten um 4 Prozentpunkte auf 7 Prozent. Die Entwicklung des Bain-Corporate-Banking-Index im ersten Halbjahr 2019 untermauert die angespannte Situation.

Während die Erträge auf niedrigem Niveau verharren, gab die Profitabilität deutlich nach – so wie auch in den letzten fünf Jahren. „Viele Banken versuchen schon seit geraumer Zeit, ihre Marktposition im traditionell profitablen Firmenkundengeschäft aggressiv auszubauen und nehmen dafür immer niedrigere Margen in Kauf“, stellt Bain-Partner Dr. Christian Graf fest. „Nun ist die Branche an einem Punkt angekommen, an dem sie Geld zu verbrennen beginnt.“

In jüngster Zeit sind die Banken laut Meldung bemüht, unter anderem mit einer Ausweitung der Kreditvolumina der rückläufigen Profitabilität entgegenzuwirken und ihren Zinsüberschuss zu stabilisieren. Im ersten Halbjahr 2019 stieg das Kreditvolumen im Vergleich zum Vorjahr um sechs Prozent auf den historischen Rekordwert von 1,2 Billionen Euro. Zwischen 2013 und 2018 lag die durchschnittliche Wachstumsrate noch bei jährlich drei Prozent. Insbesondere die Sparkassen und die privaten Kreditbanken bauen demnach ihre Marktposition aus. Die Landesbanken hingegen verzeichnen leichte Marktanteilsverluste, auch bedingt durch die laufende Konsolidierung und Restrukturierung.

Trotz der wachsenden Volumina bewege sich die Kreditmarge weiterhin nahe den historischen Tiefstständen des Jahres 2008. „Den Banken fällt es immer schwerer, Kundenbeziehungen nachhaltig profitabel zu gestalten“, erklärt Bain-Partner Dr. Jan-Alexander Huber. Dazu trage auch der Trend hin zu Plattformlösungen bei sowie die Automatisierung vieler Cross-Selling-Produkte wie Devisengeschäfte. „Für die Kreditinstitute wird es zunehmend wichtiger, sich auf ihre Wettbewerbsvorteile zu konzentrieren und mit Partnern zusammenzuarbeiten“, so Huber

Ein weiterer Grund für die rückläufige Profitabilität ist laut Bain der zuletzt wieder deutlich gestiegene Verwaltungsaufwand. Die unumgänglichen Investitionen der Banken in die Digitalisierung, in ihre IT sowie in die Umsetzung neuer Regelwerke konterkarieren die positiven Effekte der laufenden Kostensenkungsprogramme.

Anders als in den vergangenen Jahren verspricht die Kreditrisikovorsorge keine Entlastung. Im Gegenteil: Von einem niedrigen Niveau aus stieg sie in den ersten sechs Monaten 2019 gemessen am Vorjahreswert um 17 Prozent. Die schwächere Konjunktur hinterlässt erste Spuren in den Büchern der Banken. „Die Risikovorsorge dürfte in den kommenden Quartalen weiter steigen und die Profitabilität zusätzlich belasten“, erwartet Bankenexperte Huber. Hinzu kämen höhere Aufwendungen durch die Umsetzung von Basel IV.