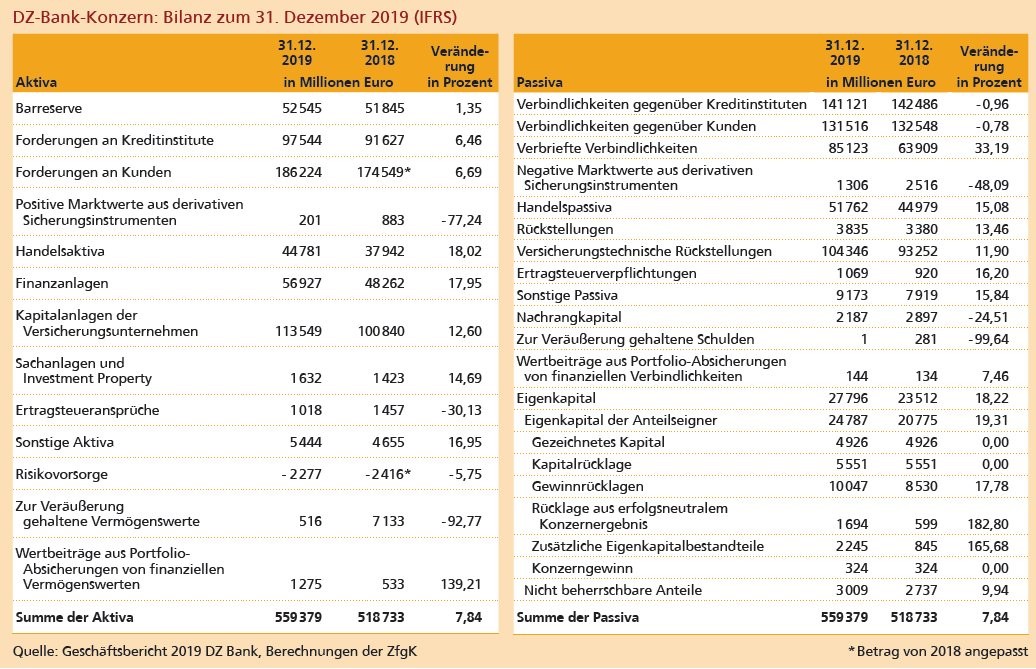

DZ-Bank-Gruppe

Starke Auswirkungen der Covid-19-Pandemie auf Bewertungseffekte - Synergien aus der Fusion der DZ Bank und der WGZ Bank vollständig realisiert - neue Anordnung der Steuerungseinheiten - Konzernergebnis im ersten Halbjahr 2020 unter anderem wegen Corona-Folgen eingebrochen - Zinsüberschuss im Gesamtjahr 2019 um 4,2% rückläufig - Provisionsüberschuss 2019 um 1,0% erhöht - Risikovorsorge im ersten Halbjahr wegen Einmaleffekt und Corona fast verfünffacht auf 522 Mill. Euro - Verwaltungsaufwendungen in den ersten sechs Monaten 2020 um 30 Mill. Euro gesunken - deutliche Verbesserung der Cost Income Ratio im Berichtsjahr - Konzernergebnis im Berichtsjahr verdoppelt

Die Covid-19-Pandemie prägt derzeit weltweit die gesellschaftliche und wirtschaftliche Realität, so natürlich auch das erste Halbjahr des genossenschaftlichen Spitzeninstituts, der DZ-Bank-Gruppe. Diese hat die Auswirkungen der besonderen Situation nach eigener Einschätzung bisher gut bewältigt. Das operative Geschäft verlief in den meisten Einheiten der Institutsgruppe positiv. Im Rahmen von Verbund First 4.0 arbeitet die DZ-Bank-Gruppe intensiv an ihrer Kosten- und Ertragssituation und setzt nach eigenen Angaben den Wachstumskurs erfolgreich fort. Die Verbund- und Geschäftsbank war als Kreditgeber von Unternehmen, als Intermediär bei Kapitalmarktfinanzierungen sowie als marktführender Anbieter im Zahlungsverkehr besonders gefragt.

Die zwischenzeitlichen Verwerfungen an den Finanzmärkten haben die DZ-Bank-Gruppe als große Kapitalsammelstelle negativ beeinflusst. Dies wirkte sich vor allem in Bewertungseffekten, insbesondere im Staatsanleiheportfolio der DZ Hyp sowie im Kapitalanlageergebnis der R+V Versicherung aus. Durch die Erholung der Kapitalmärkte während des zweiten Quartals haben sich diese Effekte im Ergebnis wieder leicht abgeschwächt. Außerdem hat der starke Einbruch der Weltwirtschaft, insbesondere im internationalen Warenverkehr, zu einer erhöhten Risikovorsorge geführt, am stärksten im maritimen Portfolio der DVB Bank.

Im Berichtsjahr 2019 hat die DZ-Bank-Gruppe strategisch in ihr Wachstum investiert. Mit gezielten Akquisitionen wurde die Union Investment und das Verwahrstellengeschäft der DZ Bank gestärkt. Darüber hinaus wurden im Berichtsjahr wichtige Transformationsprojekte abgeschlossen. So hat das genossenschaftliche Spitzeninstitut die Synergien aus der Fusion der DZ Bank und der WGZ Bank vollständig realisiert und auch den Zusammenschluss seiner Immobilienbanken zur DZ Hyp mit der Migration der IT technisch vollendet.

Die DZ-Bank-Gruppe hat zudem eine neue Anordnung der Steuerungseinheiten durchgeführt und weist nun die Ergebnisse der DZ Bank Verbund- und Geschäftsbank (DZ Bank - VuGB) sowie der Holdingfunktion innerhalb der DZ Bank AG separat aus und will damit die Transparenz erhöhen. Weitere Details zu diesem Thema sind auf Seite 59 zu finden.

In der Halbjahresberichterstattung 2020 hat die DZ-Bank-Gruppe einen deutlichen Einbruch des Ergebnis vor Steuern von 1,46 Mrd. Euro im Vorjahreszeitraum auf nur noch 557 Mill. Euro zu verzeichnen. Diese negative Entwicklung ist in erster Linie auf erhöhte Risikovorsorge und einem sehr deutlichen Rückgang des sonstigen Bewertungsergebnisses aus Finanzanlagen zurückzuführen. Die DZ-Bank-Gruppe rechnet im Jahr 2020 mit einer steigenden Zahl von Unternehmensinsolvenzen und warnt vor den Folgen einer Rückkehr der Volatilität an den Märkten. Das Institut rechnet daher im zweiten Halbjahr 2020 nur mit einem moderaten Ergebniswachstum und kündigt an, dass ein "Milliardenergebnis" voraussichtlich nicht erreichbar sei.

Ein weiteres wichtiges Wachstumsfeld sieht die Gruppe in nachhaltigen Finanzdienstleistungen. Regulatorische Initiativen sowie die immer breitere gesellschaftliche Debatte über Nachhaltigkeitsfragen verstärken laut DZ-Bank-Gruppe diesen Trend. Das Spitzeninstitut der Genossenschaftsbanken will die Geschäftschancen nutzen, die sich daraus ergeben. So hat es etwa im Kapitalmarktgeschäft den weltweit ersten Covid-19-Social-Bond mit an den Markt gebracht und leiste so als Bank einen Beitrag, die sozialen und ökonomischen Folgen der Krise zu bekämpfen.

Trotz der widrigen Umstände aufgrund der Corona-Pandemie konnte die Gruppe im ersten Halbjahr 2020 ihren Zinsüberschuss um 13,0% auf 1,51 (1,33) Mrd. Euro steigern. Der Zinsüberschuss der Bausparkasse Schwäbisch Hall (BSH) war im Vorjahreszeitraum durch bauspartechnische Rückstellungen belastet und legte daher im Berichtszeitraum um 115 Mill. Euro auf 332 (217) Mill. Euro zu. Den zweithöchsten absoluten Zuwachs zeigte das Zinsergebnis bei der DZ Bank - VuGB mit einem Anstieg um 53 Mill. Euro. Bei der DZ Hyp legte der Zinsüberschuss um 49 Mill. Euro und der DZ Privatbank um 14 Mill. Euro zu. Bei der DVB hat sich der Zinsüberschuss sehr deutlich um 82 Mill. Euro auf 20 (102) Mill. Euro reduziert. Der Rückgang resultiert bei der DVB im Wesentlichen aus fehlenden Zinseinnahmen infolge des Verkaufs der Kerngeschäftsfelder Aviation Finance und Land Transport Finance im Vergleich zum ersten Halbjahr 2019.

Auch den Provisionsüberschuss konnte die Gruppe steigern. Dieser erhöhte sich um 9,8% auf 1,05 (0,96) Mrd. Euro. Im Einzelnen erhöhte sich dieser Ertragsposten bei der BSH um 10 Mill. Euro von minus 15 auf minus 5 Mill. Euro. In der Union Asset Management Gruppe (UMH) - wo der Provisionsüberschuss die mit Abstand wichtigste Ertragsquelle ist - stieg er um 62 Mill. Euro auf 768 Mill. Euro. In der Verbund und Geschäftsbank stieg dieser Ertrag um 32 Mill. Euro auf 230 Mill. Euro. Verschlechtert hat sich dieser Posten bei der VR Smart Finanz (minus 10 Mill. Euro) und der DVB mit minus 11 Mill. Euro.

Dynamisch angestiegen ist das Handelsergebnis, das von 141 Mill. Euro im Vorjahreszeitraum auf 539 Mill. Euro emporschoss. Das entspricht einem Zuwachs von 282,3%. Dieser Erfolg geht in weiten Teilen auf die DZ Bank - VuGB zurück. Diese erhöhte ihr Handelsergebnis von 130 Mill. Euro auf 521 Mill. Euro.

Das Ergebnis aus Finanzanlagen brach um 145 Mill. Euro auf minus 15 Mill. Euro nach 130 Mill. Euro im Vorjahr ein. Den Rückgang führt die Gruppe in erster Linie auf das Segment BSH zurück. Dort führten insbesondere Abschreibungen des Buchwerts der Beteiligung an der slowakischen Bausparkasse PSS im ersten Halbjahr 2020 und ein wegfallender positiver Effekt im Vorjahreszeitraum durch den Verkauf der tschechischen Bausparkasse ç CMSS zu einer Verschlechterung des Ergebnisses aus Finanzanlagen um 140 Mill. Euro.

Ebenfalls deutlich zurückgegangen ist das sonstige Bewertungsergebnis aus Finanzinstrumenten der DZ-Bank-Gruppe. Es betrug im ersten Halbjahr 2020 minus 247 Mill. Euro nach 126 Mill. Euro in der Vergleichsperiode. Ein Rückgang um insgesamt 373 Mill. Euro. Einen großen Anteil hatte daran die DZ Hyp, hier verschlechtert sich diese Ergebniskennzahl um 196 Mill. Euro. Die Gruppe führt das vor allem auf die Ausweitung von Bonität-Spreads für Anleihen aus den Peripherie-Staaten des Euroraums zurück.

Kumuliert sind die operativen Erträge der Gruppe von 3,62 Mrd. Euro im Vorjahreszeitraum auf 3,10 Mrd. Euro gesunken. Das entspricht einem Rückgang um 14,4% oder 520 Mill. Euro. Sie beinhalten neben dem Zins- und Provisionsüberschuss das Handelsergebnis, das Ergebnis aus Finanzanlagen, das Sonstige Bewertungsergebnis aus Finanzinstrumenten, das Ergebnis aus der Ausbuchung von finanziellen Vermögenswerten, die zu fortgeführten Anschaffungskosten bewertet werden, das Ergebnis aus dem Versicherungsgeschäft sowie das Sonstige betriebliche Ergebnis.

Die Risikovorsorge der Gruppe stieg von 105 Mill. Euro in der Vergleichsperiode auf 522 Mill. Euro sehr deutlich an. Von der erhöhten Vorsorge gingen 165 Mill. Euro auf die aufgrund der Corona-Pandemie aktualisierte makroökonomische Prognose zurück. Bei der DZ Bank - VuGB führte aber auch eine "erhebliche" Einzelwertberichtigung zu einem deutlichen Anstieg.

Kostendisziplin zeigte die Gruppe im ersten Halbjahr 2020. Die Verwaltungsaufwendungen sanken um 30 Mill. Euro auf 2,02 Mrd. Euro nach 2,05 Mrd. Euro in der Vergleichsperiode. Darunter entfielen 924 (923) Mill. Euro auf die Personalaufwendungen und 1,09 (1,12) Mrd. Euro auf die sonstigen Verwaltungsaufwendungen.

Wie eingangs bereits erwähnt, ging das Ergebnis vor Steuern in der Summe der genannten Zahlen deutlich von 1,46 Mrd. Euro auf 557 Mill. Euro zurück. Dafür sanken die Ertragssteuern deutlich von 430 Mill. Euro im Vorjahreszeitraum auf nur noch 185 Mill. Euro, was unter dem Strich ein Konzernergebnis von 372 Mill. Euro ergab, nach 1,03 Mrd. Euro ein Jahr zuvor. Die Aufwand-Ertrags-Relation verschlechterte sich durch das Zahlenwerk auf 65,1 (56,6)%.

Berichtsjahr 2019

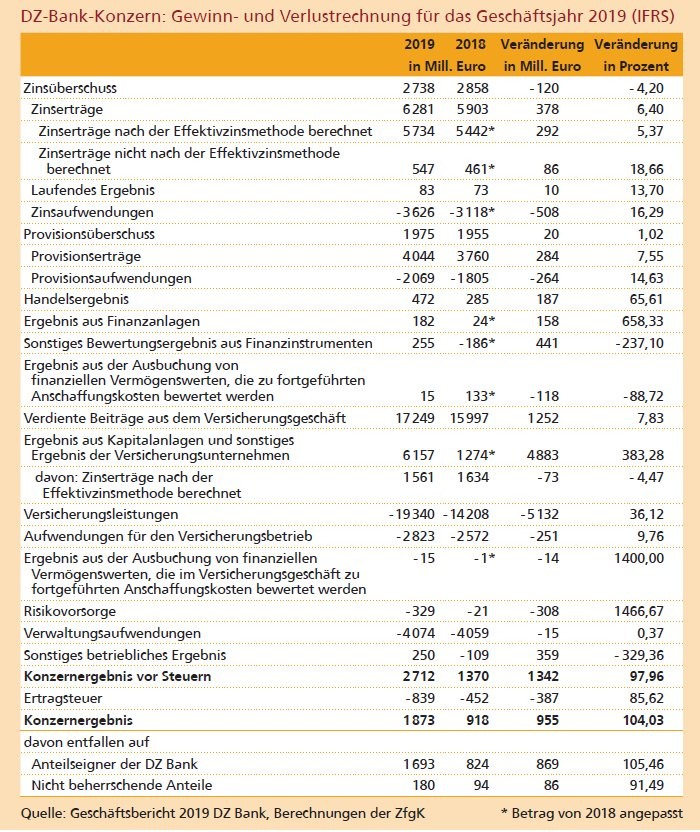

Im Berichtsjahr sank in der Zinsüberschuss der DZ-Bank-Gruppe um 4,2% auf 2,74 (2,86) Mrd. Euro. Während der Zinsüberschuss bei DZ Hyp, DZ Bank - VuGB, Teambank und UMH zulegten, brach der BSH Zinsüberschuss recht deutlich um 310 Mill. Euro auf 450 Mill. Euro ein. Als Grund nennt der Geschäftsbericht eine Erhöhung der bauspartechnischen Rückstellungen. Die DVB verzeichnete ebenfalls einen Rückgang des Zinsüberschusses um 31 Mill. Euro.

Im Gegensatz dazu hat die DZ-Bank-Gruppe den Provisionsüberschuss um 1,0% beziehungsweise 20 Mill. Euro auf 1,98 (1,96) Mrd. Euro gesteigert. Den größten Beitrag dazu leistete die Union Asset Managament Holding, die ihren Provisionsüberschuss um 52 Mill. Euro auf 1,47 Mrd. Euro steigerte. Auch die DZ Bank - VuGB sowie die BSH trugen positiv zur Entwicklung des Provisionsüberschusses bei, während DVB und VR Smart Finanz ebenfalls einen Rückgang verzeichneten.

Das Handelsergebnis konnte das Spitzeninstitut des genossenschaftlichen Sektors deutlich um 65,6% auf 472 (285) Mill. Euro verbessern. Diese Entwicklung geht beinahe ausschließlich auf die DZ Bank - GuVB zurück, die ihr Handelsergebnis von 258 Mill. Euro auf 437 Mill. Euro steigern konnte.

Einen kräftigen Sprung in den positiven Bereich machte das sonstige Bewertungsergebnis aus Finanzinstrumenten. Nach einem Minus von 186 Mill. Euro im Jahr 2018, wurde im Berichtsjahr ein positives Ergebnis in Höhe von 255 Mill. Euro erzielt. Den mit Abstand größten Beitrag zur Verbesserung lieferte die DZ Hyp, die dieses Ergebnis um 361 Mill. Euro erhöhte, in erster Linie durch eine Einengung der Bonitäts-Spreads für Anleihen aus den Peripheriestaaten des Euroraums. Wie in der Halbjahresberichterstattung bereits dargestellt, haben sich die Spreads im ersten Halbjahr 2020 wieder deutlich ausgeweitet.

Die Verwaltungsaufwendungen der DZ-Bank-Gruppe blieben im Berichtsjahr mit 4,07 (4,06) Mrd. Euro relativ stabil. Um 35 Mill. Euro auf 1,88 (1,84) Mrd. Euro erhöht haben sich dabei die Personalaufwendungen. Demgegenüber haben sich die sonstigen Verwaltungsaufwendungen um 20 Mill. Euro auf 2,20 (2,22) Mrd. Euro verringert.

Beinahe verdoppelt hat die DZ Bank damit ihr Ergebnis vor Steuern, das von 1,37 Mrd. Euro auf 2,71 Mrd. Euro anstieg. Das führt jedoch auch zu einem deutlichen Anstieg der Ertragssteuern, die von 452 Mill. Euro in der Vergleichsperiode auf 839 Mill. Euro emporschnellten. Dennoch reichte es unter dem Strich für eine Verdopplung des Konzernergebnisses auf 1,87 (0,92) Mrd. Euro. Dadurch verbesserte sich auch die Aufwand-Ertrags-Relation sehr deutlich von 74,5% auf 57,3%.

Personalien - Aufsichtsrat: Henning Deneke-Jöhrens (Vorsitzender), Ulrich Birkenstock (stellvertretender Vorsitzender), Martin Eul (stellvertretender Vorsitzender); Vorstand: Uwe Fröhlich (Co-Vorsitzender), Dr. Cornelius Riese (Co-Vorsitzender), Uwe Berghaus, Dr. Christian Brauckmann, Ulrike Brouzi, Wolfgang Köhler, Michael Speth, Thomas Ullrich

DZ Bank - VuGB

Anpassung der internen Berichterstattung durch Neuanordnung der Steuerungseinheiten - Zinsüberschuss im ersten Halbjahr um 14,7% gestiegen - Provisionsüberschuss um 16,2% angewachsen - Handelsergebnis im Halbjahr mehr als vervierfacht - Risikovorsorge um 257 Mill. Euro erhöht - Verwaltungsaufwendungen stabil - Ergebnis vor Steuern im Zwischenbericht 2020 fast verdreifacht

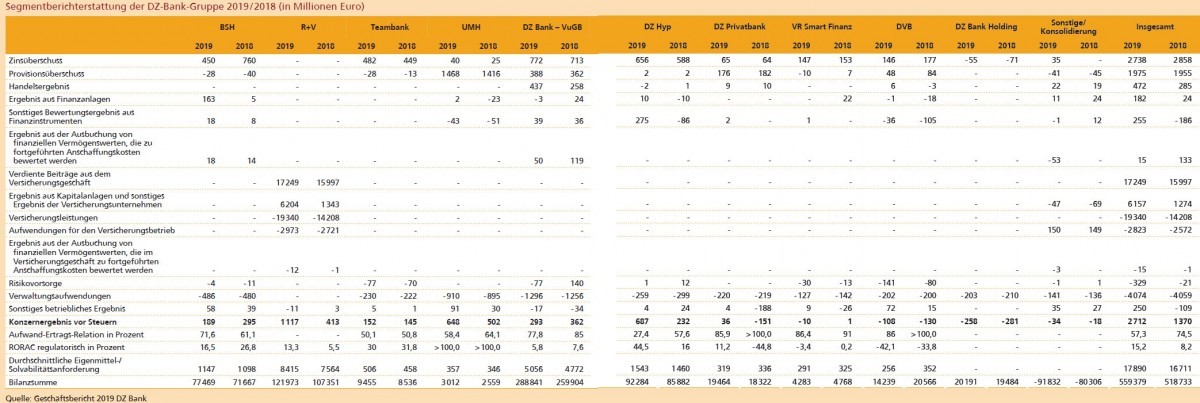

Für die interne Berichterstattung wird seit dem Geschäftsjahr 2019 in die Verbund und Geschäftsbank (DZ Bank - VuGB) sowie die Konzernsteuerungsfunktion (DZ Bank - Holdingfunktion) aufgeteilt. Die damit verbundene Neuanordnung der Steuerungseinheiten in der internen Berichterstattung wird für die Darstellung der Geschäftssegmente übernommen. Das Segment DZ Bank - VuGB beinhaltet die Verbund-/Zentralbankfunktion zur Unterstützung der Geschäftstätigkeit der Volks- und Raiffeisenbanken als genossenschaftliche Zentralbank sowie die Funktion der Geschäftsbank. Die DZ Bank - Holdingfunktion bildet im Wesentlichen aufsichtsrechtliche, handelsrechtliche und steuerrechtliche Aufgaben für die DZ-Bank-Gruppe ab. Die Bilanzsumme der DZ Bank - Holdingfunktion beinhaltet neben dem Eigenkapital unter anderem einen fiktiven Beteiligungsbuchwert an der DZ Bank - VuGB sowie die Beteiligungsbuchwerte der weiteren Steuerungseinheiten.

Die Bewertung der fiktiven Beteiligung an der DZ Bank - VuGB entspricht 11% der risikogewichteten Aktiva der DZ Bank - VuGB. Die bisher im Segment DZ Bank enthaltenen Dividendenzahlungen der Steuerungseinheiten sowie die konzerninternen Erträge aus Anteilen stiller Gesellschafter werden seit dem Geschäftsjahr 2019 unter "Sonstige/Konsolidierung" ausgewiesen. Die entsprechenden Konsolidierungen sind unverändert in "Sonstige/Konsolidierung" enthalten. Die DZ Bank - Holdingfunktion stellt kein eigenständiges Geschäftssegment im Sinne des IFRS 8.5 dar, wird aber entsprechend der internen Berichterstattung separat abgebildet (siehe Tabelle Segmentberichterstattung). Die Zahlen der Vergleichsperiode wurden entsprechend angepasst.

Einen deutlichen Zuwachs zeigt der Zinsüberschuss, der um 14,7% auf 414 (361) Mill. Euro zulegte. Der Zinsüberschuss der DZ Bank - VuGB geht im Wesentlichen auf die Bestände des Kreditgeschäfts (Geschäftsfeld Firmenkundengeschäft sowie ein separat geführter Immobilienkreditbestand), des Kapitalmarktgeschäfts sowie der zur Verbund- und Geschäftsbank zugeordneten Beteiligungen zurück. Im Firmenkundengeschäft stieg der Zinsüberschuss um 3,6% auf 233 (225) Mill. Euro. Der Zinsüberschuss aus dem separat geführten Immobilienkreditbestand lag aufgrund rückläufiger Bestandsentwicklung mit 16 Mill. Euro 20,0% unter dem des Vergleichszeitraums in Höhe von 20 Mill. Euro. Im Segment Kapitalmarktgeschäft erhöhte sich der Zinsüberschuss, insbesondere aus dem Geschäft mit institutionellen Kunden sowie den Treasury-Beständen, um 75,9% auf 153 (87) Mill. Euro. Der Anstieg resultiert laut Halbjahresbericht in erster Linie aus Zinsvorteilen aus den Tiering-Maßnahmen der EZB (Erhöhung des Freibetrags um das Sechsfache des Mindestreservesolls), niedrigeren Zinsaufwendungen aus der spezifischen Refinanzierungsstruktur sowie einem höheren Geschäftsvolumen im Geldmarktgeschäft.

Ebenfalls spürbar zugelegt hat auch der Provisionsüberschuss. Er stieg um 16,2% auf 230 (198) Mill. Euro. Im Firmenkundengeschäft kletterte der Provisionsüberschuss um 5 Mill. Euro auf 63 Mill. Euro. Das Institut führt die Zunahme insbesondere auf gestiegene Bearbeitungsprovisionen zurück. Im Kapitalmarktgeschäft kletterte diese Ertragskennziffer sogar um 30,0% auf 117 (90) Mill. Euro. Ursache für den deutlichen Anstieg waren in erster Linie gestiegene Erträge aus dem Wertpapierkommissionsgeschäft aufgrund gestiegener Transaktionen.

Einen massiven Anstieg verzeichnete das Handelsergebnis, das um 391 Mill. Euro beziehungsweise 300,8% auf 521 (130) Mill. Euro zulegte. Laut Halbjahresbericht spiegelte sich im Ergebnis die Geschäftstätigkeit des Geschäftsfeldes Kapitalmarkt wider. Das Ergebnis aus dem operativen Handelsgeschäft lag hier mit 259 Mill. Euro um + 32,1% über dem Wert des Vergleichszeitraums in Höhe von 196 Mill. Euro. Das Institut führt das in erster Linie auf das erhöhte Absatzvolumen über alle Assetklassen mit institutionellen Kunden und Firmenkunden und den daraus resultierenden höheren Erträgen zurück.

Das sonstige Bewertungsergebnis aus Finanzinstrumenten musste hingegen einen herben Einbruch hinnehmen. Diese Kennziffer brach um 70,8% auf 7 (24) Mill. Euro ein. Den Rückgang führt die DZ Bank auf eine Veränderung der zum Fair Value PL bewerteten Finanzinstrumente in Höhe von minus 22 Mill. Euro auf minus 4 (18) Mill. Euro zurück.

Die DZ Bank führt der Risikovorsorge im ersten Halbjahr 2020 256 Mill. Euro zu. Im Vorjahreszeitraum löste das Institut noch Risikovorsorge in Höhe von 1,0 Mill. Euro auf. Von den Zuführungen stehen 98 Mill. Euro im Zusammenhang mit der aktualisierten makroökonomischen Prognose in Folge der Corona-Pandemie. Daneben war die deutlich erhöhte Risikovorsorge auch auf erhebliche Wertkorrekturen eines Einzelengagements zurückzuführen.

Nur minimal um 0,3% auf 643 (641) Mill. Euro haben sich die Verwaltungsaufwendungen der DZ Bank - VuGB erhöht. Dabei haben sich die Einzelposten unterschiedlich entwickelt. Während der Personalaufwand um 6 Mill. Euro beziehungsweise 2,1% auf 293 (287) Mill. Euro stieg, sanken die sonstigen Verwaltungsaufwendungen um 1,1% auf 350 (354) Mill. Euro. Die darin enthaltenen Beratungsaufwendungen in Höhe von 98 Mill. Euro konnten gegenüber dem ersten Halbjahr 2019 um 3 Mill. Euro gesenkt werden.

Das sonstige betriebliche Ergebnis sank im ersten Halbjahr des laufenden Jahres von 11 Mill. Euro auf 7 Mill. Euro. Die Erträge in diesem GuV-Posten stiegen im Berichtszeitraum deutlich auf 57 (45) Mill. Euro und die Aufwendungen sogar noch deutlicher auf 50 (34) Mill. Euro.

Sehr deutlich um 188 Mill. Euro beziehungsweise 193,8% auf 285 Mill. Euro kletterte das Ergebnis vor Steuern. Die Aufwand-Ertrags-Relation verbesserte sich dadurch massiv auf 54,3 (87,0)%. Der regulatorische RORAC erhöhte sich deutlich von 3,9% im Vorjahreszeitraum auf 10,5%.

Berichtsjahr 2019

Den Zinsüberschuss steigerte die DZ Bank - VuGB im Berichtsjahr um 8,3% auf 772 (713) Mill. Euro. Im Teilsegment Firmenkundengeschäft erhöhte sich der Zinsüberschuss um 3,7% auf 446 (430) Mill. Euro. Im Kapitalmarktgeschäft erhöhte sich diese Ertragskennzahl sogar um 22,3% auf 230 (188) Mill. Euro. Das führt das Institut insbesondere auf Vorfälligkeitsentschädigungen sowie höhere Erträgen im Geldmarktgeschäft zurück.

Auch der Provisionsüberschuss legte im Berichtsjahr zu. Hier ging es um 7,2% oder 26 Mill. Euro auf 388 (362) Mill. Euro nach oben. Im Segment Firmenkundengeschäft legt diese Ertragskennziffer prozentual überproportional um 17,1% auf 123 (105) Mill. Euro zu. Der Anstieg resultierte hier aus dem Kreditgeschäft sowie Finanzgarantien und Kreditzusagen. Im Geschäftsfeld Kapitalmarktgeschäft erhöhte sich der Ergebnisbeitrag um 5,8% auf 163 (154) Mill. Euro. Hierbei konnten insbesondere die Erträge aus Fonds-Vermittlungsprovisionen aufgrund höherer Volumina um 20,6% auf 41 (34) Mill. Euro gesteigert werden.

Einen deutlichen Zuwachs erfuhr das Handelsergebnis, das um 69,4% auf 437 (258) Mill. Euro stieg. Darunter betrug das Ergebnis aus dem Handelsgeschäft im Geschäftsfeld Kapitalmarkt 430 (315) Mill. Euro, was einem Anstieg gegenüber dem Vorjahr um 36,5% entspricht. Das Handelsergebnis aus mit Handelsabsicht abgeschlossenen Geldmarktgeschäften betrug im Berichtsjahr 10 Mill. Euro nach 15 Mill. Euro im Vorjahr.

Massiv eingebrochen ist das Ergebnis auf Finanzanlagen mit einem Rückgang um 27 Mill. Euro auf minus 3 Mill. Euro nach 24 Mill. Euro im Vorjahr. Dieses Ergebnis resultierte aus Erträgen von Wertpapierveräußerungen in Höhe von 16 Mill. Euro, denen Aufwendungen in Höhe von 18 Mill. Euro durch die Auflösung von Fair-Value-OCI-bilanzierten Sicherungsbeziehungen aus dem Portfolio Fair Value Hedge Accounting gegenüberstanden.

Gestiegen sind auch die Verwaltungsaufwendungen. Die Gesamtkosten kletterten um 40 Mill. Euro beziehungsweise 3,2% auf 1,30 (1,26) Mrd. Euro. Der Anstieg des Teilpostens Personalaufwendungen kletterte aufgrund höherer Aufwendungen für Vergütungen um 19 Mill. Euro auf 595 (576) Mill. Euro. Die sonstigen Verwaltungsaufwendungen erhöhten sich um 21 Mill. Euro oder 3,1 auf 701 (680) Mill. Euro. Darunter wiederum erhöhten sich die Aufwendungen für die IT um 15 Mill. Euro auf 165 Mill. Euro.

Auf 77 Mill. Euro Zuführung belief sich die Risikovorsorge. Im Vorjahr gab es noch Auflösungen im Volumen von 140 Mill. Euro. Dabei wurden die Nettozuführungen im Kreditgeschäft und Finanzanlagen in Höhe von 123 Mill. Euro teilweise durch sonstige Erträge in Höhe von 46 Mill. Euro, unter anderem aus Eingängen auf abgeschriebene Forderungen, ausgeglichen.

Das Ergebnis vor Steuern sank im Berichtsjahr um 69 Mill. Euro auf 293 (362) Mill. Euro. Das entspricht einem Rückgang um 19,1%. Die Aufwand-Ertrags-Relation verbesserte sich im Berichtsjahr spürbar auf 77,8 (85,0)%. Der regulatorische RORAC belief sich auf 5,8% nach 7,6% im Vorjahr.

Union Investment

Konzernabschluss nach IFRS - Provisionsüberschuss um 3,7% gestiegen - Assets under Management fast 14% gewachsen - Verwaltungsaufwendungen um 14,7 Mill. Euro geklettert - Konzernergebnis um 38,5% verbessert

Die Union Asset Management Holding (UMH) ist die übergeordnete Holdinggesellschaft der Union Investment Gruppe. Neben der Holding umfasst die Gruppe weitere 20 Gesellschaften, davon 14 im Inland und 6 im Ausland. Sowohl der Geschäftsbericht für das Berichtsjahr 2019 als auch der Zwischenbericht für die ersten sechs Monate 2020 wurden nach IFRS erstellt.

Der Halbjahresbericht der Konzernmutter DZ-Bank-Gruppe gibt auch einen ersten Einblick in die Entwicklung der Zahlen im ersten Halbjahr des laufenden von der Corona-Pandemie geprägten Jahres. Die mit Abstand wichtigste Ertragsquelle des Asset Managers der Genossenschaftlichen Finanzgruppe ist der Provisionsüberschuss. Dieser stieg im ersten Halbjahr 2020 um 62 Mill. Euro beziehungsweise 8,8% auf 768 (706) Mill. Euro. Im Vorjahr stagnierte diese Kennzahl gegenüber dem ersten Halbjahr 2018 nahezu unverändert. Damit ist neue Dynamik in den Provisionsüberschuss gekommen.

Als Ursache für den recht deutlichen Anstieg des Provisionsüberschusses nennt das Fondshaus der Genossenschaftlichen Finanzgruppe auf den Anstieg der durchschnittlichen Assets under Management um 19,2 Mrd. Euro auf 358,9 (339,7) Mrd. Euro zurück. Das entspricht einem Wachstum um 5,7%. Dadurch hat sich der volumenabhängige Ergebnisbeitrag um 38 Mill. Euro auf 675 (637) Mill. Euro erhöht. Die Erträge aus erfolgsabhängiger Verwaltungsvergütung haben sich auf 21 (2) Mill. Euro mehr als verzehnfacht. Die Erträge aus Transaktionsvergütungen bei den Immobilienfonds verdoppelten sich auf 22 (11) Mill. Euro. Der Zinsüberschuss spielt bei der Union Investment Gruppe quasi keine Rolle.

Zu Beginn des Jahres 2020 verzeichneten die Märkte für Risiko-Assets noch neue Höchststände. Doch dann führten die beschlossenen Lockdown-Maßnahmen zur Bekämpfung der Corona-Pandemie zu einem starken Kurseinbruch an den Börsen. Durch die ganzen Programme zur Milderung der wirtschaftlichen Folgen durch Regierungen und Zentralbanken konnte sich der Aktienmarkt jedoch wieder teilweise erholen. Auf dieses Szenario führt es der Asset Manager zurück, dass im Berichtszeitraum die Nettomittelzuflüsse auf 3,7 (4,1) Mrd. Euro zurückgingen.

Die klassischen Fondssparpläne hatten daran einen spürbaren Anteil. Sie steigen bis zum 30. Juni 2020 auf 2,9 Millionen Verträge bei einem Wachstum des 12-Monats-Sparvolumens auf 5,4 (4,9) Mrd. Euro. Das entspricht einer Zunahme um 10,2%. Die Gesamtzahl der von Union Investment verwalteten Sparpläne - also inklusive Riester-Verträgen und vermögenswirksamen Leistungen - stieg leicht auf 5,5 (5,3) Millionen.

Das institutionelle Geschäft sieht der Vermögensverwalter weiter vor großen Herausforderungen. Das anhaltende Niedrigzinsniveau, die im Berichtszeitraum bestehende Covid-19-Pandemie sowie die damit verbundenen Marktverwerfungen erforderten eine effektive Risikosteuerung. Gefragt waren im Berichtszeitraum laut Union Investment vor allem risikoarme Anlageklassen, wertgesicherte Anlagestrategien und nachhaltige Investments. In der Zeit der Corona-bedingten Marktverwerfung bestand für institutionelle Kunden ein höherer Bedarf von Liquidität, was laut Union Investment an der entsprechenden Bewegung bei Rentenkurzläufern zu beobachten war. Dementsprechend ging der Nettoabsatz im institutionellen Geschäft deutlich von 4,9 Mrd. Euro im Vorjahr auf 0,6 Mrd. Euro zurück. Das entspricht einem Rückgang um 87,8%. Im Berichtszeitraum wurden 17 neue institutionelle Neukunden gewonnen. Im Vorjahreszeitraum waren es noch 49.

Ebenfalls deutlich zurückgegangen ist das Sonstige Bewertungsergebnis aus Finanzinstrumenten, es nahm im Berichtszeitraum um 101 Mill. Euro auf minus 81 (20) Mill. Euro ab. Ursache dafür sind laut Halbjahresbericht der DZ-Bank-Gruppe höhere Aufwendungen für die bewerteten Garantieversprechen im Vergleich zum ersten Halbjahr 2019 in Höhe von minus 83 Mill. Euro. Dazu kommt ein negativer Wertbeitrag aus der Fair-Value-Bewertung der Eigenanlagen in Höhe von minus 18 Mill. Euro.

Nur leicht um 1,4% auf 442 (436) Mill. Euro erhöhten sich die Verwaltungsaufwendungen. Der Asset Manager führt das in erster Linie auf den Anstieg der Personalkosten zurück. Diese erhöhten sich um 10 Mill. Euro oder 4,8% auf 218 (208) Mill. Euro. Begründet liegt der Zuwachs vor allem in durchschnittlichen Gehaltsanpassungen sowie der Besetzung neuer und offener Stellen. Gesunken sind dagegen die sonstigen Verwaltungsaufwendungen. Sie gingen um 4 Mill. Euro beziehungsweise 1,8% auf 224 (228) Mill. Euro zurück. Union Investment führt das in erster Linie auf geringere Aufwendungen für Öffentlichkeitsarbeit und Marketing zurück.

Nachdem das sonstige betriebliche Ergebnis ein Jahr zuvor von 16 auf 85 Mill. Euro förmlich explodierte, ging es diesmal beinahe wieder auf das Niveau von 2018 zurück. Es sank im ersten Halbjahr um 67 Mill. Euro auf 18 Mill. Euro. Das liegt im Wesentlichen an einem Sondereffekt im Vorjahr durch den Verkauf des vollkonsolidierten Tochterunternehmens Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. (TFI), Polen. In der Summe ergab sich daraus ein Ergebnis vor Steuern von 264 Mill. Euro. Das sind 120 Mill. Euro oder 31,3% weniger als im Vorjahreszeitraum. Als wesentlichen Einflussfaktor auf das Ergebnis nennt UMH die wirtschaftlichen Folgen der Pandemie.

Durch das gesunkene Ergebnis hat sich auch die Aufwand-Ertrags-Relation von 53,2% im ersten Halbjahr 2019 auf 62,6% verschlechtert. Das regulatorische Return on Risk Adjusted Capital ( RORAC) betrug wie schon ein Jahr zuvor über 100%.

Berichtsjahr 2019

Die genannten Zahlen zur Ertragslage der UMH basieren im Gegensatz zur Halbjahresberichterstattung, die auf dem Halbjahresbericht der DZ-Bank-Gruppe basiert, auf dem hauseigenen Geschäftsbericht, der ebenfalls nach IFRS erstellt wurde. UMH bezeichnet das Berichtsjahr als eines der absatzstärksten in der Unternehmensgeschichte. Der Nettoabsatz erreichte im Jahr 2019 19,4 Mrd. Euro. Auch die Ergebnisse der Fonds waren positiv. Die Einjahres-Performance der Union Investment Fonds betrug über alle Anlageklassen hinweg 12,8%. In der Folge der guten Performance und der Zuflüsse kletterte das verwaltete Vermögen der UMH um 13,9% auf ein neues Hoch von 368,2 (323,4) Mrd. Euro.

Nahezu ausschließlich erzielt UMH seine Erträge über den Provisionsüberschuss. Dieser erhöhte sich um 52,1 Mill. Euro oder 3,7% auf 1,468 (1,416) Mrd. Euro. Über 80% des Provisionsüberschusses sind von dem Volumen der Assets under Management abhängig, die einen neuen Rekordstand erreichten. Die Erträge aus erfolgsabhängigen Verwaltungsvergütungen brachen von 16,4 Mill. Euro im Vorjahreszeitraum auf 9,2 Mill. Euro ein.

Das Ergebnis aus Finanzanlagen stieg deutlich um 25,4 Mill. Euro auf 2,4 (minus 23) Mill. Euro. UMH führt das in erster Linie auf einen negativen Effekt im Vorjahr zurück, als ein negativ realisiertes Ergebnis aus der Veräußerung von Investmentvermögen aus den Eigenanlagen enthalten war.

Verbessert hat UMH hingegen das sonstige Bewertungsergebnis aus Finanzinstrumenten, das von minus 50,9 Mill. Euro auf minus 43,4 Mill. Euro stieg. Der Anstieg resultierte aus einem positiven Wertbeitrag der in den Eigenanlagen gehaltenen Investmentvermögen und aus dem Wegfall von Aufwendungen im Zusammenhang mit dem Kauf von Anteilen an der ZBI Partnerschafts-Holding.

Die Verwaltungsaufwendungen des Vermögensverwalters sind im Berichtsjahr um 14,7 Mill. Euro oder 1,6% auf 909,4 Mill. Euro gestiegen. Jedoch haben sich die einzelnen Teilbereiche dabei unterschiedlich entwickelt. Hauptsächlich wegen der Besetzung neuer Stellen, durchschnittlicher Gehaltsanpassungen und höherer variabler Gehaltskomponenten erhöhte sich der Personalaufwand um 22,4 Mill. Euro oder 5,5% auf 428,0 (405,6) Mill. Euro. Die Sachaufwendungen hingegen konnten um 37,9 Mill. Euro auf 412,7 (450,6) Mill. Euro gesenkt werden. Sie sanken im Wesentlichen aufgrund der buchungstechnischen Verschiebung in die Abschreibungen, resultierend aus der erstmaligen Umsetzung von IFRS 16 sowie dem erstmaligen Ansatz von Mietsoftware nach IAS 38. Des Weiteren reduzierten sich die Aufwendungen für Beratung sowie sonstige sachliche Aufwendungen.

Einen massiven Anstieg verzeichnete das sonstige betriebliche Ergebnis, das sich von 29,4 Mill. Euro auf 92,5 Mill. Euro mehr als verdreifacht hat. Im Wesentlichen führt UMH das auf dem realisierten Entkonsolidierungsertrag aus dem Verkauf der Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. (TFI), Polen.

Der Ertragsteueraufwand stieg im Berichtsjahr im Vergleich zum Vorjahr um 14,9 Mill. Euro auf 169,7 Mill. Euro. Er setzt sich aus 187,3 (175,5) Mill. Euro laufendem Steueraufwand und 17,6 (20,7) Mill. Euro latentem Steuerertrag zusammen. Bei den laufenden Steuern erklärt sich die Zunahme durch das höhere Konzernergebnis vor Steuern.

Unter dem Strich führen die genannten Zahlen zu einer deutlichen Erhöhung des Konzernergebnisses um 133,6 Mill. Euro auf 480,5 (346,9) Mill. Euro. Dadurch sank auch die Cost Income Ratio um 5,8 Prozentpunkte auf 58,3%.

Personalien - Aufsichtsrat: Dr. Cornelius Riese (Vorsitzender), Rainer Schaidnagel (stellvertretender Vorsitzender); Vorstand: Hans Joachim Reinke (Vorsitzender) Alexander Lichtenberg (seit 1. Januar 2020), Alexander Schindler, Jens Wilhelm

Die Immobilienfinanzierer in der Genossenschaftlichen Finanzgruppe

Im Jahr 2019 brummte das Neugeschäft in der gewerblichen Immobilienfinanzierung gewaltig, davon profitierten nicht zuletzt auch die beiden genossenschaftlichen Vertreter DZ Hyp und Münchener Hypothekenbank. Die Institute verzeichneten hier jeweils zweistellige Wachstumsraten. Mit Ausbruch der Corona-Pandemie kam nun aber gehörig Sand ins Getriebe. Merklich konjunkturunabhängiger scheint sich dagegen der Finanzierungsmarkt für selbstgenutztes Wohneigentum zu entwickeln. Darauf deutet neben den stabilen Zahlen von DZ Hyp und MüHyp vor allem auch das bemerkenswerte Baufinanzierungsneugeschäft der Bausparkasse Schwäbisch Hall im ersten Halbjahr 2020 hin.

DZ Hyp

Corona-Pandemie belastet Neugeschäft in der gewerblichen Immobilienfinanzierung - Nachsteuergewinn zum Halbjahr nur leicht unter Vorjahr - Risikovorsorge bislang unauffällig - Privatkundengeschäft wächst 2019 um ein Viertel

Der deutsche Immobilienmarkt hat die Corona-Pandemie bislang weitgehend gut verkraftet. Dennoch sind natürlich vereinzelt Bremsspuren zu beobachten, vor allem am institutionellen Gewerbeimmobilien-Investmentmarkt nahmen die Aktivitäten im zweiten Quartal des Jahres 2020 aufgrund der strengen Lockdown-Regeln sowie gestiegener Unsicherheit vorübergehend deutlich ab. Das machte sich letztlich auch bei der schwerpunktmäßig auf gewerbliche Immobilienfinanzierungen in Deutschland fokussierten DZ Hyp bemerkbar: Insgesamt verzeichnete die Immobilientochter der DZ-Bank-Gruppe im ersten Halbjahr des Jahres 2020 ein gegenüber dem Vorjahreszeitraum um gut 20% niedrigeres Neugeschäftsvolumen in Höhe von 3,90 (5,07) Mrd. Euro.

Auf das wichtigste Geschäftsfeld mit Gewerbekunden - Kernzielgruppen sind unter anderem institutionelle Investoren, Projektentwickler und Bauträger - entfiel ein Neugeschäftsvolumen von 2,71 (3,51) Mrd. Euro, wobei davon der strategischen Ausrichtung entsprechend mit 2,61 (3,32) Mrd. Euro der Löwenanteil auf dem Heimatmarkt gezeichnet wurde. Das Gemeinschaftskreditgeschäft mit Volksbanken und Raiffeisenbanken summierte sich in den ersten sechs Monaten 2020 auf 2,16 (2,28) Mrd. Euro.

Im Geschäft mit der Wohnungswirtschaft hat die 2018 aus der Fusion von DG Hyp und WL Bank hervorgegangene DZ Hyp im ersten Halbjahr 2020 ein Neugeschäftsvolumen von 208 (340) Mill. Euro erzielt. Dabei wurden unter anderem Investitionsvorhaben in Neubau und Modernisierung durch langfristige Finanzierungen begleitet. Die Bank arbeitet hier schwerpunktmäßig mit genossenschaftlichen, kommunalen, kirchlichen und weiteren Wohnungsunternehmen in ganz Deutschland zusammen, die bezahlbaren Wohnraum für breite Bevölkerungsschichten bereitstellen.

Im Geschäftsfeld Privatkunden/private Investoren fiel der Neugeschäftsrückgang mit minus 12,8% auf 806 (924) Mill. Euro noch vergleichsweise gering aus. Das über die Kernbankenverfahren der Genossenschaftlichen Finanzgruppe sowie die Verbundportale Genopace und Baufinex vermittelte Neuzusagevolumen an Privatkunden stieg im Berichtszeitraum sogar leicht auf 750 (708) Mill. Euro - eine Entwicklung, die durchaus repräsentativ für die hiesige Baufinanzierung in Corona-Zeiten zu sein scheint (siehe dazu auch Seite 67). Im Geschäft mit privaten Investoren kontrahierte die DZ Hyp in den ersten sechs Monaten 2020 hingegen lediglich 56 (216) Mill. Euro an Neugeschäft.

Das vierte und zugleich kleinste Standbein der DZ Hyp besteht im Geschäft mit Öffentlichen Kunden. Hier generierte das Institut im Berichtszeitraum ein Neugeschäftsvolumen von 168 (292) Mill. Euro. Davon entfielen 127 (231) Mill. Euro auf das Vermittlungsgeschäft durch die Volksbanken und Raiffeisenbanken und 41 (61) Mill. Euro auf das Direktgeschäft.

Weitere Fortschritte konnten beim Abbau des nicht-strategischen Portfolios, bestehend aus Mortgage Backed Securities (MBS) sowie Wertpapieren von Staaten/Banken aus Portugal, Italien und Spanien, verzeichnet werden. So verringerte sich per Ende Juni 2020 dieses Portfolio durch Veräußerungen, Tilgungen und Fälligkeiten weiter auf nunmehr 4,2 (31. Dezember 2019: 4,4) Mrd. Euro.

Im Bereich der Refinanzierung startete die DZ Hyp, wohlgemerkt die größte Pfandbriefbank Deutschlands, bereits im Januar mit der Emission eines vierjährigen Hypothekenpfandbriefs über 750 Mill. Euro in das Jahr 2020. Im März kam der Covered-Bond-Markt bedingt durch die Corona-Pandemie allerdings zum Erliegen. Viele Emittenten gingen in der Folgezeit dazu über, eigene Pfandbriefemissionen einzubehalten, um sie als Sicherheiten für die nochmals attraktiver ausgestalteten Konditionen der EZB-TLTRO-III-Tender zu nutzen. So auch die DZ Hyp, die sich im Juni mit 3 Mrd. Euro an diesem Programm der Zentralbank beteiligte.

Die Umsetzung der ersten Corona-Lockerungsmaßnahmen sorgte dann auch auf dem Kapitalmarkt für eine optimistischere Stimmung. So nutzte die DZ Hyp schließlich ein günstiges Emissionsfenster und begab im Juni problemlos einen Hypothekenpfandbrief im Volumen über 1 Mrd. Euro mit einer Laufzeit von acht Jahren bei Investoren. Zusätzlich zu den beiden Benchmark-Transaktionen konnte das Institut Privatplatzierungen absetzen, sodass im ersten Halbjahr insgesamt 2,1 (1,8) Mrd. Euro Hypothekenpfandbriefe sowie 250 Mill. öffentliche Pfandbriefe zu Buche standen. Außerdem konnten im Berichtszeitraum ungedeckte Mittel in Höhe von 1,3 (2,7) Mrd. Euro - zum größten Teil in der Genossenschaftlichen Finanzgruppe - refinanziert werden.

Operativ betrachtet lassen sich Einflüsse der Pandemie bislang nicht feststellen. "Die Ertragslage spiegelt im ersten Halbjahr 2020 den erfolgreichen operativen Geschäftsverlauf in der Immobilienfinanzierung in den vergangenen Jahren wider", heißt es dazu im Halbjahresfinanzbericht der DZ Hyp. Der Zinsüberschuss als wichtigste Ertragsquelle konnte deutlich auf 301,9 (263,6) Mill. Euro gesteigert werden. Das weiterhin rückläufige Zinsniveau wurde dabei mithilfe des Bestandszuwachses in der Immobilienfinanzierung mehr als kompensiert. Das Provisionsergebnis liegt mit minus 16,7 (minus 8,2) Mill. Euro unter dem vergleichbaren Vorjahreswert.

Der Verwaltungsaufwand liegt mit 147,6 (134,8) Mill. Euro im ersten Halbjahr 2020 oberhalb des vergleichbaren Vorjahreszeitraums. Maßgeblich für die Erhöhung ist die Steigerung des Jahresbeitrags von 10,3 auf 32,9 Mill. Euro, die im Wesentlichen aus einem fusionsbedingten Einmaleffekt im Vergleichszeitraum 2019 sowie einer zunehmend höheren Belastung der DZ Hyp unter anderem durch die Steigerung der Bilanzsumme resultiert. Wesentliche Kreditausfälle waren im ersten Halbjahr 2020 wie bereits in den Vorjahren nicht zu verzeichnen. Die ausgewiesene Risikovorsorge von minus 28,6 (minus 23,6) Mill. Euro enthält unter anderem Kreditrisikovorsorge auf Grundlage einer Portfoliowertberichtigung von 7,5 Mill. Euro.

Das Betriebsergebnis konnte unterm Strich auf knapp 114,7 (99,9) Mill. Euro gesteigert werden. Der Nachsteuergewinn bewegte sich aufgrund des auf 54,7 (33,9) Mill. Euro erhöhten Steueraufwands mit 26,0 (29,0) Mill. Euro hingegen leicht unter dem Vorjahresniveau.

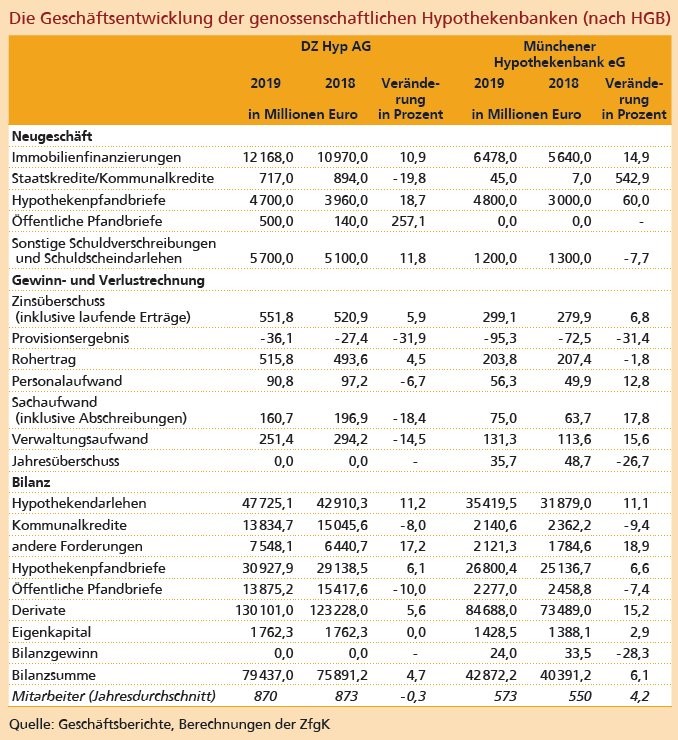

Das Berichtsjahr 2019

Mit rund 90 Mrd. Euro wurde 2019 das bislang höchste jemals gemessene Transaktionsvolumen auf dem gewerblichen Immobilienmarkt (inklusive Wohninvestments) in Deutschland registriert. Mit der hohen Nachfrage einher ging ein zunehmender Preisanstieg. Ein entsprechender Trend ließ sich auch für den Markt selbst genutzter Wohnimmobilien feststellen. In diesem dynamischen Umfeld verzeichnete die DZ Hyp mit rund 12,17 (10,97) Mrd. Euro ihr bislang höchstes Neugeschäft in der Immobilienfinanzierung. Hinzu kam im Kommunalkreditgeschäft ein Neugeschäftsvolumen von 717 (894) Mill. Euro.

Mit einem Volumen von 8,98 (7,73) Mill. Euro konnte das Neugeschäft im Geschäftsfeld Gewerbekunden 2019 um gut 16% gesteigert werden, wovon wiederum rund 93% auf den Kernmarkt Deutschland entfielen. Ähnlich stark konnte das in der Genossenschaftlichen Finanzgruppe zusammen getätigte Geschäft in der gewerblichen Immobilienfinanzierung ausgebaut werden: So stieg 2019 das Gemeinschaftskreditgeschäft mit Volksbanken und Raiffeisenbanken um 17,9% auf 4,07 (3,45) Mill. Euro.

Im Geschäft mit der Wohnungswirtschaft war das Neugeschäft hingegen leicht rückläufig: Das Zusagevolumen lag mit 898 (1,01) Mill. Euro unter Vorjahresniveau. Die Bank berichtet hier von einem "weiterhin intensiven Preiswettbewerb", wobei sich 2019 letztlich durch ein stabiles Anfragevolumen ausgezeichnet habe. Das Geschäftsfeld Privatkunden/private Investoren lag mit einem Neuzusagevolumen in Höhe von 2,29 (2,23) Mrd. Euro knapp über dem Vorjahr. Dabei verzeichnete allerdings das Privatkundengeschäft eine satte Steigerung auf 1,84 (1,49) Mrd. Euro. Das entspricht einem Plus von 25,4% und zugleich dem höchsten Wachstum unter allen Geschäftsfeldern der DZ Hyp. Das Neugeschäft mit privaten Investoren betrug im vergangenen Jahr hingegen nur 453 (764) Mill. Euro. Das Kommunalkreditgeschäft lag mit einem Neugeschäftsvolumen von 717 (894) ebenfalls unter dem Vorjahr. Angetrieben durch die Steigerungen in der gewerblichen und privaten Immobilienfinanzierung hat sich im Geschäftsjahr 2019 die Bilanzsumme der DZ Hyp um 3,5 auf 79,4 Mrd. Euro erhöht. Das bilanzielle Eigenkapital belief sich per Ende 2019 unverändert auf 1,76 Mrd. Euro.

Die DZ Hyp emittierte im vergangenen Jahr gedeckte Schuldverschreibungen im Volumen von 5,2 (4,1) Mrd. Euro. Davon entfielen 4,0 Mrd. Euro auf das Format öffentlich platzierter Euro-Benchmarkanleihen, die in Höhe von 3,5 (2,8) Mrd. Euro als Hypothekenpfandbriefe und 0,5 (0,0) Mrd. Euro als öffentliche Pfandbriefe begeben wurden. Im Format der Privatplatzierungen konnte die DZ Hyp 1,2 (1,4) Mrd. Euro absetzen. An ungedeckter Liquidität nahm das Institut 5,7 (5,1) Mrd. Euro auf. Aufgrund der Einbindung in die Genossenschaftliche Finanzgruppe wurden diese Mittel fast vollständig im Verbund generiert.

Den von 523,5 auf 554,4 Mill. Euro gestiegenen Zinsüberschuss führt das Institut insbesondere auf die Erhöhung des durchschnittlichen Immobilienkreditbestands im Jahr 2019 zurück. Das Provisionsergebnis liegt mit minus 36,1 (minus 27,4) Mill. Euro unter dem vergleichbaren Vorjahreswert. Dabei wurden 29,5 (20,9) Mill. Euro Provisionserträge im Kreditgeschäft vereinnahmt. Außerdem entfielen 55,4 (45,1) Mill. Euro auf Vermittlungsleistungen an Volksbanken und Raiffeisenbanken der Genossenschaftlichen Finanzgruppe.

Der Verwaltungsaufwand konnte im Geschäftsjahr 2019 um rund 15% gesenkt werden. Verantwortlich dafür waren unter anderem die gesunkenen Beratungskosten für die Umsetzung der Fusion, die bereits wesentlich in den Vorjahren 2018 und 2017 gestemmt worden waren. Zudem betrug 2019 der Jahresbeitrag für die Bankenabgabe aufgrund eines fusionsbedingten Einmaleffekts 10,3 Mill. Euro und liegt damit 15,0 Mill. Euro unter dem Vorjahreswert.

Mit 26,6 Mill. Euro beliefen sich die sonstigen betrieblichen Erträge, die im Wesentlichen durch Mieterträge von 9,6 Mill. Euro generiert wurden, leicht unter dem Vorjahreswert von 28,0 Mill. Euro. Der Anstieg der sonstigen betrieblichen Aufwendungen auf 22,1 (20,1) Mill. Euro ist in Höhe von 1,5 Mill. Euro auf gesunkene Zinsen des zu verwendenden Diskontierungssatzes bei der Ermittlung der Pensionsrückstellungen zurückzuführen. Das sonstige betriebliche Ergebnis ist als Saldo beider genannten GuV-Posten um 3,5 auf 4,5 Mill. Euro gesunken.

Dank der anhaltend guten (Immobilien-) Konjunktur hat sich die Kreditrisikovorsorge der DZ Hyp im Geschäftsjahr 2019 abermals unauffällig entwickelt. Im Geschäftsfeld der gewerblichen Immobilienfinanzierung sowie im privaten Immobilienkreditgeschäft waren keine nennenswerten Einzelwertberichtigungen zu verzeichnen. Gleichzeitig kam es im Kreditportfolio des Instituts durch Gesundungen, Verbesserungen der Sicherheiten -position sowie geringeren Ausfallwahrscheinlichkeiten zu Auflösungen von Einzelwertberichtigungen. Das Risikoergebnis der DZ Hyp beläuft sich auf insgesamt minus 3,7 (minus 68,7) Mill. Euro. Einem abermals positiven Ergebnis im Kreditgeschäft in Höhe von 2,6 (9,9) Mill. Euro sowie dem deutlich verbesserten Wertpapierergebnis in Höhe von 0,2 (minus 41,3) Mill. Euro stehen dabei Zuführungen zu den § 340f-HGB-Reserven gegenüber.

Die skizzierten Sondereffekte in den Risikoposten erschweren einen Vorjahresvergleich der Betriebsergebnisse der DZ Hyp. Grundsätzlich lässt sich aber festhalten, dass das um 47,7% gesteigerte Betriebsergebnis 2019 mit 265,2 (179,6) Mill. Euro einmal mehr die Planungsrechnung der Immobilientochter der DZ-Bank-Gruppe übertroffen hat.

Die Cost Income Ratio (CIR) der DZ Hyp hat sich im vergangenen Jahr aufgrund gesunkener Sondereffekte, insbesondere durch die Reduktion fusionsbedingter Aufwendungen, sowie des gestiegenen Zinsertrags deutlich auf 50,2 (60,0)% verringert.

Personalien - Aufsichtsrat: Uwe Fröhlich (Vorsitzender); Vorstand: Dr. Georg Reutter (Vorsitzender), Dr. Carsten Düerkop (bis 31. März 2020), Jörg Hermes (seit 1. April 2020), Manfred Salber

Münchener Hypothekenbank

Corona-bedingter Rückgang des Neugeschäfts im ersten Halbjahr 2019 - Bilanzsumme zur Jahresmitte 2020 um 5,4 Mrd. Euro ausgeweitet - 2019 Fokus auf Refinanzierungen in Schweizer Franken - Verwaltungsaufwendungen nur leicht gestiegen - Jahresüberschuss im ersten Halbjahr 2020 auf 13,2 Mill. Euro eingebrochen

Als einziges der hier betrachteten genossenschaftlichen Verbundunternehmen zählt die Münchener Hypothekenbank nicht zum DZ-Bank-Konzern. Im Jahre 1896 mit Unterstützung der Bayerischen Staatsregierung als Genossenschaftsbank gegründet entwickelte sich das Institut aus seinen agrarwirtschaftlichen Ursprüngen zu einer national und international tätigen Pfandbriefbank, die die Rechtsform der eingetragenen Genossenschaft beibehalten hat. Als Spezialist für langfristige Immobilienfinanzierung mit den Kerngeschäftsfeldern Wohn- und Gewerbeimmobilienfinanzierung versteht sie sich als Partner der Volks- und Raiffeisenbanken und ist mit elf Regionalbüros bundesweit präsent. Ihre Berichterstattung erfolgt nach HGB.

Das Neugeschäft der Münchener Hypothekenbank wurde Corona-bedingt zwar etwas ausgebremst und betrug in den ersten sechs Monaten 2020 noch 3,2 Mrd. Euro nach 3,6 Mrd. Euro im Vorjahreszeitraum. Dieser war jedoch ein Rekordwert und die 3,2 Mrd. Euro sind laut Geschäftsbericht immer noch der zweithöchste je erzielte Wert der Münchener Hypothekenbank. Weitestgehend stabil blieb dabei das Neugeschäft in der privaten Wohnimmobilienfinanzierung. Dieses Segment ging nur leicht um 41 Mill. Euro auf 1,95 Mrd. Euro zurück. Im Verbundgeschäft mit den genossenschaftlichen Partnerbanken konnten das Institut das Zusagevolumen sogar auf 1,5 Mrd. Euro ausweiten. Das entspricht einer Steigerung um 8%. Bei den gewerblichen Immobilien ging das Finanzierungsgeschäft des Kreditinstituts von 1,6 Mrd. Euro auf 1,25 Mrd. Euro zurück. Haupttreiber des Segments gewerbliche Immobilienfinanzierung war der deutsche Markt. Hier erzielte das Institut ein Volumen von 0,9 Mrd. Euro. Das Volumen im Ausland in Höhe von 0,35 Mrd. Euro fiel vor allem in den Niederlanden, Spanien und im Konsortialgeschäft in den USA an.

Das Institut fand im ersten Halbjahr 2020 gute Bedingungen für die Refinanzierung vor. Auch während der Hochphase der Corona-Pandemie fand die Bank laut Halbjahresbericht gute Refinanzierungsbedingungen vor. Dazu hat die Münchener Hypothekenbank in erster Linie auf Euro und Schweizer Franken lautende Privatplatzierungen in Form von gedeckten und ungedeckten Anleihen genutzt. Der Fokus lag in den ersten sechs Monaten des laufenden Jahres jedoch auf ungedeckten Anleihen. Das kumulierte Emissionsvolumen erreichte am 30. Juni 2020 4,0 Mrd. Euro, wovon 2,8 Mrd. Euro auf Hypothekenpfandbriefe und 1,2 Mrd. Euro auf ungedeckte Anleihen entfielen.

Gegenüber dem Ende des Jahres 2019 steigerte die Münchener Hypothekenbank im ersten Halbjahr ihre Bilanzsumme um 5,4 Mrd. Euro auf 48,3 (42,9) Mrd. Euro. Das liegt laut Geschäftsbericht einerseits am Bestandswachstum im Hypothekengeschäft und andererseits an einer Erhöhung des Bestands an eigenen Schuldverschreibungen um 2,3 Mrd. Euro.

Auf der Ertragsseite haben sich die einzelnen Posten unterschiedlich entwickelt. So ist der Zinsüberschuss um 17% auf 165,1 Mill. Euro gestiegen. Dabei konnten sowohl die Zinserträge um 8,6 Mill. Euro auf 478,8 Mill. Euro erhöht werden als auch die Zinsaufwendungen um 16,5 Mill. Euro auf 313,9 Mill. Euro gesenkt werden. Der Provisionsüberschuss verschlechterte sich von minus 42,6 Mill. Euro im Vorjahreszeitraum auf 53,8 Mill. Euro, was sowohl auf sinkende Erträge als auch steigende Aufwendungen zurückzuführen war. Die Summe aus den beiden Ertragsposten erreichte 111,3 Mill. Euro, was einer Erhöhung um 13% entsprach.

Einen leichten Anstieg zeigten die Verwaltungsaufwendungen. So sind die Personalaufwendungen um 2,0 Mill. Euro beziehungsweise 7,1% auf 30 Mill. Euro geklettert. Die sonstigen Verwaltungsaufwendungen stiegen nur marginal um 0,7 Mill. Euro oder 2,2% auf 32,8 (32,1) Mill. Euro. Die gesamten Verwaltungsaufwendungen als Summe dieser beiden Posten sind um 3,6 Mill. Euro beziehungsweise um 5,7% auf 66,7 (63,1) Mill. Euro gestiegen.

Die Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft betrugen minus 15,5 Mill. Euro nach plus 6,8 Mill. Euro im Vergleichszeitraum. Der positive Wert im Vorjahr entstand aus der Auflösung einer Einzelwertberichtigung. Im ersten Halbjahr 2020 wurde neben der erforderlichen Bildung von Einzelwertberichtigungen im einstelligen Millionenbereich bereits für mögliche Risiken aufgrund der wirtschaftlichen Entwicklung angesichts der Corona-Pandemie vorgesorgt.

In der Summe der genannten Zahlen erzielte die Münchener Hypothekenbank ein Ergebnis der normalen Geschäftstätigkeit in Höhe von 26,9 Mill. Euro nach 39,7 Mill. Euro im Vergleichszeitraum. Nach Abzug der Aufwendungen für die Steuern in Höhe von 13,7(21,6) Mill. Euro verbleibt ein zeitanteiliger Jahresüberschuss in Höhe von 13,2 (18,1) Mill. Euro.

Berichtsjahr 2019

Im Jahr 2019 hat die Münchener Hypothekenbank das höchste Neugeschäftsvolumen ihrer Geschichte abgeschlossen. Es erreichte mit 6,5 Mrd. Euro nochmals 0,9 Mrd. Euro beziehungsweise 15% mehr als im Vorjahr. Damit hat das Institut nach eigenen Angaben die Prognosen des Vorjahres deutlich übertroffen. In der privaten Wohnimmobilienfinanzierung stieg das Neugeschäft um 18% auf 3,7 (3,1) Mrd. Euro. Der größte Teil des Neugeschäfts ging laut Geschäftsbericht auf das Verbundgeschäft mit den deutschen Genossenschaftsbanken zurück. Im Verbundgeschäft wurde ein Rekordvolumen von 2,8 Mrd. Euro erreicht. Das entspricht einem Wachstum um 400 Mill. Euro beziehungsweise 17%. Intensivierte Marktbearbeitung, Ausbau des höhervolumigen Finanzierungsegments - Select- und Individualgeschäft - sowie die Einführung digitaler Prozesse haben die Geschäftsentwicklung positiv beeinflusst. Durch intensivierte Vertriebsbemühungen und verbesserte interne Prozesse konnte die Nachfrage nach höhervolumigen Finanzierungen bis zu 1 Mill. Euro um fast 50% ausgebaut werden. Mitte 2019 erfolgte zudem der Markteintritt in Österreich. Dort erreichten zum Start die privaten Finanzierungen 8 Mill. Euro.

In der gewerblichen Immobilienfinanzierung konnte die Münchener Hypothekenbank das Neugeschäftsvolumen um 11% auf 2,8 (2,5) Mrd. Euro ausbauen. Auch auf der Ertragsseite entwickelte sich dieses Segment laut dem Institut positiv. Dazu hätten auch einige Großvolumige Abschlüsse beigetragen, die nachträglich vorwiegend in der Genossenschaftlichen Finanzgruppe syndiziert wurden. Von dem finanzierten Volumen wurden 1,9 Mrd. Euro im Inlandsgeschäft erzielt. Das entspricht einem Wachstum um 40% gegenüber dem Vorjahreszeitraum. Innerhalb Deutschlands dominierte als Sub-Markt der Süden der Re publik. Das Auslandsgeschäft hingegen sank um 22% gegenüber dem Vorjahr auf 0,9 Mrd. Euro. Die USA steuerten mit 34% den größten Anteil bei. Danach folgen Spanien und Niederlande mit jeweils 25% und Frankreich mit rund 10%

Im Berichtsjahr lag der Schwerpunkt bei der Refinanzierung erneut bei den Hypothekenpfandbriefen. Als Emissionswährungen dominierte weiterhin zwar der Euro, doch auch in Schweizer Franken wurde zuletzt die Emissionstätigkeit deutlich verstärkt. Diese dienen dem Immobilienfinanzierer vor allem zur währungskongruenten Refinanzierung von Immobilienfinanzierungen in der Schweiz. Das Emissionsvolumen in Schweizer Franken belief sich laut Geschäftsbericht im Jahr 2019 auf 2,1 Mrd. Schweizer Franken. Darunter wurden wiederum 1,9 Mrd. Schweizer Franken als Hypothekenpfandbriefe abgesetzt. Die Münchener Hypothekenbank war damit 2019 nach eigenen Angaben größter ausländischer Emittent von gedeckten Anleihen in der Schweiz. Dort hat das Institut auch als erster ausländischer Emittent eine Additional-Tier1-Anleihe in Höhe von 125 Mill. Schweizer Franken begeben.

Die beiden Posten der Ertragslage haben sich konträr entwickelt. So wuchs der Zinsüberschuss um 19,7 Mill. Euro oder 7,0% auf 299,8 (280,1) Mill. Euro. Den Zuwachs erklärt das Institut vor allem mit dem erfolgreichen Neugeschäft im Berichtsjahr, aber auch der Vorjahre. Die Provisionserträge legten auf 15,4 Mill (9,4) Euro zu. Da jedoch die Provisionsaufwendungen viel deutlicher um 28,8 Mill. Euro auf 110,7 (81,94) anwuchsen, sank der Provisionsüberschuss von minus 72,5 Mill. Euro im Vorjahr auf minus 95,3 Mill. Euro. Dadurch sank der kumulierte Ertrag aus Zinsen und Provisionen um 1,5% beziehungsweise 3,1 Mill. Euro auf 204,5 Mill. Euro.

Die allgemeinen Verwaltungsaufwendungen stiegen recht deutlich um 16,7 Mill. Euro auf 125,2 (108,45) Mill. Euro. Von dem Anstieg gingen 6,4 Mill. Euro auf die Personalaufwendungen zurück. Neben tariflichen Steigerungen wirkte sich vor allem ein Ausbau des Personalbestandes aus. Die restlichen 10,3 Mill. Euro gingen auf die sonstigen Verwaltungskosten zurück, dort insbesondere auf Investitionen in Prozessoptimierungen und einem Anstieg der regulatorischen Kosten.

Das Ergebnis aus der normalen Geschäftstätigkeit betrug 73,6 Mill. Euro. Nach einem Steueraufwand von 37,9 Mill. Euro verbleibt ein Jahresüberschuss von 35,7 Mill. Euro, der damit um 27% niedriger als im Vorjahr ausfällt.

Personalien - Aufsichtsrat: Wolfhard Binder (Vorsitzender bis 6. April 2019), Dr. Herman Starnecker (Vorsitzender seit 6. April 2019, stellvertretender Vorsitzender bis 6. April 2019), Gregor Scheller (stellvertretender Vorsitzender seit 6. April 2019), Vorstand: Dr. Louis Hagen (Vorsitzender), Dr Holger Horn (seit 1. Januar 2019), Michael Jung (bis 31. Dezember 2019)

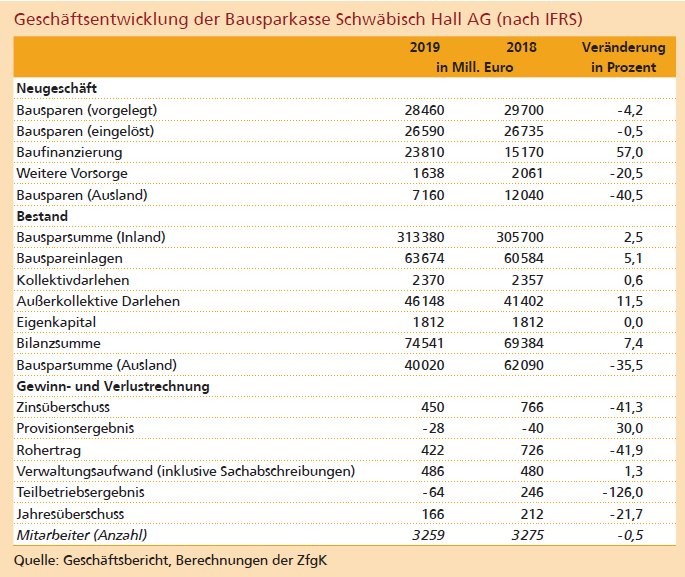

Bausparkasse Schwäbisch Hall

Kerngeschäftsfelder Bausparen und Baufinanzierung entwickeln sich uneinheitlich - Sondereffekt belastet Zinsergebnis 2019 stark - durchschnittliche Bausparsumme steigt weiter - Verkauf der Anteile an tschechischer Bausparkasse CMSS

Die Bausparkasse Schwäbisch Hall (BSH) ist mit einem Marktanteil von rund 30% die mit Abstand größte Bausparkasse in Deutschland. Abseits des Kerngeschäftsfeldes Bausparen hat sie sich in den vergangenen Jahren auch zu einem der größten Akteure in der Baufinanzierung gemausert: Die Haller zählen sich hier inzwischen neben Commerzbank und ING zu den drei größten Playern in Deutschland.

Die Neugeschäftsentwicklung in diesen beiden Segmenten verlief im ersten Halbjahr 2020 gegensätzlich. Laut dem Geschäftsbericht der Mutter DZ Bank hat die BSH im Geschäftsfeld Bausparen im Inland rund 222 000 (289 000) neue Bausparverträge mit einer Bausparsumme von 11,9 (15,6) Mrd. Euro abgeschlossen. Im Geschäftsfeld Baufinanzierung nahm das realisierte Neugeschäftsvolumen im Inland hingegen deutlich auf 9,4 (7,9) Mrd. Euro zu.

Inwieweit diese Zahlen durch die Covid-19-Pandemie beeinflusst wurden, geht nicht aus dem Zwischenbericht der DZ Bank hervor. Zieht man allerdings die Zeitreihen der Deutschen Bundesbank für den Gesamtmarkt heran, so erklärt sich zumindest die auf den ersten Blick doch recht überraschend anmutende Ausweitung des Baufinanzierungsneugeschäfts der BSH im ersten Halbjahr 2020: So berichtet die Bundesbank sowohl für März als auch April, die beiden ersten "Corona-Monate", von einem kräftigen Plus in der privaten Baufinanzierung im Vergleich zum Vorjahr. Die Corona-Krise hat diesem gut eine Dekade währenden Boom also kein abruptes Ende bereitet, sie scheint den Wunsch der Deutschen nach den eigenen vier Wänden sogar eher noch weiter zu beflügeln.

Überraschend mutet auf den ersten Blick derweil auch das Zinsergebnis für die ersten sechs Monate des laufenden Jahres an. Dieses verbesserte sich nämlich um satte 53% auf 332 (217) Mill. Euro. Die Erklärung: "Der Zinsüberschuss des Vergleichszeitraums 2019 war von einer Zusatzbelastung in Höhe von 153 Mill. Euro aus der Erhöhung bauspartechnischer Rückstellungen und damit von einem Anstieg des Zinsaufwands geprägt", heißt es im Geschäftsbericht der DZ Bank. Darin spiegelten sich im Wesentlichen abgezinste zukünftige Verpflichtungen der BSH zu Zahlungen in Form von Treueprämien und Boni an diejenigen Bausparer wider, die auf die vertraglich zugesicherte Darlehensausreichung verzichten.

Das Provisionsergebnis verbesserte sich infolge des stark rückläufigen Bausparneugeschäfts auf minus 5 (minus 15) Mill. Euro. Die Risikovorsorge weist eine Nettozuführung in Höhe von 13 Mill. Euro auf, nachdem im ersten Halbjahr 2019 noch eine Nettoauflösung in Höhe von 6 Mill. Euro vorgenommen wurde. Neben einer laufenden Zuführung durch Bestandserhöhungen im Kreditgeschäft sind darin laut DZ Bank auch 7 Mill. Euro aufgrund "aktualisierter makroökonomischer Prognosen im Zuge der Pandemie" enthalten.

Deutlich ins Negative drehte mit minus 20 (120) Mill. Euro das Ergebnis aus Finanzanlagen. Wesentlich hierfür war der durch die Wertberichtigung auf den Equity-Buchwert der slowakischen Bausparkasse PSS verringerte Wertansatz der Gesellschaft in Höhe von minus 30 Mill. Euro. Das Ergebnis der Vergleichsperiode war im Wesentlichen durch die Veräußerung des 45%-Anteils an der tschechischen Bausparkasse çCMSS in Höhe von 99 Mill. Euro positiv beeinflusst. Unterm Strich erzielte die BSH im ersten Halbjahr 2020 ein Ergebnis vor Steuern von 75 (149) Mill. Euro. Die Aufwand-Ertrags-Relation des Berichtszeitraums stieg infolgedessen auf 74,2 (63,5)%.

Das Berichtsjahr 2019

Schwäbisch Hall hat im Jahr 2019 die Position als Nummer 1 unter den Bausparkassen in Deutschland klar behauptet, trotz eines leichten Rückgangs des Marktanteils im eingelösten Bausparneugeschäft: Dieser fiel mit 29,7 (30,6)% erstmals seit Längerem wieder unter die 30-Prozent-Marke. In absoluten Zahlen erzielte die BSH 2019 ein Bausparneugeschäft in Deutschland in Höhe von 28,5 (29,7) Mrd. Euro. Dieses Volumen verteilte sich auf 523 533 (554 285) abgeschlossene Verträge. Die durchschnittliche Bausparsumme der neu abgeschlossenen Verträge stieg damit noch einmal leicht auf 54 360 (53 583) Euro an. Zum Jahresende 2019 hatte die BSH 7,16 (7,24) Mill. Kunden mit einem eingelösten Vertragsbestand von 8,2 (8,3) Mill. Verträgen.

Das Volumen der Bauspareinlagen stieg 2019 um 5,1% auf 63,7 Mrd. Euro. Dies resultierte aus dem hohen Spargeldeingang und einem im Verhältnis dazu geringen Zuteilungsvolumen infolge des anhaltend niedrigen Zinsniveaus. Bei den Zuteilungen konnte die BSH 2019 nichtsdestotrotz endlich wieder einen Anstieg vermelden: 384 354 (355 026) Bausparverträge wurden neu zugeteilt, das zugeteilte Bausparvolumen lag mit 9,8 (9,1) Mrd. Euro ebenfalls deutlich über dem Vorjahr. Ob es sich hierbei um eine nachhaltige Trendwende handelt, bleibt indes abzuwarten.

Der eingangs bereits angedeutete Bedeutungsgewinn des Geschäftsfelds Baufinanzierung für die BSH wird durch die Zahlen für das zurückliegende Geschäftsjahr abermals eindrucksvoll untermauert. Mit einem Neugeschäftsvolumen in Höhe 16,7 (15,2) Mrd. Euro stand hier erneut ein Rekordhoch zu Buche. Davon entfielen 6,0 Mrd. Euro auf die Vermittlung eigener TA-Finanzierungen (sogenannte Zinszahlungsdarlehen), und 2,1 Mrd. Euro auf die Vermittlung von Fuchs-Baudarlehen. Zusätzlich wurden Finanzierungen in Höhe von 6,7 Mrd. Euro an Institute der Genossenschaftlichen Finanzgruppe vermittelt. Weitere 2,0 Mrd. Euro verteilen sich auf Bauspardarlehen und Zwischenkredite von Schwäbisch Hall.

Nicht berücksichtigt in diesen Zahlen ist das Geschäft mit Vorausdarlehen der Genossenschaftsbanken, die mit einem Bausparvertrag unterlegt sind, in Höhe von 7,1 (6,8) Mrd. Euro. Das Bestandsvolumen der gesamten Baudarlehen wuchs zum Jahresende 2019 um knapp 11% auf 48,5 (43,8) Mrd. Euro. Davon entfallen auf Bauspardarlehen 2,4 Mrd. Euro (plus 0,6%), auf Vorfinanzierungsdarlehen und Zwischenkredite 42,8 Mrd. Euro (plus 9,6%) und auf sonstige Baudarlehen 3,3 Mrd. Euro (plus 43,4%).

Während die BSH mit dem Finanzierungsgeschäft 2019 also durchaus zufrieden sein konnte, war es betriebswirtschaftlich gesehen ein äußerst schwieriges Jahr. Das mit 189 (295) Mill. Euro rückläufige Konzernergebnis war letztlich stark geprägt von dem bereits geschilderten Sondereffekt rund um die Mehrdotierung von bauspartechnischen Rückstellungen für Alttarife. Insgesamt ergab sich daraus eine Zusatzbelastung des Zinsüberschusses in Höhe von 280 Mill. Euro. Angesichts des im Jahresverlauf 2019 erreichten neuen historischen Zinstiefs mit seinen negativen Auswirkungen auf das Bauspargeschäft, insbesondere die Alttarife, bewertete der Vorstand um Reinhard Klein die erreichte Entwicklung "noch als zufriedenstellend".

Die Zinserträge blieben 2019 trotz alledem nahezu stabil. Die Zinserträge aus Bauspardarlehen reduzierten sich leicht (minus 4 Mill. Euro), bei den Krediten der Vor- und Zwischenfinanzierung und den sonstigen Baudarlehen konnten die Erträge im Zuge der Geschäftsausweitung in den vergangenen Jahren trotz einer niedrigeren Durchschnittsverzinsung gesteigert werden (plus 32 Mill. Euro). Mit Blick auf die niedrigen Kapitalmarktzinsen waren die Zinsen aus dem Finanzanlagevermögen dagegen deutlich rückläufig (minus 40 Mill. Euro).

Die Zinsaufwendungen der BSH erhöhten sich auf 1,06 (0,79) Mrd. Euro. Dieser Anstieg resultiert aus der erwähnten Mehrdotierung bauspartechnischer Rückstellungen im Jahr 2019. Hinsichtlich der Bauspareinlagen konnte 2019 durch die Einführung von niedriger verzinsten Bauspartarifen und die Aufnahme von Bestandsmaßnahmen ein Rückgang der laufenden Zinsen im Jahresvergleich erreicht werden.

Die Bilanzsumme der Bausparkasse Schwäbisch Hall erhöhte sich zum 31. Dezember 2019 um 5,2 Mrd. Euro auf 74,5 Mrd. Euro und erreichte einen neuen Höchstwert.

Personalien - Aufsichtsrat: Dr. Cornelius Riese (Vorsitzender seit 1. Januar 2019), Ninon Kiesler (stellvertretende Vorsitzende). Vorstand: Reinhard Klein (Vorsitzender), Jürgen Gießler, Mike Kammann (seit 1. Januar 2020), Alexander Lichtenberg (bis 31. Dezember 2019), Peter Magel

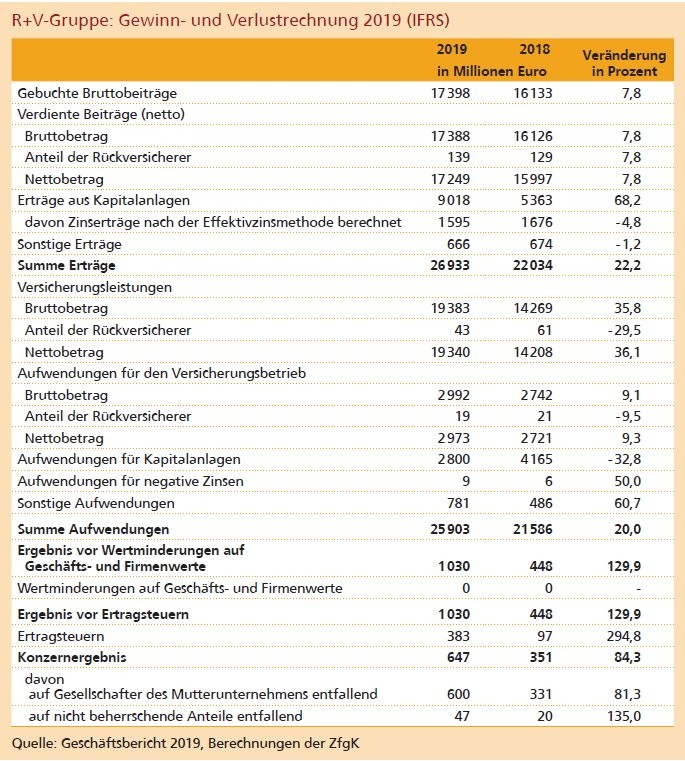

R+V Versicherung

Konzernberichterstattung nach IFRS - Verdiente Beiträge aus dem Versicherungsgeschäft um 893 Mill. Euro gewachsen - Ergebnis aus Kapitalanalgen im ersten Halbjahr 2020 unter die Nulllinie gerutscht - Ergebnis vor Steuer im Berichtsjahr mehr als verdoppelt

Der genossenschaftliche Versicherer bietet eine breite Palette an Versicherungslösungen für seine Kunden. Diese umfasst alle bekannten Versicherungen für Privatkunden. Im Firmenkundengeschäft ist die R+V mit den mittelständischen Unterhemen aus Handel, Handwerk, Gewerbe und Landwirtschaft verbunden. Das Unternehmen hat rund 8,8 Millionen Kunden mit 26 Millionen Versicherungsverträgen.

Laut dem Halbjahresbericht der DZ-Bank-Gruppe für das erste Halbjahr 2020 erhöhten sich die verdienten Beiträge aus dem Versicherungsgeschäft aufgrund der festen Verankerung des R+V Teilkonzerns in der Genossenschaftlichen Finanzgruppe um 893 Mill. Euro auf 9,22 (8,33) Mrd. Euro. Somit wurden die Beitragseinnahmen um 10,7% gesteigert. Im Lebensversicherungsgeschäft stiegen die verdienten Beiträge um 580 Mill. Euro auf 4,16 Mrd. Euro. Insbesondere die Geschäftsfelder Betriebliche Altersvorsorge sowie Neue Garantien haben dazu beigetragen. Die Bereiche Restkreditversicherung, fondsgebundene Leben und klassische Produkte zeigten zuletzt jedoch einen Rückgang. Im Krankenversicherungsgeschäft stiegen die verdienten Beiträge um 21 Mill. Euro auf 330 Mill. Euro. Ebenfalls zugelegt haben die Beiträge im Schaden- und Unfallversicherungsgeschäft. Sie wuchsen um 126 Mill. Euro auf 3,23 Mrd. Euro an.

Im Bereich Übernommene Rückversicherung erhöhten sich die verdienten Beitragseinnahmen um 166 Mill. Euro auf 1,50 Mrd. Euro. Das entspricht einem Anstieg um 12,5%. Dieses Segment hat sich laut Halbjahresbericht der DZ-Bank-Gruppe dabei vor allem in Amerika, Europa und Asien positiv ausgewirkt, wobei Europa der größte Markt blieb. Alle Sparten konnten zulegen.

Nach dem beeindruckenden Gewinnsprung des Ergebnis aus Kapitalanlagen und sonstige Ergebnis der Versicherungsunternehmen im ersten Halbjahr 2019 um über 180% auf 3,55 Mrd. Euro, gab es im Berichtszeitraum einen dramatischen Einbruch um mehr als 100% beziehungsweise 4,17 Mrd. Euro auf minus 622 Mill. Euro. Darin enthalten ist jedoch das zeit wertabhängige Kapitalanlageergebnis für die Versicherungsprodukte der fondsgebundenen Lebensversicherung für Rechnung und Risiko von Arbeitnehmern, Arbeitgebern und Inhabern von Lebensversicherungspolicen (FLV). Das auf FLV-Produkte entfallende Kapitalanlageergebnis hat jedoch generell keine Auswirkungen auf das Konzernergebnis vor Steuern, da diesem Posten ein betragsmäßig gleichlautender Rückstellungsposten gegenübersteht. Das Kapitalanlageergebnis ohne FLV betrug für das laufende Jahr 458 Mill. Euro.

Die Versicherungsleistungen sind um 2,75 Mrd. Euro auf 6,88 (9,63) Mrd. Euro zurückgegangen. Darin spiegeln sich laut Halbjahresbericht die Entwicklung der verdienten Nettobeiträge wider und auch die Beteiligung der Versicherungsnehmer am Kapitalanlageergebnis. Bei den Personenversicherungsgesellschaften verliefen die Versicherungsleistungen entsprechend der Entwicklung der Beitragseinnahmen sowie des Ergebnisses der Kapitalanlagen und sonstigen Ergebnisses der Versicherungsunternehmen. Aus der Zinsrückstellung wurde ein Beitrag in Höhe 89 (76) Mill. Euro aufgelöst.

Das Geschäftsfeld Schaden/Unfall konnte eine rückläufige Schadenentwicklung verzeichnen. Die Gesamtschadenquote blieb unter dem Niveau des Vorjahres. Sowohl die Elementar- als auch die Grundschadenbelastung sanken. Demgegenüber erhöhte sich die Großschadenbelastung. Unter Berücksichtigung entgegengesetzter Entwicklungen in der Kraftfahrzeugversicherung entstand durch die Corona-Pandemie ein Aufwand in Höhe von 92 Mill. Euro.

In allen Geschäftsbereichen haben die Aufwendungen für den Versicherungsvertrieb zugenommen. Besonders deutlich war dies jedoch in den Bereichen Schaden- und Unfallversicherung und übernommene Rück. Insgesamt erhöhte sich dieser Posten um 93 Mill. Euro auf 1,62 (1,52) Mrd. Euro.

In Folge dieser Zahlen brach das Ergebnis vor Steuern im ersten Halbjahr 2020 sehr deutlich um 609 Mill. Euro auf 102 (711) Mill. Euro ein. Der regulatorische RORAC implodierte in der Folge von 18,0% im Vorjahreszeitraum auf nur noch 1,9%.

Berichtsjahr 2019

Die Betrachtung des Berichtsjahres 2019 basiert im Gegensatz zur Halbjahresbetrachtung auf dem hauseigenen Geschäftsbericht. Der Vorstand bezeichnet darin 2019 als ein "außerordentlich erfolgreiches Jahr" mit einem Rekord an Beitragseinnahmen und 200 000 neuen Kunden. Die gebuchten Bruttobeiträge stiegen um 7,8% auf 17,40 (16,13) Mrd. Euro und damit dynamischer als im Vorjahr (plus 7,3%). Alle Geschäftsbereiche haben etwas dazu beigetragen.

Die Netto-Schadenquote in der selbst abgeschlossenen Schaden- und Unfallversicherung ist entsprechend der Prognose des Managements unter das Vorjahresniveau gesunken. Im Geschäftsbereich der selbst abgeschlossenen Lebens- und Krankenversicherung blieb die Gesamtkostenquote (netto) stabil. Für das in Rückdeckung übernommene Versicherungsgeschäft wurde die angestrebte Verbesserung der Netto-Schadenquote und der Combined Ratio nicht erreicht.

Auch im Berichtsjahr 2019 setzte der R+V-Konzern die Kapitalanlagepolitik der Vorjahre fort. Der Versicherungskonzern beobachtete eine hohe Sensitivität der bilanzierten Vermögenswerte gegenüber Marktpreisschwankungen. Vor allem der anhaltende Abwärtstrend der Zinsen an den Rentenmärkten beeinflusste das Kapitalanlageergebnis spürbar. Die Gewinne aus Zeitwertänderungen zinstragender Vermögenswerte kletterten dementsprechend deutlich von 1,52 Mrd. Euro im Vorjahr auf 5,03 Mrd. Euro. Demgegenüber sanken die Gewinne aus dem Abgang von Kapitalanlagen leicht auf 826 (838) Mill. Euro. Die Erträge aus Kapitalanlagen erreichten im Berichtsjahr somit 9,02 Mrd. Euro nach 5,36 Mrd. Euro ein Jahr zuvor. Das entspricht einer Steigerung um 3,66 Mrd. Euro beziehungsweise 68,2%.

Nachdem die Aufwendungen für Kapitalanlagen im Geschäftsjahr 2018 massiv in die Höhe schossen, sanken sie im Berichtsjahr wieder von 4,17 Mrd. Euro auf 2,8 Mrd. Euro, lagen damit aber immer noch mehr als 1,0 Mrd. Euro über dem Wert von 2017. Darin enthalten sind Verluste aus Zeitwertänderungen von 1,53 (2,78) Mrd. Euro. Die Verluste aus dem Abgang von Kapitalanlagen reduzierten sich um 273 Mill. Euro auf 593 (866) Mill. Euro. Einen Anstieg gegenüber dem Vorjahr verzeichneten die Posten Abschreibungen auf Kapitalanlagen auf 494 (356) Mill. Euro sowie Aufwendungen für die Verwaltung von Kapitalanlagen auf 182 (162) Mill. Euro.

Da die Erträge deutlich gestiegen und die Aufwendungen deutlich gesunken sind, erhöhte sich das Ergebnis aus Kapitalanlagen ebenfalls sehr deutlich von 1,20 Mrd. Euro auf 6,22 Mrd. Euro, das entspricht einem sehr dynamischen Wachstum um 419,0%.

Die Aufwendungen für den Versicherungsbetrieb (netto) stiegen im Berichtsjahr um 252 Mill. Euro auf 2,97 (2,72) Mrd. Euro, was einer Steigerung von 9,3% entspricht. Davon entfielen 1,498 (1,402) Mrd. Euro auf Abschlussaufwendungen, was einer Erhöhung um 6,8% gegenüber dem Vorjahr entspricht. Die Verwaltungsaufwendungen innerhalb dieses Postens betrugen 1,494 (1,340) Mrd. Euro. Diese haben sich dadurch gegenüber 2018 um 11,5% erhöht.

Deutlich gesteigert wurde auch das Ergebnis vor Ertragssteuern, das von 448 Mill. Euro im Jahr 2018 1,03 Mrd. Euro mehr als verdoppelt wurde. Laut Geschäftsbericht hat der Versicherer der Genossenschaftlichen Finanzgruppe damit seine Zielwert aus dem Prognosebericht 2018 erreicht. Das Konzernergebnis nach Steuern stieg von 351 Mill. Euro im Vorjahr auf nunmehr 647 Mill. Euro. Das entspricht einer Steigerung um 84,3%.

Die Eigenkapitalquote, definiert als Relation des gesamten Eigenkapitals in Höhe von 8,47 (7,01) Mrd. Euro zu den verdienten Beiträgen (netto) in Höhe von 17,25 (16,0) Mrd. Euro, erhöhte sich von 43,8% im Vorjahr auf 49,1%. Die Eigenkapitalrendite stieg im Berichtsjahr deutlich auf 14,9 (7,0)%.

Zum Bilanzstichtag betrug das verwaltete Vermögen 116,09 Mrd. Euro. Gegenüber 2018 mit 102,91 Mrd. Euro entspricht das einer Steigerung um 13,18 Mrd. Euro oder 12,8%. Davon entfielen 101,72 (91,20) Mrd. Euro auf die Kapitalanlagen und 14,37 (11,71) Mrd. Euro auf Anlagen der betrieblichen Altersvorsorge, die für Rechnung und Risiko von Arbeitnehmern und Arbeitgebern laufen.

Personalien - Aufsichtsrat: Dr. Cornelius Riese (Vorsitzender), Ulrich Birkenstock (stellvertretender Vorsitzender) Vorstand Dr. Norbert Rollinger (Vorsitzender), Claudia Andersch, Jens Hasselbächer, Dr. Christoph Lamby, Tillmann Lukosch, Dr. Edgar Martin, Julia Merkel, Marc René Michallet

VR Smart Finanz

Spezialist für Mittelstandslösungen - Zinsüberschuss aufgrund der Veräußerung von Geschäftsbereichen gesunken - Provisionsüberschuss um 10 Mill. Euro gesunken - Risikovorsorge mehr als verdoppelt - Verwaltungsaufwendungen um 18 Mill. Euro gesunken - Ergebnis vor Steuern auf minus 24 Mill. Euro gesunken - Aufwand-Ertrags-Relation auf 96,3% in die Höhe geschnellt

VR Smart Finanz ist der Spezialist in der Genossenschaftlichen Finanzgruppe für Mittelstandslösungen. Als digitaler Gewerbekundenfinanzierer konzentriert sich das Unternehmen ausschließlich auf die subsidiäre Unterstützung der Genossenschaftsbanken im Kundensegment der Geschäfts- und Gewerbekunden sowie des regional verwurzelten Mittelstands.

Das Institut sieht in dem um 43,9% gestiegenen, mit den Genossenschaftsbanken abgeschlossenen Online-Geschäfts einen Beleg für die zunehmende Bedeutung der digital gestützten Finanzierung. Der Anteil der online abgeschlossenen Verträge am gesamten Neugeschäft betrug im Berichtszeitraum 97,9% nach 89,9% im Vorjahr. Im Zuge der Corona-Pandemie hat das Institut kurzfristig die Einführung einer KfW-förderfähigen Lösung sowie weitere Unterstützungsmaßnahmen für Geschäfts- und Gewerbekunden beschlossen. Die hohe Nachfrage nach dem Förderkredit kompensierte im ersten Halbjahr 2020 die temporäre Einstellung der Lösung VR Smart flexibel und den Rückgang der Nachfrage nach Objektfinanzierungen.

Die gestiegenen Volumina im Kerngeschäft führten zu einem positiven Effekt auf den Zinsüberschuss. Dem standen jedoch fehlende Erträge aus im Jahr 2019 veräußerten beziehungsweise zurückgeführtem Nichtkerngeschäft gegenüber. Dazu gehörten die Geschäftsfelder Immobilien-Leasing (VR Immobilien Leasing GmbH), Zentralregulierung, IT-Leasing (BFL Leasing GmbH) und die nicht konsolidierten Immobilienobjektgesellschaften. Die fehlenden Erträge haben den positiven Effekt sogar überkompensiert, sodass der Zinsüberschuss im Berichtsjahr um 3 Mill. Euro auf 72 (75) Mill. Euro abnahm.

Um 10 Millionen Euro auf minus 11 Millionen Euro sank der Provisionsüberschuss. VR Smart Finanz führt das im Wesentlichen auf die geschäftsbedingt gestiegenen Bestandsprovisionen, die an die Genossenschaftsbanken zu zahlen sind. Zudem fehlten die Einnahmen aus dem Verkauf des Zentralregulierungsgeschäfts. Deutlich hochgefahren hat das Institut die Risikovorsorge. Diese stieg im ersten Halbjahr 2020 um 116,7% beziehungsweise 14 Mill. Euro auf 26 Mill. Euro. Die Veränderung ist laut Halbjahresbericht der DZ-Bank-Gruppe im Wesentlichen auf die Anpassung der Scorekarten, die Anpassung von Risikoparametern im Rahmen der Berechnung des erwarteten Ausfallrisikos und aktualisierte makroökonomische Prognosen im Zusammenhang mit der Covid-19-Pandemie zurückzuführen.

Die Verwaltungsaufwendungen nahmen aufgrund der bereits erwähnten Veräußerung von Geschäftsfeldern um 18 Mill. Euro auf 52 (70) Mill. Euro ab. Dabei sanken die Personalaufwendungen aufgrund der gesunkenen Mitarbeiterzahl um 8 Mill. Euro auf 29 (37) Mill. Euro. Die sonstigen Verwaltungsaufwendungen gingen aus dem gleichen Grund um 10 Mill. Euro auf 23 (33) Mill. Euro zurück.

Das sonstige betriebliche Ergebnis betrug im Berichtszeitraum minus 7 Mill. Euro, nach 9 Mill. Euro im Vorjahreszeitraum. Der Vorjahreswert enthielt den Ertrag aus dem Verkauf des Zentralregulierungsgeschäfts in Höhe von 11 Mill. Euro. Im ersten Halbjahr 2020 führten zudem noch die weiteren Transformationskosten (unter anderem Umbau der IT und Transaktionskosten) zu dem negativen Ergebnis.

Als Summe dieser Zahlen und Entwicklungen erwirtschaftete die VR Smart Finanz im ersten Halbjahr 2020 ein Ergebnis vor Steuern von minus 24 Mill. Euro, nachdem im Vorjahreszeitraum noch ein minimal positives Ergebnis von 1,0 Mill. Euro erzielt wurde. Dadurch verschlechterte sich die Aufwand-Ertrags-Relation deutlich auf 96,3% nach 84,3% im ersten Halbjahr 2019. Der regulatorische Return on Risk Adjusted Capital (RORAC) fiel von 0,7% im Vorjahreszeitraum auf minus 17,1%.

Berichtsjahr 2019

Die Geschäftstätigkeit der VR Smart Finanz hat sich 2019 trotz einer schwächelnden Konjunktur positiv entwickelt. So ist das Neugeschäft des Instituts um 14% im Vergleich zum Vorjahr auf 1,34 Mrd. Euro erneut deutlich gewachsen und das Bestandsvolumen um 9% auf 3 Mrd. Euro angestiegen. Die Kundenanzahl hat sich ebenfalls deutlich erhöht um 12% auf rund 66 000 Kunden. Verantwortlich für das Wachstum ist vor allem der starke Anstieg bei den automatisierten Finanzierungslösungen für Mietkauf und Kredit, VR Smart Express und VR Smart Flexibel. Das Neugeschäft stieg hier gegenüber dem Vorjahr um 33% auf 995 Mill. Euro an. Zu dem Anstieg habe beigetragen, dass im Juli 2019 die Obergrenze für Finanzierungsvolumina von 60 000 Euro auf 100 000 Euro erhöht wurde und zunehmend mehr Banken ihren Kunden ermöglichen, den Kredit auch komplett online über ihre Website und die dort eingebundene Onlineabschlussstrecke der VR Smart Finanz abzuschließen.

Positiv haben sich auch die digitalen Services für Finanzplanung und Buchhaltung, VR Smart Guide, und der Bonitätsmanager, mit dem Unternehmer ihre Bonität online einsehen und optimieren können, entwickelt. So sind die Nutzerzahlen zum Vorjahr laut dem Institut deutlich angestiegen. Beide Lösungen befinden sich in der Markteinführung beziehungsweise einer frühen Marktstartphase und sollen die Volksbanken und Raiffeisenbanken perspektivisch dabei unterstützen, ihre mittelständischen Kunden nicht nur rund um Finanzierungen, sondern auch im Finanzalltag zu begleiten.

Wie auch im ersten Halbjahr 2020 hatte die Veräußerung von Nichtkerngeschäft im Jahr 2019 den positiven Beitrag der Volumensteigerungen überkompensiert, sodass der Zinsüberschuss auch im kompletten Geschäftsjahr 2019 rückläufig war. Er sank um 6 Mill. Euro auf 147 (153) Mill. Euro. Das entspricht einem Rückgang um 3,9%. Ebenfalls aus den gleichen Gründen wie in der Halbjahresbetrachtung bereits erwähnt sank der Provisionsüberschuss auch im Berichtsjahr 2019 um 17 Mill. Euro auf minus 10 (7) Mill. Euro.

Die Risikovorsorge hat VR Smart Finanz im Geschäftsjahr 2019 um 17 Mill. Euro auf 30 (13) Mill. Euro hochgefahren. Das Institut führt die Änderung in erster Linie auf den Volumenanstieg im Produkt VR Smart Flexibel zurück.

Deutlich um 15 Mill. Euro auf 127 (142) Mill. Euro sind die Verwaltungsaufwendungen gesunken. Vom Rückgang gingen 9 Mill. Euro auf die Personalaufwendungen zurück, die sich von 77 Mill. Euro auf 68 Mill Euro reduzierten. Die sonstigen Verwaltungsaufwendungen gingen um 6 Mill. Euro auf 59 (65) Mill. Euro zurück.

In der Summe der genannten Zahlen fiel das Ergebnis vor Steuern auf minus 10 Mill. Euro nach 1 Mill Euro im Vorjahr. Die Aufwand-Ertrags-Relation verbesserte sich dennoch auf 86,4 (91,0)%. Der regulatorische RORAC fiel von 0,2% im Vorjahr auf minus 3,4%.

Personalien - Aufsichtsrat: Uwe Fröhlich (Vorsitzender), Michael Speth (stellvertretender Vorsitzender); Vorstand: Theophil Graband (Vorsitzender bis 31. Dezember 2019), Dr. Markus Klintworth (Vorsitzender seit 1. Januar 2020), Ian Lees (Mitglied des Vorstands bis 31. Dezember 2019), Kerstin Scholz

Teambank

Ratenkreditbestand um 0,4% gewachsen - Zinsüberschuss um 3,8% erhöht - Provisionsüberschuss 4 Mill. Euro geringer - Risikovorsorge um 17 Mill. Euro hochgefahren - Ergebnis vor Steuern um 22,2% gesunken

Der Ratenkreditbestand ist zum 30. Juni 2020 auf 8,909 Mrd. Euro gestiegen. Zum Ende des Jahres 2010 lag der Bestand bei 8,873 Mrd. Euro. Das entspricht einem Anstieg um 36 Mill. Euro. Im ersten Halbjahr 2019 betrug das Wachstum noch 446 Mill. Euro. Die Teambank führt den Wachstumsrückgang auf die Folgen der Covid-19-Pandemie zurück. Dass der Bestand trotzdem leicht gestiegen ist, führt das Institut hingegen insbesondere auf die Zusammenarbeit mit den Genossenschaftsbanken zurück. So arbeitete die Bank zum Stichtag mit 753 der insgesamt 842 Genossenschaftsbanken in Deutschland zusammen. Die Teambank hat im ersten Halbjahr 2020 über 34 000 Mitglieder der Genossenschaftsbanken durch Konditionsvorteile gefördert. Damit hat das Institut im Berichtszeitraum 18,6% des Neugeschäfts über die Easy-Credit-Finanzreserve generiert.

Obwohl der Ratenkreditbestand deutlich langsamer wuchs als zuvor, konnte das Institut den Zinsüberschuss um 3,8% beziehungsweise 9 Mill. Euro auf 248 (239) Mill. Euro erhöhen. Die Teambank führt das Wachstum in erster Linie auf den gestiegenen Ratenkreditbestand zurück.

Um 4 Mill. Euro auf minus 15 (minus 11) Mill. Euro sank hingegen der Provisionsüberschuss. Das Institut sieht den Grund für den Rückgang in erster Linie in gesunkenen Provisionserträgen aus Restkreditversicherungen infolge des durch die Pandemie gesunkenen Neugeschäfts.

Die Risikovorsorge wurde um 17 Mill. Euro auf 71 (54) Mill. Euro erhöht. Die Teambank sah sich dazu veranlasst sowohl aufgrund der Inanspruchnahme von Zahlungserleichterungen von Kunden als auch auf eine aktualisierte makroökonomische Prognose in Folge der Corona-Pandemie. Diesem Effekt wirkte hingegen eine geringere Zuführung durch das im Vergleich zum Vorjahreszeitraum niedrigere Neugeschäft.