Der rasante Bedeutungszuwachs der chinesischen Währung ist spannend zu beobachten. Auch wenn der US-Dollar derzeit noch mit 80 Prozent die meistgenutzte Währung für den Handel mit China ist, hat die Nutzung des RMB als Rechnungswährung in den letzten Jahren deutlich zugenommen. In der Handelsfinanzierung hat die chinesische Währung den Euro abgehängt und liegt jetzt auf dem zweiten Platz direkt hinter dem US-Dollar.

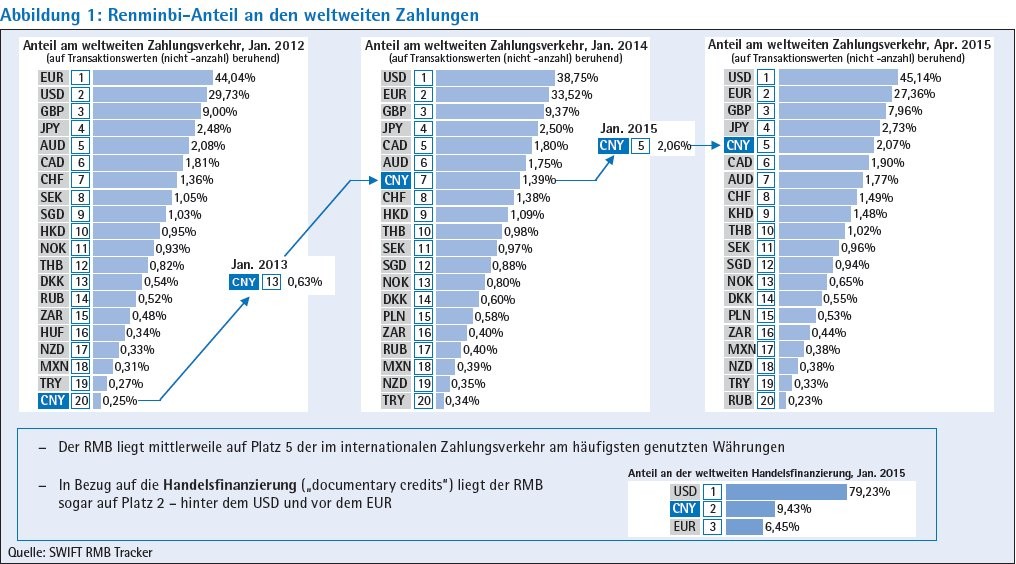

Die Bedeutung des RMB zeigt sich auch im stetigen Wachstum des Zahlungsverkehrs in dieser Währung. Inzwischen hat sich der RMB auf Platz 5 der meistgenutzten Währungen hochgearbeitet (siehe Abbildung 1). Gut 2 Prozent der weltweiten Zahlungen werden damit abgewickelt. Noch vor ungefähr zwei Jahren lag das Volumen der RMB-Zahlungen im weltweiten Vergleich bei gerade einmal zirka 0,6 Prozent. Die europäischen RMB-Aktivitäten haben derzeit übrigens einen Anteil von 10 Prozent.

Realwirtschaftliche Beziehungen zwischen China und Deutschland

Der RMB ist ein Brückenpfeiler in der wirtschaftlichen Entwicklung Chinas. 2014 hat eine Zeitenwende in der Weltwirtschaft stattgefunden. Niemand spricht mehr davon, dass der RMB unterbewertet ist. China ist an den USA vorbeigezogen und zur größten Volkswirtschaft in der Welt aufgestiegen. Mit einem Bruttoinlandsprodukt von 17,6 Billionen US-Dollar hat es die USA knapp überholt. Die USA kamen 2014 nur auf 17,4 Billionen US-Dollar.

Im Jahr 2014 exportierten deutsche Unternehmen Waren für 74 Milliarden Euro nach China. Daraus ergab sich ein Plus von etwa 11 Prozent gegenüber dem Vorjahr. Die deutschen Einfuhren aus China lagen 2014 bei zirka 79 Milliarden Euro und damit gut 6 Prozent über Vorjahresniveau. Mit einem Handelsvolumen von über 150 Milliarden Euro im Jahr 2014 ist Deutschland mit Abstand Chinas größter Handelspartner in Europa und steht in der Rangfolge der weltweiten Handelspartner Chinas auf Platz sechs (ohne Hongkong und Taiwan). China ist Deutschlands wichtigster Handelspartner in Asien und drittwichtigster Handelspartner weltweit.

Das Land ist bekannt für überraschende und dynamische Entwicklungen. So will es sich von der Werkbank der Welt zu einem nachhaltigen und innovationsgetriebenen Wirtschaftsstandort wandeln. Außerdem soll der Binnenkonsum gestärkt werden. Ein lahmendes Wirtschaftswachstum und steigende Löhne machen das alte Modell der billigen Massenproduktion immer schwieriger. Deswegen tritt China die Flucht nach vorn an. Ab 2025 soll die Marke "made in China" nicht mehr für billige Massenware, sondern für Innovation, Qualität und Effizienz stehen.

Geschäftstätigkeit einer Clearing-Bank

Dies bedeutet für Deutschland eine Herausforderung. Die Neuausrichtung der chinesischen Wirtschaftspolitik bietet aber auch große Chancen für deutsche Unternehmen und den weiteren Ausbau der Zusammenarbeit zwischen China und Deutschland. Im Januar letzten Jahres wurde in Berlin die erste chinesische Handelskammer in Europa eröffnet. Sie soll den Ausbau der Wirtschaftsbeziehungen und Investitionen weiter fördern. Auch die Bundesbank arbeitet am Ausbau der bereits guten Beziehung zur chinesischen Zentralbank. So haben die Bundesbank und die chinesische Zentralbank anlässlich des Besuchs des chinesischen Staatspräsidenten in Berlin Ende März letzten Jahres eine Absichtserklärung zum Clearing in der chinesischen Währung am Finanzplatz Frankfurt unterzeichnet. Sie haben sich auf die Rahmenbedingungen für die Geschäftstätigkeit einer Clearing-Bank verständigt und die Intensivierung der Zusammenarbeit bei der Abwicklung von RMB-Zahlungen vereinbart.

Mitte Juni letzten Jahres wurde dann die Niederlassung der Bank of China in Frankfurt durch die chinesische Zentralbank, die People's Bank of China, als RMB-Clearing-Bank für Frankfurt benannt. Frankfurt verfügt mit der Bank of China über eine sehr gut vernetzte Clearing-Bank. Sie hat langjährige Erfahrung mit Auslandszahlungen und betreibt bereits sehr erfolgreiche Clearing-Bank-Lösungen in Hongkong und Taipeh und anderen Orten. Sie nimmt aktiv am europäischen und chinesischen Zahlungsverkehr teil.

Konten in chinesischer Währung

Die Aufgaben und Funktionen der RMB-Clearing-Bank umfassen die Kontoführung, die Zahlungsabwicklung, das Liquiditätsmanagement sowie die Steuerung und Kontrolle. Die Clearing-Bank führt Konten in der chinesischen Währung für deutsche und europäische Banken sowie Wirtschaftsunternehmen. Über diese Konten werden RMB-Zahlungen zwischen den RMB-Kontoinhabern der Clearing-Bank und grenzüberschreitende RMB-Zahlungen mit Mainland China oder Hongkong abgewickelt. Die Bank of China in Frankfurt hat hierzu einen direkten Zugang zum Echtzeitbruttosystem der chinesischen Zentralbank.

Die RMB-Clearing-Bank bietet Liquiditätsmanagement an. Sie bietet ihren Kontoinhabern beispielsweise RMB-Einlagen, -Kreditlinien und -Devisengeschäfte (An- und Verkauf gegen Euro) an. Im Rahmen ihres Liquiditätsmanagements könnten deutsche Kunden beziehungsweise ihre Hausbanken verzinsliche RMB-Einlagen auf den Konten der Clearing-Bank halten und bei wiederkehrenden Handelsaktivitäten mit China für weitere Transaktionen einsetzen. Der dafür notwendige RMB-Liquiditätszugang beziehungsweise Marktzugang in Mainland China (Shanghai) sind in der Clearingvereinbarung zwischen der PBoC und der Bank of China, Frankfurt fixiert.

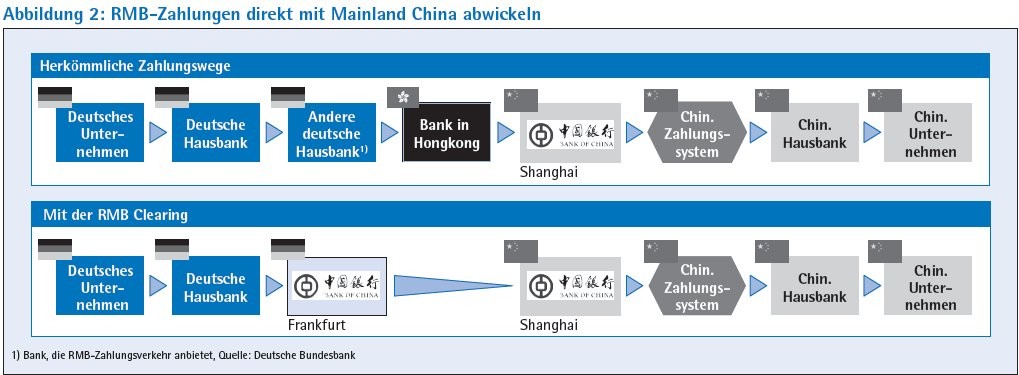

Mit der Clearing-Bank können Zahlungen in der chinesischen Währung künftig, ohne Umwege über andere Finanzplätze und die damit verbundenen Kosten, direkt abge wickelt werden (siehe Abbildung 2). Kleinere und mittelgroße Unternehmen können durch die Verrechnungsmöglichkeit in RMB von Deutschland aus den chinesischen Markt überhaupt erst beziehungsweise leichter erschließen. Unsicherheiten und Unkenntnisse im RMB-Zahlungsverkehr mit China werden durch das Knowhow und die Erfahrung der Clearing-Bank ausgeglichen.

Zahlungen in der chinesischen Währung können aus der eigenen Zeitzone heraus abgewickelt werden. Diese Vorteile bleiben auch bestehen, wenn das zukünftige chinesische RTGS-System (CIPS - China International Payment Platform) für Auslandszahlungen und für die Teilnahme ausländischer Banken geöffnet wird. Es ist natürlich klar, dass der Business Case der Clearing-Bank stark von der Ausrichtung des CIPS-Systems abhängen wird. Die Vorteile des RMB-Clearings in Frankfurt müssen gegen den Vorzug eines direkten Zugangs zu CIPS abgewogen werden.

Die Offshore-Clearing-Banken

Die chinesische Regierung stärkt derzeit die RMB-Offshore-Märkte. Sie ermöglicht damit den Importeuren außerhalb Chinas die Bezahlung in RMB. Durch dieses Vorgehen gelingt es China, seine Währung international zu positionieren und gleichzeitig das heimische Finanzsystem zu schützen, bis aus Sicht der chinesischen Regierung der heimische Kapitalmarkt genug Luft zum Atmen und die nötige Tiefe für eine komplette Liberalisierung aufweist.

Seit Juni 2014 Jahres hat die PBoC vier RMB-Clearing-Banken in Europa ernannt. Konkret sind dies Clearing-Banken für Frankfurt, London, Paris und Luxemburg. Der Finanzplatz Frankfurt sieht sich im Wettbewerb mit den anderen Euro-Finanzplätzen gut positioniert. Der Frankfurter Finanzplatz hat stets seine enge Bindung zur Realwirtschaft beibehalten. Er ist seiner wichtigsten Aufgabe, der Zusammenführung von Kapital- und Investitionsbedarf zur Unterstützung von Wachstum, immer nachgekommen.

Die vier Finanzplätze haben ihre Schwerpunkte auf komplementären Geschäftsfeldern. Das Clearing in Frankfurt wird vom realwirtschaftlich geprägten Handel gespeist, Luxemburg profitiert als Fondsstandort eher von der Rolle des RMB als Anlagewährung. In Paris und vor allem in London findet hingegen in erster Linie Investmentbanking statt. Darüber hinaus ist Frankfurt führend in der Bereitstellung von Abwicklungs- und Clearing-Dienstleistungen, beispielsweise bei dem Clearing von Zahlungen und Sicherheiten sowie der geldlichen Verrechnung von Wertpapieren.

Mögliche zukünftige Entwicklungen

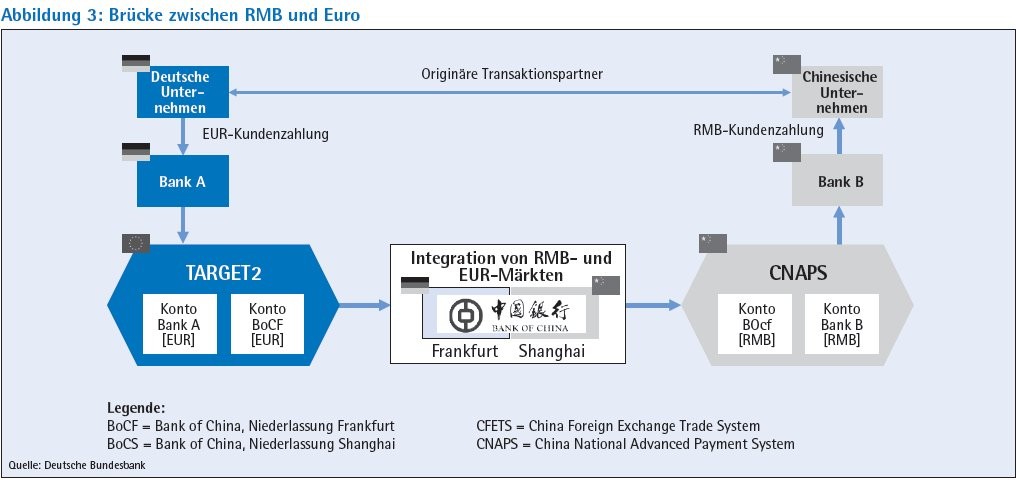

In Frankfurt soll als nächster Schritt eine Brücke zwischen der Euro-Abwicklung und der Abwicklung in RMB aufgebaut werden (siehe Abbildung 3: Brücke zwischen RMB und Euro). Zunächst soll diese Brücke nur für Liquiditätstransfers genutzt werden. Liquidität in RMB, die auf dem RMB-Konto bei der Bank of China in Frankfurt zur Ausführung von RMB-Zahlungen benötigt wird, soll in Euro beauftragt werden können und als RMB-Liquidität auf dem Konto gutgeschrieben werden. Wenn eine Bank die RMB-Liquidität auf dem Konto bei der Bank of China nicht mehr benötigt beziehungsweise ihre Liquiditätsbestände in Euro konzentrieren möchte, so könnte sie dies ebenfalls zukünftig durch einen Liquiditätstransfer tun. Die Bank of China, Niederlassung Frankfurt würde in ihrer Clearing-Bank-Funktion die Konvertierung zwischen den beiden Währungen vornehmen.

Die Liquiditätsbrücke soll in einem weiteren Schritt zu einer Zahlungsbrücke ausgebaut werden. Zahlungen, die in Euro in Auftrag gegeben werden, sollen ohne manuelle Intervention, im Wege des Straight-Through-Processing, möglichst schnell an den Empfänger in China weitergeleitet und dort in der chinesischen Währung gutgeschrieben werden.

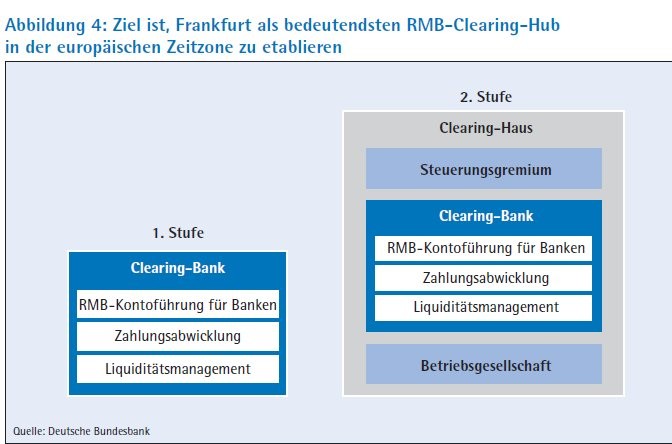

Aber es gibt auch noch weitergehende Ziele. Frankfurt soll zum bedeutendsten RMB-Clearing-Hub in der europäischen Zeitzone werden und das gelingt nur, wenn die RMB-Clearing-Bank zu einem Clearing-Haus ausgebaut wird (siehe Abbildung 4).

Vereinfacht besteht das Clearing-Haus aus einer Clearing-Bank sowie einer Steuerungs- und Betriebskomponente. Die nutzenden Banken sind Miteigentümer und bestimmen die Geschäftspolitik. Durch die Basis-Liquidität eines Clearing-Hauses würden Anreize zum Einbringen weiterer Transaktionen für deutsche Banken und Niederlassungen der drei chinesischen Banken geschaffen, die als Clearing-Bank nicht zum Zuge gekommen waren.

Clearing-Bank zu Clearing-Haus ausbauen

Um eine Clearing-Lösung schnell bereitstellen zu können, fiel die Entscheidung zunächst für die Inbetriebnahme der Clearing-Bank. Konfuzius sagt hierzu: "Auch der weiteste Weg beginnt mit einem ersten Schritt." Deshalb soll erst in einer zweiten Stufe die Clearing-Bank zu einem Clearing-Haus ausgebaut werden. Hierzu sind derzeit die Stückzahlen noch zu gering. Die Clearing-Bank hat inzwischen zirka 50 RMB-Konten eröffnet. Im April hat sie etwas mehr als 1 400 Zahlungen im Gesamtwert von zirka 96 Milliarden Euro abgewickelt. Den Löwenanteil hatten dabei die Kundenzahlungen von Deutschland nach Mainland China.

Unabhängig von der Entwicklung der Clearing-Bank hat sich der RMB-Hub in Frankfurt aber positiv entwickelt. Ein Feuerwerk an positiven Nachrichten untermauert diesen Trend.

- Seit Juli 2014 können sich deutsche institutionelle Investoren für eine individuelle RQFII-Quote bewerben und damit direkt in China investieren.

- Im September 2014 hat die PBoC den direkten Handel zwischen RMB und Euro erlaubt. Damit gehört der Euro - neben den US-Dollar, dem australischen und neuseeländischem Dollar, dem britischen Pfund und dem japanischen Yen - zu den sechs bedeutenden Währungen, bei denen ein direkter Austausch zum Onshore-RMB möglich ist.

- Seit November 2014 wurden eine Reihe von RMB Bonds ("Goethe bonds") von Banken emittiert und an der Frankfurter Börse gelistet.

- Im April hat die Agricultural Bank of China in Frankfurt das erste RMB-denominierte Schuldscheindarlehen begeben.

- Auf Infrastrukturebene verkündeten die Börsenbetreiber im Mai ein weiteres deutsch-chinesisches Joint Venture.

- Im September wird das an der Frankfurter Goethe Universität beheimatete "Sino-German Center of Finance and Economics" eröffnet. Vorstandsmitglieder der chinesischen Zentralbank und der Bundesbank werden im Kuratorium sitzen.

Breitere Nutzung wäre wünschenswert

Auch die uns von Banken gemeldeten Umsatz- oder Bestandszahlen zum RMB-Geschäft bestätigen die positive Entwicklung. Die Einlagen in RMB betragen seit September letzten Jahres relativ konstant zirka 12 Milliarden RMB (etwa 1,8 Milliarden Euro). Die Kreditvergabe am Interbankenmarkt sowie an Nichtbanken beträgt ebenfalls rund 12 Milliarden RMB. Die Umsatzzahlen zu RMB-Devisentransaktionen sind sehr volatil und auch von saisonalen Einflüssen geprägt. Sie betrugen in den letzten drei Quartalen zwischen 300 Milliarden RMB bis 1,4 Billionen RMB. Die in Deutschland emittierten Wertpapiere sind seit dem vergangenen Frühjahr deutlich gewachsen. Durch die Emission der bereits erwähnten "Goethe bonds" und anderer Schuldverschreibungen vervierfachte sich der Bestand von knapp 5 Milliarden RMB auf über 21 Milliarden RMB.

An dieser Stelle soll erneut Konfuzius zitiert werden. "Es kann dir jemand die Tür öffnen, aber durchgehen musst du selbst". Viele Banken in Deutschland sowie deutsche und europäische Unternehmen nutzen bereits die Chance eines vereinfachten RMB-Clearings. An einer breiteren Nutzung müssen alle Finanzplatzteilnehmer weiter arbeiten. Die Nutzung wird aber auch durch die zunehmende Internationalisierung des RMB weiter ansteigen. Diesmal möchte ich keine chinesische, sondern eine afrikanische Weisheit zitieren: "Das Gras wächst nicht schneller, wenn man daran zieht." Und deshalb verkneife ich mir an dieser Stelle, die deutschen Banken zu einer stärkeren Nutzung der RMB-Clearing-Bank aufzufordern.

Dieser Beitrag basiert auf einer Rede des Autors beim Zahlungsverkehrssymposium 2015 der Deutschen Bundesbank am 15. Juni 2015 in Frankfurt am Main. Zwischenüberschriften sind teilweise von der Redaktion eingefügt. Die vollständige Präsentation des Autors zum Redebeitrag kann unter www.bundesbank.de oder www.kreditwesen.de abgerufen werden.