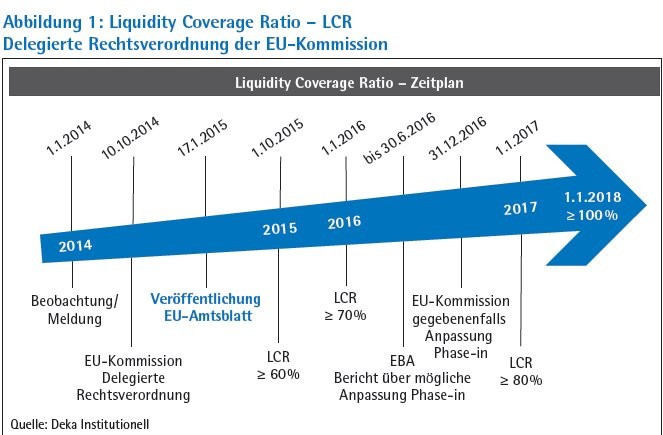

Der regulatorische Tsunami, der durch die Finanzmarktkrise des Jahres 2008 ausgelöst wurde, erreicht in diesem Jahr an mehreren Stellen das Ufer der Kreditwirtschaft. So kommen beispielsweise die Kernelemente der Kapitaladäquanzverordnung (Capital Requirements Regulation - CRR) in die Umsetzung. Mit der Veröffentlichung der Delegierten Rechtsverordnung1) in Bezug auf die Liquiditätsdeckungsquote (Liquidity Coverage Ratio - LCR) am 17. Januar 2015 trat diese auch 20 Tage später in Kraft, der Geltungsbeginn ist auf den 1. Oktober 2015 festgelegt. Zudem erreichte das durch die weltweite Notenbankpolitik ausgelöste Niedrig- und Negativzinsumfeld mit einer Rendite von nahe Null für zehnjährige deutsche Staatsanleihen und negativen Renditen bis in mittlere Laufzeiten hinein seinen vorläufigen Höhepunkt (Abbildung 1).

LCR-Management im Spezial-AIF

Im Kontext dieser Entwicklungen stehen Kreditinstitute vor der Herausforderung, ihre Strategien und Prozesse auf die veränderten regulatorischen und ökonomischen Rahmenbedingungen auszurichten. Seit 25 Jahren können die Institute für die Umsetzung ihrer Anlagestrategien auf den Spezialfonds zurückgreifen. Insbesondere kleine und mittlere Kreditinstitute nutzen diese Sondervermögen. Zwar liegt der Volumenanteil der Kreditinstitute am deutschen Spezialfondsmarkt nur bei 11 Prozent, jedoch wird nach der Anzahl bemessen jeder vierte Fonds von einem Kreditinstitut gehalten.2)

Das deutsche Qualitätsprodukt Spezialfonds hat nach Umsetzung der AIFMD (Alternative Investment Fund Managers Directive) im KAGB (Kapitalanlagegesetzbuch) als Spezial-AIF (Alternative Investmentfonds) seinen Weg in den europäischen Regulierungsrahmen gefunden. Als Investmentplattform für Kreditinstitute gilt es nun, nach Einsatzmöglichkeiten im LCR-Management (LCR - Liquidity Coverage Ratio nach Basel III) zu suchen, eine effiziente Integration in das Risikomanagement zu ermöglichen und durch eine breite Diversifikation stabile Ergebnisbeiträge zu liefern.

Grundsätzlich kann liquide Aktiva auch aus einem Spezial-AIF heraus angerechnet werden. Mit Definitionen der EU-DV 2015/61 hat sich ein Anlagekatalog entwickelt, welcher mit unterschiedlichen Haircuts auch ein interessantes Universum von Assetklassen zugänglich macht. Folgende Rahmenbedingungen sind hierfür zu beachten:

- Der Fonds muss ausschließlich in (hoch-) liquide Aktiva investieren.

- Derivative Geschäfte auf Zins-, Währungs- und Adressrisiken sind nur zu Absicherungszwecken zulässig.

- Assets aus Fonds können bis maximal 500 Millionen Euro angerechnet werden, wobei diese aus mehreren Fonds stammen können.

- Eine Anrechnung der Assets erfolgt mittels Durchschau.

- Für Assets aus Fonds gelten gegenüber der Direktanlage um 5 Prozent niedrigere Anrechnungssätze.

Erforderliche Prozesse teils noch nicht definiert

In Abhängigkeit der individuellen Risikoneigung und Ressourcensituation der Kreditinstitute werden die Anlagerichtlinien der Fonds auf diese Anforderungen ausgerichtet. Die Bandbreite reicht von Mandaten, die auf eine einzelne Assetklasse ausgerichtet sind, bis hin zu Multi-Assetklassen-Ansätzen, welche die vollen Anlagemöglichkeiten von Staatsanleihen bis zu Aktien nutzen.

Neben der dauerhaften Anrechnung eines Fonds durch die Fixierung der Anlagerichtlinien kann auch die temporäre Nutzung der in Fonds enthaltenen liquiden Aktiva bei der Steuerung der LCR eine Rolle spielen. Regulatorisch ist es möglich, dass das Kreditinstitut die liquiden Aktiva des nicht anrechenbaren Fonds entleiht, durch die Ansiedlung im Eigenbestand auf die LCR anrechnet und damit auch den Haircut verbessert. Zu berücksichtigen ist, dass die Leihe in ausreichendem Maße auf über 30 Tage terminiert ist, da das Asset dem Kreditinstitut ansonsten nicht für den vom Regulierer gesetzten Zeitraum zur Verfügung steht. In vielen Instituten müssen die hierfür erforderlichen Prozesse jedoch noch definiert werden

Integration von Fonds im Risikomanagement

Neben den veränderten Anforderungen aus der ersten Säule stellt die Aufsicht auch in der zweiten Säule verschärfte Anforderungen an die Kreditinstitute. In der Vergangenheit wurden Fondsanlagen häufig auf Basis einer aggregierten Kennzahl in das Risikomanagement integriert. Die Bundesbank3) fordert hier eine höhere Transparenz, in der Prüfungspraxis wird die Durchschau gefordert. Zielsetzung ist es, neben der Vermeidung einer Risikokonzentration auch ein konsistentes Vorgehen zwischen Fonds- und Direktanlage sicherzustellen. Grundsätzlich sind zwei Ebenen der Durchschau darstellbar:

- Bei der Durchschau auf Risikoklassenebene wird je Risikoklasse das Exposure des Fonds auf den entsprechenden Risikofaktor (etwa Zins, Spread) ausgewiesen.

- Auf Einzeltitelebene müssen alle Folgesysteme in der Lage sein, den Einzeltitel in die jeweiligen Risikoklassen aufzuteilen.

In der Praxis zeichnet sich ab, dass der Ansatz der Risikoklassendurchschau den aufsichtsrechtlichen Anforderungen gerecht werden kann, solange eine IT-Lösung der Einzeltiteldurchschau noch nicht zur Verfügung steht.

Durchschau auf Einzelposition

Zur Abbildung von Fonds im Risikomanagement leiten sich Mindestanforderungen an die Datenbereitstellung ab. Zur Messung des Zinsrisikos muss ein Summenzahlungsstrom des Fonds zur Verfügung stehen. Darauf kann das Kreditinstitut individuelle Szenarien der Zinsstrukturkurve berechnen und den Zahlungsstrom in den Gesamtbankzahlungsstrom einbinden. Des Weiteren können auch die aufsichtsrechtlich standardisierten Kennzahlen für den Zins risikokoeffizienten nach Basel II kalkuliert werden. Für das Liquiditätsrisiko wiederum reicht der Marktpreis des Fonds, der je nach Anlageklasse mit einem Abschlag in die Liquiditätsplanung des Instituts eingebunden wird.

Um Adress- und Spreadrisiko in das Risikomanagement einzubinden, ist jedoch eine Durchschau auf Einzelposition oder die Verwendung sogenannter Meta-Positionen zielführend. Zur Identifikation von Konzentrationsrisiken steht den Instituten ebenfalls das GroMiKV-Reporting der KVG (Großkredit- und Millionenkreditverordnung) zur Verfügung.

Effiziente Prozesse des KVG nutzen

Um Überschneidungen zwischen Adressrisiken des Kreditbuchs und der Eigenanlage mit den Fondsanlagen zu vermeiden, können über die Anlagerichtlinien Regelungen getroffen werden, welche das Universum der Emittenten klar abgrenzen. Ebenso kann über die Anlagerichtlinien das Exposure je Ratingkategorie auf die Risikopolitik der Kreditinstitute individuell angepasst werden. Für die Kapital- und Risikoallokation ist die Risikoklassendurchschau ausreichend, da dies auch die Aggregationsebene für das Monitoring und die Optimierung ist.

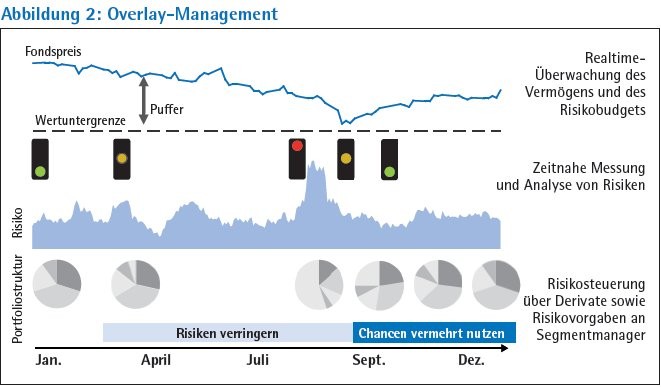

Im Rahmen der periodischen Risikotragfähigkeit muss für Fonds die Besonderheit zwischen den im Fonds marktwertig kalkulierten Risiken und den daraus resultierenden periodischen Bewertungsrisiken berücksichtigt werden. Aus der Risikoklassendurchschau stehen den Instituten in der Regel schon Sensitivitäten auf verschiedene Risikofaktoren zur Verfügung. Diese gilt es auf die institutsindividuellen Szenarien zu transferieren und die kalkulierte Fondspreisveränderung in Abgleich zum bilanziellen Wert zu bringen. Für bestimmte Fondskategorien ist es sinnvoll, das Fondsrisiko auf Basis einer vereinbarten Fondspreisuntergrenze abzuleiten, gegebenenfalls zuzüglich eines Sicherheitsaufschlags für die Dauer der Glattstellungsperiode. Entweder werden diese auf Ebene eines einzelnen Fonds oder auf Ebene eines gesamten segmentierten Masterfonds im Rahmen eines Overlay-Managements vereinbart (Abbildung 2).

Stabile Ergebnisbeiträge durch breite Diversifikation

Durch ein professionelles Overlay-Management können die effizienten Prozesse der KVG genutzt und wertvolles Risikobudget ökonomisch sinnvoll allokiert werden. Die Controllingeinheiten der KVG prüfen täglich die Einhaltung und Auslastung der vereinbarten Limite und der Anleger erhält durch ein spezielles Reporting fortlaufende Transparenz über die beauftragte Risikosteuerung. In der Risikostrategie müssen die Prozesse zwischen Kreditinstitut und KVG klar dokumentiert werden, sodass sie auch einer Prüfung standhalten.

Im anhaltenden Niedrigzinsumfeld richten institutionelle Anleger ihre Allokation zunehmend auf globale Anlagen aus. Um bei dieser veränderten Ausrichtung der Fondsanlagen nicht zu hohe Bewertungsrisiken einzugehen, können aufgelaufene Reserven der Direktanlage über Sacheinlagen in das Sondervermögen eingebracht werden. Auf diesem Wege kann der Anleger handelsrechtliche stille Reserven konservieren und für die periodische Risikobudgetierung weiter nutzen.

Mit einer klaren Ausrichtung auf die Bedürfnisse von Kreditinstituten in Hinsicht auf deren Regulierung, Reporting und Risikomanagement hat der Spezial-AIF auch weiterhin einen wichtigen Platz im Depot-A-Management.

Fußnoten

1) Delegierte Verordnung (EU) Nr. 2015/61 der Kommission vom 10.10.2014 zur Ergänzung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates in Bezug auf die Liquiditätsdeckungsanforderung an Kreditinstitute.

2) Deutsche Bundesbank Kapitalmarktstatistik Juni 2015.

3) Bundesbank Monatsbericht März 2013.