"Deutschland spart zu viel!" Kaum hat Deutschland den ersten ausgeglichenen Haushalt seit 1969 beschlossen, wird das Land für seine zurückgewonnene Haushaltsdisziplin und für einige andere Tugenden gerügt. Wenn die Konjunktur in Europa stockt, sollte Deutschland seine finanziellen Möglichkeiten nutzen und mehr Geld ausgeben - so lautet eine weitverbreitete Forderung, zum Beispiel vom Internationalen Währungsfonds.

Doch nicht nur der Bundesfinanzminister muss sich Kritik gefallen lassen. Auch der sparsame Bürger wird kritisiert, trägt er mit seiner Sparneigung doch zur gesamtwirtschaftlichen Nachfrageschwäche bei. Selbst nachdem attraktive Anlagezinsen verschwunden sind, sparen die Deutschen unbeirrt weiter. Und schließlich kritisieren internationale Organisatoren und europäische Partnerländer das gesamte deutsche "Geschäftsmodell" mit seinen permanenten Leistungsbilanzüberschüssen: Deutschland produziert mehr, als es verbraucht - so zeigt es die Leistungsbilanz - und schwächt damit nicht nur die Konjunktur, sondern trägt auch zu außenwirtschaftlichen Ungleichgewichten bei.

Demografische Eckdaten einer alternden Gesellschaft

Ist die Kritik berechtigt? Ist das Verhalten der deutschen Politik, Unternehmen und Bürger gesamtwirtschaftlich tatsächlich unverantwortlich? Aus einer rein konjunkturpolitischen Perspektive wäre es gegenwärtig in der Tat hilfreich, der schwachen Nachfrage durch etwas mehr Ausgabenfreude auf die Beine zu helfen. Wo viel gespart, die Ersparnis aber nicht für entsprechend hohe Investitionen genutzt wird, entsteht eine Nachfragelücke. Diese gesamtwirtschaftlichen Zusammenhänge sind unstrittig. Allerdings reicht es heute nicht mehr aus, Spar-, Konsum- und Investitionsentscheidungen aus einer kurzfristigen Konjunkturperspektive zu bewerten. Deutschland und viele andere Industrienationen stehen heute vor tief greifenden demografischen Veränderungen. In einer alternden Gesellschaft hat Ersparnisbildung existenzielle Bedeutung. Für die Bevölkerung geht es darum, Rücklagen für den Ruhestand zu bilden - akademisch ausgedrückt geht es darum, Kaufkraft von heute in die Zukunft zu verlagern.

Abbildung 1 zeigt die Entwicklung der Jugend-, Alten- und Gesamtquotienten für Deutschland im Zeitablauf.

- Der Jugendquotient gibt das Verhältnis der noch nicht erwerbsfähigen Bevölkerung (unter 20 Jahre) zur Bevölkerung im erwerbsfähigen Alter (20 bis 64 Jahre) an.

- Der Altenquotient gibt das Verhältnis der 65-Jährigen und Älteren zur Bevölkerung im erwerbsfähigen Alter (20 bis 64 Jahre) an.

- Der Gesamtquotient ist die Summe aus Jugend- und Altenquotient und zeigt damit das Verhältnis der nicht erwerbsfähigen Bevölkerung (unter 20 beziehungsweise über 64 Jahre) zur Bevölkerung im erwerbsfähigen Alter (20 bis 64 Jahre).

Während der Jugendquotient im Zeitablauf relativ konstant bleibt, steigt der Altenquotient von gegenwärtig rund 35 Prozent auf knapp 55 Prozent im Jahr 2030 und über 65 Prozent im Jahr 2060. Die Relation zwischen älteren Menschen und der erwerbsfähigen Bevölkerung wird sich künftig also massiv zulasten der Erwerbsbevölkerung verschieben. Insbesondere wenn die geburtenstarken Jahrgänge (1955 bis 1969) in den Ruhestand gehen, werden die Folgen für Staat, Bürger und Unternehmen deutlich sichtbar.

Für den Staat bedeutet der demografische Wandel zunehmende Probleme bei der Finanzierung sozialstaatlicher Leistungen (Renten, Pensionen, Kranken- und Pflegeversicherung). Gemäß Berechnungen des Forschungszentrums Generationenverträge an der Universität Freiburg ist der deutsche Sozialstaat angesichts der alternden Gesellschaft nicht nachhaltig finanziert. Der Staat hat seinen Bürgern höhere Leistungsversprechen gegeben, als er mit den derzeit geltenden Steuer- und Abgabesätzen zu finanzieren in der Lage ist. Will der Staat künftig keine neuen Schulden machen, um seine in der Vergangenheit abgegebenen Versprechen einzulösen, bleiben nur zwei Möglichkeiten (oder eine Kombination aus beiden): 1. Leistungskürzungen, also weniger Rente, weniger Pensionen, weniger Gesundheits- und Pflegeleistungen. 2. Höhere Steuern und Abgaben.

Eines steht fest: Unter Berücksichtigung des demografischen Wandels verfügt der Staat trotz des aktuell ausgeglichenen Haushalts über keinerlei Reserven, aus denen er höhere Ausgaben finanzieren könnte. Entgegen der Diagnose mancher Beobachter handelt der Staat also nicht konjunkturpolitisch verantwortungslos, sondern mit Blick auf die bevorstehenden demografischen Lasten verantwortungsvoll (eher müsste er noch mehr sparen).

Sparen ohne Zinsen

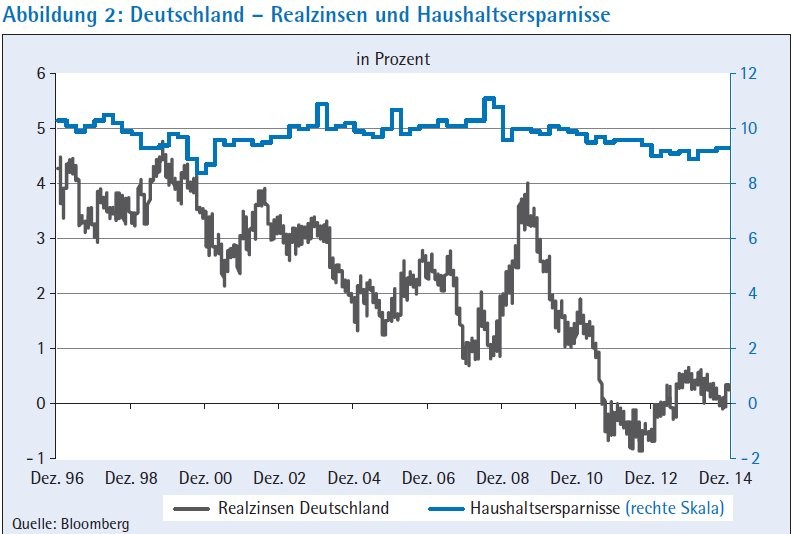

Gemäß Lehrbuch werden Ersparnis (Kapitalangebot) und Investitionen (Kapitalnachfrage) am Kapitalmarkt über den Zinsmechanismus koordiniert. Sinkt der Zins, dann ziehen die Investitionen an, während gleichzeitig die Ersparnisbildung zurückgeht (und der Konsum steigt). Im Normalfall wird der Kapitalmarkt also über den Zins ins Gleichgewicht gebracht. Offenkundig herrscht derzeit aber weder in Europa noch in Deutschland der Normalfall. Die Unternehmen investieren trotz extrem niedriger Zinsen nur unzureichend. Gleichzeitig reagieren die Sparer nicht auf den auf nahe 0 Prozent gefallenen Realzins - sie sparen weiter, sodass die gesamtwirtschaftliche Nachfrage schwach ist. Abbildung 2 zeigt, dass die deutsche Sparquote seit 1995 ziemlich stabil ist, obwohl der Realzins 10-jähriger Bundesanleihen in diesem Zeitraum stark schwankte und im Zeitablauf von rund 5 Prozent auf 0 Prozent gefallen ist.

Dass der deutsche Sparer offensichtlich kaum auf Zinsanreize reagiert, ist auf den ersten Blick ungewöhnlich und wird von manch schnellem Beobachter auf die fest verankerte deutsche Sparmentalität zurückgeführt. Doch eine etwas detailliertere Analyse führt zu einem anderen Ergebnis. Der Gesamteffekt einer Preisänderung lässt sich zerlegen in einen Einkommens- und in einen Substitutionseffekt. Der Zins ist der Preis für das Kapital. Wenn sich der Zins ändert, hat dies also zwei unterschiedliche Wirkungen:

1. Sinkende Zinsen machen das Sparen weniger attraktiv, sie reduzieren die Ersparnisbildung und regen somit gleichzeitig den Konsum an. Der Substitutionseffekt sorgt also dafür, dass weniger gespart wird, wenn der Zins sinkt.

2. Sinkende Zinsen reduzieren aber auch den Ertrag, Sparer haben bei niedrigen Zinsen also weniger Einkommen. Dieser Einkommenseffekt wirkt in die entgegengesetzte Richtung des Substitutionseffekts - der Einkommenseffekt erhöht, der Substitutionseffekt reduziert die Sparneigung bei sinkenden Zinsen.

Vorsorge als stärkeres Sparmotiv

A priori ist nicht eindeutig, welcher der beiden Effekte stärker wirkt. Abbildung 2 legt jedoch den Schluss nahe, dass der Einkommenseffekt den Substitutionseffekt dominiert, denn sonst hätte die Sparquote in einem derart unattraktiven Zinsumfeld deutlich sinken müssen. Dass die Sparer nur sehr begrenzt auf Zinsänderungen reagieren, lässt sich leicht erklären, wenn erneut die demografische Situation in den Blick genommen wird. Die geburtenstarken Jahrgänge haben praktisch ihr ganzes Berufsleben mit der Gewissheit gelebt, dass die gesetzliche Rente bei einer schrumpfenden Erwerbsbevölkerung für den Lebensabend nicht ausreichen wird. Private Vorsorge wird von Banken und Versicherern mindestens seit den 1980er Jahren als Lösung für die Rentenproblematik empfohlen.

Vorsorge für den Lebensabend ist ein stärkeres Sparmotiv als der aktuell erzielbare Zinsgewinn. Da sich an der demografischen Situation absehbar wenig verändert, ist der Anreiz, für das Alter vorzusorgen, ungebrochen hoch. Der skizzierte Einkommenseffekt spricht sogar dafür, dass die Sparquote derzeit erhöht werden müsste, wenn der beabsichtigte Lebensstandard tatsächlich erreicht werden soll. Denn dem Sparer fehlt derzeit der Zinseszinseffekt, sodass alle Kalkulationen für die Zeit nach dem Renteneintritt erheblich durcheinandergeraten sind.

Ein einfaches Zahlenbeispiel verdeutlicht die Bedeutung des Zinseszinseffekts und damit die Probleme, die aus dem Niedrigzinsumfeld resultieren, wenn es zum Dauerzustand würde: Ein Berufstätiger mit Anfang Vierzig, der bislang noch über keine nennenswerten Vermögenswerte verfügt, strebt ab dem Renteneintritt mit 67 zusätzlich zur gesetzlichen Rente eine lebenslange monatliche Auszahlung in Höhe von 500 Euro an. Wie hoch müsste die jährliche Sparleistung bis zum 67. Lebensjahr sein, unter der Annahme, dass das Kapital anschließend über einen Zeitraum von 20 Jahren vollständig aufgebraucht wird (die Lebenserwartung also bei 87 Jahren liegt)? Wenn der Realzins sowohl in der Ansparphase (26 Jahre) als auch in der Auszahlungsphase (20 Jahre) konstant bei 5 Prozent liegt, müsste der Berufstätige jährlich 1 505 Euro sparen und hätte bei Renteneintritt knapp 77 000 Euro angespart. Bei einem Realzins von nur einem Prozent müsste die jährliche Sparleistung mit 3 832 Euro mehr als verdoppelt werden. Bei Renteneintritt läge das angesparte Kapital bei gut 113 000 Euro. Die Folgen eines erodierenden Zinses werden anhand dieses einfachen Rechenbeispiels mehr als deutlich, der Anreiz zu sparen ist trotz Niedrigzinsen erheblich.

Wenn die deutsche Sparquote deshalb so hoch ist, weil sich die Arbeitskräfte für die Zeit nach dem Renteneintritt absichern möchten, dann ist es der nachvollziehbare Versuch, den Konsum in die Zukunft zu verschieben. Die Deutschen arbeiten als Individuen und als Gesellschaft heute mehr, als sie es für die Finanzierung des aktuellen Lebensstandards müssten. Sparen ist aber kein Selbstzweck. In einigen Jahren, wenn die Babyboomer in den Ruhestand gehen, dürften die Ersparnisse sukzessive aufgelöst werden, um den Lebensstandard auf hohem Niveau zu halten. Die deutschen Bürger werden dann im Schnitt mehr ausgeben, als der Einzelne und die gesamte Gesellschaft selbst noch werden erwirtschaften können. Das bedeutet aber auch, dass die deutsche Leistungsbilanz automatisch vom Überschuss ins Defizit drehen wird.

Wirtschaftspolitische Implikationen

Wenn die Bürger eines Landes "zu viel" sparen, wenn also die Ersparnisse das Investitionsvolumen übersteigen und der Zinsmechanismus nicht mehr für den erforderlichen Ausgleich am Kapitalmarkt sorgt, dann sind dafür oft negative Zukunftserwartungen verantwortlich. Während die Konsumenten ihre Ausgaben zurückfahren und Ersparnisse für eine unsichere Zukunft bilden, halten sich die Unternehmen bei den Investitionen zurück, weil auch sie die unsichere Zukunft fürchten. Das Verhalten ist auf beiden Seiten zwar individuell rational, aber gesamtwirtschaftlich kann es zu einer sich selbst verstärkenden Konjunkturschwäche führen. Nach keynesianischer Vorstellung ist dann der Staat gefordert. Durch expansive Finanzpolitik kann er die entstehende Nachfragelücke füllen und durch den Konjunkturimpuls die Zuversicht bei Konsumenten und Unternehmen stärken beziehungsweise wiederherstellen.

Eine solche Nachfragepolitik kann bei kurzfristigem, zyklisch auftretendem Konjunkturpessimismus funktionieren. Bei strukturell verfestigten und durch den absehbaren demografischen Trend gut begründeten Zukunftserwartungen ist staatliche Konjunkturpolitik jedoch kein geeignetes Mittel. Geringe Konsumausgaben sind in diesem Fall nämlich kein Zeichen von Nachfrageschwäche, vielmehr sind sie Ausdruck eines bewussten temporären Konsumverzichts. Die Verbraucher verhalten sich also gesamtwirtschaftlich nicht unverantwortlich, sondern im besten Sinne nachhaltig. Aufrufe, die deutschen Verbraucher sollten mehr ausgeben und weniger sparen, gehen somit in die falsche Richtung. Sinnvoll wäre, wenn möglich, die Käufe von Produkten vorzuziehen, die der Einzelne im Alter sicher benötigen wird. Doch diese Möglichkeiten sind extrem begrenzt.

Strukturelle Herausforderungen wie der demografische Wandel lassen sich nur mit strukturellen Maßnahmen, nicht aber mit Konjunkturpolitik bewältigen. Die Wirtschaftspolitik muss deshalb andere Wege gehen, als kurzfristig mehr Nachfrage schaffen zu wollen. Da die demografischen Trends nicht in allen Ländern gleich sind, können die Risiken der gesellschaftlichen Alterung durch internationale Diversifizierung abgefedert werden. Anleger haben bereits reagiert und investieren oft global. Dabei werden aber in aller Regel Länder mit reifen Kapitalmärkten genutzt, deren demografischen Trends ähnlich sind.

Investitionen in das Humankapital

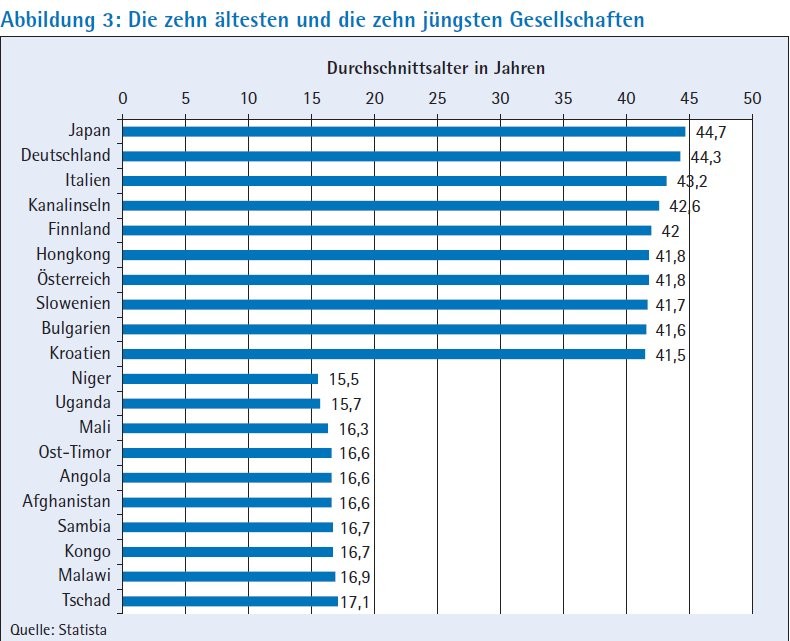

Abbildung 3 zeigt die zehn Länder mit der weltweit ältesten und die zehn Länder mit der jüngsten Bevölkerung. Keines der Länder mit einer sehr jungen Bevölkerungsstruktur zählt bisher zu den wirtschaftlich aussichtsreichen Schwellenländern. Wenn solche Länder mittelfristig zu Investitionsstandorten zählen sollen, dann müssen die etablierten Industrienationen ein Interesse daran haben, die wirtschaftliche, gesellschaftliche und politische Entwicklung in diesen Ländern zügig voranzutreiben. Gleich wohl dürfte dieser Weg sehr lang und sehr steinig sein. Ob eine solche internationale Entwicklungspolitik letztlich erfolgreich sein wird, ist in jedem Fall sehr ungewiss.

Somit wird die nationale Wirtschaftspolitik den wichtigsten Beitrag leisten müssen, um die finanziellen Folgen des demografischen Wandels abzufedern. Auch wenn die amtierende Regierungskoalition für langjährig Versicherte die Rente mit 63 eingeführt hat, so ist mehr als offensichtlich, dass das wichtigste Konzept gegen die demografisch bedingten finanziellen Lasten ein späterer Renteneintritt ist. Je länger die Arbeitskräfte beruflich aktiv bleiben, umso länger zahlen sie in die gesetzliche Rentenversicherung oder in private Vorsorgesysteme ein und umso kürzer ist die Zeit, in der sie von der staatlichen oder privaten Rente leben müssen. Die Wirtschaftspolitik kann einen erheblichen Teil der finanziellen Lasten durch die Verlängerung der Lebensarbeitszeit beseitigen. Ein späterer Renteneintritt bedeutet aber auch, dass die Arbeitskräfte ihre Produktivität länger erhalten müssen. Fortbildung auch für Ältere wird deshalb in den kommenden Jahren zu einem Megatrend werden. Investitionen in das Humankapital werden künftig für den Einzelnen zu den Investments mit den höchsten Renditechancen gehören.