Während die Institute noch damit beschäftigt sind, bestehende Regelungen der CRR und CRD sachgerecht umzusetzen, veröffentlichte der Baseler Ausschuss für Bankenaufsicht (BCBS) im Juni 2014 ein neues Konsultationspapier, das sich mit der Neugestaltung der Offenlegungsanforderungen beschäftigt.1) Im Januar 2015 erschien unter Einbeziehung diverser Kommentare von Marktteilnehmern eine revidierte Version mit dem neuen Offen le gungsstandard.2) Die Überarbeitung verfolgt unterschiedliche Ziele: Zum einen dient sie der besseren Vergleichbarkeit der Risikoprofile der Institute. Zum anderen sollen wesentliche Risiken der Banken früher erkennbar sein. Außerdem erwartet der BCBS eine bessere Konsistenz der Veröffentlichungen.

Neugestaltung in zwei Phasen

Eine Grundlage für die Anpassung bestehender Offenlegungsanforderungen stellen Erkenntnisse aus einer umfassenden Beurteilung von Offenlegungsreports dar, die seit dem Jahr 2008 von der European Banking Authority (EBA) durchgeführt und veröffentlicht wurden, sowie Untersuchungen und Empfehlungen der Enhanced Disclosure Task Force (EDTF).3) Die Neugestaltung erfolgt in zwei Phasen. Die erste Phase, welche in dem Konsultationspapier behandelt und als finaler Standard im Januar 2015 veröffentlicht wurde, behandelt schwerpunktmäßig die Revision der bestehenden Regelungen hinsichtlich risikogewichteter Aktiva (RWA). Die zweite Phase weitet dieses aus, indem Standards, die derzeit entwickelt oder überarbeitet werden (zum Beispiel Zinsrisiken im Anlagebuch), zusammen mit zusätzlichen Offenlegungspflichten im Fokus stehen. Dazu zählen unter anderem die Offenlegung der Verschuldung, Liquidität, Vergütung und des Eigenkapitals. Größtenteils wurden diese in Europa bereits mit Einführung von Basel III (CRR/CDR IV) in Verbindung mit technischen Durchführungsstandards stark standardisiert.

Das Inkrafttreten der neuen Offenlegungsanforderungen ist für den 31. Dezember 2016 geplant. Die Neuerungen dürften den Instituten in der Zukunft nicht unerheblichen Aufwand bescheren. Insofern scheint eine frühzeitige Auseinandersetzung mit dem Thema geboten zu sein. Ziel des Artikels ist es, die wesentlichen Inhalte der überarbeiteten Offenlegungspflichten (Phase I) der Kreditinstitute zu beschreiben. Im ersten Teil erfolgt die Darstellung der Mängel geltender Regelungen aus Sicht der Aufsicht und Verbesserungsvorschläge des BCBS auf Basis des Konsultationspapiers, danach die Beschreibung von Leitlinien, die zukünftig einzuhalten sind, und im dritten Teil die Darstellung neuer, geplanter Offenlegungstabellen auf der Grundlage der finalen Standards vom Januar 2015. Zum Schluss wird kurz beispielhaft dargelegt, welche Informationen derzeit schon veröffentlicht werden und wo die Herausforderungen für die Institute liegen könnten.

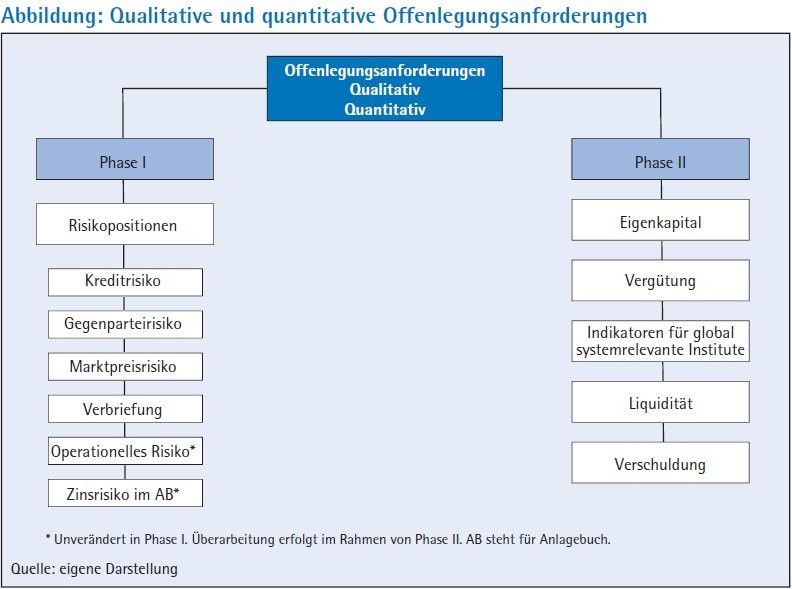

Die Abbildung spiegelt den zukünftigen Aufbau von Säule III mit den wesentlichen Positionen wider (siehe Seite 342 Abbildung). Relevant ist im weiteren Verlauf nur Phase I.

Verbesserungsvorschläge des BCBS

Art der Berichterstattung: Die Institute besitzen bisher die Freiheit, über das Medium und den Veröffentlichungsort der Informationen zu entscheiden. In der Praxis hat das zur Folge, dass einige Institute separate Offenlegungsberichte veröffentlichen, während andere diese in ihre Geschäftsberichte aufnehmen. Für den Nutzer ist es meist schwierig nachzuvollziehen, welches Institut welche Art der Veröffentlichung bevorzugt.

Zukünftig ist der Säule-III-Bericht grundsätzlich als eigenständiges Dokument zu publizieren. Darüber hinaus soll jede Bank klar kommunizieren, an welcher Stelle die Offenlegungsinformationen veröffentlicht werden.

Häufigkeit und Zeitintervall der Meldung: Nach Einschätzung der Aufsicht zeigt die Überprüfung bestehender Offenlegungsberichte einen Mangel an Konsistenz hinsichtlich der Häufigkeit und der Zeitintervalle, in denen Berichte veröffentlicht werden. Das erschwert die Vergleichbarkeit von Instituten über verschiedene Rechtssysteme hinweg.

Die Institute sollen zukünftig vorgegebene Formate nutzen, die insbesondere Informationen über Kapitalanforderungen beinhalten. Diese sind quartalsweise oder halbjährlich zu veröffentlichen. Der Melderhythmus kann dabei unabhängig vom Zeitplan der Finanzberichterstattung sein. Für die Mehrheit sonstiger Offenlegungsanforderungen (abgesehen von Kapitalanforderungen) lassen sich variable Vorlagen nutzen und diese sind halbjährlich oder jährlich zu veröffentlichen.

Für gewöhnlich ist der Offenlegungsbericht zeitgleich mit dem Jahresabschluss bekannt zu geben. Sofern diese Berichtstage nicht auf dem gleichen Stichtag liegen, sollte der Offenlegungsbericht innerhalb des gleichen Zeitraums veröffentlicht werden, welcher auch für die Finanzberichterstattung gilt.

Konsistenz und Vergleichbarkeit: In der Vergangenheit gab es aus Sicht des Baseler Ausschusses insbesondere Mängel in folgenden Bereichen:

- unterschiedliche Interpretation von wesentlichen Fachbegriffen bei der Implementierung von Offenlegungsberichten je nach Rechtssystem,

- fehlerhafte Abgrenzung der Risikokategorien (beispielsweise zunehmend Subsumieren des Gegenparteirisikos unter das Kreditrisiko bei der Offenlegung) und

- unklare Grundlage der veröffentlichten Informationen (zum Beispiel Verwendung von Buchwerten aus dem Rechnungswesen statt regulatorischer Risikopositionen oder Publikation interner Value-at-Risk-Werte (VaR) statt des regulatorischen Value-at-Risk).

Vergleichbarkeit durch vorgegebene Formate

Um die Vergleichbarkeit auch hinsichtlich der risikogewichteten Aktiva zu erhöhen, sind in Zukunft in stärkerem Maße Formate vorgegeben, die zu befüllen sind. Außerdem gilt es, wesentliche Definitionen stärker zu standardisieren.

Verbindung zum Rechnungswesen: Derzeit fällt es den Adressaten der Offenlegung zudem in aller Regel schwer, einzelne Informationen des Rechnungswesens mit bestimmten Positionen der Offenlegung in Übereinstimmung zu bringen. Das Konsultationsdokument und der finale Standard zeigen auf, wie sich bestimmte Positionen verbinden und nach welchem Prozess einzelne Positionen der Bilanz sich auf Werte im Offenlegungsreport zurückführen lassen sollen.

Sicherstellung der Relevanz der Säule-III-Anforderungen: Im Augenblick gibt es keine Vorgaben, wonach bestehende Offenlegungsanforderungen regelmäßig hinsichtlich ihrer Bedeutung zu überprüfen sind oder die Offenlegung zusätzlicher Informationen erforderlich ist.

Der Baseler Ausschuss wird künftig fortwährend die Relevanz bestehender Offenlegungsanforderungen und die Notwendigkeit zusätzlicher Veröffentlichungen prüfen, um Änderungen im regulatorischen Rahmenwerk oder aufkommenden systemischen Risiken besser begegnen zu können.

Zuverlässigkeit von Offenlegungsinformationen: Offenlegungsreports von Instituten sollten den gleichen internen Überprüfungen und Kontrollprozeduren unterliegen wie die Reports der Finanzberichterstattung. In diesem Zusammenhang wird von Instituten gefordert, eine von Gremien abgesegnete Offenlegungspolitik zu betreiben, die auch detailliert beschreibt, wie die internen Kontrollen und Verfahren für die Veröffentlichung von regulatorischen Informationen aussehen. Die wesentlichen Elemente dieser Politik sind zukünftig in den Säule-III-Bericht oder in andere entsprechend verlinkte Quellen aufzunehmen. Mindestens ein leitender Angestellter sollte bestätigen, dass der Offenlegungsbericht in Übereinstimmung mit den internen Kontrollprozeduren erstellt wurde.

Um die bestehenden Mängel zu minimieren, hat der Baseler Ausschuss fünf Leitlinien formuliert, die zukünftig zu beachten sind.

Allgemeine Leitlinien Leitlinie 1 - Eindeutige Informationen:

Veröffentlichungen haben so zu erfolgen, dass sie für alle Stakeholder, das heißt Investoren, Analysten und andere verständlich sind. Für die Kommunikation ist ein allgemein zugängliches Medium zu wählen. Wichtige Mitteilungen sind herauszustellen und sollten einfach auffindbar sein. Komplexere Sachverhalte sind in einfacher Sprache hervorzuheben und wichtige Begriffe sind zu definieren. Außerdem sind in Beziehung stehende Risikoinformationen zusammenhängend zu präsentieren.

Leitlinie 2 - Umfassende Angaben: Offenlegungen enthalten die wesentlichen Aktivitäten und Risiken einer Bank. Wesentliche Änderungen von Risikopositionen zwischen zwei Stichtagen sollen beschrieben und mit entsprechenden Erläuterungen des Managements versehen werden. Die Veröffentlichungen sollen ausreichend quantitative und qualitative Informationen über die Abläufe und Verfahrensweisen eines Instituts zum Risikomanagement beinhalten. Der Detaillierungsgrad soll sich an der Komplexität des Instituts orientieren. Zudem sollen die Nutzer aus dem Bericht besser die Risikotoleranz des Instituts erkennen können.

Leitlinie 3 - Aussagekraft für den Adressaten: Veröffentlichungen haben Informationen über die wesentlichen gegenwärtigen und erwarteten zukünftigen Risiken zu enthalten und darüber, wie diese gemanagt werden. Dort wo es sinnvoll ist, sind Verknüpfungen mit Einzelpositionen der Bilanz oder der GuV zu erstellen. Informationen, die nicht länger aussagekräftig oder relevant sind, sind zu entfernen und allgemeine Aussagen, die keinen Mehrwert bieten, sind zu vermeiden.

Leitlinie 4 - Konsistenz über die Zeit: Offenlegungen sollten über den Zeitablauf konsistent sein, um Adressaten der Offenlegungsberichte die Möglichkeit zu geben, Trends in den Risikoprofilen eines Instituts zu erkennen. Sofern im Vergleich zum vorherigen Report auf Informationen verzichtet wurde oder neue hinzugekommen sind, ist dieses hervorzuheben und zu erläutern.

Leitlinie 5 - Vergleichbarkeit: Der Detaillierungsgrad und das Format der Offenlegung sollen so sein, dass Adressaten der Offenlegungsberichte aussagekräftige Vergleiche der Geschäftstätigkeit, des Risikos und des Risikomanagements zwischen verschiedenen Instituten über unterschiedliche Rechtssysteme hinweg durchführen können.

Formatvorgaben

Wie bereits erwähnt, kann das Format der Informationswiedergabe variieren. Vorlagen für quantitative Informationen sind meist durch die Aufsicht fest vorgegeben und standardisiert. Wesentliche Veränderungen von einem Berichtsjahr zum nächsten sind zu erläutern. Bei variablen Formaten obliegt die Ausgestaltung dem Institut. Hier sind häufig qualitative, aber teilweise auch quantitative Informationen offenzulegen.

Das individuelle Format muss mindestens dieselben Informationen wie das vorgegebene enthalten. Veröffentlichungen im variablen und im standardisierten Format müssen nicht in einem separaten Säule-III-Bericht offengelegt, sondern können beispielsweise auch im jährlichen Geschäftsbericht publiziert werden. In diesem Fall muss das Institut im Offenlegungsbericht folgende Hinweise aufführen:

- den Namen und die Nummerierung der Offenlegungsanforderung, - den Namen des Dokuments, in dem die Offenlegungsvorgabe bekannt gemacht wird,

- gegebenenfalls einen Weblink und - die Seite und die Paragrafennummerierung des separaten Dokuments.

Für standardisierte Vorlagen verlangt das BCBS allerdings zusätzlich Bedingungen, wenn ein anderes Veröffentlichungsmedium als der Säule-III-Bericht genutzt werden soll.

Freiwillige Veröffentlichungen

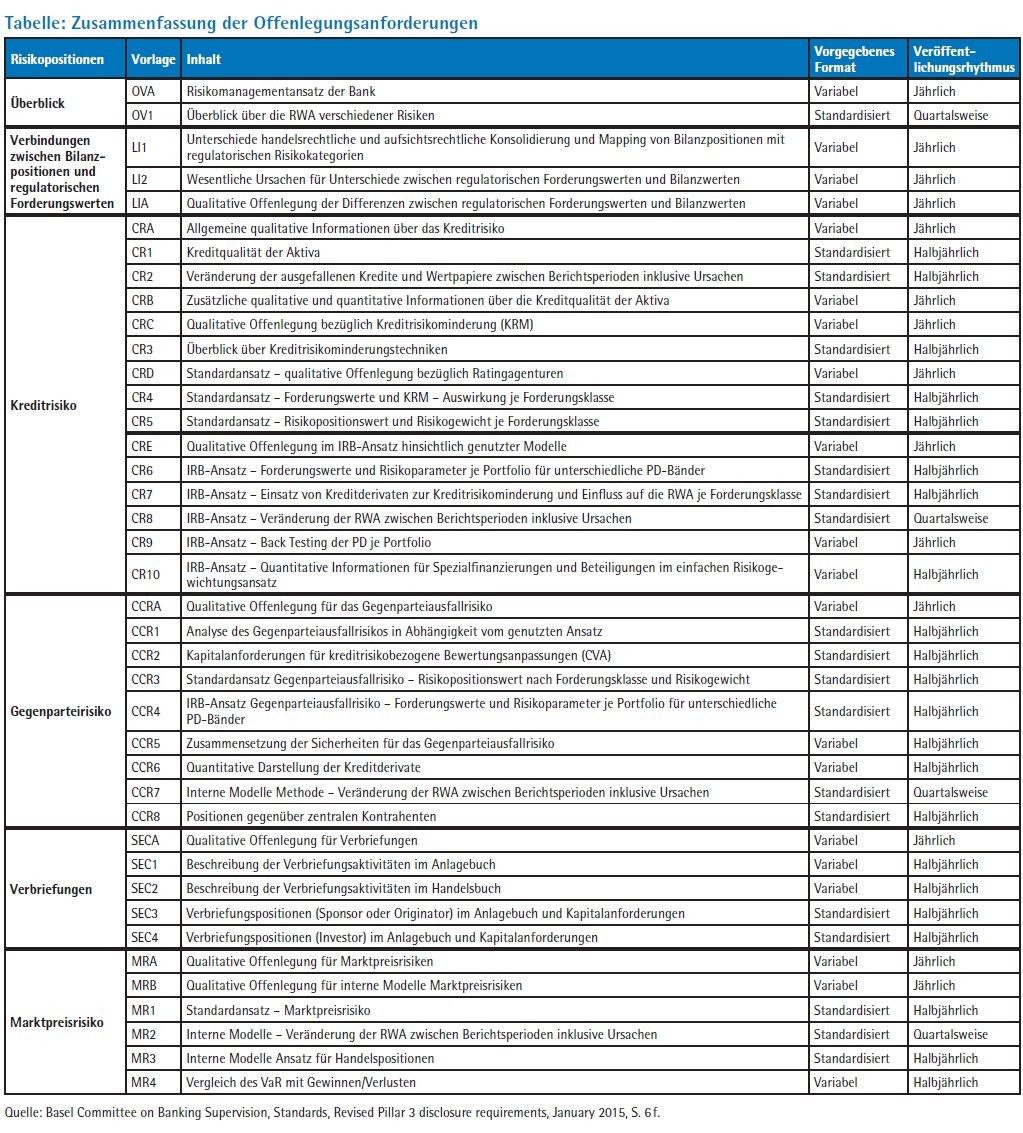

Institute können zusätzliche Informationen veröffentlichen, die über die regulatorisch vorgegebenen hinausgehen. Allerdings sind in diesem Fall die oben aufgeführten allgemeinen Leitlinien zu beachten und zusätzliche qualitative Erläuterungen anzuführen. Die Tabelle spiegelt die zukünftigen Offenlegungsanforderungen wider, die im Rahmen von Phase I erwartet werden.

Der Vollständigkeit halber sind im revidierten Offenlegungsstandard auch die unveränderten Offenlegungsanforderungen für das operationelle Risiko und das Zinsrisiko aufgeführt, die im Rahmen der Phase II anzupassen sind. Diese wurden hier nicht separat dargestellt.

Höherer Detaillierungsgrad

Laut Aussagen des Baseler Ausschusses handelt es sich bei den oben aufgeführten Vorlagen nicht um zusätzliche Anforderungen, sondern nur um Klarstellungen der derzeitigen Regulierung. Allerdings stellt man bei einer Vergleichsanalyse fest, dass der Detaillierungsgrad der abgefragten Informationen in aller Regel wesentlich höher ist als bisher.

Wenn man sich die Vorlagen genauer ansieht, dann spiegelt sich beispielsweise Artikel 444 CRR (Inanspruchnahme von ECAI) in den Tabellen CRD, CR4 und CR5 wider. Derzeit sind die Forderungswerte vor und nach Kreditrisikominderung (KRM) aufzuteilen und nach den einzelnen Forderungsklassen im Standardansatz und gemäß Risikogewicht auszuweisen.

Teilweise neu sind die Anforderungen im CR4. Dort findet auch eine Aufteilung nach Forderungsklassen im Standardansatz statt. Die Forderungswerte sind vor (unterteilt nach bilanziell und außerbilanziell) und nach KRM und Kreditkonversionsfaktor auszuweisen. Zudem ist diese Aufteilung vor und nach KRM für die RWA vorzunehmen. Zusätzlich ist die RWA-Dichte definiert als Quotient aus RWA und Risikopositionswert anzuzeigen.

Eine besondere Herausforderung dürften zukünftig zum einen die RWA-Veränderungsrechnungen darstellen: Veränderungen sind quartalsweise von einer Berichtsperiode zur nächsten zu melden und von der Aufsicht vorgegebenen Ursachen zuzuordnen. Es stellt sich hier auch die Frage, ab wann diese Veränderungsrechnungen durchzuführen sind. Wenn das Gesetz am 31. Dezember 2016 in Kraft tritt, müssten für eine Veränderungsrechnung bereits Daten für den 30. September 2015 verfügbar sein. Zum anderen dürfte zukünftig auch die Überleitungsrechnung zwischen regulatorischen und bilanziellen Positionen keine leichte Übung sein.

Vorstudie als erster Schritt

Diese Beispiele lassen bereits jetzt erkennen, dass sich Institute frühzeitig mit dem Thema Offenlegung auseinandersetzen sollten, da neben fachlichen auch IT-technische Anpassungen vorzunehmen sind, die in aller Regel einen gewissen Vorlauf benötigen.

Der erste Schritt sollte eine Vorstudie sein, in der Kreditinstitute im Detail sämtliche Anforderungen mit den bestehenden Regelungen abgleichen. Internationale Großbanken, die bereits den EDTF-Empfehlungen gefolgt sind, finden im Anhang des Konsultationspapiers einen entsprechenden Abgleich mit den Inhalten dieses Papiers. Dort lässt sich ablesen, in welchem Umfang die Implementierung der EDTF-Empfehlungen die neuen Anforderungen des Baseler Konsultationspapiers beziehungsweise des finalen Standards zur Offenlegung abdeckt.

Fußnoten

1) Basel Committee on Banking Supervision, Consultative Document, Review of the Pillar 3 disclosure requirements, June 2014, veröffentlicht unter http://www.bis.org/press/p140624.htm.

2) Basel Committee on Banking Supervision, Standards, Revised Pillar 3 disclosure requirements, January 2015, veröffentlicht unter http://www.bis.org/bcbs/publ/d309.htm.

3) Für die EBA siehe zum Beispiel EBA, Followup review of banks' transparency in their 2012 Pillar 3 reports. December 2013, veröffentlicht unter https://www.eba.europa.eu/documents/10180/16145/Followup+report+on+Pillar+3+disclosures.pdf. Für die Enhanced Disclosure Task Force (EDTF), 2013 Progress Report on Implementation of the EDTF Principles and Recommendations, August 2013, veröffentlicht unter http://www.financialstabilityboard.org/wpcontent/uploads/r_130821a.pdf.