Die Komplexität im Automobilhandel nimmt deutlich Fahrt auf. Vornehmlich bei kleineren und mittleren Händlerstrukturen machen sich die Änderungen an der Unternehmereigenschaft deutlich bemerkbar. Der Inhaber beziehungsweise der angestellte Geschäftsführer hat mittlerweile nicht mehr nur den Fahrzeugvertrieb und die Auslastung des Servicebereiches im Fokus, nein, vielmehr treten Themengebiete wie Organisation, Controlling und Strategie in den Vordergrund.

Zurückkommend auf die originären Bereiche wie Fahrzeugverkauf und Service ist es mittlerweile von sehr großer Bedeutung für kleinere und mittlere Händler, die Anforderung der Hersteller/Importeure deutlich zu studieren, zu beachten und in Planungsprozesse zu implementieren. Diese beinhalten nicht nur die zu verkaufenden Einheiten, Ersatzteile und Servicestunden nunmehr geraten Themen wie das Einhalten von gewissen Ratios (Erfüllung definierter Finanzkennzahlen), Erfüllung gewisser Standards wie Außenauftritt (Corporate Identity, CI), Kundenzufriedenheit und Customer Relationship Management (CRM) in den Fokus. Auch haben sich die Anforderungen an den Handel durch Banken und Kunden deutlich verändert.

Häufig ist bei den mittleren und kleineren Einheiten das Management der kurzen Wege (Fokussierung der Gesamtverantwortung und der Steuerung des Autohauses auf eine Person) ausgeprägt und zu gering in die einzelnen Teilsegmente gegliedert. Durch die Zunahme von Organisationstiefe und diversen Regelwerken kommt den nachfolgenden Punkten im Autohaus übergeordnete Bedeutung zu, denn sie beeinflussen den Erfolg der Unternehmung maßgeblich:

- Klare Strategie und Struktur,

- strukturierte Prozesse,

- Datenmanagement.

Strategie und Struktur

Der Unternehmer und Betreiber eines Autohauses muss "Benzin im Blut" haben. In der Vergangenheit hielt man diese Voraussetzung für sehr wichtig, um die Emotionen des Produktes Auto den Kunden authentisch zu vermitteln. Mittlerweile ist den Zahlen und Fakten mindestens genauso viel Bedeutung beizulegen.

Somit müssen klare Strategien in den jeweiligen Segmenten (Vertrieb Neufahrzeuge, Vertrieb Gebrauchtfahrzeuge, Service und Ersatzteile) formuliert und offen allen Mitarbeiterinnen und Mitarbeitern im Autohaus kommuniziert werden. Um diese Strategie operationalisierbar und umsetzbar zu machen, sind die Strukturen und Kompetenzen darauf abzustimmen, also die Verantwortlichkeiten für die Segmente zu definieren. Die Verantwortlichen müssen jedem Mitarbeiter im Autohaus bekannt sein.

Einmal jährlich sollten die Strategie und die damit in Zusammenhang stehenden Strukturen und Kompetenzen überprüft und mit den jeweiligen Mitarbeitern besprochen werden. Dies führt zu einer deutlich erhöhten Transparenz und zu Verständnis für die Entscheidungen der Unternehmensleitung und steigert das Vertrauensverhältnis zwischen dem Unternehmer und den Beschäftigten, unabhängig von der Hierarchiestufe.

Strukturierte Prozesse

Die Prozesslandschaft im Automobilhandel ist häufig durch langjährige Erfahrungen geprägt und eng mit den handelnden Personen verknüpft. Personelle Veränderungen, sei es durch Kündigung, Krankheit oder Rente, bedingen sehr oft einen Qualitätsverlust.

Allein dieser Beschreibung schuldend ist eine strukturierte Prozessbeschreibung notwendig. Sinnvollerweise beginnt man mit dem höchsten Detailierungsgrad und verdichtet die Prozesse zur Unternehmensleitung. Gegenseitige Abhängigkeiten der einzelnen Segmente sind sichtbar darzustellen. Beispielhaft hier zu nennen ist die Gebrauchtfahrzeuginzahlungnahme, hier darf kein Gebrauchtfahrzeug ohne Werkstattdurchsicht in Zahlung genommen werden.

Hier lassen sich Synergien nutzen, indem gemeinsame Termine bereits im Vorfeld organisiert werden. Durch Aufzeigen der gegenseitigen Abhängigkeiten kann die jeweilige Kompetenz genutzt und Risiken vom Autohaus abgewendet werden.

Grundsätzlich stellt das Streben nach Gewinn das oberste Unternehmensziel dar, jedoch lässt sich mit diesem Ziel kein Unternehmen steuern. Ebenso ist es wenig sinnvoll, bekannte Strukturdefizite, die in negativen Ergebnissen münden, mit den Gewinnen aus anderen Segmenten zu kompensieren, also Verluste im Neufahrzeuggeschäft mit Gewinnen aus dem Servicesegment zu verrechnen.

Umsetzbare Steuerungsgrößen

Jedes Segment, welches Leistungen an den Endkunden oder auch im Rahmen der internen Leistungsverrechnung verkauft (zum Beispiel Reparatur eines in Zahlung genommenen Fahrzeugs), muss so geplant werden, dass es einen positiven Beitrag zum Unternehmensergebnis erzielt. Ist dies nicht möglich, sind die Hinweise unter "Strukturierte Prozesse" zu überprüfen und gegebenenfalls zu optimieren.

Das gewünschte (geplante) Gesamtergebnis ist im ersten Schritt auf die einzelnen Segmente Top-Down herunterzubrechen. Dieses einzelne Segment-Ergebnis ist im nächsten Schritt Bottom-Up mit den einzelnen Ergebnisträgern (Fahrzeuge, verkaufte Servicestunden und so weiter) und den kalkulierten Deckungsbeiträgen hochzurechnen (Verkaufspreis, Anschaffungskosten, Reparaturen oder verkaufte Monteurstunde, durchschnittliche Lohnkosten inklusive Lohnnebenkosten).

Hieraus ergibt sich der Breakeven-Point (Gewinnschwelle) der einzelnen Segmente. Diesem Betrag schlägt man nun einen Anteil an den Unternehmensfixkosten (vorher kalkuliert oder beim Steuerberater erfragt) und einen Teil Unternehmerlohn hinzu. Das Ergebnis bildet immer den Mindestumsatz des jeweiligen Segments ab und zeigt die Zielgröße, welches der Segmentverantwortliche pro Jahr/Monat/ Tag erwirtschaften muss. Zwingend hierfür ist natürlich die zahlenmäßige Transparenz aus der Buchhaltung zum Segmentverantwortlichen (sinnvollerweise täglich). Die Ergebnisse sollten dann zwischen allen Segmentverantwortlichen und der Unternehmensleitung als Regelkommunikation besprochen werden.

Mithilfe der operationalisierten Ziele je Segment ist nun die Basis für ein Anreizsystem für Mitarbeiter des Autohauses geschaffen. Zum einen bewirkt die Transparenz ein hohes Gemeinschaftsgefühl, und man möchte die vorgegebenen Ziele als Team er reichen, zum anderen hat die Unternehmensleitung nun die Chance, mit Bonusprogrammen den Mitarbeiter oder den Segmentverantwortlichen zur Übererfüllung der gesteckten Ziele zu "pushen".

Die vorgenannten Punkte zeigen auf, wie mit klaren Strukturen und klaren Zielen unter der Verwendung von Anreizsystemen eine Steigerung des Unternehmensergebnisses möglich erscheint. Weiterhin lässt sich mit diesen Strukturen und Parametern Dritten gegenüber aufzeigen, welche Ertragskraft das Unternehmen besitzt. Gerade in Bezug auf die Entwicklung einer möglichen Geschäftsbeziehung (Kunde/Bank oder Kunde/ Lieferant) zeigen diese die Zukunftsfähigkeit des Unternehmens auf.

Datenmanagement

Zur Umsetzung der unter "Strategie und Struktur" sowie "Steuerungsgrößen" genannten Ergebnisse ist es natürlich von hoher Bedeutung, ein integrales IT-System im Autohaus einzurichten. Nur wer ein Warenwirtschaftssystem mit einem hohen Detailierungsgrad implementiert, in denen die Faktura, die Bestandsverwaltung, die Buchhaltung und sinnvollerweise das Controlling integriert ist, kann zukünftig auch auf die Anforderungen der Segmentverantwortlichen, aller internen Entscheidungsträger und aller externen Informationsanforderer (Banken, Hersteller, Lieferanten, Steuerberater und viele mehr) reagieren. Vor diesem Hintergrund sollte als Basis aller Zahlen (Controlling) der Datev-Kontenrahmen SKR 51 dienen.

- Exkurs: Mit dem SKR 51 hat man erstmalig im Gegensatz zu SKR 03 oder SKR 04 einen Kontenrahmen für den Automobilhandel geschaffen, der die Strukturen des Automobilhandels auf Sachkonten und Deckungsbeitragsebene direkt verknüpft. Diese Zahlen können ohne größeren manuellen Aufwand den Entscheidungsträgern zur Steuerung an die Hand gegeben werden. Die Deckungsbeiträge pro Segment gehen im Regelfall hieraus klar hervor.

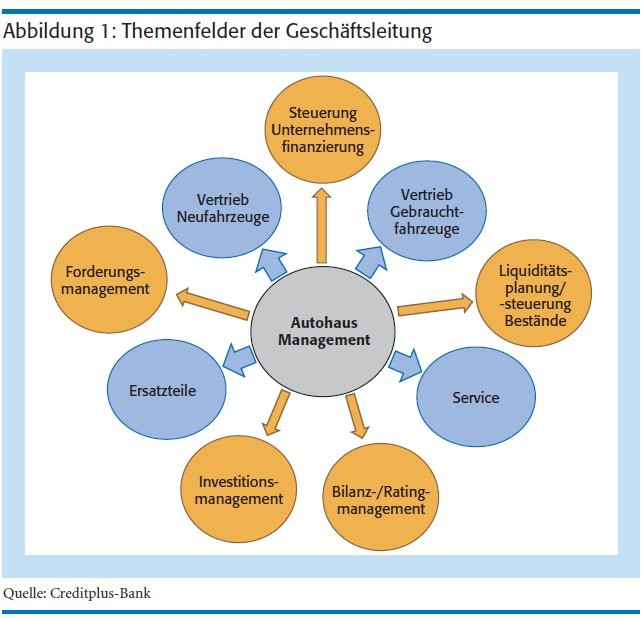

Weiterhin besteht auf dieser Basis nun die Möglichkeit, auch für kleinere Hersteller und Importeure bei Aktualität der Zahlen einen Betriebsvergleich zu entwickeln (siehe Abbildung 1, Seite 74).

Wie bereits beschrieben, haben nicht nur die internen Anforderungen an das Management zugenommen, vielmehr binden die externen Einflüsse, hier sind im Besonderen die Banken zu nennen, mindestens ebenso viel Managementkapazität. Der Automobilhandel als eine der kapitalintensivsten Branchen, ist nunmehr verpflichtet, die Kapitalgeber mit all ihren Anforderungen zu bedienen. Die Banken als Hauptkapitalgeber haben in den letzten Jahren ihre Anforderungen an Informationen deutlich erhöht. Sowohl die autofinanzierenden Banken als auch die Hausbanken tun dies nicht zum Selbstzweck.

Externe Einflussgrößen

Gerade die Entwicklungen zu den Themen Transparenz und Risiko - im Bankensektor verursacht durch die beiden Bankenkrisen in den Jahren 2008 und 2011 - und die Anforderungen durch die Regulatoren (Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Europäische Zentralbank) machen dies deutlich. Die Banken werden verpflichtet, immer mehr Informationen im Rahmen ihrer jährlichen Bonitätsprüfung von den Händlern anzufordern, zu analysieren und schlussendlich zu bewerten. Weiterhin sind diese Daten bankenintern so aufzubereiten, dass sie von den Regulierungsbehörden in ihren Rechenzentren weiterbearbeitet oder gespeichert werden können. Hieraus ergibt sich: Das simple Anfordern eines Jahresabschlusses und einer Betriebswirtschaftlichen Auswertung (BWA) zu Bonitätsprüfungen reicht nicht mehr aus.

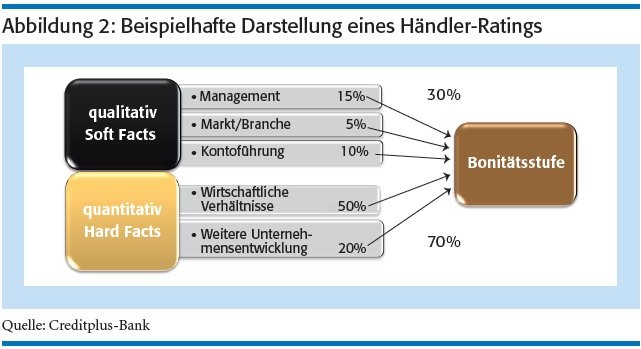

Auch die altbewährte retroperspektive Analyse der Jahresabschlussdaten ist im Rahmen der jährlichen Bonitätsprüfung nicht mehr ausreichend. Mittlerweile ist die Perspektive des Händlers mit geeigneten Mitteln zu analysieren und auf ihre Effektivität und Effizienz zu bewerten. Hierzu zählt auch die Bewertung der sogenannten "Softfacts", welche im Regelfall die Managementkompetenz, die Art und Güte des Rechnungswesens/ Controllings und der Zeitnähe der bereitgestellten Unterlagen und Planungsvermögen beinhalten. Hieraus lässt sich die Wichtigkeit der im Abschnitt "Strategie und Struktur" sowie "Datenmanagement" dargestellten Managementaufgaben erkennen. Diese "Softfacts" sind durch die Regulierungsbehörde der Banken zwingend in das jeweilige Händler-Rating mit aufzunehmen (siehe Abbildung 2, Seite 75).

Jedoch bleibt festzustellen: Die Daten aus dem Zahlungsverhalten des Händlers und aus dem Jahresabschluss besitzen weiterhin das größte Gewicht im Rating. Vor diesem Hintergrund ist die zeitnahe Einreichung der Unterlagen (maximal sechs Monate nach Ende des Wirtschaftsjahres) sehr wichtig.

- Zahlungsverhalten: Sofern Zahlungsschwierigkeiten auftreten, die aufgrund einer kurzfristigen liquiden Unterdeckung erfolgen, sollte man im Vorfeld immer die Bank über diesen Umstand informieren. Das Schaffen von Fakten in Form von Rücklastschriften impliziert einen deutlich höheren Risikogehalt und veranlasst die Banken häufig zu restriktiven Maßnahmen.

- Jahresabschlusskennzahlen: Auch bei der Fokussierung und Gewichtung von Jahresabschlusskennzahlen haben sich in den letzten Jahren Änderungen ergeben. Vergangenheitsgeprägt waren die Eigenkapitalquote, das Working Capital und die Umsatzgrößen hoch gewichtet und haben somit die Rating-Quote dominiert. Nunmehr zeigt es sich, dass das Fehlen von Liquidität der Hauptfaktor bei Auftreten einer Insolvenz darstellt. Somit sind die Kennzahlen der Liquidität, des Kapitalumschlages (gutes Bestandsmanagement) und der Ertragskraft des Unternehmens deutlich in den Vordergrund gerückt und bilden den Schwerpunkt des Ratings. Hier noch einmal einige gewichtige Anforderungen der Banken:

- Planungsrechnung mit einem zweijährigen Horizont (hierzu können die beschriebenen Maßnahmen dienen),

- regelmäßige betriebswirtschaftliche Auswertungen,

- zeitnaher Eingang des Jahresabschlusses,

- Aufstellungen der Fahrzeugbestände mit Standtagen und Bewertungen,

- Debitorenlaufzeiten,

- gegebenenfalls Informationen zu Restwertthemen bei Leasing- und Finanzierungsgeschäften.

Abschließend seien noch einmal zwei Punkte erwähnt, die große Bedeutung für alle Beteiligten haben und ebenfalls unter "Strategie" zu subsumieren wären. Sie werden hier gesondert dargestellt.

Finanzierungslinien und Sicherheiten

Wie bereits erwähnt, ist eine ausreichende Liquidität einer der wichtigsten Faktoren im Autohandel. Eine Finanzierung über das Kontokorrentkonto des Händlers belastet dessen tägliche Dispositionsfähigkeit bei seiner Hausbank. Somit sollte jeder Händler eine Bedarfsanalyse über seine notwendigen Fahrzeugbestände und die korrespondierenden Finanzierungslinien zumindest jährlich durchführen sowie eine Sicherheitsreserve einplanen, um die Kontokorrentlinien für das operative Geschäft freizuhalten.

Aktuell verwenden viele Autobanken eine risikoadjustierte Bepreisung für die zur Verfügungsstellung der notwendigen Kreditlinien. Diese Verfahren bilden eine Relation zwischen Rating, Höhe der Kreditlinie, Höhe der Zinsen und den Sicherheiten; das heißt, jede Bank definiert für sich, ab welcher Risikostufe (Rating-Stufe) zusätzliche Sicherheiten für die Ausreichung einer Kreditlinie angefordert werden. Hier kann von Vorteil sein, wenn der jeweilige Unternehmer bereits bei Antragstellung seine private Vermögensbilanz mit einreicht. Im Normalfall liegt die bei der Hausbank bereits vor. So kann die Bank sich einen vollumfänglichen Überblick über die Vermögenslage verschaffen und somit leichter eine positive Kreditentscheidung treffen.

Nachfolgeregelung

Gerade bei kleinen und mittleren Autohäusern ist die Nachfolgeregelung vakant; das mussten die Banken im Laufe des letzten Jahres immer öfter feststellen. Besonders eigentümergeführte Autohäuser, unabhängig von der Rechtsform, zeigen dieses Szenario. Die Bereitschaft der nachfolgenden Generation in das Management eines Automobilhändlers einzutreten, nimmt deutlich ab.

Vor diesem Hintergrund ist es notwendig, dass sich die Eigentümer frühzeitig um dieses Thema bemühen. Sowohl eine Veräußerung an langjährige und qualifizierte Mitarbeiter als auch die Weitergabe im Rahmen der Familie sind nahe liegende Optionen. Hier empfiehlt sich ein Zeitraum von zwei bis drei Jahren, um den neuen Unternehmer in alle Prozesse einzuführen. Somit besteht eine große Wahrscheinlichkeit, das Unternehmen positiv fortzuführen und den Banken die Möglichkeit zu geben, den neuen Unternehmer kennenzulernen und die ausgereichten Kreditlinien fortzuführen.

Liquidität sichern

Der Wandel der Zeit ist nun auch verstärkt im Automobilhandel angekommen. Die Unternehmer stehen nunmehr vor der Herausforderung, die Zeichen der Zeit zu erkennen, um gegebenenfalls ihre neuen Managementaufgaben in die bestehenden Strukturen zu integrieren. Besonders wichtig ist hier die "offene" Kommunikation mit den Banken. Hierzu zählt ebenfalls die zeitnahe Einreichung aller notwendigen Unterlagen, um dadurch die Geschäftsentwicklung frühzeitig aufzuzeigen und somit die betriebsnotwendige Liquidität sichern zu können.

Roman Heinrich, Offenbach am Main, ist seit 2006 Direktor Corporate Finance bei der Creditplus-Bank und verantwortlich für Händlerfinanzierung, Bonitätsanalyse und Rating.E-Mail: roman.heinrich[at]creditplus[dot]de