Mit der Veröffentlichung der Standards zur Umsatzrealisierung (IFRS 15) sowie zur Leasing-Bilanzierung (IFRS 16) hat der IASB im Jahr 2014 beziehungsweise 2016 langfristige Projekte abgeschlossen. Der Erstanwendungszeitpunkt für den IFRS 15 wurde auf den 1. Januar 2018 und für den IFRS 16 auf den 1. Januar 2019 festgelegt. Eine vorzeitige Anwendung des IFRS 16 ist möglich, sofern IFRS 15 zur Erfassung von Umsatzerlösen gleichzeitig angewendet wird.1)

Für den Leasing-Geber scheint es auf den ersten Blick erfreulich, dass sich für ihn die Bilanzierung der Leasing-Verträge durch IFRS 16 im Vergleich zu IAS 17 grundsätzlich nicht ändert. Auf den zweiten Blick zeigt sich jedoch: Der On-Balance-Effekt des Leasing-Nehmers kann infolge der neuen Leasing-Bilanzierung Auswirkungen auf die Attraktivität des Produktes Leasing insgesamt haben. Dies stellt den Leasing-Geber vor Herausforderungen; bis hin zur Hinterfragung von Teilen seines bisherigen Geschäftsmodells.

On-Balance-Bilanzierung

Eine wesentliche Änderung der neuen Leasing-Bilanzierung nach IFRS 16 stellt die grundsätzliche On-Balance-Bilanzierung aller Leasing-Verhältnisse beim Leasing-Nehmer dar, während Service- oder Dienstleistungsverhältnisse - wie alle anderen schwebenden Verträge - unverändert off-balance zu erfassen sind. Die daraus resultierenden Effekte auf die Bilanzkennzahlen des Leasing-Nehmers verstärken die Bedeutung der Abgrenzung von Leasing- und Dienstleistungsverhältnissen. Hatten Leasing-Nehmer bisher das Ziel, ein bilanzneutrales Leasing-Verhältnis abzuschließen, musste sich der Vertrag wie bei einem Operating Leasing gestalten.

Negative Auswirkungen auf Bilanzkennzahlen, wie zum Beispiel Eigenkapitalquote und Covenants, ließen sich damit vermeiden. Durch die Anwendung des IFRS 16 muss sich der Leasing-Nehmer künftig bei Abschluss von Leasing-Verhältnissen aufgrund der Aktivierung des Nutzungsrechts sowie der Passivierung der Leasing-Verbindlichkeit diesen Effekten stellen. Neben den bilanziellen Folgen erhöht sich die Komplexität der Bilanzierung deutlich. Dies kann das Bestreben der Leasing-Nehmer nach Alternativen verstärken.

Erleichterungen des IFRS 16

Möchte der Leasing-Nehmer sein Ziel beibehalten, ein bilanzneutrales Vertragsverhältnis abzuschließen, bietet ihm der Standard zwei Erleichterungsmöglichkeiten:2)

- Low-Value-Leasing-Verhältnisse (maximal 5 000 US-Dollar) und

- kurzfristige Leasing-Verhältnisse (maximal zwölf Monate Vertragslaufzeit).

Bei Verträgen, die diese Bedingungen erfüllen, bietet sich dem Leasing-Nehmer die Möglichkeit, diese analog zum bisherigen Operating Lease offbalance abzubilden.

Mit signifikanten Ausweitungen von Low-Value-Leasing-Angeboten durch die Leasing-Geber ist aber aufgrund der engen betraglichen Beschränkung und den sich daraus ergebenden limitierten Anwendungsmöglichkeiten nicht zu rechnen. Größeres Potenzial könnten dagegen kurzfristige Leasing-Verhältnisse bieten. Für Leasing-Geber geht hiermit allerdings ein höheres Restwertrisiko oder das Risiko einher, einen adäquaten Anschluss-Leasing-Vertrag abschließen zu können. Leasing-Verhältnisse, die zwar rein formal als kurzfristig zu klassifizieren sind, aber wirtschaftlich längerfristig ausgelegt sind, erfüllen dabei nicht die Voraussetzungen für diese Erleichterung.

Vermeidung des IFRS 16

Die Bilanzneutralität ist für den Leasing-Nehmer zukünftig erreichbar, wenn die Verträge so gestaltet werden, dass sie nicht die Anforderungen an ein Leasing-Verhältnis nach IFRS 16 erfüllen und somit als Dienstleistungsverträge klassifiziert werden. Diese fallen als schwebende Geschäfte regelmäßig in den Anwendungsbereich des IFRS 15 und sind für beide Vertragsparteien bilanzneutral abzubilden.

- In den Anwendungsbereich des IFRS 15 fallen grundsätzlich alle Verträge eines Unternehmens mit seinen Kunden, sofern diese nicht durch andere Standards geregelt sind. Eine solche Ausnahme stellen Leasing-Verhältnisse dar, die in den Anwendungsbereich des IFRS 16 fallen.

Die bei der Standardentwicklung intensiv diskutierte Definition eines Leasing-Verhältnisses stellt damit eine weitere, für den Leasing-Geber bedeutsame Änderung gegenüber dem bisherigen Standard IAS 17 dar. IFRS 16 definiert ein Leasing-Verhältnis als einen Vertrag oder einen Teil eines Vertrages, der das Recht zur Kontrolle der Nutzung eines identifizierten Vermögenswertes über einen Zeitraum für eine Gegenleistung auf den Kunden überträgt.3) Ein identifizierter Vermögenswert liegt vor, wenn dieser explizit oder implizit zum Zeitpunkt der Nutzungsüberlassung an den Kunden spezifiziert wird4) und gleichzeitig der Lieferant kein substantielles Recht besitzt, den Vermögenswert auszutauschen.5) Die Nutzung wird durch den Kunden kontrolliert, wenn dieser (nahezu) den vollständigen Nutzen aus dem Vermögenswert erhält und Entscheidungen treffen kann, die Art und Zweck der Nutzung des Vermögenswerts determinieren. Sind diese relevanten Entscheidungsrechte vorbestimmt, ist das Recht zur Nutzung des Vermögenswertes auch dann dem Kunden zuzurechnen, wenn er das Recht hat, den Vermögenswert über die Laufzeit zu betreiben oder in das Design des Vermögenswertes eingebunden war und das Design zur Vorbestimmung der Entscheidungen führt.6) Vorbestimmt könnten die relevanten Entscheidungsrechte etwa bei Spezialmaschinen sein, deren Einsatzmöglichkeiten stark beschränkt sind und die nach Vorgabe des Kunden gefertigt wurden.

Mit Blick auf die Leasing-Definition des IFRS 16 können Verträge gegebenenfalls so gestaltet werden, dass entweder ein bilanzierungspflichtiges Leasing-Verhältnis oder ein bilanzneutrales Dienstleistungsverhältnis vorliegt.

Einen Spezialfall stellt für Leasing-Geber die Behandlung von Software-Leasing-Verträgen dar, da diese grundsätzlich unter die im IFRS 16 enthaltene Ausnahmevorschrift für Lizenzen7) fallen und daher nach den Vorschriften des IFRS 15 zu behandeln sind. Sofern die Software in einem engen Zusammenhang mit Hardware steht und einen integralen Bestandteil für die Funktionalität der Hardware darstellt, ist allerdings eine Gesamtbetrachtung vorzunehmen, und sofern die Nutzung der Hardware ein Leasing-Verhältnis darstellt, nach IFRS 16 zu behandeln. Diese Voraussetzungen dürften bei Betriebssoftware erfüllt sein, die zusammen mit der Hardware geleast wird.

Zwei Vertragsbeispiele

Ein Vertrag beinhaltet die Nutzung eines bestimmten Pkws (Laufzeit drei Jahre). Das Fahrzeug lässt sich eindeutig anhand der Fahrgestellnummer identifizieren. Modell und Ausstattung wurden vom Kunden ausgewählt. Der Lieferant (Leasing-Geber) besitzt kein Austauschrecht.

- Ergebnis: Es handelt sich um ein Leasing-Verhältnis, da der Vermögenswert identifizierbar ist, der Kunde das Recht hat, den Nutzen über die Vertragslaufzeit zu ziehen und den Verwendungszweck des Fahrzeuges während der Vertragslaufzeit bestimmen kann.

Ein Vertrag beinhaltet den Anspruch auf Mobilität über drei Jahre. Zur Erfüllung dieses Anspruches ist dem Kunden vertraglich die Bereitstellung eines Pkws (Mittelklasse) zugesichert. Der Kunde teilt dem Anbieter mit, wann er einen Pkw für zum Beispiel einen Tag benötigt und erhält kurzfristig einen Pkw zur Verfügung gestellt. Das Fahrzeug ist dabei vertraglich nicht weiter konkretisiert, und der Dienstleister, der einen umfangreichen Fuhrpark von Mittelklassewagen besitzt, kann variabel entscheiden, welches Fahrzeug dem Kunden zur Verfügung gestellt wird. Diese Entscheidung kann er in Abhängigkeit der aktuellen Entwicklungen (beispielsweise Restwertentwicklung, erwarteter Verschleiß und so weiter) treffen und den Marktwert seines Fuhrparks damit steuern. Nach jedem Gebrauch holt der Anbieter das Fahrzeug wieder ab.

- Ergebnis: Es handelt sich nicht um ein Leasing-Verhältnis, sondern um ein Dienstleistungsverhältnis. Das jeweils genutzte Fahrzeug ist nicht eindeutig identifizierbar, zudem hat der Anbieter ein substantielles Recht, einen zur Verfügung gestellten Pkw auszutauschen und so den Wert seines Fuhrparks zu optimieren.

Inwiefern Leasing-Gesellschaften ihre Leistungen so anpassen können, dass diese als Dienstleistungen nach IFRS zu klassifizieren sind, muss unter Berücksichtigung des aktuellen Geschäftsmodells, der Kundenbedürfnisse und der weiteren Besonderheiten des Einzelfalls individuell beurteilt werden. Es ist jedoch davon auszugehen, dass die Erweiterung des Leistungsangebots um Dienstleistungsverträge umfassende Anpassungen notwendig machen, die eine Vielzahl von Bereichen des Leasing-Instituts betreffen. Vertrieb, Rechts- und Marketingabteilung sowie Compliance sind dabei ebenso zu berücksichtigen wie etwa Finance, Controlling oder Risikomanagement. Die sich ergebenden Marktchancen der einzelnen Leasing-Gesellschaft hängen dabei sehr stark von der eigenen (Ziel-)/Kundenstruktur und der Risikotragfähigkeit ab. Aus prozessualen Gesichtspunkten ist die Komplexität von Dienstleistungsverträgen für Kunden ebenso wie die Auswirkungen auf das Bilanzbild wesentlich geringer und die Attraktivität solcher Verträge deutlich höher.

Serviceleistungen

Die Attraktivität von Leasing-Verträgen für die Kunden ergibt sich heute nicht zuletzt durch Mehrwerte, die den Leasing-Nehmern in Form von Servicekomponenten als Vertragsbestandteil angeboten werden. Beim Pkw- oder IT-Leasing finden sich neben der Leasing-Komponente regelmäßig Servicekomponenten, wie beispielsweise Wartung und Verschleiß, Tankkarten, Reifen, Versicherungen, der Abwicklung der Kraftfahrzeugsteuer8) oder der Datenlöschung und Altgeräteentsorgung. Nach aktuellen Studien schließt heute jeder zweite Kunde Leasing-Verträge mit Servicekomponenten ab.9)

Dabei hängen die Art und der Umfang der Servicekomponenten stark vom jeweiligen Leasing-Gegenstand ab. Die Servicekomponenten fallen - sofern nicht andere Standards relevant sind - in den Anwendungsbereich des IFRS 15. Dass Leasing-Komponenten getrennt von Nicht-Leasing-Komponenten bilanziert wer den sollen, ist in IFRS 16 fixiert.10) Vereinfachend können Leasing-Nehmer11) von der Trennung absehen und Verträge insgesamt nach den Vorschriften des IFRS 16 abbilden. Einen besonderen Anreiz, diese Vereinfachung nicht in Anspruch zu nehmen, besteht seitens der Leasing-Nehmer darin, mit der Trennung den On-Balance-Effekt zu mindern. Da zur Trennung die Werte der verschiedenen Komponenten berücksichtigt werden müssen, kann sich hieraus ein weiterer Informationsbedarf für den Leasing-Nehmer ergeben.

Gesondert sind die Kosten oder der Gegenwert von zum Beispiel Wartungsleistungen bisher nicht immer in den Leasing-Verträgen ausgewiesen. Ob Leasing-Geber künftig diesen Informationsbedarf befriedigen und somit Einblick in ihre Vertragskalkulation geben, bleibt abzuwarten.

Bilanzierung der Servicekomponenten

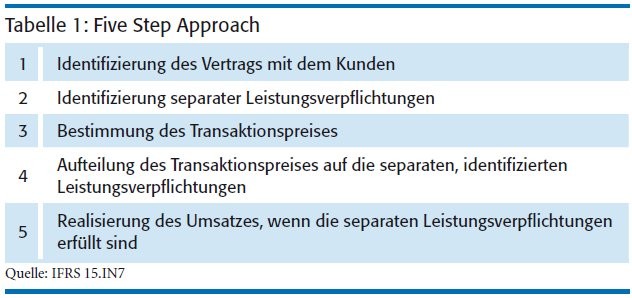

Die Bilanzierung der Servicekomponenten nach IFRS 15 erfolgt unter Anwendung des Five-Step-Approachs (siehe Tabelle 1, Seite 255).

Die Identifizierung von Verträgen mit dem Kunden stellt Leasing-Geber vor keine neue Herausforderung, da ihr Portfolio schon systematisch erfasst ist. Leasing-Verträge inklusive der Servicekomponenten erfüllen grundsätzlich die Definition nach IFRS 15.10, wonach ein Vertrag eine Vereinbarung zwischen mindestens zwei Parteien darstellt, der rechtlich durchsetzbare Rechte und Pflichten begründet. Sie sind aber in Bezug auf die Leasing-/Finanzierungskomponente nach IFRS 16 zu behandeln.

Die Voraussetzung separater Leistungsverpflichtungen in Form von vereinbarten Servicekomponenten bildet deren Abgrenzbarkeit.12) Als abgrenzbar13) gelten Servicekomponenten, wenn

- der Kunde aus der Dienstleistung (eigenständig oder zusammen mit anderen) der für ihn stets verfügbaren Ressourcen Nutzen ziehen kann und

- die Dienstleistung für den Kunden von anderen Leistungen des gleichen Vertrags separierbar ist. Servicekomponenten in Leasing-Verträgen sollten grundsätzlich die Voraussetzungen erfüllen. Einzelne Servicekomponenten könnten aber auch mehrere Leistungsverpflichtungen enthalten (zum Beispiel Tankkarte) und sind daher weiter zu untersuchen.

Als Transaktionspreis definiert der IFRS 15 den Preis für die Gegenleistung, die der Leistungserbringer für die Übertragung der Güter oder die Erbringung einer Dienstleistung erhalten wird.14) Der Transaktionspreis kann aus fixen oder variablen, schriftlich fixierten oder nicht schriftlich fixierten Zahlungen bestehen. Sofern variable Zahlungen vereinbart wurden, sind diese mit dem Erwartungswert oder dem wahrscheinlichsten Wert anzusetzen.15) Die Einbeziehung dieser Zahlungen ist dabei auf einen Umfang zu begrenzen, womit später höchstwahrscheinlich keine wesentlichen Reduktionen zu erfassen sein werden. In der Praxis spielen variable Zahlungen in Bezug auf Servicekomponenten eine untergeordnete Rolle. Nicht Teil des Transaktionspreises ist zum Beispiel die Umsatzsteuer, da es sich hierbei um eine Leistung handelt, die für Dritte in Rechnung gestellt wird.

Im nächsten Schritt ist der Transaktionspreis auf die identifizierten separaten Leistungsverpflichtungen aufzuteilen. Dies erfolgt proportional unter Berücksichtigung von Einzelveräußerungspreisen16) und unter Einbeziehung des Leasing-Verhältnisses.17) Zur Bestimmung der Einzelveräußerungspreise einzelner Komponenten sind beobachtbare Marktpreise heranzuziehen. Da diese für die einzelnen Komponenten des Leasing-Vertrages nur in Ausnahmefällen vorliegen dürften, sind ansonsten Schätzmethoden18) zu verwenden:

- Schätzung des Marktpreises anhand von Marktgegebenheiten,

- Schätzung der erwarteten Kosten inklusive einer kalkulierten Gewinnmarge oder

- Residualwertmethode als Differenz zwischen der Gesamtgegenleistung und der beobachtbaren Einzelveräußerungspreise.

Die Anwendung der Residualwertmethode ist allerdings an die Voraussetzungen des IFRS 15.79c geknüpft, wonach entweder der Einzelveräußerungspreis eine hohe Variabilität aufweisen muss oder dessen Schätzung mit hoher Unsicherheit behaftet ist.

Basierend auf den internen Controlling-Informationen sollten Leasing-Geber in der Lage sein, die Einzelveräußerungspreise auf Basis der erwarteten Kosten sowie der Gewinnmarge, die Grundlage der Vertragskalkulation sind, zu bestimmen. Deutlich herausfordernder stellt sich die Aufgabe für den Leasing-Nehmer dar. Ohne entsprechende Informationen des Leasing-Gebers wird er diese Ermittlung je nach Servicekomponente kaum vornehmen können. Die Realisierung des Umsatzes der Servicekomponenten erfolgt, wenn die dazugehörige Leistungsverpflichtung erfüllt ist. Der Zeitpunkt/Zeitraum für die Erfüllung der Leistungsverpflichtung gilt als erreicht, wenn Verfügungsmacht über die vereinbarten Güter oder Dienstleistung an den Kunden übertragen ist. Für jede Servicekomponente ist einzeln zu bestimmen, ob die Realisierung an einem Zeitpunkt oder Zeitraum erfolgt, respektive wann dieser erreicht ist.

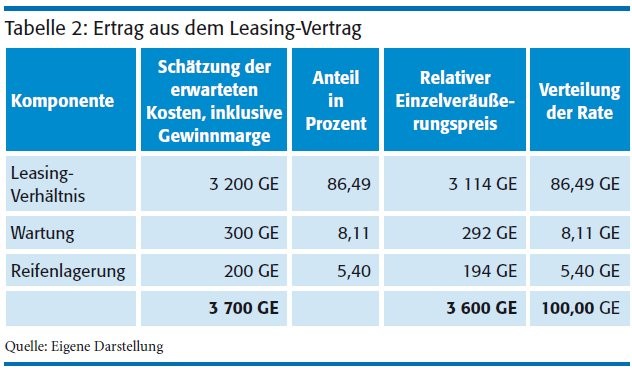

Beispiel: Leasing-Geber schließt mit einem Kunden einen Leasing-Vertrag über einen Pkw ab. Der Vertrag beinhaltet ein Leasing-Verhältnis, welches die Voraussetzungen des IFRS 16 erfüllt, sowie die Servicekomponenten "Wartung" sowie "Einlagerung von Reifen". Vertraglich sind drei Wartungen vereinbart. Vereinfachend wird angenommen, dass der Leasing-Geber die Serviceleistungen selbst erbringt. Basierend auf seinen Controlling-Unterlagen, kann der Leasing-Geber die Einzelveräußerungspreise schätzen:

- Gesamtrate pro Monat: 100 Geld-Einheiten (GE)

- Laufzeit: 36 Monate

- Zinssatz: Null Prozent

- Transaktionspreis: 3 600 GE

Als Realisationszeitpunkt für die Komponente Wartung gilt der Zeitpunkt, in dem der Kunde an dem Fahrzeug die Wartung durchführen lässt. In Bezug auf die Einlagerung der Reifen sowie die Finanzierungs-/ Leasing-Komponente wird bei Operating-Lease-Verträgen von einer linearen Erfüllung der Leistungsverpflichtung ausgegangen. Hieraus ergibt sich ein Ertrag aus dem Leasing-Vertrag von grundsätzlich 91,89 GE pro Monat: Leasing-Verhältnis 86,49 GE sowie Reifenlagerung 5,40 GE (Tabelle 2, Seite 258). Die vereinnahmten Entgelte für die Wartung werden zunächst passivisch abgegrenzt und führen im Zeitpunkt der Durchführung der Wartung und der Erfassung der Kosten zu entsprechenden Erträgen.

SLB und Rückkaufvereinbarungen

Sale-and-Lease-Back (SLB)-Transaktionen bilden ein weiteres wichtiges Feld des Zusammenspiels von IFRS 16 und IFRS 15. Die Frage, ob innerhalb einer Sale-and-Lease-Back-Transaktion ein tatsächlicher Verkauf stattgefunden hat, muss zukünftig nach den Vorschriften des IFRS 15 beurteilt werden.19) Eine rückwirkende Beurteilung bereits bilanzierter Sale-and-Lease-Back-Transaktionen ist jedoch nicht erforderlich.20)

Nach IFRS 15 hat ein Verkauf stattgefunden, wenn der Käufer/Leasing-Geber Kontrolle über den Vermögenswert erlangt hat. Kontrolle hat der Käufer dann, wenn er den Vermögenswert beherrschen beziehungsweise den wesentlichen (verbleibenden) Nutzen aus dem Vermögensgegenstand ziehen kann. Sofern Rückkaufsrechte oder -verpflichtungen (Call/Forward) für den Verkäufer vereinbart wurden, hat nach IFRS 15 kein Verkauf stattgefunden. Die Ausgestaltung der Konditionen ist dabei nicht relevant. Hat der Käufer hingegen ein Verkaufsrecht (Put) kann dies zum Sale führen, sofern der Käufer keine wesentlichen wirtschaftlichen Anreize hat, dieses auszuüben.

Insgesamt führen die neuen Vorschriften dazu, dass sich Sale-and-Lease-Back-Transaktionen schwieriger darstellen lassen. Das Ziel des Verkäufers, die Bilanzsumme durch einen Verkauf zu reduzieren und damit Bilanzkennzahlen, wie etwa die Eigenkapitalquote, zu verbessern, kann zukünftig daran scheitern, dass nach IFRS 15 entweder kein Verkauf abgebildet werden darf oder zwar ein Verkauf stattfindet, der Leasing-Nehmer jedoch aufgrund der On-Balance-Bilanzierung des IFRS 16 aus dem Lease Back eine Leasing-Verbindlichkeit und ein Nutzungsrecht erfassen muss. Für den Verkäufer bedeutet dies keine oder nur eine geringere Verkürzung seiner Bilanz. Die Gewinnrealisierung erfolgt bei einem Sale and Lease Back gemäß IFRS 16 ausschließlich in Höhe des auf den Käufer übertragenen Nutzungsanteils.

Ebenso sind Rückkaufvereinbarungen, etwa im Rahmen von Vendor-Leasing, zwischen Leasing-Geber und Hersteller künftig nach den Vorschriften des IFRS 15 zu beurteilen. Auch hier stellt sich die Frage, wer die Kontrolle über den Vermögenswert ausüben kann. Dabei ist zwischen Rückgabeverpflichtung und Rückgaberecht zu differenzieren. In die Beurteilung sind insbesondere der Rückkaufpreis beziehungsweise Ausübungspreis sowie der Verkaufspreis einzubeziehen. Sofern es sich um ein Rückgaberecht handelt, stellt sich die Frage, ob ein ökonomischer Anreiz zur Ausübung der Option besteht. Je nach Ausgestaltung ist es denkbar, dass es sich um Leasing, besicherte Finanzierung oder einen Verkauf mit Rückgaberecht handelt.

Wie geht es weiter?

Die Schnittstellen des IFRS 16 und des IFRS 15 sind vielfältig. Besondere Bedeutung erlangen diese durch die Möglichkeit, den On-Balance-Effekt des IFRS 16 zu vermeiden. Das Thema der Abgrenzung zwischen Leasingund Dienstleistungsverträgen rückt daher stärker in den Fokus. Die Reaktionszeit kann sich dabei weiter verkürzen, da die Anwendung des IFRS 16 - unter der Voraussetzung, dass IFRS 15 zur Erfassung von Umsatzerlösen anwendet wird - auf am 1. Januar 2018 beginnende Geschäftsjahre vorgezogen werden kann. Sowohl für den IFRS 15 als auch den IFRS 16 steht jedoch die Übernahme in europäisches Recht (das sogenannte EU-Endorsement) noch aus. Derzeit steht die Übernahme des IFRS 15 für das Jahr 2016 sowie des IFRS 16 für 2017 zu erwarten.

Die Anwendung des IFRS 16 erschwert zunehmend die Steuerung bilanzieller Kennzahlen, wie zum Beispiel die Eigenkapitalquote. Dabei verlagern sich die bisherigen Abgrenzungsfragen, und im Fokus steht künftig diejenige, ob ein Leasing- oder ein Dienstleistungsverhältnis vereinbart wurde. Auch die Abgrenzung von Servicekomponenten bietet Leasing-Nehmern die Möglichkeit, den On-Balance-Effekt positiv zu beeinflussen. Sowohl auf Leasing-Geber- als auch auf Leasing-Nehmerseite sind hierfür umfangreiche Anpassungsschritte notwendig. Während diese beim Leasing-Nehmer die ordnungsgemäße Bilanzierung betreffen, liegt der Fokus der Leasing-Geber in einer Überprüfung und Anpassung des eigenen Geschäftsmodells sowie der angebotenen Leistungen. Um hierauf vorbereitet zu sein, empfiehlt es sich, eine frühzeitige Betroffenheitsanalyse durchzuführen.

Leasing-Geber sollten darüber hinaus die zeitnahe Kommunikation mit ihren Kunden aufnehmen, um deren veränderte Bedürfnisse wahrzunehmen. Auch die weiterhin wachsende Bedeutung der Servicekomponenten ist dabei zu berücksichtigen. Insgesamt bleibt festzuhalten: Die bilanzielle Erfassung von Dienst leistungs- und Servicekomponenten gestaltet sich für den Kunden deutlich weniger komplex, und negative Entwicklungen auf verschiedene Bilanzkennzahlen lassen sich vermeiden. Die Möglichkeiten, die IFRS den Leasing-Gebern bietet, diesen Bedürfnissen Rechnungen zu tragen, sind zwar begrenzt, schaffen aber dennoch Handlungsspielraum. Für Leasing-Geber, die sich dieser Herausforderung stellen, ergeben sich neue Marktchancen.

1) Vgl. IFRS 16.C1

2) Vgl. IFRS 16.5.

3) Vgl. IFRS 16.9.

4) Vgl. IFRS 16.B13.

5) Vgl. IFRS 16.B14.

6) Vgl. IFRS 16.B24b

7) Vgl. IFRS 16.3d

8) Vgl. https://bdl.leasingverband.de/leasing/leasing-service

9) Vgl. https://bdl.leasingverband.de/im-fokus/leasing-in-deutschland-2015

10) Vgl. IFRS 16.12.

11) Vgl. IFRS 16.15.

12) Vgl. IFRS 15.22(a).

13) Vgl. IFRS 15.27.

14) Vgl. IFRS 15 Appendix A.

15) Vgl. IFRS 15.53.

16) Vgl. IFRS 15.77.

17) Vgl. IFRS 16.17 i.V.m. IFRS 15.73-90.

18) Vgl. IFRS 15.79.

19) Vgl. IFRS 16.99

20) Vgl. IFRS 16.C26

Michael Henneberger, Frankfurt/M., ist Wirtschaftsprüfer/ Steuerberater und Partner bei PricewaterhouseCoopers AG im Bereich Financial Services deutschlandweit für die Prüfung und Beratung von Leasing- und Factoring-Gesellschaften verantwortlich.E-Mail: michael.henneberger[at]de.pwc[dot]comMichael Benner, München, ist Wirtschaftsprüfer und Senior Manager bei bei PricewaterhouseCoopers AG im Bereich Financial Services Prüfung und Beratung von Leasing-Gesellschaften am Standort München verantwortlich.E-Mail: michael.benner[at]de.pwc[dot]com