Sparkasse Trier

Bilanzsumme auf 4,4 Mrd. Euro gestiegen - Zinsüberschuss um 7,0 Mill. Euro rückläufig - plus 8,4% beim Provisionsüberschuss - Jahresüberschuss von 9,0 Mill. Euro - Zuführung von 14,0 Mill. Euro zum Fonds für allgemeine Bankrisiken - Kreditvolumen auf 3,688 Mrd. Euro gestiegen - 874 Mitarbeiter

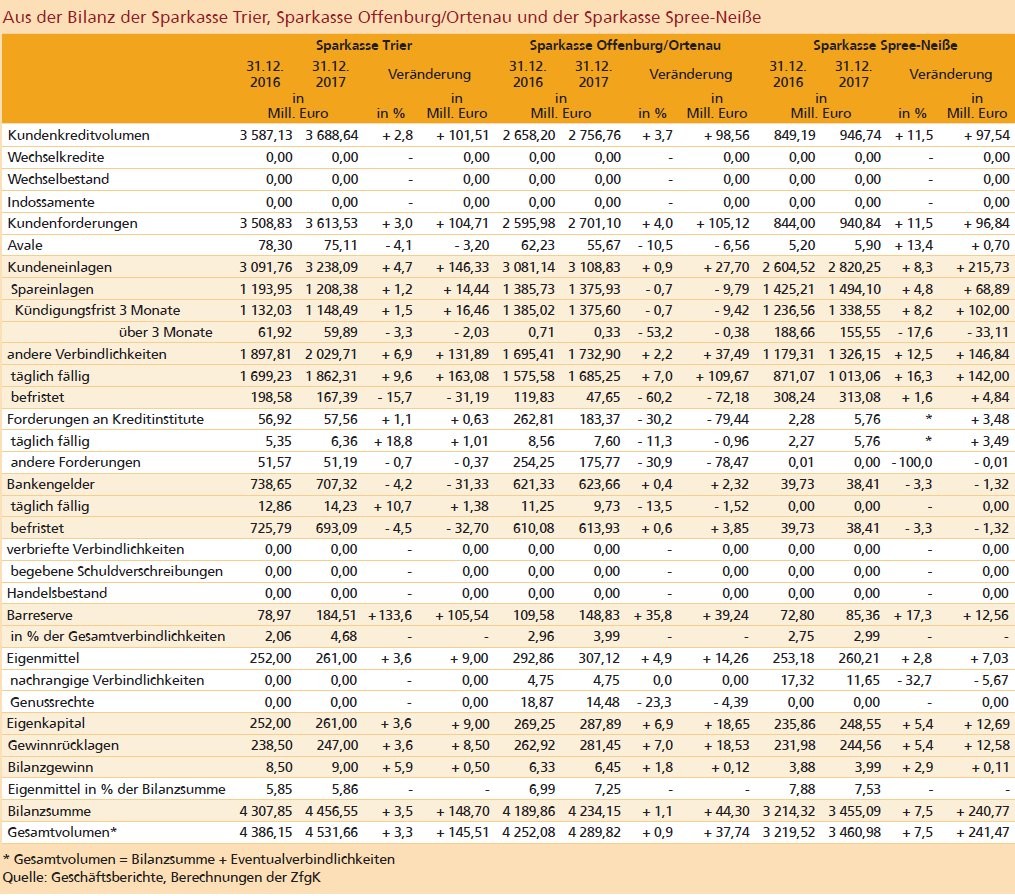

Die Sparkasse Trier ist 1995 aus der Fusion der Kreissparkasse Trier-Saarburg und der Stadtsparkasse Trier hervorgegangen. In der aktuellen Rangliste des Deutschen Sparkassen- und Giroverbandes (DSGV) steht sie mit einer Bilanzsumme von 4,456 Milliarden Euro auf Platz 67. Das Geschäftsgebiet der Sparkasse Trier umfasst den Landkreis Trier-Saarburg und die kreisfreie Stadt Trier, wo sie in 75 Filialen/SB-Standorten 874 Mitarbeiter beschäftigt.

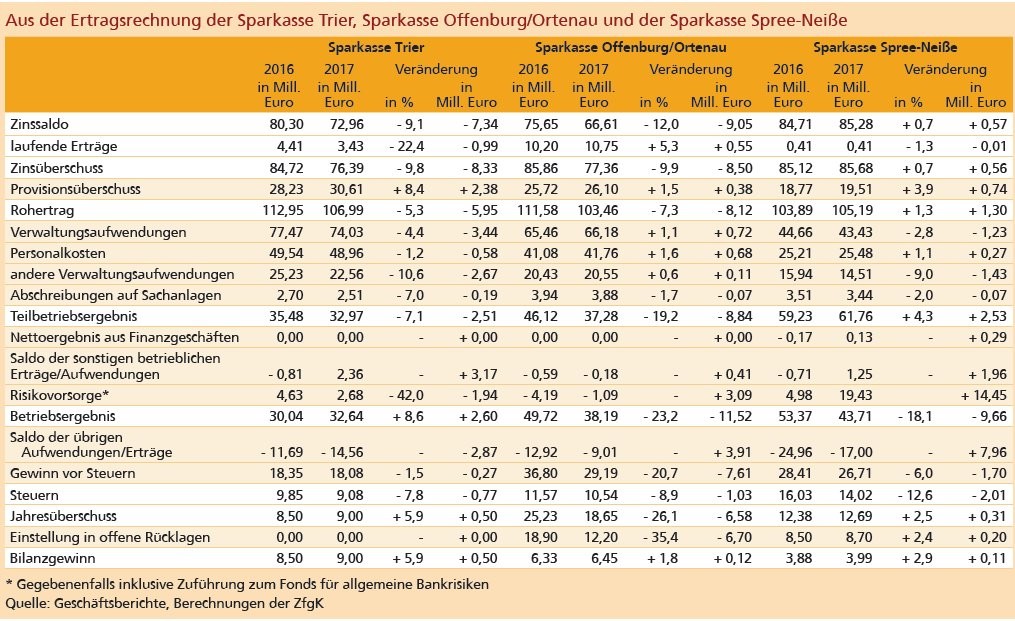

Ihre Ertragslage 2017 beschreibt die Sparkasse im Geschäftsbericht als "erwartet ungünstiger als im Vorjahr" aber "dennoch auf zufriedenstellendem Niveau". Die Ertragsrechnung zeigt einen vor dem Hintergrund der anhaltenden Niedrigzinsphase reduzierten Zinsüberschuss von 76,39 (84,72) Mill. Euro, das sind 9,8 Mill. Euro weniger als im Vorjahr. Dementsprechend sank der Anteil des Zinsüberschuss am Rohertrag von 75% auf 71,39%. Der Provisionsüberschuss erhöhte sich hingegen deutlich um 8,4% auf 30,61 (28,23) Mill. Euro. Dementsprechend stieg der Anteil am Rohertrag von 25,00% im Jahr 2016 auf 28,61%. Der Rohertrag betrug zum Stichtag 106,99 Mill. Euro.

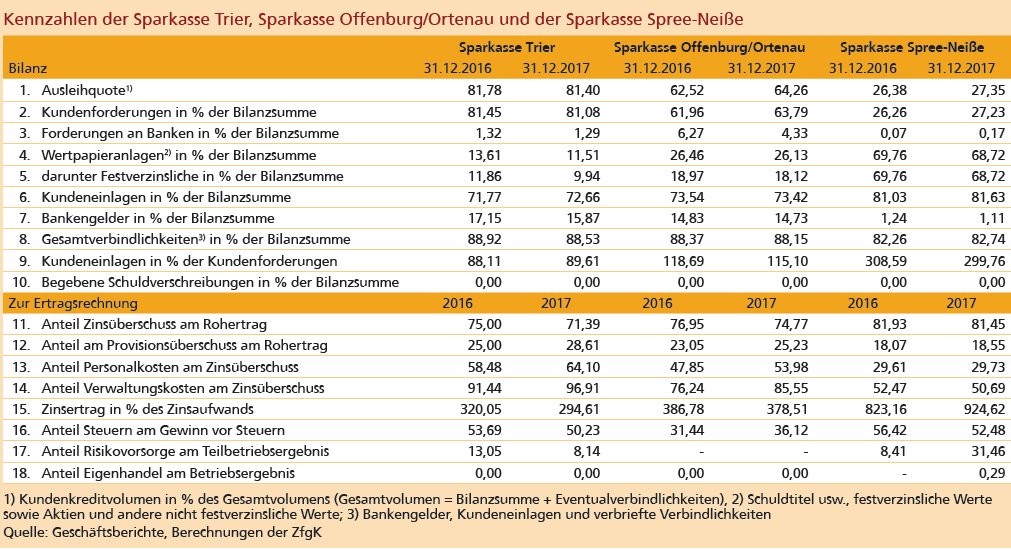

Die allgemeinen Verwaltungsaufwendungen gingen im Berichtsjahr um insgesamt um 4,4% oder 3,44 Mill. Euro auf 74,03 (77,47) Mill. Euro zurück. Besonders ins Gewicht fiel dabei der starke Rückgang der anderen Verwaltungsaufwendungen um 10,6% oder 2,67 Mill. Euro auf 22,57 (25,23) Mill. Euro. Einen leichten Rückgang wiesen mit 1,2% oder 0,58 Mill. Euro auf 48,96 Mill. Euro die Personalkosten auf. Die Abschreibungen auf Sachanlagen gingen weniger stark um 7,0% auf 2,51 Mill. Euro zurück. Der Anteil der Personalkosten am Zinsüberschuss ist im Vergleich zum Vorjahr auf 64,10 (58,48)% gestiegen. Der Wert liegt im Vergleich zu den anderen hier betrachteten Sparkassen höher, gefolgt von der Sparkasse Offenburg/Ortenau mit 53,98 (47,85)%. Auch beim Anteil der Verwaltungskosten am Zinsüberschuss errechnet sich für die Sparkasse Trier im Vergleich zu den beiden anderen hier betrachteten Häusern mit 96,91 (91,44)% der höchste Wert, vor Offenburg/Ortenau mit 53,98 (47,85) und der Sparkasse Spree-Neiße mit 50,69 (52,47)%. Die Cost Income Ratio, als Relation des Verwaltungsaufwands zu den ge samten ordentlichen Erträgen, verschlechterte sich zwar von 67,4% auf 69,2%, lag aber damit laut dem Geschäftsbericht der Sparkasse um 3 Prozentpunkte unter dem prognostizierten Wert von 72,8% für 2017.

Als Teilbetriebsergebnis weist die Sparkasse Trier 32,97 (35,48) Mill. Euro aus, 7,1% oder 2,51 Mill. Euro niedriger als im Vorjahr. Im Berichtsjahr wurden 14 (12,5) Mill. Euro dem Fonds für allgemeine Bankrisiken gemäß § 340g Abs. 1 HGB zugeführt und diese Position der Passivseite der Bilanz auf 197,0 Mill. Euro aufgestockt.

Der Gewinn vor Steuer ist im Berichtsjahr leicht um 1,5% oder 0,27 Mill. Euro auf 18,08 (18,35) Mill. Euro angestiegen. Durch eine um 7,8% niedrigere Steuerposition von 0,77 Mill. Euro erhöhte sich der Jahresüberschuss 2017 leicht auf 9,0 Mill. Euro. Davon sollen nach Angaben der Sparkasse 2,5 Mill. Euro an die Träger der Sparkasse abgeführt und der danach verbleibende Betrag in Höhe von 6,5 Mill. Euro der Sicherheitsrücklage zurückgeführt werden.

Der Blick auf die Bilanz der Sparkasse Trier zeigt eine leicht um 3,5% oder 148,7 Mill. Euro auf 4,456 Mrd. Euro gestiegene Bilanzsumme. Der Bestand an Verbindlichkeiten gegenüber Kunden im Berichtsjahr stieg um 4,7% auf 3,24 Mrd. Euro. In der Kapitalstruktur der Bilanz dominieren diese unverändert mit einem Anteil von 73% des Bilanzvolumens. Besonders ins Auge fällt dabei der Anstieg der anderen Verbindlichkeiten um 6,9% auf 2,03 Mrd. Euro. Dabei zeigt sich eine deutliche Verschiebung von den befristeten Verbindlichkeiten mit minus 15,7% zu den täglich fälligen Verbindlichkeiten mit einem Plus von 6,9%. Ein deutliches Plus hatte auch die Barreserve mit einem Anstieg von 133,6% oder 105,539 Mill. Euro zu verbuchen. Die festverzinslichen Werte insgesamt sanken zum Stichtag um 68,32 Mill. Euro auf 442,76 Mill. Euro. Der Anteil an Aktien verringere sich weniger stark um 6,8% auf 70,07 (75,22 Mill. Euro).

Die nach § 26a Abs. 1 Satz 4 KWG offenzulegende Kapitalrendite der Sparkasse lag zum 31.12.2017 bei 0,53 (0,52)%.

Personalien - Verwaltungsrat: Landrat Günther Schartz (Vorsitzender bis 31. März 2017), Oberbürgermeister Wolfram Leibe (Vorsitzender ab 1. April 2017), Oberbürgermeister Wolfram Leibe (Stellvertretender Vorsitzender bis 31. März 2017), Landrat Günther Schartz (Stellvertretender Vorsitzender ab 1. April 2017); Vorstand: Günther Passek (Vorsitzender), Dr. Peter Späth, Martin Grünen.

Sparkasse Offenburg/Ortenau

Bilanzsumme auf 4,2 Mrd. Euro gestiegen - Zinsüberschuss um 8,5 Mill. Euro rückläufig - Provisionsüberschuss um 1,5% über dem Vorjahresniveau - Fonds für allgemeine Bankrisiken um gut 9,0 Mill. Euro aufgestockt - Ausweitung des Kreditvolumens um 3,7% auf 2,76 Mrd. Euro - 778 Mitarbeiter

Das Geschäftsgebiet der Sparkasse Offenburg/Ortenau erstreckt sich von Ringsheim im Süden bis nach Sasbach im Norden, von Meißenheim im Westen bis nach Bad Peterstal im Osten. Mit rund 50 Geschäftsstellen/SB-Standorten ist die Sparkasse vor Ort vertreten. Zusätzlich gibt es vier Kompetenzzentren für Firmenkunden, Vermögensanlagen und Immobilien in Achern, Lahr, Oberkirch und Offenburg. In der aktuellen Rangliste des Deutschen Sparkassen- und Giroverbandes (DSGV) steht sie mit einer Bilanzsumme von 4,234 Milliarden Euro auf Platz 74.

Bei der Einschätzung ihrer Ertragslage verweist die Sparkasse wie viele andere Häuser auf das anhaltend niedrige Zinsniveau und den damit verbundenen Wettbewerbsdruck, der den Zinsertrag erneut stärker sinken ließ als den Zinsaufwand. Als Ursache nennt die Bank nicht zuletzt auslaufende Zinsfestschreibungen auf der Aktivseite. Der Zinsüberschuss ist im Berichtsjahr deutlich um 9,9% oder 8,5 Mill. Euro auf 77,4 Mill. Euro gefallen. Auch der Anteil des Zinsüberschusses am Rohertrag sank spürbar von 76,95% auf 74,77%. Der Provisionsüberschuss liegt mit 26,10 (25,72) Mill. Euro um 1,5% über dem Vorjahresniveau. Neben höheren Erträgen aus dem Wertpapier- und Vermittlungsgeschäft trugen laut Geschäftsbericht vor allem verbesserte Provisionserträge aus dem Kartengeschäft zu dieser positiven Entwicklung bei. Dementsprechende stieg der Anteil am Rohertrag von 23,05% im Jahr 2016 auf 25,23%. Der Rohertrag betrug zum Stichtag 103,64 Mill. Euro - ein Minus von 7,3%

Die allgemeinen Verwaltungsaufwendungen stiegen im Berichtsjahr um 1,1% auf 66,18 (65,64) Mill. Euro. Dies ist gleichermaßen auf höhere Personal- und Sachkosten zurückzuführen. Die durch eine Tariferhöhung verursachten Personalkostensteigerungen hat die Sparkasse teilweise durch Stellenabbau kompensiert. Konkret ist die Gesamtzahl der Beschäftigten im Berichtsjahr von 823 auf 778 Mitarbeiter gesunken. Während die Personalkosten um 1,6% auf 41,76 (41,08) Mill. Euro stiegen, erhöhten sich die anderen Verwaltungsaufwendungen leicht um 0,6% auf 20,55 (20,43) Mill. Euro. Zurückgeführt werden diese angestiegenen Sachkosten auf höhere Aufwendungen für Dienstleistungen Dritter sowie umfangreichere Aus- und Weiterbildungsbeziehungsweise Prüfungskosten. Dass der Anteil der Personalkosten am Zinsüberschuss im Vergleich zum Vorjahr auf 53,98 (47,85)% und der Anteil der Verwaltungskosten am Zinsüberschuss ebenfalls recht deutlich auf 85,55 (76,24)% gestiegen ist, liegt an dem kräftigen Rückgang des Zinsüberschusses.

Aus diesen Zahlen ergibt sich ein Teilbetriebsergebnis der Sparkasse Offenburg/ Ortenau von 32,97 (35,48) Mill. Euro, das sind 7,1% oder 2,51 Mill. Euro weniger als im Vorjahr. Insgesamt lag das Ergebnis vor Bewertung mit 37,1 Mill. Euro unter dem Vorjahresergebnis von 45,5 Mill. Euro und damit eher am unteren Rand der Bandbreite von 36,6 Mill. Euro bis 46,9 Mill. Euro der letzten fünf Jahre. Mit Blick auf das erneut positive Bewertungsergebnis verweist die Sparkasse insbesondere auf das Kreditgeschäft, die wirtschaftliche Entwicklung entspannte die Risikolage im Kundenkreditgeschäft erneut. Dass im Wertpapiergeschäft ein negatives Bewertungsergebnis zu verkraften war, wird auf die im Gegensatz zum Vorjahr eingetretenen Kursverluste an den Rentenmärk ten zurückgeführt. Laut Geschäftsbericht konnte damit ein mit dem Vorjahreswert vergleichbares Ergebnis aus den getroffenen Vorsorgemaßnahmen erzielt werden. Das Ergebnis nach Bewertung sinkt gleichwohl deutlich von 49,8 Mill. Euro oder im Vorjahr auf 38,2 Mill. Euro und erreichte den niedrigsten Wert der letzten fünf Jahre.

Unter Berücksichtigung der um 8,9% auf 10,54 Mill. Euro rückläufigen Steuerposition verbleibt ein Jahresüberschuss von 18,6 (25,2) Mill. Euro. Das sind 26,1% oder 6,58 Mill. Euro weniger als im Vorjahr. Der Fonds für allgemeine Bankrisiken wurde um 9,0 (13,0) Mill. Euro aufgestockt. Die gemäß § 26a Absatz 1 Satz 4 KWG offenzulegende Kapitalrendite, berechnet als Quotient aus Jahresüberschuss und Bilanzsumme, weist die Sparkasse mit 0,44 (0,60)%.

Der Blick auf die Bilanz der Sparkasse zeigt eine leicht um 1,1% oder 44,30 Mill. Euro auf 4,234 Mrd. Euro gestiegene Bilanzsumme. Gegenüber dem Verbandsdurchschnitt aller baden-württembergischen Sparkassen zeigten sich jedoch wie im Vorjahr unterdurchschnittliche Anteile beim Kundenkreditvolumen, trotz eines Anstieges um 3,7% oder 98,56 Mill. Euro auf 2,756 Mrd. Euro. Die Forderungen an Kreditinstitute fielen deutlich um 30,2% auf 183,37 (262,81) Mill. Euro. Dabei gingen sowohl die täglich fälligen Forderungen (minus 11%) als auch die anderen Forderungen (minus 30%) zurück. Dementsprechend verringerte sich der Anteil der Forderungen an Banken an der Bilanzsumme um fast 2 Prozentpunkte von 6,27% auf 4,33%, liegt aber immer noch deutlich höher als bei den beiden anderen Sparkassen in diesem Vergleich.

Der Bestand an Verbindlichkeiten gegenüber Kunden blieb im Berichtsjahr mit 3,108 (3,081) Mrd. Euro auf ähnlichem Niveau wie im Vorjahr. Eine deutliche Verschiebung zeigt sich dabei bei den Spareinlagen mit Kündigungsfrist über 3 Monate. Diese gingen um etwa die Hälfte auf 0,33 Mill. Euro zurück, spielen allerdings der absoluten Höhe nach ebenso wie bei den beiden anderen Sparkassen unter den Kundeneinlagen insgesamt eine völlig untergeordnete Rolle. Gleiches gilt für die befristeten anderen Verbindlichkeiten, die sich um 60,2% auf 47,65 (119,83) Mill. Euro reduzierten. Mit dem Anteil von 73,42% der Kundeneinlagen an der Bilanzsumme bewegt sich die Sparkasse leicht über dem Niveau der Sparkasse Trier, bei der Sparkasse Spree-Neiße sind dies wie bei vielen Häusern aus den neuen Bundesländern über 80% Prozent, im Berichtsjahr 81,63%. Ein deutliches Plus hatte bei der Sparkasse Offenburg/ Ortenau die Barreserve mit einem Anstieg von 35,8% oder 39,24 Mill. Euro auf 148,83 Mill. Euro zu verbuchen, bei der Sparkasse Trier hat sich diese Position mit plus 133,6% weit mehr als verdoppelt.

Personalien - Verwaltungsrat: Edith Schreiner, Oberbürgermeisterin Offenburg (Vorsitzende), Bruno Metz, Bürgermeister Ettenheim (1. stellvertretender Vorsitzender), Dr. Wolfgang G. Müller, Oberbürgermeister Lahr (2. stellvertretender Vorsitzender); Vorstand: Helmut Becker (Vorstandsvorsitzender), Karl Bähr (stellvertretender Vorstandsvorsitzender), Jürgen Riexinger.

Sparkasse Spree-Neiße

Rang 103 in der aktuellen DSGV-Liste - leichter Anstieg des Zinsüberschusses - plus 3,9% beim Provisionsüberschuss - Verwaltungsaufwendungen zurückgeführt - gut 400 Mitarbeiter - Fonds für allgemeine Bankrisiken um 17,0 Mill. Euro aufgestockt - Bilanzsumme um 7,5% gestiegen - plus 8,3% bei Kundenverbindlichkeiten - Gesamtbestand der Kundenforderungen um 11,5% über Vorjahresniveau

In der aktuellen Rangliste des DSGV wird die Sparkasse Spree-Neiße unter den 390 aufgelisteten Häusern an der Bilanzsumme gemäß Bilanzstatistik gemessen auf Rang 103 geführt. Die 43 Geschäfts- und SB-Stellen der Sparkasse sind überwiegend in und um die kreisfreie Stadt Cottbus und darüber hinaus weitaus weniger dicht im Landkreis Spree-Neiße angesiedelt. Stadt und Landkreis sind die Träger der Sparkasse.

Der Blick auf die Ertragsrechnung verdeutlicht die große Bedeutung des Zinsüberschusses als mit Abstand bedeutendste Einnahmequelle der Sparkasse. Ungeachtet des aktuellen Zinsumfeldes wird im Vergleich zum Vorjahr und anders als bei den deutschen Sparkassen insgesamt ein leichter Anstieg von 0,7% auf 85,68 Mill. Euro ausgewiesen. Das Institut selbst siedelt seinen Zinsüberschuss mit 2,54% der DBS (Durchschnittsbilanzsumme) deutlich über dem Durchschnitt der Sparkassen des Ostdeutschen Sparkassenverbandes (OSV) an. Der Provisionsüberschuss beträgt 19,51 Mill. Euro gegenüber 18,77 Mill. Euro im Geschäftsjahr 2016. Die Steigerungsrate von 3,9% ist dabei leicht höher ausgefallen als bei den deutschen Sparkassen insgesamt. An der DBS gemessen beziffert die Sparkasse diesen Wert auf 0,58 (0,60)% der DBS. Damit bleiben auch der Anteil des Zinsüberschusses am Rohertrag mit 81,45 (81,93) vergleichsweise hoch und der Anteil des Provisionsüberschusses am Rohertrag vergleichsweise niedrig.

Dass die allgemeinen Verwaltungsaufwendungen mit 43,43 (44,66)% um 2,8% unter dem Vorjahresniveau lagen, verdankt die Sparkasse den um 9,0% auf 14,51 Mill. Euro stark zurückgeführten Sachkosten, während die Personalkosten mit 25,48 Mill. Euro um 1,1% höher ausgewiesen werden als im Vorjahr. Einschließlich der 24 Auszubildenden im Berufsbild Bankkaufmann und 11 Studenten im dualen Studium beziffert die Sparkasse die Zahl ihrer Mitarbeiter per Stichtag auf 404. In Relation zur DBS verweist die Sparkasse für Personal- und Sachaufwand zusammen auf eine Quote von 1,28 (1,38)%. Deutlich niedriger als die beiden anderen hier betrachteten Häuser liegt die Sparkasse mit dem Anteil der Personalkosten am Zinsüberschuss (29,73%) sowie den Verwaltungskosten am Zinsüberschuss (50,69%). Als weiteren Beleg für die Effizienz darf schließlich die Cost Income Ratio gewertet werden, die die Sparkasse im Berichtsjahr auf 39,5 (40,3)% beziffert.

Mit diesen Zahlen und Kennziffern hat die Sparkasse Spree-Neiße auch beim Teilbetriebsergebnis um 4,3% auf 61,76 Mill. Euro zulegen können. Nach 25,0 Mill. Euro im Vorjahr hat sie im Berichtsjahr weitere 17,0 Euro dem Fonds für allgemeine Bankrisiken zugeführt und diese Position auf 312,0 Mill. Euro aufgestockt.

Als Gewinn vor Steuern weist die Sparkasse 26,71 (28,41) Mill. Euro aus, das bedeutet ein Minus von 6,0%. Unter Berücksichtigung einer um 12,6% niedrigeren Steuerposition von gut 14 Mill. Euro wird ein um 2,5% höherer Jahresüberschuss von 12,69 Mill. Euro ausgewiesen, der nach einer Einstellung von 8,7 (8,5) Mill. Euro in die offenen Rücklagen zu einem Bilanzgewinn von 3,99 (3,88) Mill. Euro führt, der in voller Höhe in die Sicherheitsrücklage eingestellt werden soll.

Der Blick auf die Bilanz zeigt eine um 7,5% auf 3,455 Mrd. Euro gestiegene Bilanzsumme. Als ausschlaggebend für die Ausweitung des Bilanzvolumens werden deutliche Zuwächse sowohl im Kredit- als auch im Einlagengeschäft genannt. So ist der Bestand an Verbindlichkeiten gegenüber Kunden um 8,3% auf 2,82 Mrd. Euro gestiegen. Mit einem Anteil an der Bilanzsumme von fast 82% sind die Kundeneinlagen nach wie vor die Hauptfinanzierungsquelle. Den Anstieg der Kundeneinlagen sieht die Sparkasse neben dem kontinuierlichen Wachstum der Spar einlagen insbesondere durch die Erhöhung der Giroeinlagen getragen. Angesichts der niedrigen Zinsen setzen die Kunden den Zahlen der Sparkasse nach vor allem auf Geldanlagen mit flexiblen Laufzeiten. Die täglich fälligen Verbindlichkeiten stiegen in den Kundensegmenten der Privat- und Geschäftskunden zusammen um 142,0 Mill. Euro beziehungsweise deutlichen 16,3% auf 1,013 Mrd. Euro.

Aber auch die Spareinlagen verzeichnen nach Angaben der Bank seit Jahren einen stabilen Zuwachs. Im Berichtsjahr wird mit einer Bestandserhöhung um knapp 68,9 Mill. Euro beziehungsweise 4,8% ein Wert von 1,494 Mrd. Euro ausgewiesen. Auch das S-Prämiensparen will die Sparkasse nach einem Wachstum um 25,2 Mill. Euro auf 396,2 Mill. Euro als Beleg für die Bedeutung der langfristigen Vermögensbildung gewertet wissen.

Während bundesweit viele Sparkassen und andere Institute im Berichtsjahr 2017 von einem Aufschwung des Wertpapierkundengeschäftes berichten, siedelt die Sparkasse Spree-Neiße dies auf Vorjahresniveau an.

Im Kundenkreditgeschäft stehen als Gesamtbestand der Forderungen an Kunden nach einem Anstieg um 96,8 Mill. Euro beziehungsweise 11,5% gut 940,8 Mill. Euro zu Buche. Dies entspricht einem Bilanzanteil von 27,23%. Dieser Bestandszuwachs wurde nach Angaben der Bank sowohl durch das Ausreichen neuer Darlehen an Privatpersonen als auch an Unternehmen und Selbstständige in Höhe von insgesamt 206,1 Mill. Euro getragen. Das Volumen der ausgereichten Baufinanzierungen beziffert die Sparkasse auf 124,3 Mill. Euro - ein Plus von 43,9 Mill. Euro.

In höchst unterschiedlichen Dimensionen bewegt sich der Anteil der Wertpapieranlagen der drei betrachteten Sparkassen an der Bilanzsumme. Während er bei der Sparkasse Spree-Neiße 68,72 (69,76) Prozent abdeckt und damit das mit weitem Abstand größte Gewicht auf der Aktivseite hat, bewegen sich die Quoten am Ende des Berichtsjahres 2017 bei der Sparkasse Trier bei 11,51% und bei der Sparkasse Offenburg/Ortenau bei 26,13.

Personalien - Verwaltungsrat: Harald Altekrüger (Vorsitzender bis 10. Januar 2017), Holger Kelch (Vorsitzender ab 11. Januar 2017), Holger Kelch (1. Stellvertreter des Vorsitzenden bis 10. Januar 2017), Harald Altekrüger (1. Stellvertreter des Vorsitzenden ab 14. Februar 2017), Reinhard Drogla (2. Stellvertreter des Vorsitzenden); Vorstand: Ulrich Lepsch (Vorsitzender), Ralf Braun, Thomas Heinze, Dirk Engler (Stellvertretendes Vorstandsmitglied)